万科企业股份有限公司资本结构与经营绩效的关系的实证分析

2015-04-07 16:08:32董海蛟朱佳梦马立国

商场现代化 2015年4期

董海蛟 朱佳梦 马立国

摘 要:本文利用万科股份有限公司2009年-2013年的连续5年的历史财务数据,从定性分析和建立模型定量分析两方面分析探究了上市公司万科股份有限公司的资本结构与经营绩效之间的关系。研究的结果表明:资本结构的盈利能力对万科公司的经营绩效影响最大,其次是获现能力,发展能力对公司的经营绩效影响不是很大。

关键词:万科股份有限公司;资本结构;经营绩效

资本结构,是指企业的各种资本的构成以及其比例的关系,它是企业决策的核心问题。而在市场经济的条件下,合理的资本结构是企业价值的最大化和促进企业经营绩效增长的必要条件,对公司个体的发展甚至是整个行业或者是整个国家的总体的经济的运行和增长起着举足轻重的作用。目前,国内外的学者主要侧重从定性的角度论述,或者从宏观角度进行定量的横向分析,且以地区和行业的分析较多。而本文则主要从微观的角度,以单个个体的发展为例,采用定性分析和建立模型定量分析的方法研究企业的资本结构与经营绩效的关系,并据此对企业的经营绩效进行评价,以及对企业的发展和资本结构的配置给予合理化的建议。

一、问题的提出

本文主要通过先对单一的上市公司万科进行资本结构方面的定性分析,主要分析各个内部影响因素对经营绩效是否产生影响以及产生影响的趋势分析。然后通过建立经营绩效评价模型进行定量分析,主要分析资本结构的影响变量对经营绩效产生多少的影响。

为了更好地分析和得出结论,本文主要提出以下问题:

1.以万科股份有限公司为例,其资本结构与经营绩效之间存在着什么样的关系?

2.万科股份有限公司的资本结构对经营绩效产生怎样的影响以及如何合理配置最佳的资本结构才能促进万科的经营绩效的增加?

二、通过定性分析的实证检验

1.变量与数据的选择

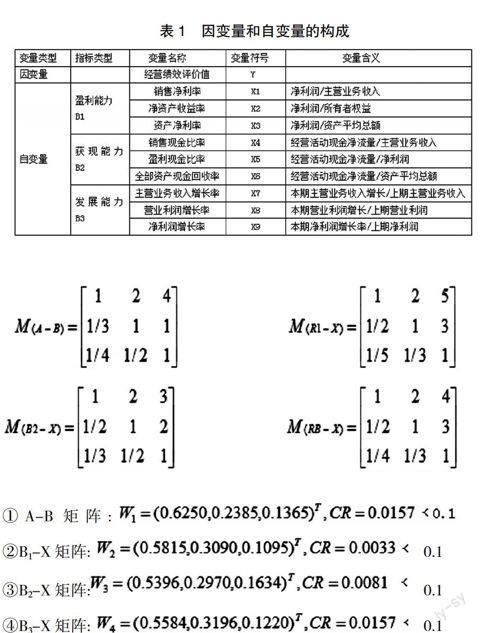

本文以上市公司万科股份有限公司为研究样本,选取了截至2014年3月6日,在上海证券交易所公布的万科股份有限公司公布的2009年至2013年连续五年的年度财务报告。建立万科经营绩效评价模型,以Y作为因变量表示万科的经营绩效评级结果值,且Y采用百分制度量。本文在综合考虑影响公司经营绩效的各个方面的基础上,遵循科学性、全面性、层次性、可操作性原则,建立了上市公司经营绩效评价指标体系,且各自变量指标值以百分比形式度量。如表1所示:

表1 因变量和自变量的构成

2.构建模型

(1)相关评价指标的权重比例的确定

构建起上市公司经营绩效评价指标体系后,还需要根据评价目标与指标特点确定出每一评价指标的权重,本文运用层次分析法确定。层次分析法进行决策分析的关键是定量地确定出各决策方案相对于总目标的重要性系数。确定评价指标权重的基本步骤如下:

第一步:建立递阶层次结构模型。

第二步:对同一层次的各指标关于上一层次中某一准则的重要性进行两两比较并赋予一定的分值,构造两两比较判断矩阵。重要性分值通常采用1~9标度法。根据九标度法,引用资深学者对中国房地产企业的经验判断,分别构造出准则层对目标层、指标层对准则层的四个不同的判断矩阵:

第三步:针对某一准则,计算各被支配指标的相对权重,并进行一致性检验。由于客观事物的复杂性和人对同一事物认识的差异性,专家打分构造的两两比较判断矩阵可能会出现重要性判断上的矛盾性,因此需对判断矩阵进行进一致性检验。一般是采用一致性比率CR进行检验。当CR<0.1时,认为矩阵的不一致性程度是可以接受的,否则需要重新调整,直到满意为止。根据方根法求得上述构造的四个判断矩阵的权重向量及一致性的检验结果如下:

由CR的结果可以判断出矩阵都通过了一致性检验,说明前面所构成的四个判断矩阵以及由之导出的权重向量均合理。

第四步:计算指标层各指标对检验目标的合成权重。

指标层某个指标对评价目标的合成权重等于该指标对准则层的权重与该准则对目标层的权重的成绩。据此计算得到评价指标体系中X1~X9这9项指标对公司经营绩效目标的合成权重如表2所示:

(2)得出万科股份有限公司的经营绩效的评价模型

为了消除指标间量纲的影响,需对评价指标数据进行无纲量化处理。本文采用的广义指数法计算评价指标的无量纲化值。因为前述的9个指标的评价指标都为正指标,所以采用百分制形式的无纲量化值的计算公式为:

其中,Kxi为第i指标的无纲量化值,xi、xiB分别为第i指标的实际值和标准值。由此可以得出用于评价上市公司万科的经营绩效评价分值的计算模型为:

其中,Y为上市公司万科的经营绩效评价分值,wi为第i指标对目标层的权重。分别对以上9个自变量数据进行无纲量化处理,经过处理的各变量指标的结果如下表3所示:

表3 对2009年—2013年的实际值经过均值法处理的标准值

将表3得出的自变量的标准值与9个指标的实际值进行比较,并将数据值代入模型中的(1)式中:

得出最终的计算结果—评价值,如表4所示:

表4 万科股份有限公司2009年—2013年的经营绩效评价值

三、财务状况综合分析

1.盈利能力分析

上市公司万科的盈利能力强弱的指标在对整个公司经营绩效评价机制中占的比重最大,其对公司经营绩效的提升贡献也最大。其与经营绩效评价值的高低成正比例。但是造成万科股份有限公司在2013年经营绩效评价值的下降的主要原因有:第一,由于万科自2012年步入千亿元营业收入大关,造成X1的比例基数值较大,而且由于X1的权重占比最大,也造成了对公司经营绩效评价值的不增反降。第二,由于近年来房地产企业的迅速发展,使万科积累了大量的资产。同时也因为每年的利润的增长吸引了大量的投资者和在证券市场募集的大量的权益资金使万科的资产和权益总额增加速度快过净利润的增长速度,引起盈利能力指标的下降。

2.获现能力分析

从模型得出的结果值分析来看,万科之所以在2009年取得较高的评价值在于2009年的销售收入增长较快,增长额较大。从而造成了大量的现金流入,同时由于支付的工资和税收的支出减少,使得产生大量的现金净流量。与当年较低的销售收入基数相比形成较大的比值。从而推动对2009年的经营绩效评价值较高。而2009年以后的四年连年下降则主要是因为销售收入的迅速增加从而形成较大的基数。因此,较大的销售收入基数是万科股份有限公司经营绩效评价值的下降的一个主要原因。

3.发展能力分析

从资本结构的发展能力对万科经营绩效的贡献来看,其影响就相对来说小的多了。从实际情况来看,一方面,因为万科的主营业务收入连续多年的增长,使得作为基数的数值较大,即使是每期有较大的增长额,其相对来说仍对整体影响不大。另一方面,从万科步入千亿元销售收入大关后,其面临较大的资产规模以及需要更多的资产融资需求,其资产价格也十分庞大,即使是有资产结构的变动也会对整体影响不大。

四、结论与对策建议

通过定性与定量的分析相结合,经过模型的实证检验结果表明,万科股份有限公司的资本结构会对公司的经营绩效产生一定的影响。而且,资本结构的盈利能力对万科公司的经营绩效影响最大,其次是获现能力,发展能力对公司的经营绩效影响不是很大。但着三种均在资本结构层面上会促进公司的经营绩效的提高。

如何实现合理的资本结构是上市公司万科面临的关键性问题之一。从影响万科经营绩效高低的资本结构的各个影响方面入手,通过各个因素的调节来实现合理的资本结构:

1.公司自身应该积极调整财务政策,不断优化资本结构

公司应该根据自身面临的不同情况和需要,及时调整企业的财务政策,确立合理的资本权益结构,保持合理的负债比例。同时还需要通过加强销售管理等方法增强企业的盈利能力,以获得对公司经营绩效的最大贡献。

2.完善公司的经营现金收入分配机制,提高公司的获现能力

公司应该按年度调整每年的经营现金的收入分配制度,设置合理的销售现金收入方式,同时形成按照生产销售途径的经营现金分配制度,保证经营现金净流量的波动在一定的范围内,从而逐步提高公司的获现能力。

3.拓展企业的融资渠道,形成公司的二次发展

公司要大力发展企业的债券市场,完善资本市场,确定合理的制度,拓宽融资渠道。通过多种途径吸收投资者和外来资金并合理利用,集中发展自身的核心产业,积极创新,形成公司新的核心竞争力。

参考文献:

[1]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005(06).

[2]苏为华.综合评价学[M].北京;中国市场出版社,2005..

[3]莫生红.房地产上市公司资本结构与经营绩效关系的实证分析[J].特区经济,2007(10).

作者简介:董海蛟(1990- ),男,籍贯:河南省平顶山市,西南政法大学管理学院2011级会计学在读本科生;朱佳梦(1993- ),女,籍贯:浙江省诸暨市,西南政法大学管理学院2011级会计学在读本科生;马立国(1992- ),男,籍贯:天津市,西南政法大学管理学院2011级会计学在读本科生

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

商(2016年33期)2016-11-24 23:07:57

商(2016年32期)2016-11-24 14:07:55

现代经济信息(2016年25期)2016-11-24 08:31:16

商情(2016年39期)2016-11-21 08:57:08

财会学习(2016年19期)2016-11-10 05:19:54

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

商业经济研究(2016年14期)2016-09-14 09:19:19