低油价与亚洲市场环境下的LNG市场——已知与未知

2015-03-31 22:50张树伟秦旭映

能源 2015年2期

张树伟+秦旭映

天然气贸易的可能性在液化技术出现之后得到了一定程度的改善,逐渐推动了一个全球LNG市场的出现与发展。BP能源统计显示,2000年,LNG的出口国只有12个,向10个进口国出口了约1400亿立方米的LNG,这一数字到2012已经翻了一倍多,出口国数量增加到了22个,进口国增加到25个。我国从2006年开始进口液化天然气(LNG),随着一系列商业合同与上游投资的推进,进口数量不断攀升,有效地补充了负荷高峰时段与部分地区的潜在巨大需求,成为了管道气之外的另一大来源。到2014年底,进口接近280亿立方米,占总天然气总进口量的45%左右。大量的LNG出口与接收基础设施目前在建,显示其未来的贸易能力仍将增长。

潜在地,LNG作为灵活度很高的天然气品种,可以广泛地应用到能源与居民消费行业。在环境污染问题日益显现,能源系统清洁化要求日益提高的背景下,相对于煤炭使用的尾端治理措施,通过扩大天然气使用、替代煤炭在某些地区与行业是成本有效性的选择。未来LNG市场如何变化,本文将从定价机制角度,与全球、亚洲以及我国三个地理维度讨论其可能的变化,分析已知以及未知的关键因素。

国际市场——与油价挂钩的机制逐渐走入历史,多快未知

传统的LNG市场——北美与欧洲在过去的几年都经历了巨大的结构性变化。北美的页岩气革命使这一地区有望在几年的时间内从LNG进口地区变为出口地区,相关的出口基础设施,也在一些长期签订的合同基础上开始建设。欧洲是世界天然气需求的主要市场之一,但是近来经济增长乏力、可再生迅猛发展,需求不振,加之乌克兰危机带来的对能源安全的日益关注,正努力通过政策措施降低对能源进口的高度依赖。

过去供应北美市场的中东LNG(由于地理位置优势,可在欧洲与亚太市场间套利),以及未来的供应增长,完全寄希望于亚洲地区。2014年到2015年初,世界原油价格一跌再跌,在短时间内跌掉50%,降到50美元以内,出乎了几乎所有市场参与者的预料,这已经并将继续直接或间接影响LNG市场的价格水平。

与原油价格(或者各种油品)挂钩的定价机制具有长期的应用历史。但是在目前的环境下,总体上石油与天然气的实际供需相关程度与可替代性并不高。在发电领域,石油与天然气在大部分国家与地区(除了中东、核危机中的日本)已经没有交集;交通领域,LNG与CNG车辆还处于“小市场”的阶段,尽管前景为人看好,但加气基础设施的缺乏仍然是一大难题,在天然气消费中的份额还非常微小;化工领域,天然气化工可能永远只能是石油化工的配角,二者重合竞争的领域也比较有限,替代也是非对称的。这种定价方式,究其根源,还是市场发育不完全、市场流动性不够的产物。

与油价挂钩的定价方式,无法完全反映天然气市场的供需与天然气的价值,这一点过去进口端损失的程度可能最大。因为从2008年金融危机之后到2014年下半年之前,世界油价是上升趋势,并且比较坚挺。而天然气的供应北美增加了很多,价格跌落。现在国际油价如此程度的下跌,供应方坚持与油价挂钩的动力也会减弱,加之潜在的市场过剩,买方市场决定价格的可能性增加了很多。

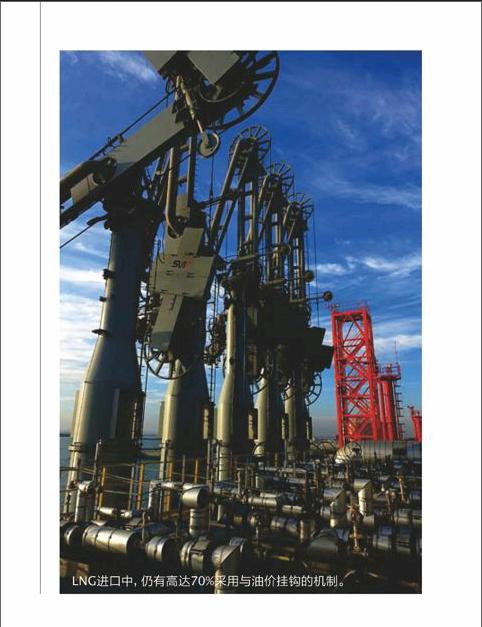

北美能源市场发达,现货与期货市场具有良好的天然气价格发现功能,与Henry Hub (HH)港口价格挂钩的机制是主导。欧洲最近几年天然气贸易定价机制也逐渐实现了从与油价挂钩过渡到现货市场挂钩机制。世界天然气联盟(IGU)2014年的调查显示,全球管道气与油价挂钩的份额从2012年的53%下降到了2013年的48%,而HH模式上升到了44%,剩余的是混合模式。LNG进口中,仍有高达70%采用与油价挂钩的机制。这主要源于LNG亚太市场的贸易合同这种方式占据主导地位,特别是与澳大利亚、俄罗斯的贸易合同。当然,必须指出,两种机制在买方获得的价格方面并不具有必然的优劣。各地区基准港口指数可能差异很大。而与油价如何挂钩,何种斜率、何种常量、何种函数关系也将导致具体价格水平很大的不同。这属于供求双方的商业机密。

全球来看,与油价挂钩的定价模式可能被新的机制所取代,这是已知。但是这一历史进程会有多快,将更多地取决于亚太地区天然气市场的发展,仍然未知。亚洲国家与油价挂钩的长期合同多为照付不议、指定生产地、消费地与有限的几个客户,可以长达20年,具有比较大的锁定效应。这也引发了本文的第二个讨论,关于亚洲的天然气市场。

亚洲LNG市场的大买家——低价格是集中诉求,“亚洲溢价”是否消失未知

目前,包括我国、印度、日本、韩国与我国台湾地区在内,均在世界各地,特别是地理位置接近的澳大利亚、中东与东非地区采购LNG,并在这些地区保有开采、液化与基础设施。与欧美相比,亚洲地区至今没有LNG期货和现货交易平台,市场流动性不足,缺乏反映本地天然气供需的价格发现机制,因此无论是长期还是短期合同,多为与石油价格挂钩的定价机制。天然气液液化与长距离运输成本的客观存在,决定了其与北美与欧洲市场相比,仍要承担更高的交易成本。不同大买家间不同的用气特点,与对供应稳定性与安全保障程度的不同,可能造就非常不同的长期合同条款,但是彼此又会互相影响与参照。最终亚洲本地的价格,从最近几年的历史来看,要大大高于美国HH现货价格与液化、运输成本的加总,也高于相对地理位置类似的欧洲(购买非洲、中东的LNG)的价格水平,被称为“亚洲溢价”。

这种定价机制被认为是这种“溢价”存在的原因之一。但是本质上,本地缺乏反映需求与供给平衡的合适的地区现货价格标杆是根本的原因。目前形势下,亚洲大买家们的集中诉求,短期内仍将集中在如何获得尽可能低的价格。

但是,“亚洲溢价”能在多大程度上消除,仍旧是一个未知。这取决于未来亚洲,特别是东亚地区能否产生一个与本地区消费体量相称的价格基准。这又与各个国家天然气市场的建设与开放高度相关,特别是放开批发价格、网运分离、促进竞争等市场化改革方面。这也引发了以下对于我国LNG用气市场的讨论。endprint

我国LNG进口——市场扩大确定性很高,但价格机制灵活度未知

我国天然气来源日益多元化,自产气、管道气、进口与自产LNG,以及煤制气与煤层气在内,多种多样,这是与亚洲LNG市场其他大的参与者,特别是日本与韩国最大的区别。过去的若干年,我国在沿海地区建设了诸多的LNG接收站,陆上天然气管道也完成了几大通道,而城市管网日益完善。全面的改革计划也确定了“网运分离”、价格市场化改革的基本方针。这些都为扩大的天然气市场建设提供了条件。未来天然气市场日益扩大,价格机制更加灵活是已知的方向。

建立“气与气竞争”的天然气市场,改变与油价挂钩的定价机制,灵活反应天然气供需在时间、空间与灵活性上的变化,是通常意义上天然气市场改革的方向。但是,在我国,由于历史的路径依赖,以及长期“缺气”造成的类“战时共产主义”的分配模式,在价格机制改革的方向上仍以“能源比价”,与石油挂钩作为基本模式,尽管什么是“合理的能源比价”并不清楚(事实上也不存在)。在市场建设上,居民阶梯气价作为一种价格手段,割裂而不是统一市场。这种基于“基本生活公共品”逻辑而产生的改革模式,应该仅限于居民部门,其他行业应尽快打破根据用气目的定价的模式。

加快国内天然气市场化价格改革、放松行业管制、取消大部分的交叉补贴,将最大程度的释放LNG市场发展的活力。LNG可能总体上要比管道气(以及自产气)要贵,这没有问题。但是目前的问题在于,有些行业在某些时间(比如目前,LNG可能会变得比管道气更便宜,因为过剩的供应)与空间范围内可以承受这样的价格,却因为各种管制(比如所谓的规划)而不可得。市场割裂的局面如果继续存在,一方面,我国不可能具有与其消费量相称的国际市场影响力;另一方面,也会对天然气使用的增长产生巨大的限制。而这种增长,在笔者看来,是完全必要的。价格机制的灵活程度,仍旧是现实产业发展与改革的未知。

天然气用于能源目的,存着诸多的替代选择与竞争者。一个开放与竞争的环境将使得天然气价格能够反映市场的动态变化,也将为我国能源结构的变化提供更多的可能。当前,整个能源系统已经呈现低价格的基本特征。这一特征将维持多久,不同能源品种竞争力与替代会发生何种变化,而政府的政策、技术创新与进步,以及突发的事件又会起到何种影响,就大概属于未知的未知(不知道可能方向,也不知道方向的可能概率)了,只能走一步看一步了。endprint

猜你喜欢

中国自动识别技术(2023年6期)2024-01-12

加油站服务指南(2021年7期)2021-10-14

加油站服务指南(2021年4期)2021-07-21

中国石油石化(2021年8期)2021-07-20

中国人兽共患病学报(2021年2期)2021-03-28

今日农业(2019年13期)2019-01-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

足球周刊(2016年14期)2016-11-02

Coco薇(2015年12期)2015-12-10

读写算(下)(2015年11期)2015-11-07