内部控制审计能够提高盈余质量吗?

2015-03-30 20:19徐晶胡少华

财经问题研究 2015年3期

徐晶+胡少华

摘要:基于2010—2012年沪深A股上市公司数据,本文主要考察了内部控制审计与盈余质量之间的关系。研究结果表明,实施内部控制审计的上市公司具有较高的盈余质量,进一步研究发现,无论是聘请“大所”还是 “小所”进行内部控制审计,上市公司均具有较高的盈余质量;相比于聘请“小所”进行内部控制审计,聘请“大所”的上市公司,其内部控制审计对盈余质量的影响程度更显著。本文不仅在理论上为公司盈余质量的研究提供了新的视角,同时为我国施行内部控制审计法规提供了计量证据,为政府制定和规范非上市公司盈余质量相关法规提供了有益启示。

关键词:上市公司;内部控制审计;盈余质量;事务所规模

中图分类号:F275文献标识码:A

文章编号:1000-176X(2015)03-0081-08

一、引言

本世纪初,美国资本市场新一轮财务舞弊案连续爆发,经知名审计机构审计的安然、世通、施乐等国际大公司,竟然也会发生严重的财务舞弊,给投资者带来了始料未及的震惊,引爆了美国资本市场的信任危机。Treadway委员会调查后认为,财务舞弊主要是由公司内部控制失效引起的,管理层有义务将其对内部控制责任的履行情况向股东报告,但之前管理层并未尽到这一责任。SEC也认为有些公司在财务舞弊发生之前,已经显现出内部控制薄弱的迹象,但注册会计师却未及时发现,或者没有秉持应该有的怀疑态度予以追查。在此背景下,美国国会紧急出台了《2002上市公司会计改革与投资者保护法案》(简称SOX法案)。作为预防财务舞弊,提高会计信息质量的重要手段,SOX法案对公司内部控制规定了严格的外部监督要求,同时奠定了对企业内部控制实施外部监督的制度基础,内部控制审计成为外部监督的主要手段之一。

虽然内部控制审计仍然面临着成本过高、影响企业决策制定等颇多争议,但在美国SOX法案的示范作用带动下,聘请外部注册会计师对企业的内部控制实施审计这一做法已被世界上越来越多的国家所借鉴。2008年我国财政部等五部委联合下发《企业内部控制基本规范》,(简称:《基本规范》),并随后颁布企业内部控制配套指引,要求上市公司对本公司内部控制的有效性进行自我评价,披露年度自我评价报告,会计师事务所对财务报告内部控制的有效性进行审计、出具审计报告。由此,内部控制审计在我国上市公司中开始实施。

会计信息质量特征是决策有用性,会计信息质量的典型代表则是盈余质量[1]。关于公司盈余质量影响因素,国内外学者主要从公司股权结构[2-6]、公司治理结构[7-14]、审计师任期、审计鉴证[15-21]。内部控制审计在世界范围内实施的时间尚短,相关成果主要研究了内部控制信息与审计收费的关系[22,23],内部审计鉴证报告披露动机[24],对内部控制审计与盈余质量的关系鲜有研究。

基于此,本文以2010—2012年沪深A股上市公司为研究样本,考察公司内部控制审计与盈余质量之间的关系,研究结果表明,实施内部控制审计的上市公司具有较高的盈余质量,进一步的研究发现,无论是聘请“大所”还是 “非大所”进行内部控制审计,上市公司均具有较高的盈余质量;相比于小规模事务所,较大规模的事务所进行的内部控制审计与盈余质量的关系更紧密,对盈余质量的影响程度更显著。本文可能的贡献为:其一,在对盈余质量影响的研究中,引入内部控制审计因素,为盈余质量的研究提供了新的视角;其二,国内关于内控审计的研究多数完成于内控审计法规颁布之前,没有统一的内部控制审计执行标准。本文采用内部控制审计法规颁布后的数据进行研究,为我国实行的内部控制审计法规提供了计量证据,同时为政府制定和规范非上市公司盈余质量相关法规提供了有益启示。

虽然内部控制审计仍然面临着成本过高、影响企业决策制定等颇多争议,但在美国SOX法案的示范作用带动下,聘请外部注册会计师对企业的内部控制实施审计这一做法已被世界上越来越多的国家所借鉴。2008年我国财政部等五部委联合下发《企业内部控制基本规范》(简称《基本规范》),并随后颁布企业内部控制配套指引,要求上市公司对本公司内部控制的有效性进行自我评价,披露年度自我评价报告;会计师事务所对财务报告内部控制的有效性进行审计、出具审计报告。由此,内部控制审计在我国上市公司中开始实施。

会计信息质量特征是决策有用性,会计信息质量的典型代表则是盈余质量[1]。关于公司盈余质量影响因素,国内外学者主要从公司股权结构[2]-[6]、公司治理结构[7]-[14]、审计师任期、审计鉴证[15] -[21]。内部控制审计在世界范围内实施的时间尚短,相关成果主要是内部控制信息与审计收费的关系[22-23],内部审计鉴证报告披露动机[24],而对内部控制审计与盈余质量的关系鲜有研究。

基于此,本文以2010—2012年沪深A股上市公司为研究样本,考察公司内部控制审计与盈余质量之间的关系。本文可能的贡献为:其一,在对盈余质量影响的研究中,引入内部控制审计因素,为盈余质量的研究提供了新的视角;其二,国内关于内部控制审计的研究多数完成于内部控制审计法规颁布之前,没有统一的内部控制审计执行标准。本文采用内部控制审计法规颁布后的数据进行研究,为我国实行的内部控制审计法规提供了计量证据,同时为政府制定和规范非上市公司盈余质量相关法规提供了有益启示。

一、文献综述

会计信息是上市公司利益相关者制定决策的重要依据,会计信息质量的典型代表则是盈余质量[1]。在对公司盈余质量的研究中,现有学者主要关注以下几个层面:

一是公司股权结构层面。一些研究主要基于机构投资者视角进行考察。如Shleifer 和Vishny[25]指出,投资者出资规模越高,越能够更好地对公司进行有效监督;Chung等[2]发现,机构投资者持股比例越高,公司的盈余质量越好;Fan 和 Wong[3]认为,股权集中度越高越不利于盈余质量的提高;夏冬林和李刚[4]研究指出,机构投资者持股比例与公司盈余质量显著正相关,并且机构投资者还有助于降低公司大股东对会计信息的操纵;沈红波等[26]考察发现,在境外上市的公司能够促进机构投资者的监督作用,提高公司的盈余质量。另一些研究基于股东视角进行研究,如王化成和佟岩[5]以1999—2002年数据为样本,发现控股股东不利于盈余质量的提高,但是其他股东对控股股东的制衡越强,越有利于盈余质量的提高;佟岩和王化成[6]基于2001—2002年我国上市公司数据为考察样本,结果发现控股股东持股比例越低(低于50%)盈余质量越差,反之越好。

二是公司治理结构层面。Beasley[27]发现与独立董事比例较低的公司相比,独立董事较高的美国公司越不可能进行欺诈行为;Dechow 等[7]指出,内部董事越高的上市公司越容易进行操纵性盈余;Peasnell 等[8]发现,董事会的结构特征对公司的盈余质量产生较大的影响,独立董事比例越高越利于盈余质量提高;Klein[9]、Davidson 等[10]通过对美国上市公司和澳大利亚上市公司考察,指出独立董事比例与公司盈余质量显著正相关;赵景文和章永奎[11]以2002—2004年上司公司数据为样本,研究发现公司治理程度越高,则盈余质量越好;王兵[12]基于2002—2004年我国上市公司数据,考察了独立董事对盈余质量的影响,结果表明上市公司中的独立董事并未起到提高公司会计盈余质量的作用,但是若公司具有会计专业的独立董事时有利于提高会计盈余质量,并且独立董事在其他公司担任职位和领取津贴与盈余质量负相关;马忠等[13]以2003—2007年沪深A股上市公司为考察样本,结果发现存在较大的代理冲突以及绩效较低的情况下,公司治理水平越高,其盈余质量越好;许静静和吕长江[14]通过家族企业的研究指出家族成员的高管能够提高公司的盈余质量。

三是审计师任期、审计鉴证层面。DeAngelo[15]发现审计师任期越长,所聘请公司的盈余质量越差,但Myers 等[16]则认为事务所任期与盈余质量显著正相关;Ghosh 和 Moon[17]也认为审计师任期越长,越有利于提高公司的盈余质量,这是因为任期能够提高审计师的技能;沈玉清等[18]以国内公司为研究样本,结果指出审计师的任期确实有助于提高公司的盈余质量;李明辉等[19]通过对2001年公司内部控制数据的考察,指出聘请注册会计师出具内控审核报告有助于提高会计信息的审计质量从而提高盈余质量;张龙平等[20]基于2006—2008年内控鉴证数据指出存在内控鉴证的上市公司具有较高的盈余质量。另外,谢德仁和汤晓燕[21]指出审计委员会以及委员会主任本土化能够显著提高公司的盈余质量。

综上所述,现有对盈余质量的研究主要是从股权结构、公司治理方面的考察,但是却忽略了对公司盈余质量具有重要监督影响的内部控制审计的作用,Brown等[28]指出,内部控制审计的根源在于保证公司的盈余质量。因此,需要考察内部控制审计对盈余质量的影响。

二、研究假设

我国的证券市场是一个处于转型时期的新兴市场,投资者受法律保护程度低、公司治理水平总体不高、股权高度集中、国有股一股独大,La Porta 等[29]的研究样本的绝大多数国家对股东和债权人的保护优于我国。我国的内部控制法律法规虽然要求上市公司进行内部控制评价、披露内部控制报告,但在目前的制度环境下,上市公司的内部控制及信息披露质量很难得到保证。独立、客观、公正是外部审计的重要特征,公司聘请注册会计师对企业内部控制进行审计并出具审计报告可以对盈余质量产生影响,其原因是:首先,我国颁布的《企业内部控制评价指引》和《企业内部控制审计指引》是强制性的法律规范,对于企业管理层和注册会计师都具有震慑作用,促使注册会计师认真履行内部控制审计职责,促使企业重视注册会计师的审计意见,及时修补内部控制缺陷,内部控制越有效越能够提高公司的盈余质量[20]。其次,注册会计师可以运用其专业性判断,对公司的会计报告提出自己的审计意见,来识别企业内部控制系统中的缺陷,帮助企业建立、健全内部控制系统[30]。而有效的内部控制系统在一定程度上能够防止公司股东以及管理层对会计信息的操纵行为,从而提高盈余质量。最后,注册会计师作为独立第三方,向外部委托人传递有关企业内部控制信息,这些信息会成为资本市场相关方对企业实施监督管理的信息来源与依据,进而促使企业完善内部控制体系,修复内部控制缺陷,提高内部控制的有效性。而有效的内部控制体系会在一定程度上减少企业会计信息在产生、报送过程中由于相关人员粗心或操作不当造成的错报、漏报,也会遏制管理层有意的报表粉饰、财务舞弊行为,从而避免了会计信息失真,提高了盈余质量。为此,我们提出假设1:

假设1:与没有实施内部审计上市公司相比,实施内部控制审计上市公司具有较好的盈余质量。

Palmrose[31]认为,当服务的质量存在差异,而服务的质量又很难计量的情况下,市场的参与者通常会为服务质量寻找一种计量成本最小化的代理变量。根据这一理论,DeAngelo[15] 等认为审计服务质量存在差异,但质量又难以度量,因此,人们将审计质量与事务所规模相联系起来。内部控制审计能否及时发现并报告企业的内部控制系统中可能存在对会计信息产生影响的缺陷很可能会受到事务所规模的影响。大规模事务所(以下简称“大所”,与之相对的称为“小所”)享有更高的声誉,在定价时会获得更高的声誉溢价。如果发生审计失败,“大所”将比“小所”遭受更多的声誉溢价“损失,“大所”比“小所”有更强的动机保证审计质量,维持声誉溢价。另外,当注册会计师的调整建议无法与管理层达成一致时,便面临着是否出具“非标”意见的抉择,此时必然会有来自被审计企业管理层的压力。如果出具“非标”意见不仅可能与管理层的关系恶化,还大大提高了“出局”的可能性。这种经济压力会随着单一客户占事务所收入比重的降低而减弱。所以,“大所”对于单一客户的经济依赖小于“小所”,保持独立性的可能性更大[32]。会计师事务所对于新客户的审计具有一定规模的启动成本,特定企业的现任事务所相对于潜在的新任事务所具有成本优势,DeAngelo等[15]将其称为准租收入。事务所为了保持现有客户从而获得准租收入,有降低审计质量,向客户妥协的动机。但是从另外一方面来看,如果事务所为了保持某一客户降低了对该客户的审计质量,该行为一旦被曝光,造成其他客户的流失,会带来准租收入的损失。所以当事务所的客户越多,其所获得的准租收入越多,如果出现审计质量问题的潜在损失越大,保留某一客户而降低审计质量的可能性越小,规模越大的事务所越注重自己的审计质量。Dopuch 和Simunic[33]认为,审计质量是审计程序的数量和范围的函数,事务所的规模越大,越有更多的资源进行充分的审计测试。Moore和Scott[34]也发现,事务所规模和实施审计的范围正相关。“大所”有更多的资源用于会计师执业能力培训,也有更多的执业经验。由于准租收入、声誉溢价、经济依赖性和执业能力优势等原因,事务所规模越大,及时发现并报告内部控制缺陷的可能性越高。企业完善内部控制、修复内部控制缺陷的压力以及动力也越大,企业内部控制的有效性就会高。依前所述,内部控制有效性提高,将会减少有意和无意的错报,提高盈余质量。为此,我们提出假设2:

假设2:聘请“大所”的上市公司,内部控制审计对盈余质量的影响更显著。

三、研究设计

(一)数据来源

本文主要选取2010—2012年沪深A股上市公司为初始样本,筛选过程如下:(1)剔除金融类上市公司;(2)剔除非正常交易的公司;(3)剔除所需数据缺失的公司;(4)按照1%的标准对连续变量进行截尾处理,剔除极端值公司。最后共获得4 959家上市公司有效样本。本文数据来自于深圳市迪博企业风险管理技术有限公司,深圳国泰安信息技术有限公司的CSMAR数据库以及中国注册会计师协会网站。

(二)研究模型和变量说明

1.研究模型

为检验前文假设,我们借鉴沈红波等[26]以及许静静和吕长江[14]等的做法设定模型如下:

absDA=α0+α1ICA+γX+ε(1)

absDA=β0+β1ICA+β2Big+β3ICA×Big+ρX+μ(2)

2.变量说明

盈余质量(absDA)。借鉴Dechow 等[7]的做法,本文选用根据修正的琼斯模型计算的可操控性应计作为盈余质量的代理变量,其过程如下:

首先,根据行业的年度截面数据估计模型:

TAitAssetsi,t-1=K0+K11Assetsi,t-1+K2ΔREVitAssetsi,t-1+K3PPEitAssetsi,t-1+εit(3)

其中,t表示财务年度;i表示第i家公司;TA表示应计总额,等于营业利润减去经营活动现金流量净额;Assets为资产总额;ΔREV为销售收入变化额,等于t年销售收入减去t-1年销售收入;PPE为固定资产。

其次,使用公式(1)所估计的系数,计算每年度各公司的不可操控性应计额NA:

NAit=0+11Assetsi,t-1+2ΔREVitAssetsi,t-1+3PPEitAssetsi,t-1(4)

再次,根据应计总额和不可操控性应计额计算可操控性应计额DA:

DAit=TAitAssetsi,t-1-NAit(5)

最后,将可操控性应计DA取绝对值,计作absDA,作为研究盈余质量的代理变量。absDA越接近于零,说明盈余质量越好,absDA越大,说明盈余质量越差。

内部控制审计(ICA)。借鉴姜付秀等[35]的做法,当公司进行内部控制审计并披露标准无保留意见的内部控制审计报告时取1,否则取0。

事务所规模(Big)。参照国内外的通行做法,我们首先将国际“四大”选定为“大所”。然后对其他事务所的业务量根据客户数量和审计收费的分布情况确定“非四大”的“大所”。从表1事务所客户数量分布情况可以看出,市场占有率超过5%的事务所有立信、天健、信永中和、中瑞岳华和大华五家,这五家事务所的客户数量占有率达到38.12%。根据审计收费排名,他们仍居于前五,只是排名顺序发生变化,但不影响入选范围。所以,我们把这五家事务所也选定为“大所”。总共选定“四大”和“非四大”九家“大所”。如果公司的审计机构属于“大所”,Big取1,否则取0。

表1事务所业务量情况

事务所市场占有率(%)审计收费*(万元)市场占有率(%)

国际四大

普华永道中天2.4666 679.6022.83

安永华明1.6939 894.7013.66

德勤华永1.4029 178.409.99

毕马威华振0.8018 747.506.42

小计6.35154 500.2052.91

国内五大

立信12.0719 505.956.68

天健8.6412 672.004.34

信永中和5.899 833.903.37

中瑞岳华5.6311 850.204.06

大华5.897 213.502.47

小计38.1261 075.5520.91

国内小所

41家小所不超过4.24不超过6 841.00不超过2.34

小计55.5376 449.4526.18

合计100.00292 025.20100.00

资料来源:中国注册会计师协会。*上市公司未披露审计费用信息,不在统计之列。

另外,我们借鉴现有研究[4-14-18-21]的做法,对以下变量进行了控制:公司规模、经营周期、负债水平、经营困境、经营业绩、业绩波动、增长机会、业绩增长压力、投资收益、时间和行业虚拟变量。具体测量如表2所示。

表2变量定义及说明

变量代码说明

盈余质量absDA使用修正的琼斯模型计算所得

内部审计ICA当公司进行内部控制审计并披露标准无保留意见的内部控制审计报告时取1,否则取0

事务所规模Big如果公司的审计机构属于 “大所”之列,Big取1,否则取0

公司规模Size公司总资产的对数

经营周期OC公司应收账款和存货周转期之和取对数

负债水平Debt公司总负债与总资产的比值

经营困境Loss样本期间内,出现过亏损的企业Loss虚拟变量取值为1,否则取0

经营业绩LROA总资产收益率

业绩波动Volatility净利润变动额除以期初总资产

增长机会Growth营业收入增长率

业绩增长压力Pressure如果公司的净利润正增长,Pressure变量取1,否则取0

投资收益Invest投资收益除以期初资产总额

行业Industry属于该行业的为1,否则为0

年份Year属于该年份的为1,否则为0

四、实证检验结果与分析

(一)描述性统计与相关分析

表3给出的是单变量的描述性统计结果。由表3可以看出,盈余质量的均值为0.06,最大值为0.33,最小值为0.00,标准差为0.05,说明样本公司之间存在较大的差距。从公司特征看,公司规模的均值为22.15,公司经营周期的均值为5.02,负债水平的平均值为0.52,面临经营困境的上市公司占10%,经营绩效的平均值为0.04,绩效波动的均值为0.01,公司增长性的均值为0.09,面临业绩增长压力的公司占据56%,投资收益的均值为0.01。上述数据有利于我们进行进一步的分析。

表3变量的描述性统计

表4给出的是变量之间的相关性结果。从表4中可以看出,存在内部控制审计与盈余管理显著负相关,也即存在内部审计均能够显著提升公司的盈余质量(Pearson检验的系数为-0.09,Spearman检验的系数为-0.08,二者均在0.01水平下显著),这与前面假设预期相符合。在控制变量方面,无论是Pearson检验还是Spearman检验,都表现为公司规模越高,盈余质量越好,经营周期越长、负债水平越高、面临经营困境、增长性越高的上市公司盈余质量越低;仅在Pearson检验中存在绩效增长压力以及较高投资效益的上市公司不利于盈余质量的提高。其他控制变量之间的系数均小于0.50,

样本全样本全样本全样本事务所规模大样本事务所规模小样本

注:*、**和***分别表示在0.1、0.05和0.01的水平下显著;()中的值为t值。

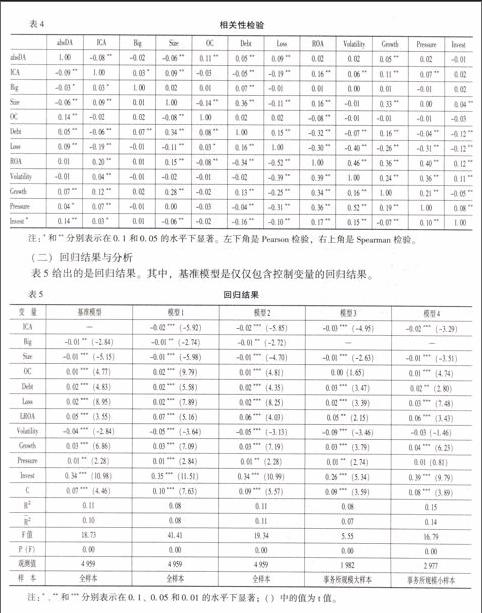

从表5中可以看出,事务所规模变量的回归系数显著为负,说明聘请较大规模的事务所进行公司审计有助于提高公司的盈余质量;公司规模的回归系数显著为负,说明公司越大,其盈余质量越好;公司经营周期的系数显著为正,说明公司经营周期越长,则公司的盈余质量越差;公司负债水平的回归系数显著为正,这意味着负债水平越高的公司具有较差的盈余质量;经营困境的系数显著为正,表明面临经营困境的公司具有较差的盈余质量;公司经营业绩的回归系数显著为正,说明绩效越好的上市公司越可能具有较差的盈余质量;公司业绩波动性的回归系数显著为负,这意味着,业绩波动越大公司的盈余质量越好;公司增长性的回归系数显著为正,说明具有增长机会的公司更可能具有较差的盈余质量;业绩增长压力的回归系数显著为正,说明具有较高业绩增长压力公司的盈余质量较差;投资收益的系数显著为正,说明投资收益越高,盈余质量越差。

模型1—模型4是在基准模型的基础上加入考察变量之后的回归结果。其中,模型1是未包含行业和年份虚拟变量的回归结果,从结果中可看出,内部控制审计的回归系数显著为负;模型2是包含所有变量的回归结果,其中内部控制审计的回归系数也是显著为负。这一结果说明,内部控制审计与盈余管理显著负相关,即具有内部控制审计的公司不太可能进行盈余管理,公司的盈余质量较高,验证了假设1。模型3和模型4是聘请“大所”与聘请“小所”的回归结果,从结果可以看出回归系数均是显著为负,相对于聘请“小所”的公司,聘请“大所”公司的回归系数绝对值更大一些,这意味着聘请“大所”公司的内部审计与盈余质量的关系更紧密,内部审计对盈余质量的影响程度更大,验证了假设2。

(三)稳健性检验

本文使用琼斯模型计算所得的盈余质量以及将应计利润额转化为过去、现在和将来的现金流的标准差作为盈余质量替代变量[36]进行回归,结果并未发生实质性的变化,这说明本文回归结果具有稳健性。

五、研究结论及建议

本文基于2010—2012年沪深A股上市公司数据为研究样本,检验了内部控制审计与盈余质量之间的关系。研究发现,实施内部控制审计的上市公司具有较高的盈余质量,进一步研究还发现,无论是聘请“大所”还是 “小所”进行内部控制审计,上市公司均具有较高的盈余质量;相比于聘请小规模事务所进行内部控制审计的上市公司,聘请较大规模事务所的上市公司,其内部控制审计与盈余质量的关系更紧密,对盈余质量的影响程度更显著。上述研究成果,不仅在理论上为公司盈余质量的研究提供了新的视角,同时为我国实行的内部控制审计法规提供了计量证据,说明我国现行的内部控制法规实施的必要性、适时性和有效性。

我国正处于转轨经济时期,投资者法律保护程度低、公司治理水平总体不高,资本市场不发达、股权高度集中、国有股一股独大,这些会对公司的盈余质量产生不利影响。当公司高管面临晋升、考核等压力、公司面临ST、退市等风险状况时,公司可能会想方设法进行盈余管理。目前内部控制审计法规只适用于上市公司,对于非上市公司则没做要求。为进一步提高我国非上市公司盈余质量,建议国家的内部控制法律法规制定部门抓紧研究,尽快推出适用于非上市公司的内部控制审计规范。

参考文献:

[1]魏明海.会计信息质量经验研究的完善与运用[J].会计研究,2005,(3): 28-35.

[2]Chung, R.,Firth ,M.,Kim, J.Institutional Monitoring and Opportunistic Earnings Management [J].Journal of Corporate Finance,2002,8(1): 29- 48.

[3]Fan, J.P.H.,Wong, T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3): 401-425.

[4]夏冬林,李刚.机构投资者持股和会计盈余质量[J].当代财经,2008, (2): 111-118.

[5]王化成,佟岩.控股股东与盈余质量[J].会计研究,2006,(2):66-74.

[6]佟岩,王化成.关联交易、控制权收益与盈余质量[J].会计研究,2007,(4): 75-82.

[7]Dechow, P.M.,Sloan, R.G.,Sweeney, A.P.Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13(1): 1-36.

[8]Peasnell, K.V.,Pope, P.F.,Young, S.Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals?[J].Journal of Business Finance & Accounting,2005,32(7-8): 1311-1346.

[9]Klein, A.Audit Committee,Board of Director Characteristics,and Earnings Management[J].Journal of Accounting and Economics,2002,33(3): 375-400.

[10]Davidson, R.,Goodwin-Stewart, J.,Kent, P.Internal Governance Structures and Earnings Management[J].Accounting & Finance,2005,45(2): 241-267.

[11]赵景文,章永奎.公司治理质量与盈余质量——基于中国治理指数 (CCGINK) 的初步证据[J].南开管理评论,2006,(9): 15-21.

[12]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007,(1):109-121.

[13]马忠,陈登彪,张红艳.公司特征差异、内部治理与盈余质量[J].会计研究,2011, (3): 54-61.

[14]许静静,吕长江.家族企业高管性质与盈余质量[J].管理世界,2011,(1):12-20.

[15]DeAngelo,L.E.Auditor Independence,Low Balling and Disclosure Regulation[J].Journal of Accounting and Economics,1981,3(2): 113-127.

[16]Myers,J.N.,Myers,L.A.,Omer,T.C.Exploring the Term of the Auditor-Client Relationship and the Quality of Earnings: A Case for Mandatory Auditor Rotation? [J].The Accounting Review,2003,78(3): 779-799.

[17]Ghosh,A.,Moon,D.Auditor Tenure and Perceptions of Audit Quality[J].The Accounting Review,2005,80(2): 585-612.

[18]沈玉清,戚务清,曾勇.我国审计师强制轮换制度有效性的实证分析[J].审计研究,2006,(4): 50-59.

[19]李明辉,何海,马夕奎.我国上市公司内控信息披露状况的分析[J].审计研究,2003,(1):39-43.

[20]张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市 A 股公司的经验证据[J].审计研究,2010, (2): 83-90.

[21]谢德仁,汤晓燕.审计委员会主任委员本地化与公司盈余质量[J].审计研究,2012 ,(6): 90-96.

[22]Hogan,C.E.,Wilkins,M.S.Evidence on the Audit Risk Model: Do Auditors Increase Audit Effort in the Presence of Internal Control Deficiencies?[R].Working paper,Michigan State University and Texas A&M University,2006.

[23]Hoitash,R.,Hoitash,U.,Bedard,J.C.Internal Control Quality and Audit Pricing under the Sarbanes-Oxley Act[J].Auditing,2008,(1) .

[24]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告? ——基于信号传递理论的实证研究[J].会计研究,2009,(2) : 45-52.

[25] Shleifer, A., Vishny, R.W.Large Shareholders and Corporate Control[J].The Journal of Political Economy,1986,94(3): 461-488.

[26]沈红波,廖冠民,廖理.境外上市、投资者监督与盈余质量[J].世界经济,2009 ,(3): 72-81.

[27]Beasley, M.S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,71(4): 443-465.

[28]Brown,N.,Pott,C.,Wompener, A.The Effect of Internal Control Regulation on Earnings Quality: Evidence from Germany[R].Working Paper,2008.

[29]La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,Vishny,R.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[30]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011, (8): 53-60.

[31]Palmrose ,Z.V.Audit Fees and Auditor Size: Further Evidence [J].Journal of Accounting Research,1986,24(1): 97-110.

[32]方军雄.经济依赖性真的损害审计质量吗?——来自中国证券市场的初步证据[J].产业经济研究,2007, (2): 64-72.

[33]Dopuch, N.,Simunic, D.Competition in Auditing: An Assessment[R].Fourth Symposium on Auditing Research,1982.401-450.

[34]Moore,G.,Scott,W.R.Auditors Legal Liability,Collusion with Management,and Investors Loss[J].Contemporary Accounting Research,1989,5(2): 754-774.

[35]姜付秀,朱冰,唐凝.CEO 和 CFO 任期交错是否可以降低盈余管理?[J].管理世界,2013, (1): 158-167.

[36]Dechow, P.M., Dichev, I.D.The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77(1): 35-59.

(责任编辑:于振荣)

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年24期)2017-01-10

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年1期)2017-01-03

商(2016年32期)2016-11-24

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17