中小型信息技术企业技术创新效率研究

2015-03-27 11:04夏绪梅王渠

经济研究导刊 2015年1期

夏绪梅 王渠

摘 要:基于技术创新效率评价的现有文献,以68家中小型信息技术企业为研究对象,运用DEA方法,从综合技术效率、纯技术效率、规模效率三个方面,评价和分析技术创新效率。研究结果表明,中国中小型信息技术企业技术创新综合效率偏低,主要原因在于纯技术效率偏低。最后对影响技术创新效率的主要因素进行研究,并提出信息技术行业技术创新效率改进的建议,从而为促进中小型信息技术企业提高技术创新效率,保持核心竞争力提供参考。

关键词:DEA;技术创新效率;综合技术效率;纯技术效率;规模效率

中图分类号:F270 文献标志码:A 文章编号:1673-291X(2015)01-0014-02

引言

近年来,有关企业技术创新能力效率的研究取得了良好的进展,国内学者对技术创新效率的评价,主要集中于两个角度:一是算术比例法,王伟光通过设计工业技术创新效率指标来对工业技术创新效率进行研究[1]。二是基于生产前沿面理论,此后该理论逐渐形成参数方法和非参数方法两大分支,参数方法需要先设定一个投入产出函数,非参数方法不需寻求生产前沿面的具体函数形式,常用的非参数方法有数据包络分析法(DEA)和自由处置包方法(FDH)。郑坚对高技术产业进行技术创新效率评价的改进DEA方法研究[2]。李小双、孙慧、李苑基于DEA方法对新疆大中型工业企业技术创新效率进行研究[3]。现有文献多集中于区域和产业层面,侧重于评价体系构建等方面,对微观创新主体的企业技术创新效率研究不足,并且对技术创新效率的影响因素分析不够充分。因此本文细化了研究对象,从实证角度以68家中小型信息技术企业为样本,采用DEA方法对中小型信息技术企业的技术创新效率进行评价和分析,并对影响因素进行研究,进而提出改进的建议。

一、实证分析

(一)评价指标体系

创新效率评价指标体系包括创新投入和创新产出两个方面。本文将技术创新投入分为研发经费投入X1和技术人员投入X2,将创新产出用新产品销售收入Y表示。

(二)评价模型

企业技术创新活动具有知识经济的特征,边际收益具有不确定性,因此本文采用BC2模型,在规模报酬变动的假设下,对中小型信息技术企业技术创新效率进行评价和分析。

假设有n个待评价的决策单元,使用m种投入要素,生产p种产出,对于每一个决策单元DMUj都有对应的效率评价指标:hj=uryrj /vixij,j=1,2,3…,n

其中,xij——决策单元DMUj第i种要素的投入量,xij>0

yrj——决策单元DMUj第j种产出的总量,yrj>0

vi——第i种投入的权系数

ur——第j种产出的权系数

以第j0个决策单元的效率指数为目标,以所有决策单元的效率指数为约束,即可构造C2R模型:maxh0=uryrj /vixij,uryrj /vixij≤1,1≤j≤n,v≥0,u≥0

取对偶形式,并进一步引入松弛变量s+ 和剩余变量s-,将不等式约束转化为等式约束,可得:minθ;xjλj+s-=θx0;yjλj-s+=y0;λj≥0,1≤j≤n,s+≥0,s-≥0

运用其最优解θ0、λ0、s0+、s0-,即可判定决策单元的有效性情况。考虑到信息技术企业创新边际收益的不确定性,在C2R模型中引入Σλj = 1,构建BC2模型,将综合效率分解为纯技术效率和规模效率,进一步判断决策单元报酬是处于不变、递增还是递减状态。

(三)决策单元和数据来源

本文以中小型信息技术企业为研究对象,数据来源于上交所、深交所公布的上市公司年报。剔除了业绩过差的ST和PT公司、信息披露不完全的上市公司,经筛选形成68个决策单元。

(四)评价结果

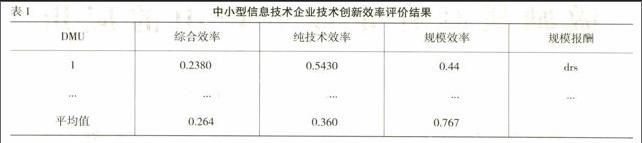

运用DEAP2.1软件,将各企业技术创新投入、产出数据分别带入BC2模型,采用多阶段算法,对模型进行计算[4]。

从表1可以看出,中国中小型信息技术企业技术创新综合效率偏低,平均仅为0.264,纯技术效率平均值0.360低于规模效率的平均值0.767,表明中小型信息技术企业技术创新综合效率偏低的主要原因是纯技术效率偏低。

二、中小型信息技术企业技术创新效率主要影响因素研究

由上述分析可以看出,提高信息技术企业技术创新综合效率无效可能是由单个因素或者两个因素共同引起的。张宗和、彭昌奇基于全国30个省市区的面板数据对区域技术创新能力影响因素进行实证分析[5]。郑同社运用决策试验与评价实验室(DEMATEL)的分析方法对技术创新过程的关键因素进行研究[6]。下文从研发经费投入占新产品销售收入比例x1、技术人员占在职员工比例x2两方面分析对技术创新综合效率y的影响。

(一)相关分析

运用SPSS17.0对筛选的68家中小型信息技术上市公司的y、x1、x2指标进行相关分析,得出中小型信息技术行业经费投入占新产品销售收入比例、技术人员占在职员工比例与技术创新综合效率呈负相关,并且通过了0.01的显著性水平检验。

(二)回归分析

从回归结果可以看出,模型F检验统计量的观测值为20.780,对应的概率P值为0,小于显著性水平0.05,说明被解释变量与解释变量全体的线性关系是显著的,可以建立线性模型。回归系数通过了显著性水平为0.01的检验且为负,说明在x1、x2与y呈负相关。

研究结论

本文以2012年68家中小型信息技术企业为研究对象,运用DEA方法,从综合技术效率、纯技术效率、规模效率三个方面,评价技术创新效率,研究表明中国中小型信息技术企业技术创新综合效率偏低,主要原因在于纯技术效率偏低。并对对影响技术创新效率的主要因素进行研究,得出信息技术企业应该适当地调整经费投入占新产品销售收入比例、技术人员占在职员工比例,优化资源配置,提高技术创新效率。其次,信息技术企业应加大技术人才的引进和培养,完善人才激励机制,加强同高校和科研机构的合作,并提高各种资源的利用率。由于企业的创新从投入到产出需经过一定的时间延迟,本文仅将一年的截面数据进行处理,并没有考虑投入产出之间的滞后效应,实证结果可能有一定的误差。

参考文献:

[1] 王伟光.中国工业行业技术创新效率的实证研究[J].沈阳师范大学学报(社会科学版),2003,(1):57-63.

[2] 郑坚,于云龙.高技术产业技术创新效率评价指标体系的构建[J].哈尔滨工业大学学报(社会科学版),2007,(6):105-108.

[3] 李小双,孙慧,李苑.基于DEA的新疆大中型工业企业技术创新效率研究[J].企业经济,2011,(10):20-23.

[4] 赵树宽,余海晴,巩顺龙基于DEA方法的吉林省高技术企业创新效率研究[J].科研管理,2013,(2):36-43.

[5] 张宗和,彭昌奇.区域技术创新能力影响因素的实证分析——基于全国30个省市区的面板数据[J].中国工业经济,2009,(11):35-43.

[6] 郑同社.技术创新过程的关键因素研究[J].山西财经大学学报,2011,(3):10-11.

[责任编辑 吴高君]