信用政策决策解析方法新思路

2015-03-26 02:04:30□文/吴冉

合作经济与科技 2015年8期

□文/吴 冉

(郑州成功财经学院 河南·巩义)

应收账款是企业短期资产管理的一个重要项目,因为应收账款可以增加销售、减少存货、给企业带来收益。但是持有应收账款也有成本的,所以要管理好应收账款,就必须在应收账款带来的收益和成本之间做好权衡,而这个权衡很大程度上依赖于企业应收账款政策(又称信用政策)。不同的信用政策给企业带来的净收益也是不一样的,现有一些教科书中对于不同信用政策决策解析方法大体相同,而且有些教科书的解析方法还有一定局限性,鉴于此,笔者结合多年来教学经验,对现有的一些教科书中信用政策决策解析方法进行了改进。

一、应收账款的成本

(一)机会成本。机会成本,即应收账款占用资金应计利息。因投放于应收账款而放弃用于其他投资所获得的收益。这种机会成本计算公式:

应收账款机会成本=应收账款平均占用额(投资额)×机会成本率

其中:机会成本率(资本成本率)一般可按有价证券利息率计算。应收账款平均占用额的计算有两种观点:

一是全投资观:应收账款平均占用额=年赊销额/360×平均收现期

二是变动成本观:应收账款平均占用额=年赊销额/360×平均收现期×变动成本率

为了简化举例,笔者采用第一种观点,即全投资观。

(二)管理成本。管理成本就是对应收账款进行管理所发生的支出。主要包括:对客户的自信调查费用、应收账款账簿记录费用、收账费用、收集相关信息费用等等。一般应收账款的管理成本在一定数额下是相对固定的,除非一定时期的应收账款有很大变化,其管理成本也会随之发生变化。

(三)坏账成本。坏账成本是指应收账款因故不能收回而给公司带来的损失,此成本一般与应收账款的额度成正比例关系。坏账成本计算公式:

坏账成本=年赊销额×平均坏账损失率

二、信用政策

应收账款政策,又称信用政策,主要包括信用标准、信用条件和收账政策三部分。

信用标准是指客户获得公司的交易信用所应具备的条件。通常以预期的坏账损失率为判别标准。如果客户达不到信用标准就不能享受或较少享受公司的信用,公司信用标准的高低将会直接影响公司的销售收入和利润。若公司信用标准定得较高,仅对信用好的客户给予赊销,则可以减少坏账损失,降低机会成本,但是将会丧失一部分来自信用较差客户的销售收入和利润,这就需要企业权衡好信用成本与信用收益,制定合理的信用政策。

信用条件是指企业要求客户支付赊销款项的条件,包括信用期限、折扣期限和现金折扣。提高信用条件会减少赊销规模,但也会减少应收账款的机会成本和坏账成本;反之,则会增加赊销规模,但也会增加应收账款的机会成本和坏账成本。

收账政策是指信用条件被违反时,企业所采取的收账策略;严格的收账政策,有利于尽快收回货款、减少机会成本和坏账成本,但也会付出较多的收账费用;反之,宽松的收账政策付出的收账费用少了,但是会减低收账速度,增加机会成本和坏账成本。

因此,要想制定好信用政策,就需要在应收账款带来的收益和成本之间做好权衡。

三、信用政策决策分析方法

信用政策决策分析方法,有两种:总量分析法和差量分析法。

(一)总量分析法

①扣除信用成本前的收益

②现金折扣成本

③机会成本

④坏账成本

⑤管理成本

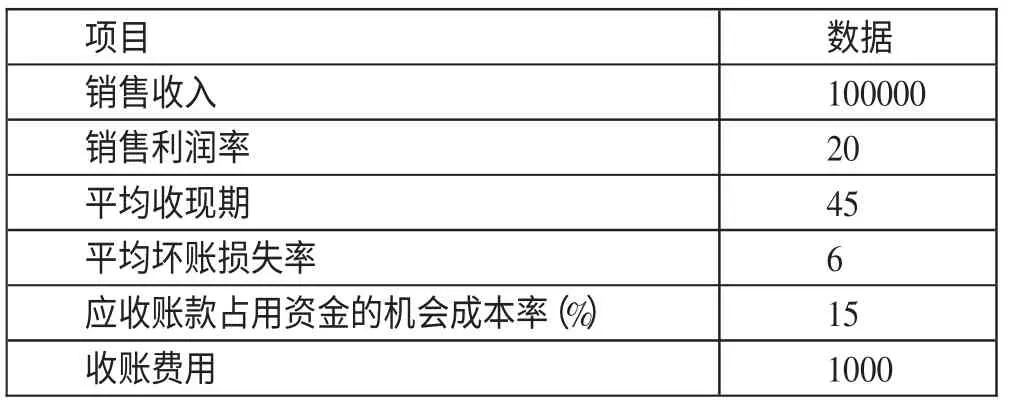

表1 **公司在当前信用政策下的经营情况

表2 **公司备选的两种信用政策

表3 **公司备选的两种信用政策测算结果(单位:元)

表4 **公司现用信用政策和备选的两种信用政策测算结果(单位:元)

表5 信用政策决策的差量分析法(单位:元)

⑥扣除信用成本后的收益=①-②-③-④-⑤

然后比较不同决策方案扣除信用成本后的收益,哪个方案扣除信用成本后的收益最大,哪个方案的信用政策就是最优的。

(二)差量分析法

①扣除信用成本前的收益

②现金折扣成本

③机会成本

④坏账成本

⑤管理成本

⑥扣除信用成本后的收益=①-②-③-④-⑤

然后,比较两两决策方案扣除信用成本后的差量收益,哪两个方案扣除信用成本后的差量收益大于零且最大,那两个方案中作为减数的方案的信用政策就是最优的。

现举例说明现有某些教材中对于信用政策决策总量分析法的应用。(表1)

A 公司准备对信用政策进行修订,提出A、B 两个方案。预计两个方案下销售收入和应收账款可能发生的变化如表2 所示。(表2)

现有某些教材的解答如表3 所示。(表3)

通过上述计算表明,采用B 方案能是该公司获得较多的净收益,因此应当采用B 方案。

如果仅仅按照教材的方法:只在备选方案之间进行比较选择,而不将备选方案与现用方案比较,那这样决策的结果就有局限性甚至可能会做出错误的决策,因为它把A、B 方案都不如现用方案好的这种可能性给排除了。下面可以通过计算现用信用政策下的净收益来验证教材决策的正确性。(表4)

这种计算方法的结果是现用信用政策给企业带来的净收益最大,因此仍然维持现用信用政策。显然,在该例题中,现有教材的决策结果是错误的。

接下来再运用差量分析法如表5 所示。(表5)

由上述计算可知现用信用政策是最优的,因此维持现用的信用政策。

因此,在讲授这部分内容时,应重点提醒学生,不管运用总量分析法还是差量分析法,都需要将备选方案同现用方案进行比较,而不能只比较备选方案,否则最终可能会做出错误决策。

[1]荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2012.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23 13:26:52

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

科教导刊·电子版(2017年35期)2018-01-27 09:24:38

中国商论(2016年34期)2017-01-15 14:24:02

中学生理科应试(2016年5期)2016-10-21 15:52:50

投资与理财(2016年2期)2016-02-04 19:41:32

财会学习(2016年16期)2016-01-01 10:04:54

环球时报(2012-02-10)2012-02-10 11:34:24