新松公司盈利能力杜邦模型分析

2015-03-26 03:10□文/杨杭

合作经济与科技 2015年21期

□文/杨 杭

(西安石油大学 陕西·西安)

一、公司简介

新松公司隶属中国科学院,是一家以机器人独有技术为核心,致力于数字化智能高端装备制造的高科技上市企业。公司的机器人产品线涵盖工业机器人、洁净(真空)机器人、移动机器人、特种机器人及智能服务机器人五大系列。在高端智能装备方面已形成智能物流、自动化成套装备、洁净装备、激光技术装备、轨道交通、节能环保装备、能源装备、特种装备产业群组化发展。公司以近150 亿元的市值成为沈阳最大的企业,是国际上机器人产品线最全的厂商之一,也是国内机器人产业的领导企业。

二、运用杜邦分析法分析新松公司盈利能力

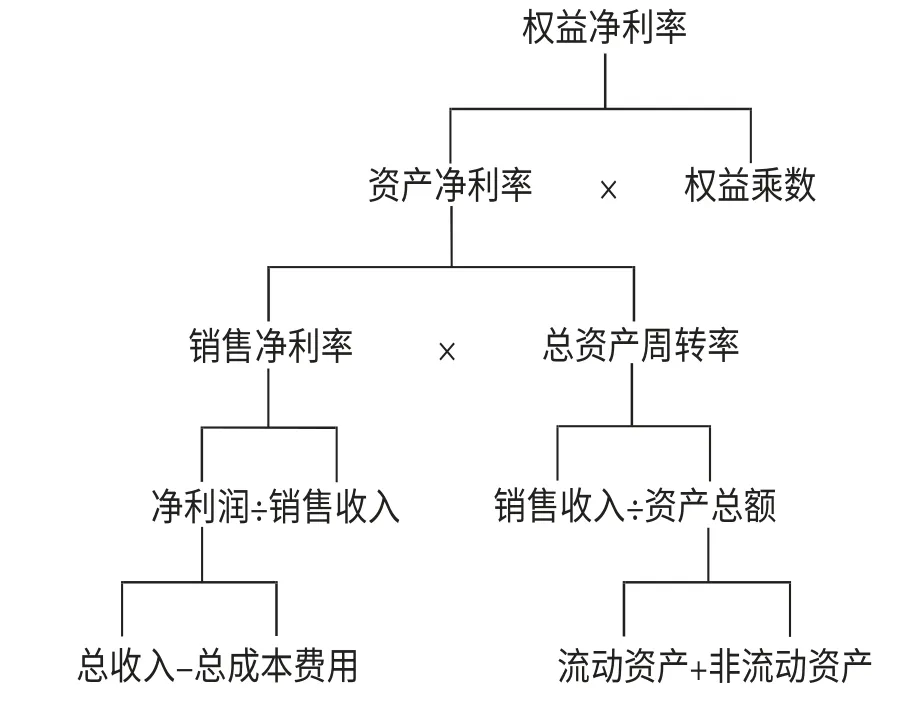

1、杜邦财务分析体系。杜邦财务分析系统是从评价企业绩效最具综合性和代表性的指标——净资产收益率出发,层层分解至企业基本生产要素的使用,成本与费用的构成和企业风险,从而满足经营者、投资者、财务分析人员及其他相关人员通过财务分析进行绩效评价,了解企业主要效益指标发生变动原因的需要,更能准确地反映和理解杜邦财务分析体系的本质。(图1)

图1 杜邦财务分析体系的本质

在杜邦分析体系中,权益净利率是杜邦系统的核心,反映了公司所有者对投入资金的获利能力。资产净利率反映公司全部投资的获利能力,该指标受公司销售净利率和资产周转率两个因素的影响。权益乘数反映公司资产与权益之间的关系。该指标表明公司对负债经营的利用程度。权益乘数大,公司的负债程度高,公司可能获得更多的杠杆收益。(表1)

表1

2、对净资产收益率的分析。新松公司的净资产收益率在2011~2013年保持了稳定的增长。2012年的增幅为10.9%,2013年的增幅为3.8%,增长幅度有所减少,但是依然保持了较好的盈利能力。

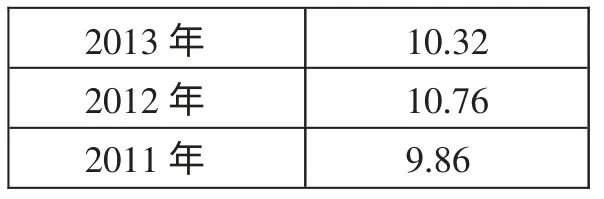

3、对总资产净利率和权益乘数的分析。(表2)通过分析可以发现,2012年总资产收益率比2011年上升是因为资产周转率增长速度大于销售净利率减少速度。2013年总资产收益率比2012年有所下降是因为总资产周转率上升幅度小于销售净利率下降幅度。总资产收益率的上升促进净资产收益率的增加。

表2 总资产收益率(%)

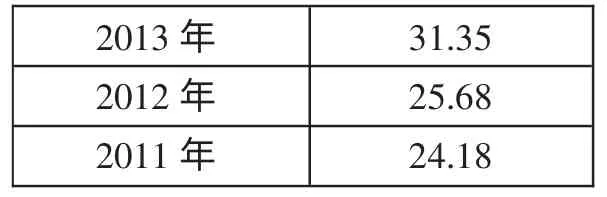

权益乘数=1/(1-资产负债率),权益乘数对净资产收益率的影响实际反映的是资产负债率对其的影响。(表3)

表3 资产负债率(%)

从以上的资料可以看出新松的资产负债率呈逐年递增的态势。通过资料的分析可以看出企业权益乘数的增加促进了净资产收益率的增加。

4、对销售净利率的分析。销售净利率反映的是企业净利润与销售净额之间的关系,等于净利润除以销售净额。

新松公司2011~2013年销售净利率逐年下降的原因是由于净利润的增长幅度小于销售收入的增长幅度。新松公司销售净利率2011~2012年的下降并未影响总资产净利率的上升趋势,2012~2013年销售净利率的下降引起总资产收益率的下降。

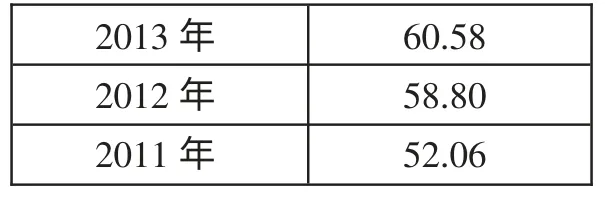

5、对总资产周转率的分析。总资产周转率是指企是用以衡量企业总资产是否得到充分利用的比率。(表4)

表4 总资产周转率(%)

从表4 中可以看出,新松公司的总资产周转率在2011~2013年的上升说明企业总资产利用效率有所提高。虽然总资产周转率在2012~2013年依然保持增加,但是增加幅度小于销售净利率的下降幅度,因而导致总资产净利率的下降。

6、对净利润与销售收入的分析。(表5)通过上面图表可以得出企业2011~2012年净利润的增长率为27.2%,2012~2013年净利润增长率为16.374%。销售收入2011~2012年的增长率为33.291%,2012~2013年的增长率为26.298%。通过分析可以看出,净利润在2011~2012年及2012~2013年的增长率均低于销售收入2011~2012年及2012~2013年的增长率,因此使销售净利率在2011~2013年呈逐年下降态势。

表5 净利润与销售收入的分析(单位:万元)

7、对资产总额及销售收入的分析。(表6)。从上面资料可得出企业销售收入2011~2012年的增长率为33.292%,2012~2013年的增长率为26.298%。企业资产总额2011~2012年的增长率为19.475%,2012~2013年的增长率为25.182%。因为销售收入的增长率2011~2012年及2012~2013年均大于资产总额的增长率,因而使得总资产周转率在2011~2013年呈现上升的状态。

表6 资产总额及销售收入的分析(单位:万元)

三、新松公司盈利能力分析结论

通过杜邦分析法对新松公司盈利能力进行分析,可以较清楚地看出新松公司的经营状况和盈利能力状况以及未来的发展趋势,并且得出如下结论:

1、公司资本实力逐渐增强。公司2011~2013年资产总额逐年上升说明企业资本实力逐渐增强。

2、公司盈利能力较好。公司2011~2013年净资产收益率逐年增加说明企业的盈利能力较好。

3、销售净利率逐年下降,公司盈利能力有所下降。公司2011~2013年销售净利率逐年下降虽然幅度不大但是应该引起公司的注意,因为销售净利率直接影响资产净利率,最终影响净资产收益率。

四、新松公司盈利能力对策建议

1、新松公司应该继续加大品牌规模效应的宣传和销售力度,提升核心竞争力,注重创新,提升企业盈利能力。

2、虽然资产负债率的增加使权益乘数增加最终使净资产收益率增加,但是过高的资产负债率会使企业的财务风险增大。因此,新松公司应保持适当的负债水平,使企业具有较强的偿债能力。

3、新松公司可以通过运用新技术提高生产率及开发新产品等途径增加销售收入,从而提高销售净利率。

[1]胡晌辉.论新会计准则对上市公司财务经济分析的影响[J].中国外资,2013.

[2]曹冈主编.财务报表分析.经济科学出版社,2013.

[3]中国注开会计师协会编.财务成本管理.经济科学出版,2012.

[4]倪燕.企业盈利能力分析[J].合作经济与科技,2013.10.

[5]张志先.财务分析[M].大连:东北财经大学出版社,2013.

[6]何烛竹.企业营运能力评价指标分析.商业时代,2012.33.

[7]程培先.企业盈利能力分析应注意的几个问题.商场现代化,2012.21.

[8]田天,徐志坚.因子分析法对企业经营盈利能力分析的评价的应用.东北财经大学学报,2012.6.

[9]施晓俊.我国上市公司成长、盈利能力与公司价值之间的实证分析[J].时代金融,2012.8.

[10]张先治,陈友邦.财务分析[M].大连:东北财经大学出版社,2012.

[11]潘洹.上市公司盈利能力分析——东风汽车与长安汽车盈利能力的比较[J].江苏技术师范学院学报,2012.

[12]张先治.财务分析[M].大连:东北财经大学出版社,2011.

[13]刘锦风,袁强.杜邦分析系统在万科上市公司的应用[J].会计之友,2011.

[14]熊楚熊.财务报表分析[M].深圳出版社,2010.

[15]财政部注册会计师考试委员会.财务成本管理[M].财政经济出版,2010.

[16]郑育淳.房地产类上市公司1999年报述评[J].全景网证券时报,2010.6.

[17]屈丽华.房地产上市公司盈利能力实证分析.武汉科技大学硕士学位论文,2010.

[18]易宪容.存款准备金率下调不是针对任何行业.搜狐理财,2012.

猜你喜欢

物流技术与应用(2023年10期)2023-11-27

承德医学院学报(2023年1期)2023-04-16

物流技术与应用(2022年8期)2022-08-26

化工管理(2021年7期)2021-05-13

物流技术与应用(2020年4期)2020-05-06

上海建材(2018年3期)2018-08-31

中国商论(2016年34期)2017-01-15

知音海外版(上半月)(2016年9期)2016-11-02

化工生产与技术(2014年4期)2014-02-27