董事长特征、产权性质与财务报告舞弊的相关性研究

2015-03-21 01:15北京交通大学经济管理学院陈曦

中国商论 2015年13期

关键词:产权性质

北京交通大学经济管理学院 陈曦

董事长特征、产权性质与财务报告舞弊的相关性研究

北京交通大学经济管理学院 陈曦

摘 要:本文研究董事长特征与财务舞弊之间的关系,选取董事长性别、年龄和学历作为描述董事长特征的三个变量。另外,由于国有控股企业占主体是中国企业的特征,本文在研究董事长特征与财务舞弊之间关系时,加入产权性质这一调节变量。选取2010~2013年数据,进行实证分析。结果表明,董事长的年龄和学历与财务舞弊的发生呈负相关关系,国有控股企业中董事长特征与财务舞弊的关系更加显著。

关键词:董事长特征 产权性质 财务报告舞弊

1 引言

财务报告作为会计信息的重要载体,主要反映企业的财务状况、现金流量和经营成果等信息,对投资者做出正确的决策提供有效的参考,且对企业的高层管理者进行必要的监督。近年来,陆续发生的财务舞弊案件引起了学者们的思考。国内外学者已经从多种视角对公司财务舞弊行为进行了广泛研究,尤其是关于财务舞弊的影响因素如董事会特征等进行了大量研究,但研究仅停留在董事会规模、董事会会议次数等几个简单变量,缺乏对董事会的深入挖掘分析。本文试图从董事长特征入手,更加重视“人”的价值,剖析董事会的内部机理,探索董事长特征与财务舞弊的关系。

我国接近70%的上市公司来自国有控股企业。在这种特殊制度背景下,由于特殊的委托代理关系,导致国有控股上市公司呈现出各种各样的公司治理问题。因此,研究董事长特征对财务舞弊的影响,必须考虑我国国有控股公司的治理特征。本文按照产权性质区分国有控股企业与非国有控股企业,研究不同的产权性质下董事长特征与财务舞弊之间的关系,得到更多的研究成果,使得本文的研究更加丰满和完善。

2 文献回顾与研究假设

2.1 董事长特征与财务舞弊

上市公司高级管理人员是一个特殊的群体,他们是财务舞弊的策划者,拥有公司的决策权,因此披露出来的财务信息包含了高管人员的主观意志。董事长既是公司最重要的经营者,又是董事会的核心人员。当董事长的权力缺乏必要、有效的约束,超越了一定界线时,就很容易发生财务报告舞弊。本文主要将董事长特征分为性别、年龄和受教育程度这三个方面。

Rivero and Arlene(2003)发现,由于社会经验不同,女性比男性具备更好的人际交往技能和敏感性,因此推断出女性管理者可以成为很好的领导者。Shane等(2009)发现女性CFO比男性CFO表现出更倾向于规避风险的特征。姜付秀等(2009)基于中国上市公司的数据,研究发现相对于男性组审计师,女性组审计师更加规避风险。由于管理风格和方法的不同,财务报告舞弊往往更可能存在于男性董事长的管理中。

H1a:女性董事长与财务报告舞弊的发生呈负向相关关系。

Hambrick and Mason(1984)认为年龄大的管理者会倾向于规避风险,而年轻的管理者更愿意承担风险。Bertrand and Schoar(2003)研究发现年龄大的管理者平均而言更为稳健。基于中国制度背景,李若山(2002)研究发现舞弊比例最大的年龄段是41~50岁,而舞弊者为20岁以下比例要高于60岁以上的人员。何威风和刘启亮(2010)发现上市公司高管团队年龄越大,公司越不可能发生财务重述这种风险较大的行为。这些研究表明,管理者年龄越大,越趋于风险规避的个人偏好。

H1b:董事长年龄与财务报告舞弊的发生呈负向相关关系,即董事长年龄越大,越不容易发生财务舞弊。

La Porta(1998)研究表明,个人的受教育程度能反映其自身的认知能力和技巧,与他们在工作中灵活应变、信息处理能力存在正相关关系。陈庆杰、余春宏(2006)发现,在董事长和总经理两职分离的情况下,董事长的教育素质越高,会计信息造假的可能性越小,会计信息质量也就越高。从教育的背景看,教育程度体现了一个董事长的素质,素质越高,实施财务报告舞弊的可能性就越小。

H1c:董事长受教育程度与财务报告舞弊的发生呈负向相关关系,即董事长学历越高,越不容易发生财务报告舞弊。

2.2 产权性质

我国的上市公司绝大多数是由原来的国有企业改制而来,学者研究发现,在不同产权性质的企业中,高管背景特征的作用机制不同。姜付秀等(2009)的研究表明,国有控股企业和非国有控股企业的管理层背景特征与过度投资之间的关系存在差异性。张兆国等(2011)的研究表明,国有企业管理者的年龄和任期对会计稳健性的影响为负,而非国有上市公司管理者团队的这两个特征对会计稳健性的影响却为正。国有控股公司的控股股东处于绝对控股地位,为董事长实行财务舞弊提供了更大的机会。

H2:在控制其他影响因素下,国有控股企业比非国有控股企业进行财务舞弊的可能性更大。

H3:相对于非国有控股企业,国有控股企业中董事长特征与财务舞弊之间的负向关系更显著。

3 研究设计

3.1 样本选择

本文选取2010~2013年财务舞弊上市公司作为样本,信息来源于证监会网站、上交所网站和深交所网站对上市公司的处罚公告。样本选择标准如下:

(1)剔除相关研究变量的数据缺失和数据极端的公司。

(2)剔除金融保险类的公司。

(3)剔除带有ST的上市公司。

对非舞弊配对公司,本文参考Beasley(1996)的选择方法选择配对样本。最终得到舞弊公司样本和控制样本各42家。

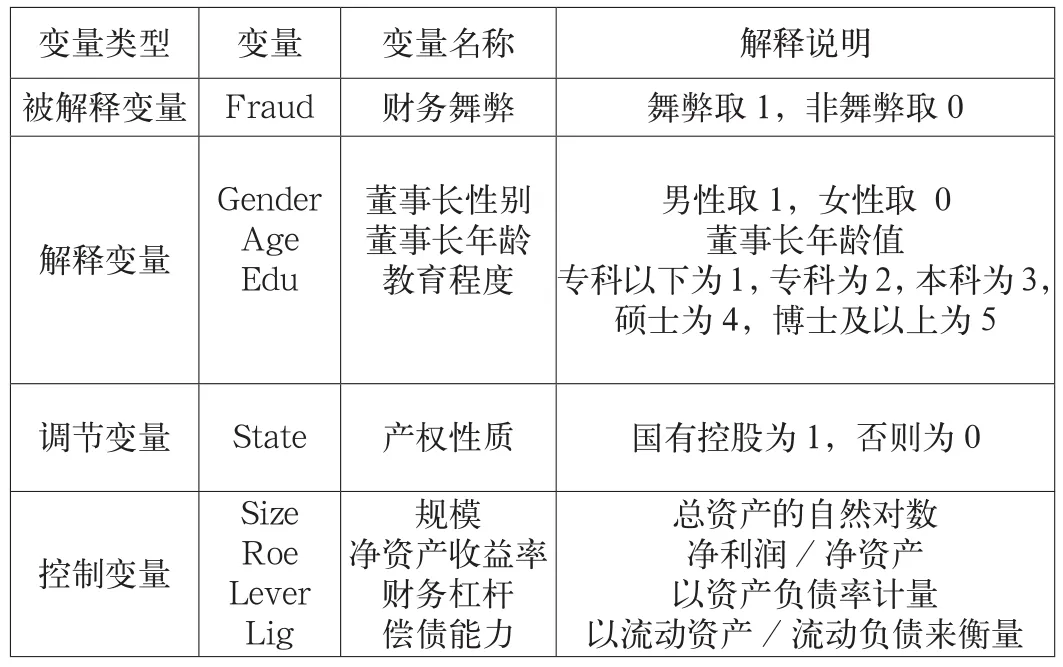

3.2 变量选取

表1 变量说明

3.3 研究模型

模型1验证董事长特征财务舞弊之间的关系:

α1表示董事长性别与财务舞弊的关系,系数α2表示年龄与财务舞弊的关系,系数α3表示教育程度与财务舞弊的关系,我们预计α1、α2和α3均显著为负。

模型 2 验证产权性质与财务舞弊之间的关系:

β1表示产权性质与财务舞弊之间的关系,我们预计β1显著为负。

模型3验证产权性质的调节作用:

γ1表示董事长性别与财务舞弊之间的关系,State取0时,只有Gen项,预计系数γ1显著为负。其他同理。

4 实证结果与分析

4.1 描述性统计

表2 全样本描述性统计

表3 对比描述性统计

由表2和表3可以看出全部样本董事长的年龄平均为47.38岁,舞弊样本董事长的年龄与非舞弊样本董事长年龄相仿,但非舞弊样本董事长年龄稍高;而且无论是舞弊样本还是非舞弊样本,董事长一般都为男性;在受教育程度上,非舞弊样本董事长的学历水平要高于舞弊样本。

4.2 回归分析

为了检验前面所提出的研究假设,本文在回归前,先对各解释变量、控制变量进行了相关性分析,结果表明这些变量之间不存在显著的相关性(因受篇幅限制而未列示)。回归结果如表4所示。

从表4中对模型1的回归可以看出董事长年龄和受教育程度与财务舞弊在5%的显著水平上显著,与预期结果一致。而性别与财务舞弊之间的负相关关系不显著,原因可能是样本中女性董事长所占比例太少(仅2.4%)。模型2中state系数显著为负,说明国有控股公司更容易进行财务舞弊,假设2得到验证。模型3是加入产权性质这个调节变量后的结果,与模型1的结果比较,Age项系数在1%水平上显著为负,说明加入产权性质以及产权性质与年龄的交互项以后,年龄与财务舞弊之间负向关系得到了强化,且产权性质以及年龄与产权性质的交互项的系数显著为负,即产权性质对年龄与财务舞弊之间的关系起着负向调节作用。受教育程度与其结果相同。综上,我们可以认为,在国有控股企业中,董事长特征与财务舞弊之间有着更强的负相关关系。

表4 回归结果

5 结语

本文以2010~2013年财务舞弊公司为样本,并选择匹配的非舞弊公司,来探讨董事长特征和财务舞弊之间的关系,并讨论了产权性质对二者之间关系的调节作用,我们得到如下结论:年龄越小,受教育程度越低的董事长越容易进行财务舞弊。与非国有控股企业相比,国有控股企业进行财务舞弊的可能性更大。通过对交互项的实证检验,证明了国有控股企业中董事长特征与财务舞弊之间的关系比非国有控股企业中更显著。

本文的研究发现可以为企业选拔董事长等高级人员提供一些建议,在招聘高级管理层时,上市公司应将高管的年龄、性别、受教育程度等背景特征纳入考察范围之内,从而降低财务舞弊行为的发生。另外,由于我国国有控股企业的特殊性,本文建议进一步完善国有企业高管的任命方式,监管机构也应加大对上市公司的督促以及检查力度,改善我国上市公司的财务信息质量。

参考文献

[1] Rivero,Arlene Jean.Sex and gender differences in actual and perceived leader effectiveness:Self and subordinate views[J].Masters Abstracts International,2003,42(1).

[2] Shane A.,Johnson,Harley E.,Ryan Jr.,Yisong S.,Tian.Managerial Incentives and Corporate Fraud[J].The Sources of Incentives Matter.Review of Finance,2009,13(1).

[3] 姜付秀,伊志宏,苏飞.管理者背景特征与企业过度投资行为[J].管理世界,2009(1).

[4] H a m b r i c k D a n d M a s o n P ,.U p p e r Echelons:The Organization As a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2).

[5] Bertrand M and Schoar A.Managing with Style:The Effect of Managers on Firm Policies[J]. The Quarterly Journal of Economics,2003,118(4).

[6] 李若山.对当前我国企业舞弊问题的实证调查[J].审计研究,2002(2).

[7] 何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7).

[8] La Porta.Law and Finance[J].Journal of Political Economy,1998,106(1).

[9] 陈庆杰,余春宏.财务报告舞弊的高管因素分析和人本治理[J].财政研究,2006(1).

[10] 张兆国,刘永丽,谈多娇.管理者背景特征与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2011(7).

[11] Beasley M.S.An empirical analysis of the relation between the board of director composition and financial statement fraud[J].The Accounting Review,1996(10).

中图分类号:F715.5

文献标识码:A

文章编号:2096-0298(2015)05(a)-178-03

猜你喜欢

软科学(2016年12期)2017-02-07

重庆大学学报(社会科学版)(2016年6期)2017-01-19

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

企业导报(2016年10期)2016-06-04