资源诅咒与资源民粹主义对宏观经济稳定性的损害

2015-03-19 02:18梅新育

国际贸易 2015年3期

梅新育

一、20世纪90年代至21世纪前期的“资源诅咒”:商品价格变动与资源出口国经济增长实绩

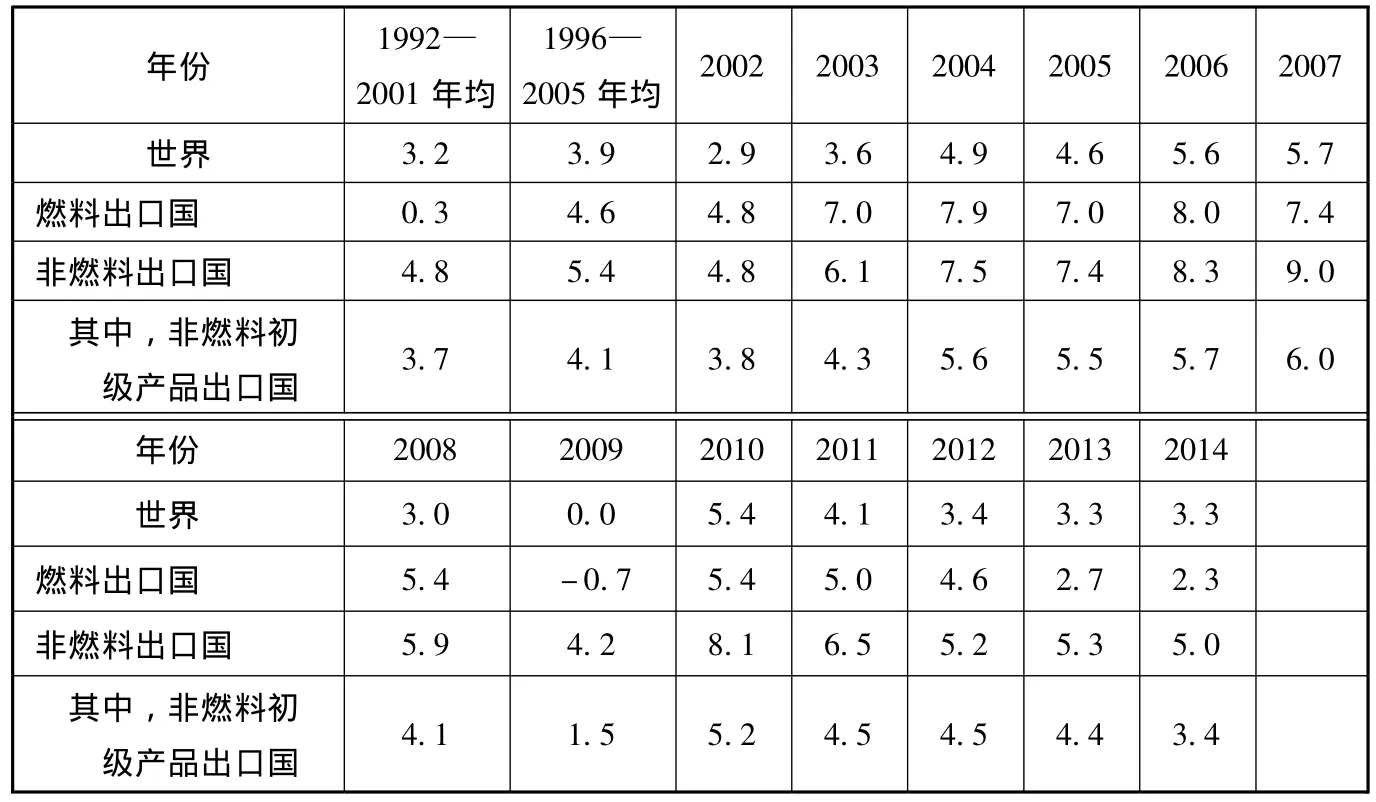

如表1所示,1992—2001年间,与美国经历的第二次世界大战之后最长的“无通胀增长”时期大体同步,以美元计价的国际贸易制成品价格年均下降1.0%,非石油初级产品价格年均下降1.3%,石油价格年均上涨2.3%;换言之,在此期间国际市场贸易条件有利于石油天然气等燃料出口国,最不利于非石油初级产品出口国,其次不利于制成品出口国。而如表2所示,在此期间,世界实际GDP年均增长率为3.2%,燃料出口国只有 0.3%,非燃料出口国为4.8%,鉴于其中非燃料初级产品出口国为3.7%,剔除非燃料初级产品出口国之后的制成品出口国实际GDP年均增长率还要高于4.8%。换言之,1992—2001年间,贸易条件最有利的燃料出口国整体增长实绩最差,贸易条件最不利的非燃料初级产品出口国整体增长实绩也优于世界平均水平 (高于燃料出口国和非出口导向国家),贸易条件不利的制成品出口国整体增长实绩最佳。

表1 最近20余年世界商品贸易价格变动年率 (美元计价) 单位:%

2002年以来,初级产品市场步入10年牛市。如表1所示,2002—2011年间,以美元计价的国际贸易制成品价格年均上涨3.2%,非石油初级产品价格年均上涨6.4%,石油价格年均上涨12.5%,国际市场贸易条件全面有利于初级产品生产和出口国,最不利于制成品出口国。但在此期间,初级产品出口国经济增长实绩虽然优于非出口导向型经济体和世界平均水平,却低于制成品出口国。2002—2011年间,除 2003年和2004年两年高于非燃料出口国、2002年与非燃料出口国持平之外,其余各年燃料出口国实际GDP增长均低于非燃料出口国。考虑到非燃料初级产品出口国在所有年份实际增长率均低于非燃料出口国整体,制成品出口国整体增长实绩相对于燃料出口国的优势还会更大。

2012年以来,国际初级产品市场逐步进入熊市。2012年国际贸易非石油初级产品价格下跌10.0%,石油价格上涨1.0%,制成品价格上涨0.4%;2013年国际贸易石油价格下跌0.9%,但跌幅比非石油初级产品和制成品小。2014年6月以来,国际市场石油价格雪崩,到2015年年初已经跌落到高峰时期的1/3。以此为标志,始于21世纪初的这一轮初级产品牛市彻底结束,初级产品市场全面陷入熊市。在初级产品行情和美联储货币政策转折的夹击下,此前十年初级产品牛市期间收入暴涨的初级产品出口国纷纷陷入困境,少有幸免:经济增速急剧下滑,财政收入骤然萎缩,国际收支迅速恶化,货币汇率大幅贬值剧烈震荡,……未来随着美联储启动加息周期,他们尚有经济形势进一步恶化之虞,完全有可能在一定程度上重蹈20世纪80年代席卷几乎整个发展中世界的债务危机之覆辙。相应地,非燃料出口国对燃料出口国、制成品出口国对初级产品出口国经济增长实绩的优势进一步巩固。

尽管某些波斯湾石油输出国的富裕和高福利颇为炫目,但在较长时间跨度上考察,就整体而言,自然资源丰富的国家经济社会发展普遍深陷“资源诅咒”的泥潭,石油天然气等燃料出口国并不例外。即使是在有利的市场行情和贸易条件下,这些国家的经济增长实绩总体而言也不理想,宏观经济稳定性更有明显的缺陷。审视20世纪90年代至2014年初级产品出口国经济增长实绩,“资源诅咒”表现得相当明显;无论是在牛市还是熊市,燃料出口国整体经济增长实绩和宏观经济稳定性均显著劣于制成品出口国。

表2 最近20余年不同出口国实际GDP增长率对比 单位:%

之所以选择这个时段,是因为20世纪90年代正值初级产品熊市,而21世纪前10年经历了非常火爆的初级产品牛市,这20余年时间构成了一个比较完整的周期,在此期间的经济增长业绩因此具备足够的代表性。由于20世纪80年代国际商品市场经历了程度更深的熊市,并进而引发了席卷几乎整个发展中世界和苏联东欧集团的债务危机,如将20世纪80年代也纳入考察范围,结论只会对资源出口国更加不利。

资源出口国经济增长实绩整体不如制成品出口国,宏观经济稳定性差距更大,在通货膨胀方面就表现得非常突出。如表3所示,1992—2014年间,无论是在熊市还是牛市期间,在所有年份,燃料出口国的消费者价格指数涨幅都大大高于发达经济体、新兴市场、非燃料出口国三类国家各自整体水平。

进一步放眼更大背景和更长历史跨度,自近代世界经济体系形成以来,即使是那些自然资源人均占有量高、品质优良、运输出口条件优越的国家,他们的经济社会发展长期成绩也相当糟糕,纵然能够在牛市期间过几天“鲜花着锦、烈火烹油”的日子,其资产泡沫、收入分配失衡、腐败、社会矛盾等问题也积累得更快,最终在熊市中爆发,社会问题与经济熊市相互促进,把这些国家拖入“失去的十年”“失去的二十年”乃至“失去的四百年”泥潭之中。征服美洲后大规模开采丰富金银矿的西班牙帝国,独立后的拉美、非洲,第一次世界大战之前第二次工业革命期间的俄罗斯帝国,……莫不如此。“资源诅咒”一词得以诞生,正是建立在总结千百年来世界各国经济社会发展的基础之上。

二、资源出口国陷入“资源诅咒”的经济机制

“资源诅咒”何以形成?是因为来自资源生产国外部力量的超经济掠夺吗?答案是否定的。在本文考察的20世纪90年代直至2014年,以及由此上溯至20世纪80年代期间,国际社会早已完成非殖民化,又经历了20世纪70年代的建立国际经济新秩序斗争,将此期间资源出口国陷入“资源诅咒”境地归咎于外部力量的超经济掠夺显然是荒谬的,更与牛市期间常见的下游制成品生产国对定价权的抱怨完全相悖。初级产品出口国之所以增长实绩不理想,特别是燃料出口国之所以染上石油收入暴涨与非石油产业繁荣不可兼得的“荷兰病”(Dutch Disease),主要是源于深刻的经济机制,是因为石油出口收入增长通过汇率机制和雷布任斯基定理 (Rybczynski Theorem)打击本国非石油产业:石油出口收入增长推高石油出口国货币汇率,将削弱其国产货在国内外市场的价格竞争力;较之发达国家、新兴工业化国家和地区产品,不发达石油出口国商品 (尤其是制成品)在质量、品牌、售后服务等方面均瞠乎其后,价格上涨对其市场竞争力的打击很可能是致命的。

雷布任斯基定理的命题是“具有扩张潜力的部门动员生产要素的竞争力胜过其他部门”。在不同产业部门争夺劳动力、资本等稀缺生产要素的竞争中,由于石油部门通常是不发达石油出口国最有国际竞争力的产业,因而一般占据上风,油价上涨时优势更为显著:凭借高薪待遇,石油部门能够吸引多得不成比例的高素质劳动力;凭借较佳的预期投资收益率,石油部门得以吸收较多的投资,并向金融市场施加利率上涨的压力,迫使一些非石油企业退出信贷市场。就这样,石油业以非石油产业的停滞为代价实现了自身的扩张。

表3 最近20余年不同出口国消费者价格指数 (CPI)对比

上述机制并非仅存在于不发达石油出口国,发达石油出口国同样会遇到这样的问题;正因为20世纪70年代荷兰大规模开发北海天然气资源后陷入天然气生产增长导致出口制造业萧条的窘境,才产生了“荷兰病”一词。但同是面对“荷兰病”的侵袭,荷兰、英国之类发达国家凭借本国强大的技术创新能力、高效率的资本市场,能够较快完成产业结构的升级和转换,发展起来需求弹性较小、利润率较高的新兴产业,克服上述两个机制对非石油产业的负面影响。相反,不发达石油出口国家一旦染上“荷兰病”,由于技术创新能力薄弱,储蓄—投资机制梗阻,结果更可能是非石油产业遭受严重摧残,而不是新兴非石油产业的成长。

不发达石油出口国收入分配通常极不平等,这种不平等不仅体现在不同社会阶层之间,而且体现在不同产业部门的从业人员之间。在这类国家,石油部门通常是最有国际竞争力,因而也是从业人员收入最高的部门,该部门从业人员以其高收入而偏好质优价昂的进口西方商品,而不是质劣价廉的国货。况且出口型石油部门属于资本密集型产业,而非劳动密集型产业,直接因出口增长而增加的个人收入集中在一个狭小的从业人员群体中:石油部门高层经理、大股东个人收入增长最多,该部门普通员工收入有一定增长,其他部门普通员工收入无增长。在这种情况下,石油出口收入增长导致个人收入增长后,通常只能直接增加进口消费品的销售,国内消费品生产部门受益甚微。

从表2可以看出,燃料出口国整体经济增长波动性不仅比制成品出口国强,也比非燃料初级产品出口国要强;换言之,出口石油业难以充当“经济增长发动机” (engine for growth)。出口贸易之所以有“经济增长发动机”之称,无非是因为在需求方面,一个产业部门出口需求的增长可以通过前向、后向联锁效应溢出 (spillover)到国内其他部门;在供给方面,该部门出口的增长缓解了资本、外汇两缺口对经济增长的制约。然而,在一些不发达石油出口国,由于种种原因,上述机制通常难以生效,致使出口石油业的增长无法带来整个国民经济的全面、均衡增长。

首先考察后向联锁效应对消费品生产部门的拉动。对一个发展中国家而言,倘若社会各阶层收入分配格局比较平等,出口增长又发生在劳动密集型制造业,因为该产业从业人员众多,所以由此增加的个人收入就可以得到比较均衡的分配。广大中等收入消费者收入适度增长后,新增消费支出将集中于廉价的国货,出口部门的增长由此溢出到国内消费品生产部门。然而,现实是不发达石油出口国收入分配通常极不平等,这种不平等不仅体现在不同社会阶层之间,而且体现在不同产业部门的从业人员之间。在这类国家,石油部门通常是最有国际竞争力,因而也是从业人员收入最高的部门,该部门从业人员以其高收入而偏好质优价昂的进口西方商品,而不是质劣价廉的国货。况且出口型石油部门属于资本密集型产业,而非劳动密集型产业,直接因出口增长而增加的个人收入集中在一个狭小的从业人员群体中:石油部门高层经理、大股东个人收入增长最多,该部门普通员工收入有一定增长,其他部门普通员工收入无增长。在这种情况下,石油出口收入增长导致个人收入增长后,通常只能直接增加进口消费品的销售,国内消费品生产部门受益甚微。

再考察前向联锁效应而增加的投资需求。正因为石油业是资本密集型产业,不发达石油出口国设备制造业尚属幼稚产业,无力提供石油部门所需资本设备,即使石油部门因收入增长而增加投资,本国制造业也难以从中分得一杯羹。

资本积累是经济发展必不可少的基础,除东亚以外,绝大多数发展中国家都苦于国民储蓄率低下、投资不足,钱纳里的“两缺口”理论对此做了详尽论述,不发达石油出口国自不例外。上文业已提及,石油出口收入的增长加剧了不发达石油出口国收入分配的不平等,国民收入分配格局的变动,势必波及国民储蓄率。米尔顿·弗里德曼的持久收入理论指出,储蓄的目的是应付未来收入的意外变动,因此,就不同社会阶层而言,未来收入不确定性较高的企业家集团储蓄率高于工薪阶层;就同一社会阶层的不同种类收入而言,暂时收入的平均储蓄倾向和边际储蓄倾向均高于持久收入;高储蓄率产生于未来收入的不确定性,一旦一国收入分配的稳定关系被暂时打破,该国的储蓄率将因收入意外变动而提高。因此,在理论上,意外增长的石油出口收入“横财”因其集中于企业家阶层,且属于暂时收入,尽管加剧了收入分配不平等,有悖社会公平,却具有提高不发达石油出口国国民储蓄率的积极作用,有助于提高该国投资率,进而推动国民经济全面增长。

然而,储蓄能否转化为实际的资本形成,取决于预期投资收益率的高低。在不发达石油出口国经济实践中,油价上涨时,较之石油部门,实体经济部门的非石油产业预期投资收益率不仅相对恶化,甚至因油价上涨提高成本、汇率变动损害价格竞争力而绝对恶化,通常难以吸引新增国民储蓄。就是石油部门自身,假如投资者预期国际市场不能长期维持高油价,对石油部门的投资也会裹足不前。投资机会匮乏导致上述提高投资率的理论利益常常沦为镜花水月,新增国民储蓄最终要么投入房地产、证券等资产市场追逐投机暴利,要么以资本外逃形式流入国际资本市场,为别国的经济增长提供了融资,却不能在国内增加实际的资本形成。煤炭、铁矿等其他大宗矿产资源产业的发展也存在类似效应。

三、资源民粹主义对财政与国际收支稳定性的损害

上述出口石油业难以充当“经济增长发动机”的分析存在一个隐含前提:政府对石油部门干预甚少,石油收入由私营部门完全按照市场法则运营。假如这一隐含前提发生改变,政府对石油部门实施强有力的干预,在实践中,石油收入意外增长时,政府无效率支出增长幅度往往更大。

表4 部分资源出口国及非资源出口新兴市场政府总体财政赤字占GDP比例 单位:%

大部分不发达石油出口国人均石油蕴藏量、产量远远不如沙特阿拉伯、科威特等海湾国家,无法完全靠石油收入买来一个现代化,并靠海外投资来实现一定程度的经济多元化。要使石油出口收入的“横财”不至于损害经济多元化,并使国民储蓄、资本形成与石油收入同步增长,出路之一是政府以高额税收或其他形式汲取很大一部分新增石油收入,并投向其他经济部门,发展非石油产业。事实上,这就是不发达石油出口国的常用做法。此时,不发达石油出口国面临的挑战是如何实现政府转移、运用石油收入的高效率,恰恰在这一点上,许多不发达石油出口国落入“横财两难” (windfall dilemma)的陷阱:政府虽然有能力汲取大部分石油收入,却没有能力正确运用;从而出现弱政府干预、高储蓄、低投资与强政府干预、低储蓄、高投资、低投资效率之间的两难选择。由于公共储蓄与私人储蓄之间存在替代关系,只有在政府新增税收的边际消费倾向 (MPC)低于私营部门需要支付新增税收后边际收入的消费倾向时,提高税收才能增加储蓄。然而,正如世界银行经济学家斯坦利·普利斯(Stanley Please)在《通过税收进行储蓄:真实还是幻想?》(国际货币基金组织《金融与发展》季刊1967年第1期)一文中所指出的那样,由于政府收入的消费倾向过高,尤其是新增税收的边际消费倾向过高,在大多数发展中国家,新增税收不但不能增加,反而减少了国内总储蓄。不发达石油出口国同样没有逃脱“普利斯效应”(Please Effect)的罗网。

20世纪80年代末以前,政府转移石油收入的方法通常是直接向非石油产业提供补贴,甚或直接建立国有非石油企业,辅之以对非石油产业的贸易保护。实践证明,在这种方式下扶植起来的非石油产业通常缺乏国际竞争力,只能依赖政府有形、无形的补贴苟延残喘。有鉴于此,20世纪90年代以来,非石油产业发展政策的重心从贸易保护和财政、税收、信贷优惠等直接措施转向间接措施,为非石油产业创造适宜的宏观环境。经济发展战略的转变,要求政府推行经济结构改革,保持财政收支总量动态平衡,建立一个可持续的公共财政体系;在财政支出结构方面提高投资性支出比重,降低转移性支出、消费性支出所占比重,充实基础设施、文化教育等社会资本。

然而,在现实的初级产品牛市期间,大多数初级产品出口国政府未能有效率地运用暴涨的收入。除了腐败权势集团的侵吞之外,财政支出效率恶化往往更多地应归咎于资源民粹主义驱动下各色利益集团的绑架。

资源民粹主义思潮是将某种自然资源视为只有产地当地居民,甚至只有产地某一民族的居民才能使用、享受其收益的财富,即使没有为此种资源开发付出任何劳动也要理直气壮地利益均沾,同时不分青红皂白地给下游用户买主扣上“掠夺资源”之类背离事实的政治化高帽。对内,这种“资源民粹主义”突出表现为坐享其成思潮大行其道,初级产品牛市时期暴涨的石油美元和其他资源收入提高了各个利益集团的期望,西式代议制民主竞选政体更为这种一厢情愿的非理性思潮推波助澜,政府行政部门常常难以抵制各个利益集团的压力,各党派、各竞选政客更是争先恐后提出各种无偿瓜分资源及其红利、增加福利、上马低效益公共工程的方案以讨好选民,对资源开发企业竭泽而渔的无度苛索常常被包装上“社会责任”的外衣,其经济可行性和对可持续发展潜力的伤害则被置诸脑后。即使廉洁的民选政权也无法避免这种制造立竿见影的“政绩”以换取民意支持的通病,不廉洁政府就更无从谈论什么坚持原则了。在这样的机制下,政府常常因财政危机暂时缓解而不愿冒险触动既得利益阶层,拖延至关重要的结构改革,致使初级产品牛市带来的意外横财的结果常常只是非石油产业凋敝和政府低效率开支无序膨胀。对外,这种“资源民粹主义”不仅表现为对外资企业 (或区外企业)政策的日趋苛刻,更突出表现为该国家/地区违约风险急剧上升,东道国政府或其企业非法地或者不合理地取消、违反、不履行或者拒绝承认其出具、签订的与投资相关的特定担保、保证或特许权协议等,撕毁合同,违约提高税赋、分红、价格等要求,致使海外投资者陷入困境而往往求助无门。

就总体而言,资源民粹主义不劳而获、坐享其成的分肥思潮与实践在油气生产国/地区表现得最为显著,但在其他大宗矿产资源生产国/地区同样甚嚣尘上。蒙古地下资源丰富,已探明矿产有铜、钼、金、银、铀、铅、锌、稀土、铁、萤石、磷、煤、石油等80多种,矿业占蒙古国国民生产总值的20%、预算收入的40%、全国投资总额的85%,约占出口收入的90%。在此前十年煤炭、铜矿等初级产品牛市期间,蒙古各派政治力量经济政策主张竞争的焦点就是比拼谁更能投合不劳而获的人性弱点提出离奇而不靠谱的经济决策及主张,冷静理智彻底沦为牺牲品:

在2008年议会选举中,主题是蒙古民主党和人民革命党的全民分红承诺对决,前者承诺全民每人分红100万图格里克 (831.6美元),后者承诺每人分红150万图格里克(约折合1247美元),致使承诺分红总额达到24亿~35亿美元,超过2010年蒙古当局财政收入总量(25.6亿美元),接近蒙古2010年GDP(62亿美元)的一半。

表5 部分资源出口国及非资源出口新兴市场经常项目收支差额占GDP比例 单位:%

2011年,蒙古当局决定向蒙古全民每人分配额尔德尼斯—塔旺陶 勒 盖 公 司 (Erdenes-Tavan Tolgoi,亦称“珍宝TT公司”)股票536股,合计占总股本的10%,而该矿至今仍未建成,更未全面投产,上市计划一再推迟却仍然遥遥无期,连合作开发的海外投资者财团也未落实。

……

有这样的民众和社会环境,有这样的分光吃净式经济政策大行其道,直接后果是恶化了资源出口国的财政状况。如表4所示,无论是阿尔及利亚、安哥拉、厄瓜多尔、墨西哥、委内瑞拉、印度尼西亚这样的产油国,还是巴西、南非这样盛产非石油初级产品的国家,在21世纪初的这一轮牛市期间都不乏财政赤字年份,其中巴西、委内瑞拉、拉美整体自从2006年以来年年财政赤字,产油国作为一个整体在2009、2010年连续两年赤字,剔除中东北非之外的产油国整体从2008年以来年年赤字。相比之下,亚洲新兴市场经济体中包括中国等一批制造业发达的国家,即使在这段牛市的多数年份中,其财政赤字占GDP比重也低于拉美和剔除中东北非之外的产油国整体。

不仅如此,财政转移性支出、消费性支出和无效益投资支出过高,还导致这些国家进口增长普遍失控,以至于即使在21世纪初的这一轮初级产品牛市繁荣期间,从拉美到萨赫勒地区(撒哈拉沙漠以南非洲),再到亚洲腹心的蒙古,众多资源丰富的初级产品出口国出口收入的暴涨依然赶不上进口增长,经常项目收支连年逆差。财政、经常项目收支的双重赤字,又给这些国家的宏观经济稳定埋下了地雷。在近两年的新兴市场经济波动中,其后果已经得到了充分的暴露,未来数年还将暴露得更加充分。

猜你喜欢

商业经济(2022年10期)2022-11-02

今日农业(2021年3期)2021-12-05

今日农业(2021年5期)2021-11-27

英语文摘(2021年8期)2021-11-02

小学科学(学生版)(2021年5期)2021-07-22

今日农业(2021年4期)2021-06-09

军事文摘(2020年14期)2020-12-17

中国茶叶(2019年11期)2019-12-03

新商务周刊(2018年2期)2018-05-24

北方经贸(2016年7期)2016-08-09