P2P网络借贷与民间借贷的比较

——基于利率期限结构的视角

2015-03-14 03:14:02赵文东

大连海事大学学报(社会科学版) 2015年5期

赵文东

(天津大学管理与经济学部,天津 300072)

P2P网络借贷与民间借贷的比较

——基于利率期限结构的视角

赵文东

(天津大学管理与经济学部,天津 300072)

根据“人人贷”市场中的数据描绘P2P网络借贷的利率期限结构,并将之与根据“温州指数”刻画的民间借贷的利率期限结构进行比较。结果表明,相对于民间借贷中典型的“U”型利率期限结构,P2P网络借贷的利率期限结构呈现出利率水平低、转折点左移等非典型“U”型结构。并在典型“U”型理论的基础上,结合P2P网络借贷低交易成本、高机会成本以及事实上的借方市场等内在特性,对P2P网络借贷的非典型“U”型结构进行解释。

P2P网络借贷;民间借贷;利率期限结构;非典型“U”型结构

一、引 言

金融危机以来,P2P网络借贷迅速兴起,日益引起人们的关注。央行发布的《中国人民银行年报2013》显示,截至2013年末,全国范围内活跃的P2P借贷平台已超过350家,累计交易额超过600亿元,成为民间借贷市场的重要组成部分。

P2P网络借贷指的是通过网络技术实现借贷需求的匹配,从而实现个人与个人直接借贷的新型借贷形式。这种借贷形式中没有传统资金媒介的参与,是金融脱媒的具体体现。

P2P网络借贷通过网络借贷平台实现,平台不作为借贷交易的债权债务方,而是以中介形式匹配资金的供给和需求,促使借贷合同达成。具体的中介服务体现在借贷信息发布、信用审核、合同签署、违约贷款追偿等方面,有效地简化了借贷手续,使借贷交易灵活高效地实现。

P2P网络借贷作为一种新兴的借贷模式,和传统的银行贷款相比,有着明显的不同。区别于银行贷款的间接融资模式,P2P网络借贷是典型的直接融资模式,其通过借贷平台匹配借贷双方的资金,促进借贷交易的实现,而自身并不作为债权债务方参与,因而有效避免了银行贷款业务中常见的信用风险和流动性风险,同时收益主要来源于为借贷双方提供的金融信息服务,而不是银行贷款业务中的存贷款利差。P2P网络借贷突出地表现出以下特点:

首先,以信用借贷为基础,面向个人与小微企业。P2P网络借贷以信用作为借贷的基础,平台上的借款者,一般不需要提供资产抵押或担保,而是通过详尽的个人信息验证和既往借贷记录作为信用基础发布借款列表,而资金出借方也通过评估和判断借款方的信用状况来决定是否出借资金。建立在信用借贷基础上的P2P网络借贷使缺乏相应资产担保物的个人和小微企业参与借贷市场成为可能,而这是传统的银行贷款难以或者不愿覆盖的群体。

其次,资金来源广泛,投资较为分散。P2P网络借贷基于互联网技术,打破了传统借贷中地域和人员的限制,实现了资金的跨时空组合。借贷交易中,资金出借方来自于全国各地,数量众多的资金出借方也使单笔出借额较小,最低限额为50元,从而使投资者可以将资金分散出借,客观上起到了分散投资、降低风险的作用。

再次,借贷交易灵活,资金划拨高效。P2P网络借贷中,借款者可以根据个人资金需求,灵活发布借款列表,从而实现借款金额、借款期限、借款利率的个性化,而平台上众多的资金出借方保证了这种个性化借款需求的实现。此外,贷款的审核和发放,免除了烦琐的审批程序,在信用审核通过的情况下,可以快速发放,从而实现了借贷资金的高效流转。

二、相关研究评述

近年来,随着P2P网络借贷的快速发展,相关学术研究日渐升温。关于P2P网络借贷的研究主要集中在两个方面:P2P网络借贷中的风险和P2P网络借贷中的影响因素。风险方面,Freedman等(2008)认为借款人为了获得贷款必然隐瞒不利信息,甚至提供虚假信息诱使资金出借方将资金投向风险大的借款人,因此P2P网络借贷平台上存在严重的逆向选择行为[1]。Lee等(2012)的研究表明从众行为对P2P网络借贷行为有显著影响[2]。陈初(2010)指出,P2P借贷平台可能泄露重要信息,而且贷款用途难以核实,所以存在道德风险[3]。黄叶苨等(2012)指出,中国P2P网络借贷难以实现跨平台信用共享,难以阻止借款人的跨平台违约情况[4]。影响因素方面,Ceyhan等(2011)在研究P2P网络借贷平台竞价机制的基础上认为利率是资金出借方选择借款对象时考虑的重要因素[5]。Collier等(2010)认为,借款人的借款量、财务状况、竞拍方式会对P2P网络借贷的利率产生一定的影响,一般而言,借款金额越大、财务状况越差,借款利率越高[6]。Lin等(2009)的实证研究表明,社会资本的存在有利于降低借款利率[7]。

民间借贷方面,学者们进行了大量的研究。陈雨露等(2009)指出中国农贷市场中,供给方垄断和总供给不足的双重约束造成了市场分割,分割的市场状态进一步导致了多重均衡利率的存在。正规金融和非正规金融之间的高利差导致高利率对低利率的“挤出效应”以及寻租性的套利活动两种结果,解决问题的关键在于增加农村金融市场的信贷供给,从根本上缓解严重的供给不足问题[8]。丁骋骋等(2012)指出区别于单一的利率期限结构,民间借贷利率期限结构存在递增型、U型、倒U型和波浪形等多种形状,长期利率低于短期利率成为通胀高企、经济下行时期一种持续的常态。并在分析民间借贷利率形成机制的基础上,认为“偏好习性理论”和“期限升水”是理解民间借贷利率期限结构多样性和异常性的关键,而“市场分割假说”则有助于说明异常现象为何能够持续存在[9]。

现有文献的整理分析表明,目前P2P网络借贷的研究主要集中在风险分析和借贷影响因素两方面,而对综合反映和刻画P2P网络借贷市场借贷双方力量对比、期限偏好等因素的利率期限结构的研究则近乎空白。民间借贷领域,相关的研究较为深入,对利率期限结构也多有涉及。本文尝试从利率期限结构的角度,对P2P网络借贷和民间借贷进行比较研究,以便更深入地理解P2P网络借贷。

三、利率期限结构比较

1.数据选取与特征描述

人人贷于2010年5月成立以来,服务涵盖全国30余省的2000多个地区,成为我国最具影响力的P2P网络借贷平台之一。人人贷采取了较为严格的风险控制措施,定期发布季报、半年报和年报,提高了P2P网络借贷的透明度,成为外界了解P2P网络借贷的重要窗口。

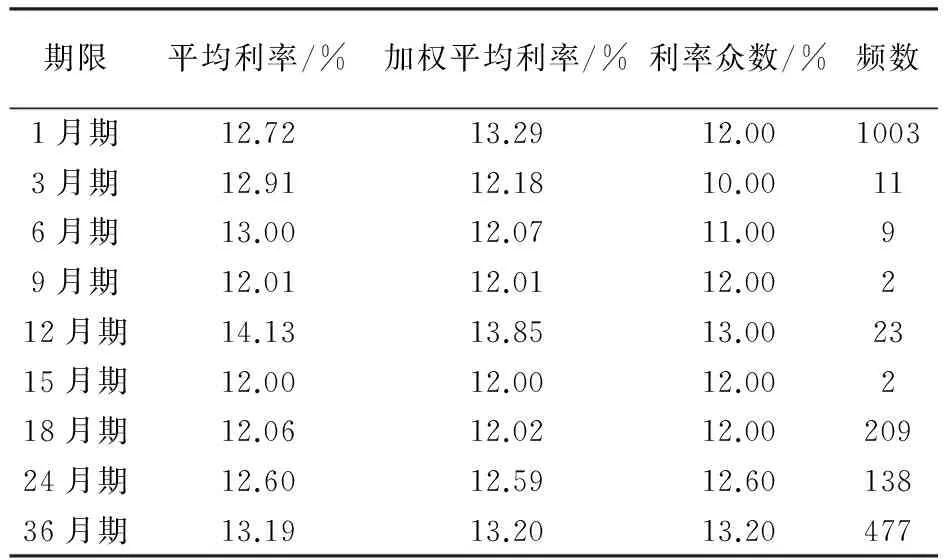

通过数据抓取软件获取2014年6月起人人贷网站公开的成交列表信息1874条,获取借款列表中包含的借款金额、借款期限、借款利率等信息,整理为表1。

表1 P2P网络借贷利率期限

根据表1中的频数可知,P2P网络借贷中借款期限集中在1月期的超短期和18~36月期的长期,而3~15月期的中短期借贷数量较少,呈明显的哑铃状分布。

2.P2P网络借贷利率期限结构

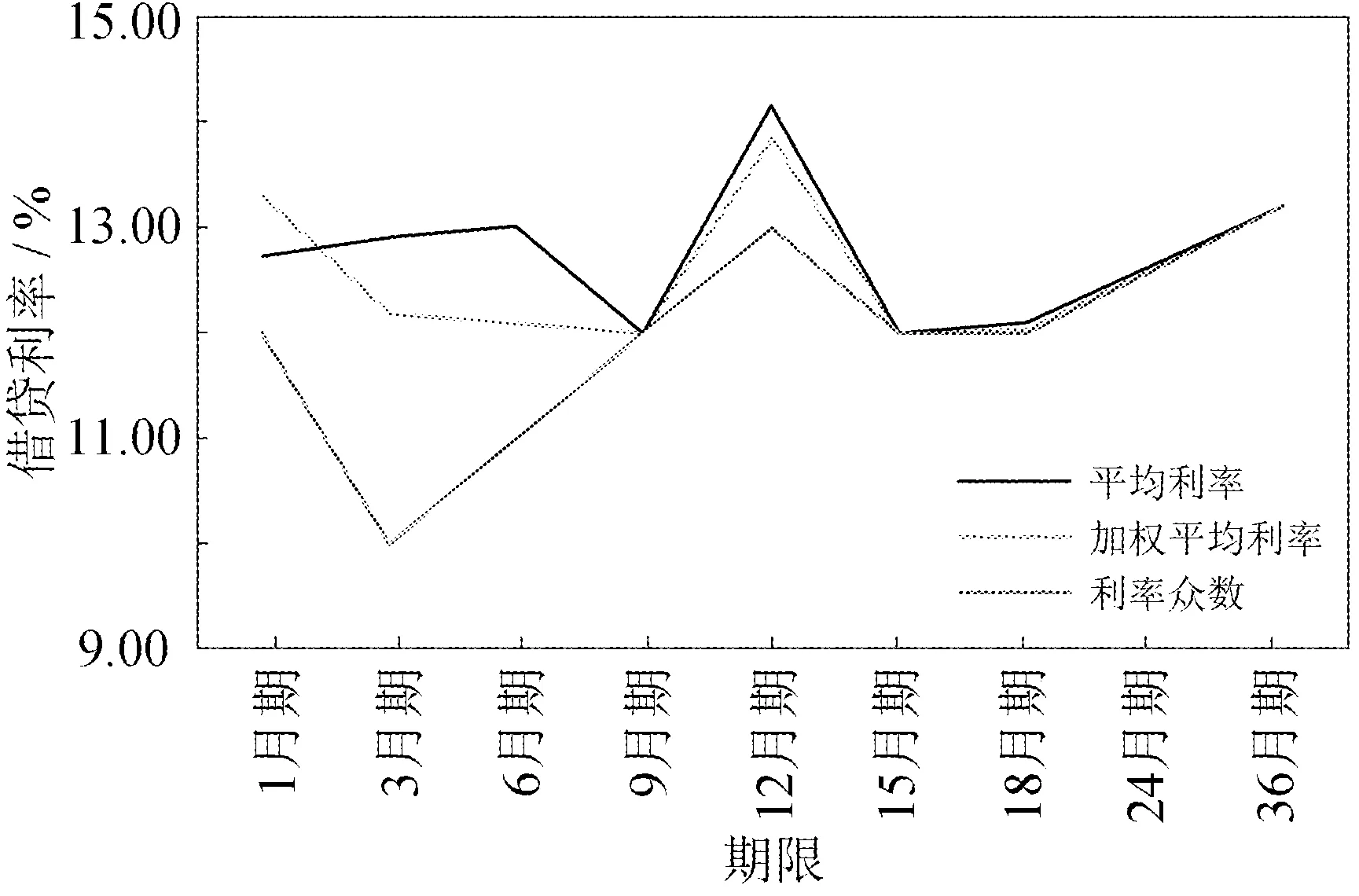

根据表1绘制P2P网络借贷利率期限结构,如图1所示。

图1 P2P网络借贷利率期限结构——三种利率

从图1可以看出,期限在9个月以上的借贷,其平均利率、加权平均利率和利率众数是高度吻合的,期限在9个月以下的借贷,平均利率和加权平均利率相对利率众数来说有较大的偏离。通过分析偏离部分的借贷数据可知,偏离部分主要是由于个别异常利率造成的,由于异常利率发生的频率很低,因此采用利率众数来刻画利率期限结构,如图2所示。

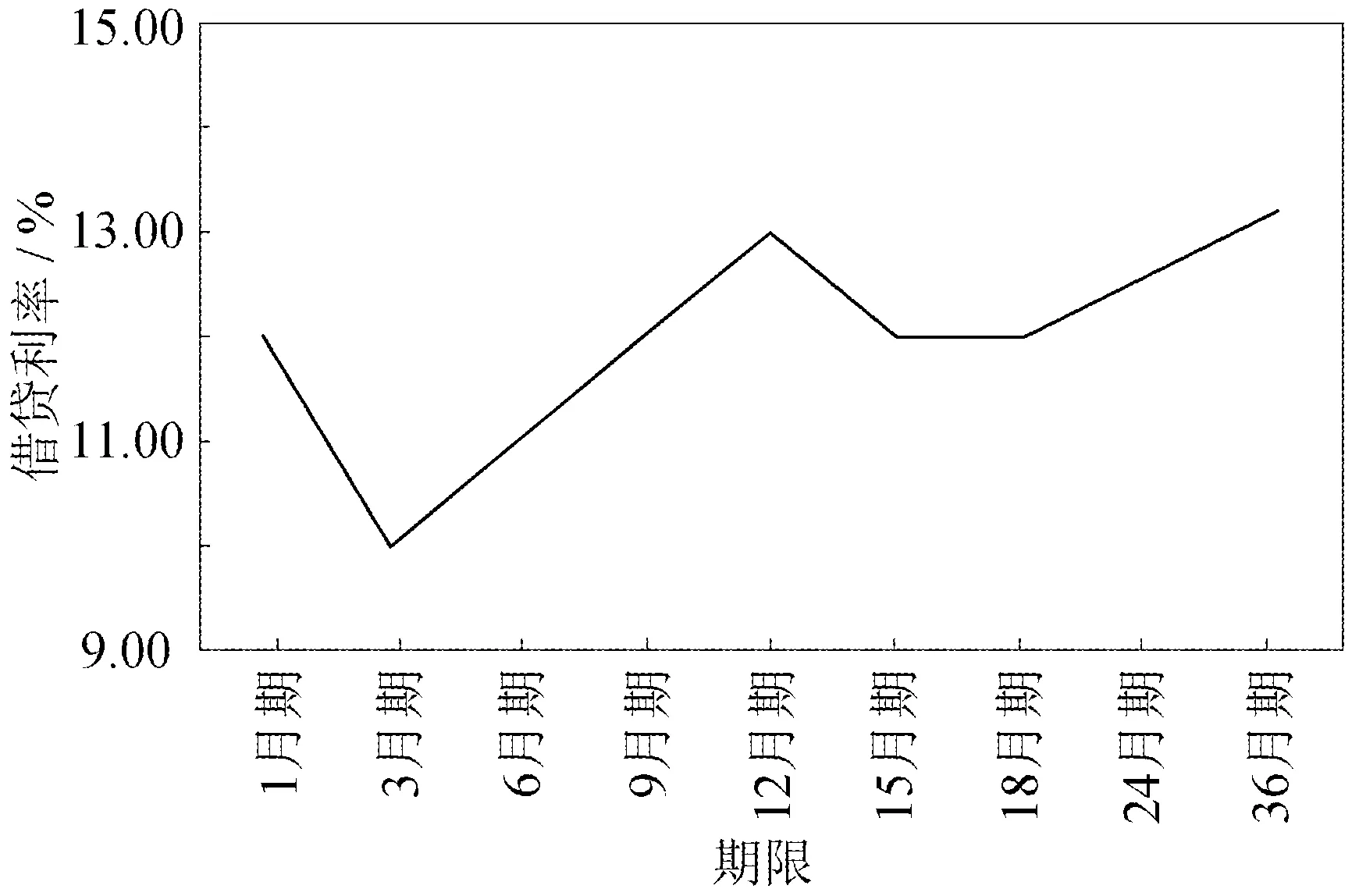

图2 P2P网络借贷利率期限结构——利率众数

从图2可以看出,P2P网络借贷的利率期限结构呈现为明显的“W”型,具体表现为1~3月期,利率呈现下降趋势,3~12月期,利率呈上升趋势,12~18月期,利率又呈下降趋势,18~36月期,利率呈上升趋势。3月期的借贷利率为整个利率期限结构的最低点,12月期的借贷利率为整个利率期限结构的局部最高点。这种“W”型的利率期限结构和传统民间借贷中“U”型利率期限结构有明显的区别,是P2P网络借贷与民间借贷相区别的直接表现。

3.“温州指数”

为了更直观地比较P2P网络借贷和民间借贷,本文选取“温州指数”作为民间借贷利率的表征指标。

“温州指数”是由温州市人民政府主办,温州市金融办具体负责信息采集、指数运算、系统运算和指数发布的民间融资利率指数。2012年12月7日首次对外发布温州民间融资综合利率指数,2013年1月1日起按日发布,已经成为温州乃至全国民间融资市场利率的风向标和指示器。

“温州指数”目前由两部分组成,分别是“温州民间融资综合利率指数”(温州地区)和“温州·中国民间融资综合利率指数”(省外各城市)。“温州指数”是依据统计指数和统计评价理论,采用分层加权合成编制方法,对不同融资主体、不同融资产品在不同融资期限内的利率进行综合统计的结果。它是反映一定时期内民间融资价格变动情况及趋势的一套指数体系,包括不同融资平台、融资期限、融资方式的利率水平与趋势等。

考虑到温州在我国民营经济发展和利率市场化改革的试点性地位,“温州民间融资综合利率指数”对民间借贷利率有良好的代表性,选用“温州民间融资综合利率指数”作为民间借贷利率的表征性指标,下文中,用“温州指数”代表“温州民间融资综合利率指数”。

“温州指数”按照期限分为1个月、3个月、6个月、12个月、12个月以上5种,为了便于比较,将搜集到的人人贷利率数据按照“温州指数”的期限重新整理为表2。

表2 P2P网络借贷和民间借贷利率期限对比 %

4.利率期限结构对比

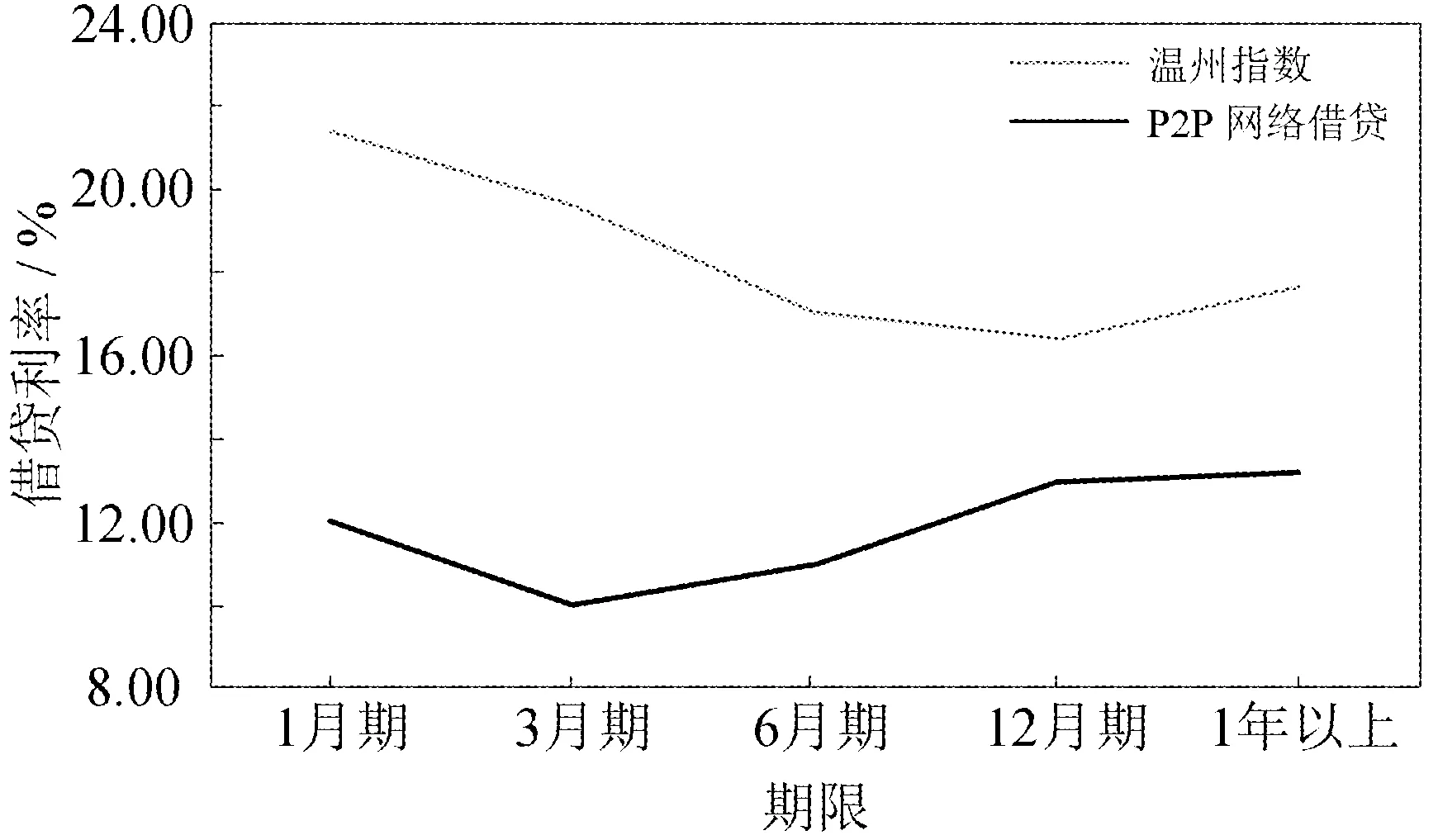

根据表2绘制P2P网络借贷和民间借贷利率期限对比图,见图3。

图3 P2P网络借贷与民间借贷利率期限结构比较

比较图3所示的P2P网络借贷和民间借贷的利率期限结构,可以发现二者明显不同。首先,P2P网络借贷和民间借贷的利率期限结构都呈“U”型,但“U”型结构的具体形态不同。具体表现为,随着借贷期限的延长,借贷利率呈现先下降后上升的趋势,但是民间借贷中以12月期为转折点,而P2P网络借贷中以3月期为转折点。其次,P2P网络借贷的利率明显低于民间借贷的利率。其中3月期的借贷利率差别最大,高达9.64%,即使差别最小的12月期借贷利率差也达到3.44%,P2P网络借贷具有明显的降低融资成本的优势。此外,利率最低点对应的期限不同。P2P网络借贷中,利率最低点位于3月期,而民间借贷中利率最低点位于12月期,两个利率最低点的差异是利率期限结构差异的主要原因。

上述利率期限结构的对比分析表明,相较于存在已久的民间借贷,P2P网络借贷与之有相通之处,但也表现出明显不同。

四、利率期限结构解释

民间借贷中利率期限结构呈现典型“U”型结构。具体而言,借贷期限在1年以内的短期利率中期限较长的利率低于期限较短的利率,而1年以上的利率期限结构则向右上方倾斜,利率随着期限的延长而提高。关于民间借贷中这种典型的“U”型结构,学者的研究中多有论及,根据“温州指数”描绘的民间借贷利率期限结构也验证了这一点。关于典型“U”型结构的成因,一般从借贷资金的供求关系、交易成本、风险溢价的角度来解释。短期利率较高是由于中小企业和个人的短期性、突发性、周转性刚性资金需求与传统信贷体系门槛高、手续烦琐等柔性资金供给的矛盾导致的;1年期的借贷利率低是小额信贷的有效覆盖以及交易成本较低两者叠加造成的;1年期以上的利率期限结构向右上方倾斜是因为中长期借贷面临较大的利率、通胀风险,风险溢价随着期限延长而增加。

P2P网络借贷呈现出的非典型“U”型结构,仅靠上述理论不足以解释,需要更进一步分析P2P网络借贷的内在特性。

首先,P2P网络借贷通过网络平台降低了交易成本,推高了机会成本。P2P网络借贷通过平台将信息不对称的借贷双方予以对接,借助平台完成借贷交易,极大地降低了借贷双方的交易成本。交易成本的降低带来了两方面的效果:一方面导致P2P网络借贷的利率普遍低于民间借贷的利率,另一方面也为投资者降低机会成本提供了可能。网络借贷中,投资者的投资期限倾向于短期,因为缺乏交易成本的制约下,短期化的投资有助于投资者把握更多的投资机会,有效降低中长期投资的机会成本。

其次,P2P网络借贷形成了事实上的借方市场,削弱了贷方的议价能力。目前的P2P网络借贷平台上,由于信用审核限制,资金需求方的数量有限,而受制于投资渠道匮乏,资金出借者的数量众多,资金充沛。借贷双方数量和供需资金体量的悬殊造成了资金出借方之间的竞争,从而形成了事实上的借方市场。借贷平台上的借款列表常常在很短的时间内满标,优质标的更是一标难求,常常秒光。这种状况削弱了资金出借方在借贷平台上的议价能力,对利率水平的降低起到了一定的助推作用。

结合上述P2P网络借贷的内在特性,可对其呈现的非典型“U”型结构予以解释。P2P网络借贷利率期限结构整体位于民间借贷利率期限结构的下方,网络借贷的利率明显低于民间借贷的利率。主要原因在于P2P网络借贷借助于网络技术极大地降低了借贷双方的交易成本,同时网络借贷平台上因为供需失衡形成的事实上的借方市场削弱了资金出借方的议价能力,推动了利率的进一步降低。

P2P网络借贷的利率期限结构整体上呈现“U”型,但是其转折点由民间借贷的1年期转为3个月期,呈现明显的短期化倾向。P2P网络借贷整体上的“U”型结构可以用民间借贷中典型“U”型结构理论予以解释,因为P2P网络借贷从本质上来讲是民间借贷的网络化,从根本上具有民间借贷的特点。P2P网络借贷利率期限结构中的转折点前移是由于网络借贷降低了交易成本,推高了机会成本,从而使资金出借短期化趋势明显。

五、结 语

P2P网络借贷作为互联网金融的重要内容,近年来得到了快速的发展,认识和研究其特性对于规范和引导P2P网络借贷的健康发展具有重要意义。通过搜集整理真实交易数据,描绘出P2P网络借贷利率期限结构,并将之与根据“温州指数”刻画的民间借贷利率期限结构进行比较。结果表明,P2P网络借贷利率期限结构整体位于民间借贷利率期限结构下方,利率水平显著低于民间借贷的利率;P2P网络借贷利率期限结构虽然整体上也呈“U”型,但是与民间借贷的典型“U”型结构相比,转折点呈现明显的短期化倾向,这些不同靠典型的民间借贷“U”型理论难以有效解释。结合P2P网络借贷市场中低交易成本、事实上的借方市场等特性可以对P2P网络借贷所呈现的非典型“U”型利率期限结构进行解释。P2P网络借贷作为新兴的借贷方式,与传统的民间借贷相比,有优势,也有不足,如何借鉴传统民间借贷发展的成熟经验来规范P2P网络借贷的发展,成为下一步的研究方向。

[1]FREEDMAN S, JIN Zhe. Do social networks solve information problems for peer-to-peer lending? Evidence from prosper.com [EB/OL].(2008-11-19)[2015-02-13]. http://doc.mbalib.com/view/209b8d5efc2b0b0 9fed33341de5ce678.html.

[2]LEE Eunkyoung, LEE Byungtae, CHAE Myungsin. Herding behavior in online P2P lending: An empirical investigation[J]. Journal Electronic Commerce Research and Applications, 2012,1(5):495-503.

[3]陈初.对中国P2P网络融资的思考[J].人民论坛,2010(26):128-129.

[4]黄叶苨,齐晓雯.网络借贷中的风险控制[J].金融理论与实践,2012(4):101-105.

[5]CEYHAN S, SHI X L, LESKOVEE J. Dynamics of bidding in a P2P lending service:Effects of herding and predicting loan success[C]. Hyderabad, India: Proceedings of the 20th international conference on World Wide Web, 2011:547-556.

[6]COLLIER B, HAMPSHIER R. Sending mixed signals:Multilevel reputation effects in peer-to-peer lending markets[C]. Savannah, Georhia, USA: CSCW, 2010.

[7]LIN Mingfeng, PRABHALA N R, VISWANATHAN S, et al. Social networks as signaling mechanisms: Evidence from online peer-to-peer lending [D]. Washington:University of Maylang, 2009.

[8]陈雨露,马勇,杨栋.中国农贷市场的利率决定:一个经济解释[J].经济理论与经济管理,2009(6):46-51.

[9]丁骋骋,邱瑾.民间借贷利率期限结构之谜——基于温州民间借贷利率监测数据的解释[J].财贸经济,2012(10):48-56.

2015-04-14

赵文东(1990-),男,硕士研究生;E-mail:cauzwd@tju.edu.cn

1671-7031(2015)05-0029-05

F830.589

A

猜你喜欢

模具制造(2022年3期)2022-04-20 09:17:06

模具制造(2022年1期)2022-02-23 01:13:30

小读者(2021年4期)2021-11-24 10:49:03

环球市场(2020年9期)2020-09-10 07:22:44

财讯(2018年17期)2018-05-14 08:55:54

中国篆刻(2017年6期)2017-07-18 11:09:55

中国财政年鉴(2017年0期)2017-07-04 08:49:36

幸福(2016年6期)2016-12-01 03:08:35

现代企业(2015年6期)2015-02-28 18:52:37

河北传媒研究(2014年2期)2014-07-12 14:33:21