汽车O2O,鼓了谁的钱袋

2015-03-13 12:40张海滨

销售与市场·管理版 2015年1期

张海滨

当电商大鳄、制造商、经销商、垂直网站等各路英雄削尖了脑袋挤进汽车O2O时,汽车的互联网时代真正到来了!在如此剑拔弩张的混战中,到底谁的钱袋能够鼓起来?

2015年春节假期比较长,除了学生喜欢外,还有一个群体会非常喜欢,那就是汽车经销商。因为春节是一个大家提前消费、集中消费的时间段,不管是买车还是修车、保养车,也容易带来紧俏车、畅销车变相加价,这个周期越长自然“钱景”越好。但是2015年还会延续这种美妙吗?

这要从大家消费习性的改变开始说起——

1.购车已经不再具有明显的周期性。而且,购车也不再成为解决用车需求的唯一途径,这就在一定程度上降低了消费者的购车冲动。这个改变促生了互联网思维下的汽车租赁O2O平台,影响了4S店的销售业务。

2.中国私家车保有量已经突破9000万辆,国家有关部委连续出台相关政策打破维修市场的厂商垄断行为。具备一定品牌知名度的连锁维修企业看准这一巨大商机,促生了诸如APP预约、上门保养、免等待快修等一系列“贴人心、接地气”的汽车维修O2O平台,影响了4S店的维修业务。

3.在汽车延保、打车、二手车置换、驾驶培训、P2P等服务领域,抢占终端客户的大数据、大流量,早已引得创业者和风投们蜂拥而至。因为大家逐步发现原来只有汽车后市场才是一个“前人栽树,后人乘凉”的好行当,促生了一批汽车后市场O2O平台,影响了4S店的衍生业务。

因此,大家会逐步告别所谓的“金九银十”“一月开门红”, O2O时代所追求的极简、自主、智能化、消费者主导等要素,在传统的4S店销售模式里都很难满足,当销售+维修+衍生三大业务都在受到O2O模式的冲击时,留给4S店唯一不变的就是“变”。

对于整个汽车行业又何尝不是一个“变”字?

笔者2014年有3个项目与汽车O2O有关,其中既有某直辖市的超大型汽车园区商业模式设计,也有中部某省份县域汽车园区规划,还有华北某千万人口级别城市维修市场的电商平台建设。似乎在这个时代里互联网成了最时髦的词汇,脱离了互联网就等于与成功挥手告别。最近两年才被炒热却愈演愈烈的互联网思维,在汽车行业应该如何落地?

汽车也能“线上下单,线下交割”?

汽车有其购买周期和群体属性,而且随着中国汽车市场快速发展了12年,中国消费者对车的理解日益理性,增加了“生活情感”元素,而不再是简单的身份标签,特别是那些在有车环境中成长起来的一代(我们称之为“车二代”)已经让车不再神秘,这就促成了汽车具备成为网络商品的特质——去身份化。

网络商品还有个特质——去体验化。虽然现在已经有60%的汽车增量被老车主消费,但每年还是存在近1000万的首次购车者,他们需要建立对品牌、产品的信心,而信心的最大来源在于体验产品和感受服务,他们很难在电商平台上直接输出信心,他们也依然是传统4S店最喜欢的客户群体。

虽然国家工商总局取消了汽车经销商品牌备案制度(经销商可以混合品牌经营),但是经销商的上游主机厂牢牢把控着整车资源,品牌专营4S店依然享受垄断红利,就算是老车主,也依然无法从体制外拿车。

所以从这个角度讲,未来整车流通领域O2O最有可能的形态是:线上预约(电商平台)+集中体验(品牌体验馆)+送车上门(仓储中心)+APP维修预约(维修社会化)。到那个时候,当前的4S店业态会消失,因为Sale (新车销售) 功能在弱化、Sparepart(备件供应)功能已经被国家打破垄断逐步社会化,那么Survey(信息反馈)功能一定会被电商平台的大数据、大流量所取代,Service(售后服务)功能也将受到品牌维修连锁店的强力冲击。

那当前2.4万家4S店怎么办?我们预测有一半的店关门大吉,还有一半的店转型与主机厂联合打造品牌体验馆,并独立维修功能形成1+N的服务布局(4S店维修站原则上均为一级维修站,再配套或合作N个社区快修点)。

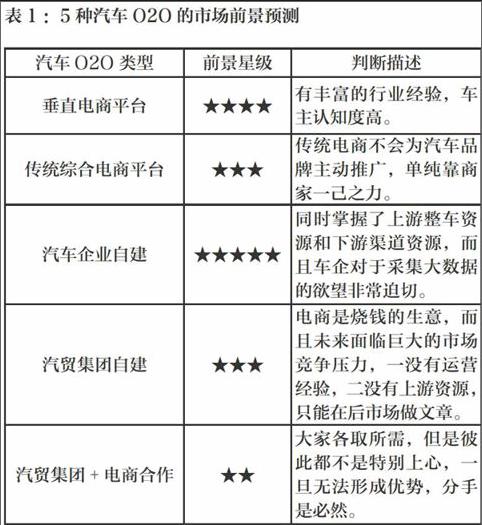

五种汽车O2O类型,各有千秋

当前,整车流通领域的O2O主要有5种类型:积累了十余年行业经验的汽车垂直网站(如汽车之家、易车)、海量终端客户的电商大鳄(如天猫、京东)、汽车制造商集团(如上汽集团的车享网)、大型汽车经销商集团自建平台(如庞大集团的电子商城)、跨界合作平台(如阿里与广汇共建的二手车O2O平台)。那么,这5种类型的汽车O2O经营状况如何呢?

传统的汽车垂直网站。此种类型的经营优势是拥有经过十余年沉淀下来的行业经验和网民资源,劣势是散落在各地的站点对于线下终端的协调与掌控力度有限,以卖客户线索为初始服务的B2B服务现在只能算是一个“土掉渣烧饼”。所以,某知名网站2014年“双11”就只在4个省份开展O2O服务,原因就是2013年的终端服务质量根本无法保证。他们这么坚持去做的动机在于保持对终端4S店的吸引力,简单说还是“靠规模做低价格、卖线索拿提成”。

综合性电商大鳄。汽车企业在天猫和苏宁开网店的原因是希望借助流量抓概率,同时借助网络平台组织一些传统方式所无法实现的营销噱头(如预付订金享受余额宝收益)。而天猫开放端口的动机也可以说是平台性质使然,要说可能带来的好处就是单品价格提高(2014年“双11”,天猫571亿元的销售额由2.78亿个订单贡献,平均每单200多元,而网络售车的单车价格接近15万元,远远不在一个数量级)。

汽车企业自建平台。除了前面提到的上汽车享网外,东风也在自建电子商务应用集成平台(DNX)。未来东风旗下九大车企都将在该平台销售,同时涵盖金融贷款、二手车置换等,并借此打通汽车售前售后、供应链金融、汽车零售金融等领域的线上线下资源。像上汽、东风这样的汽车集团公司冒着运营风险独立运作O2O的动机就在于,不想放弃对终端渠道的掌控,否则合资车企的终端话语权都被外方控制,甚至连DMS系统都是直接COPY国外版本,而合资企业却要付出高昂的开发费。汽车集团主动试水电商其实是一种姿态,宣告减弱对外方的依赖,宣告通过线上流量反哺线下渠道,宣告在未来的智能时代里可以掌握一手数据信息。而这是车企可以延续4S店经销模式的基础,因为这样可以树立渠道信心,让渠道感受到“不抛弃、不放弃”。所以,车企自建O2O平台的最大动机短期来看是让实体4S店有依存感,长期来看是抓取信息,为大数据云计算搭建基础平台。

大型汽车经销商集团自建平台。此种类型以2013年11月10日上线的庞大集团电子商城为例,现在有种趋势就是“谈商业模式必谈电子商务,谈电子商务必谈‘双11”,连庞大O2O的上线都要沾光“双11”,并号称是“全国第一家销售汽车流通汽车的电子商城”,但网页风格与频道设置不敢恭维,页面友好程度还不如10年前的主流垂直网站。那么,问题来了——庞大为何如此费心自建电商平台?

对于一家品牌涵盖近百种的全国第三大汽贸集团,庞大的整车梦想一直没有丢弃,从与北汽、青年争抢萨博,到入股斯巴鲁(中国),再到自己运营整车改装品牌威霆、唯雅诺,庞大对上游整车环节始终有不舍的情结。但是正如上市公司庞大集团(601258)在申请上市时的身份是汽车经销商,庞大真正的核心能力还是在于汽车流通领域的渠道深耕与营销升级。

2014年11月17日,庞大集团完成30亿元的定向增发,其中3亿元投入互联网综合服务平台建设。而上汽的车享网首期投资也不过2亿元,由此我们可以看出庞大集团拥抱互联网的决心与力度,也许一个崭新而有吸引力的电商平台很快就会进入我们的视野。

与同属TOP5的几家汽贸公司相比,庞大最耐不住寂寞,也最喜欢折腾,但其实庞大在不少二、三线城市都在收缩,而仅仅8000万元就打包卖掉5家阿斯顿马丁4S店的做法也让人感叹高处不胜寒。所以,庞大必须要自保自救,O2O恰逢其时地成了他们的稻草。

从这个角度讲,以庞大为代表的汽贸集团自建电商平台的最大动机在于摆脱4S店困局,与其他平台抢流量,以增值服务提高销售黏性,从而在汽车后市场领域保有竞争力。

经销商集团与电商合作建立O2O平台。这样的例子很多,但更多是在二手车领域,比如易车、优信拍与庞大、联拓成立二手车合资公司,车易拍与10家汽贸集团(长久、运通等)成立易置换联盟,广汇与阿里在二手车方面的合作等。

有个问题很有意思——这十几家公司大多是汽车经销商集团前20强,他们的整车销售板块为什么不选择与线上平台合作,而是选择把二手车业务拿出来借力呢?这也反映出他们的动机所在。

我们预测到2020年中国的二手车交易规模将比2013年增长15—17倍,从而改变目前中国二手车交易量仅为新车增量的23%的局面,而日本的比例为150%,美国的比例为350%,也就是发达汽车国家的老百姓没事换车玩,开上半年再置换甚至可能还有赚头。但是在中国,二手车领域存在严重的信息不对称,想卖的找不到买家,想买的找不到卖主,这就促成了“线上信息发布+线下集中拍卖”的二手车交易格局。

而这些汽贸集团有丰富的二手车线下资源,但是分散在各地无法形成规模,单店与单店之间也很难互通互联,更不容易打造自己的二手车品牌(不少汽车企业8年前就在推出二手车品牌,但与汽贸集团无关),这就需要借力电子商务,而省去了自建平台的成本并降低了运营风险。

我们发现除了最爱折腾的庞大集团同时在新车和二手车电商平台发力外,其他汽贸集团暂时还没有在新车领域自建平台的信息(或者发布时机还不成熟)。所以我们判断他们率先选择在二手车领域开展O2O合作的最大动机在于吸纳平台技术和运营经验,为可能的后续自建做储备。

看O2O这个造型,就像看一部车的侧面,所以O2O与汽车的结合不存在任何质疑。但是当大家都在削尖了脑袋挤进汽车O2O时,才发现并不是每个人的钱袋都鼓了起来。工业时代是价值链模式(客户等待着价值传输),但是互联网时代是价值环模式(流量思维和用户思维是核心)。汽车O2O领域也会很快出现一波烧钱高峰,就像3年前的团购网站大疯狂,但笑到最后的也就是那么三五家。

(编辑:绳 娜 273998837@qq.com)

猜你喜欢

今日农业(2022年16期)2022-11-09

汽车维修与保养(2020年11期)2020-11-23

大众投资指南(2020年10期)2020-07-24

当代水产(2019年10期)2019-12-18

现代企业文化(2018年13期)2018-06-09

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

车迷(2016年10期)2016-02-14

IT时代周刊(2015年9期)2015-11-11

机电信息(2015年28期)2015-02-27