重振的幻灭:战后上海外商银行的历史演变

2015-03-13 10:54宋佩玉

上海师范大学学报(哲学社会科学版) 2015年5期

宋佩玉

(上海师范大学 马克思主义学院,上海 200234)

关于近代外商银行,人们耳熟能详的是其垄断国际汇兑,吸收存款,发行银行券,从而操纵中国金融市场;承销或代理外债,享有中国债权人地位,进而掌控中国财政。只有少量的研究致力于其衰退和崩溃的进程,①缺乏文献的梳理可为这一现象提供部分的解释。因此,要深入揭示近代上海外商银行实力衰微的具体状貌与真正原因,尚须从具体的统计数据出发。本文即在挖掘报刊,已刊、未刊档案,及国外关于外商银行研究的相关文献基础上,对这一问题进行一定程度的阐释。

一、清理与复业——在沪外商银行格局的演变

1945年8月,日军投降。如何对待这一胜利果实,首先便是如何收复失地、接管敌伪产业的问题。国民政府在行政院下设收复区全国性事业接收委员会,接收敌伪产业,财政金融方面则由财政部设置各区财政金融特派员。对接收金融机关而言,上海是中外金融业最为集中的地方,属于接收范围的金融机构最多。为此,政府特设京沪区财政金融特派员办公处,下辖南京、上海、江苏、浙江、安徽。②

9月27日,财政部颁布《收复区敌伪钞票及金融机关处理办法》,规定收复区内敌伪设立的金融机构,由政府指定国家行局接收清理。③被接收的9家敌性银行大致情况如下:横滨正金银行、德华银行由中国银行接收,台湾银行由中国农民银行接收,住友、上海、汉口银行由交通银行接收,三菱、帝国银行(1943年3月,三井银行与第一劝业银行合并为帝国银行,于4月1日正式开业④)及其附属企业由中央信托局接收。⑤在中国侵略时逾50年的日商、德商银行,至此全部被清除。意大利籍华义银行申请复业,当局予以核准,但因意大利战后经济困难,该行于1946年7月申请延期开业。⑥

在接收敌伪银行资产的同时,依照财政部规定,凡属盟国银行的一切原有资产账册等,均由财政金融特派员接收,然后查明原主,如数归还。计先后接收完竣发还者11家,即汇丰银行、花旗银行、有利银行、安达银行、荷兰银行、大通银行、麦加利银行、友邦银行、华比银行、沙逊银行、通济隆银行。⑦除沙逊、通济隆外,⑧其余9家,均于1945年12月10日(珍珠港事变四周年纪念日)各在其旧有行址复业。⑨至1946年12月底,上海共有外商银行14家。⑩1949年1月28日,美国商业储蓄银行(Bank of America N. T. & S. A.,该行成立于1930年,总行设在旧金山)在上海设立分行,为外商银行最晚在上海设立分行者。

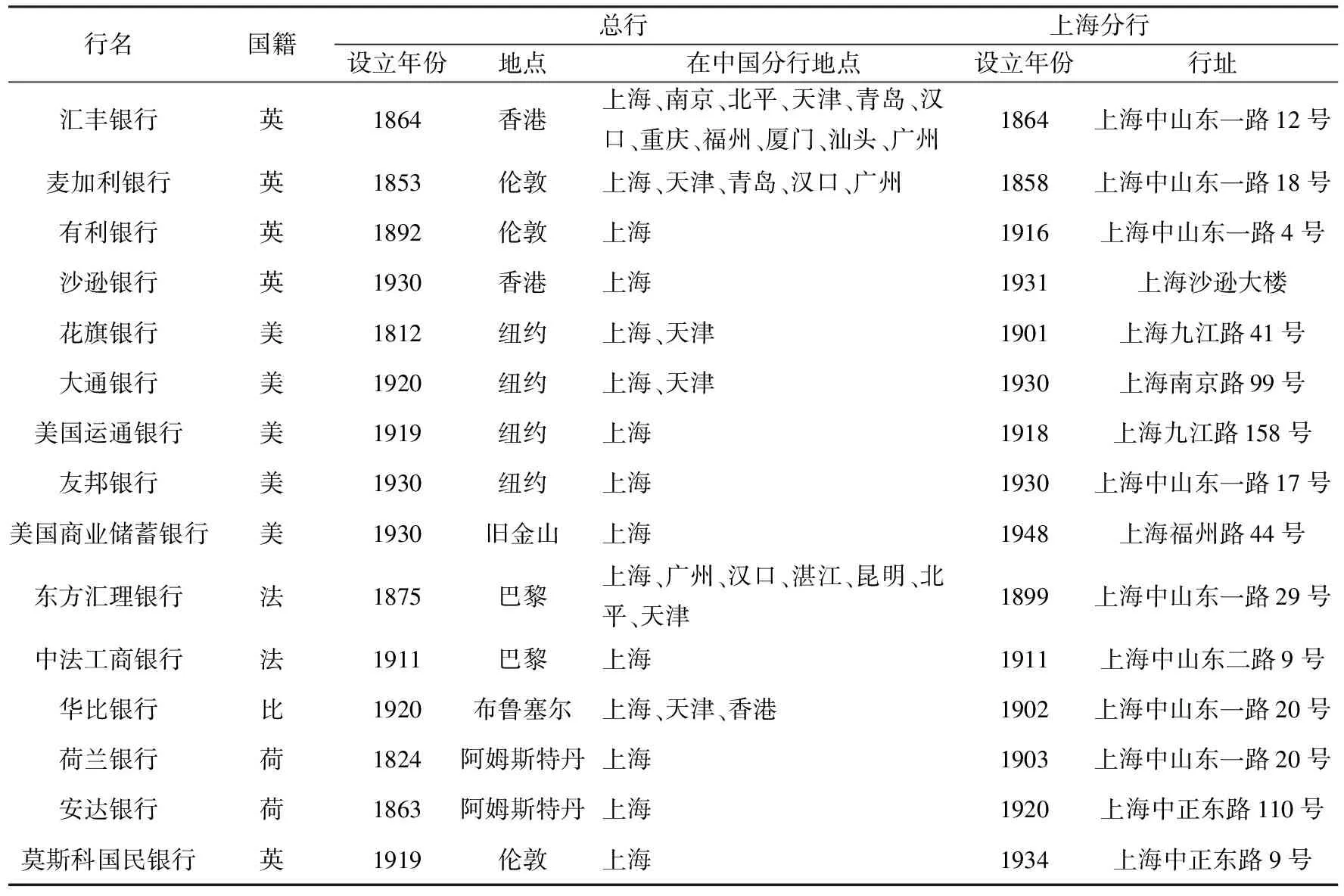

至1949年4月,上海解放前夕,共有金融机构200多家,其中官僚资本银行7家、省市银行6家、官僚资本家经营的金融机构7家、官商合办银行5家、私营银行115家、钱庄80家、信托公司5家、外商银行15家。为便于参考起见,外商银行部分特列表如下(表1):

表1 1949年解放前夕上海外商银行一览

资料来源:华东通讯社编纂:《上海市年鉴(1947年)》,第H11页;洪葭管主编:《上海金融志》,第185-188页。

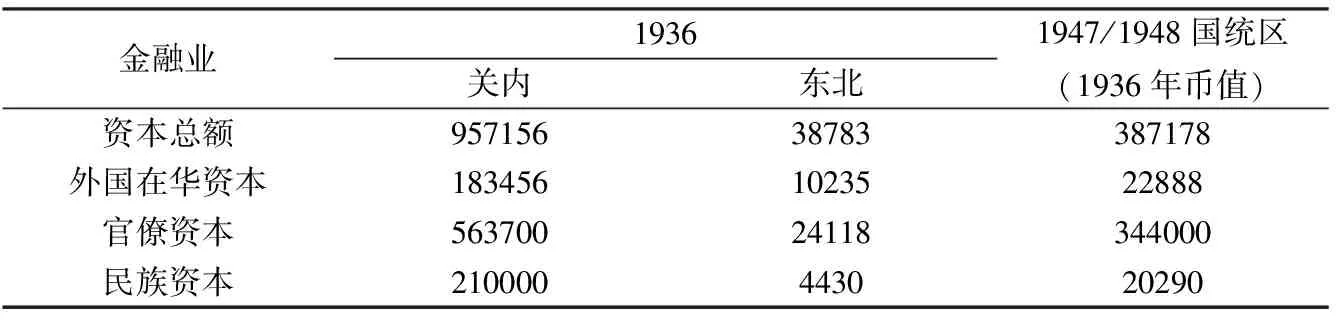

从整个金融界来看,因取消了不平等条约而丧失特殊地位,并且在国民政府的严格金融管理之下,加上中国币值的急剧贬值,受到巨大的影响,外商银行的数量减少了,其势力已发生相应变化。根据统计数据显示,国家行局在金融资本中所占的比重,从1936年的56.84%上升到1947/1948年的88.85%;而商业银行所占的比重,则从1936年的21.53%下降至1947/1948年的5.24%;外商银行所占的比重,从1936年的19.45%降为5.91%(以上数据依据表2套算)。这一状况充分表明,国家行局由于接收了大量的敌伪金融资产,加上商业银行资本(包括外商银行和华商银行)的大幅度萎缩,其垄断地位在原有基础上进一步强化,外商银行并未从战时的窘境中恢复。

表2 1936、1947/1948年金融业资本估值表 单位:万元

资料来源:吴承明、许涤新主编:《中国资本主义发展史》第三卷,人民出版社2003年版,第747页。

而就上海外商银行本身格局而言,美国实力的上升是战后外国在华金融势力变化中一个突出特征。从数量上说,战前英商银行7家,战后复业者仅有4家。而美商银行的4家战后全部复业外,还新增美国商业储蓄银行,合计5家。其中大通银行从1929年起已由美国洛克菲勒财团控制,1930年与公平信托公司合并,战后其在美国11家最大的商业银行中仅次于美国商业储蓄银行及花旗银行。花旗银行在战后改名为第一花旗银行,成为美国新兴的东部财团,与洛克菲勒财团和摩根财团等有错综复杂的联系。美国商业储蓄银行是美国资力最为雄厚的银行,仅加利福尼亚一州即有500所分行。战后该行积极向远东扩展,1948年4月间获得财政部核准在华开设分行。由于美国庞大的“对华援助”以及由此而发生的金融业务,且国民政府实行外汇管理,使用的外汇主要是美元,对外贸易的绝大部分也是对美贸易,因此美商银行进行中美间汇兑业务比其他外商银行具有更便利的条件。

此时,英国对上海的投资情况则与美国有所不同。英国占了中国整个外国直接投资的一半,其中80%集中在上海。仅从对外贸易而言,英国与上海的贸易在战后得到一定的恢复,集中了中英国际贸易的3/4。由此,英国则更多地关心如何维护其在华经济利益。但是因为中国货币的恶性贬值,英国对中国的出口并不尽如人意。在此背景之下,英资银行活动不如美商银行活跃。但英商汇丰银行在上海的历史较久,有一定的根基,实力仍不能小觑。其他欧洲国家银行中,法国东方汇理银行在中国7大城市设立分行,不过其在上海的投资主要集中于房地产,商业和工业的投资只占很小份额。其余的外国投资,仅仅比利时有大致2000万元,因此对上海金融市场的作用很小。

二、在沪外商银行业务的消长

单纯从在华资本的角度无法观察战后上海外商银行的全貌,如果对其业务的消长进行分析,则能够更为深刻地了解外商银行的生存状况以及困顿的原因。上海外商银行在战前原有三项主要业务,第一是贸易融资和外汇业务,第二是当地的存放款业务,第三则是发钞业务。但随着恶性通货膨胀的侵袭,外商银行的存放业务基本停顿;因国民政府对外汇市场从开放到管制的转变,进出口贸易管制亦随之加强,外汇业务亦受到限制,进出口贸易的融资则随上海对外贸易的消长而时有起伏;发钞则在法币改革后即停止,只不过美钞因战时金融管制的漏洞而长期在华流通。

1.存放款业务

存款是外商银行业务中的一个重要组成部分,外商银行的存款业务主要是来自外商企业。通过吸收存款等各种渠道积聚的大量资金主要用于各类放款,而外商银行放款业务主要是支持本国在华企业,对于华资厂商则采取紧缩保守的政策。由于时局动荡和币值急剧下降,战后外商企业业务收缩,外商银行的存放款亦大为减少。

依照中央银行稽核处统计,在上海中外商业银行存款总额中,战后外商银行经常占20%左右。1948年8月,因初行币制改革,物价稳定,银行存款激增,外商银行存款曾达48%(12家外商银行存款几可与145家华商商业银行存款总额相等)。但就其绝对数字而论,1948年8月,12家外商银行存款1451.3万金元,折合美金仅值392.24万元。9月存款增至3042.8万金元,折合美金亦不过760.7万元,仅及战前在华存款的2%(依据东亚研究所的调查,至1936年底,不包括日商银行,外商银行在华吸收的存款共达3.53亿美元)。

“贴现与放款”是外商银行在资金上支持其在华企业的记录和支持程度的标志。依照中央银行统计记录,外商银行的放款数额,在上海中外商业银行中经常都只占1/4;1948年8月,算是比较往月为多,也只占30%,跟战前(经常占50%以上)相比确实大为逊色。除此之外,外商银行放款实值已大不如前,1948年8月币值改革后,物价冻结,银行存款激增,这时放款数额理应较大,但外商银行放款金元1300万元,折合美金仅325万元,仅及战前外商银行放款数额(约法币8.9亿元,折合为3亿美元)的1%强。

在讨论战前银行业时,一般以资本额、公积金和存款等作为银行实际资力的衡量标准。在恶性通货膨胀之下,货币资本愈益减少,资本额、存放款实值若按美金折合与战前相比,已有霄壤之别。那么我们可以通过对外商银行存放款在整个金融业中所占比重加以分析。根据统计数据显示,1946年国家行局的存款已占到各类银行存款的91.6%,放款占各类银行放款的94.4%。作为银行基本业务的存放,可以说已为国家行局包办。1947年因金融投机而有大批私营行庄开业,国家行局比重略有降低,但存款仍达到85.2%,放款则为89.6%。1948年上半年,存放分别恢复到87.2和96.6%的高值。显而易见,随着国家行局对上海金融市场的垄断,商业银行运用社会货币资本的能力急剧衰退,业务萎缩,与工商业的联系亦渐减;此时,无论是外商银行还是华资商业银行,其存放业务在上海金融市场中已处于微不足道的地位。

2.贸易融资与外汇业务

战后国民政府外汇政策,从“钉住”官价到“浮动”市价,从“基准价”到“结汇证明书”、再到弃法币改金元以至厉行限价,最后采行“外汇移转证”,外汇政策可谓层出不穷。一个总的趋势是,国民政府对于国际贸易及国际汇兑管制渐趋严格,外商银行自不能像战前那样明显地操纵中国外汇市场。不过外商银行在外汇市场的实力仍不容小觑,在政府管制不彻底的状况之下,外汇黑市盛行,外商银行在实际外汇交易中仍居重要地位。这表现在:

第一,在外汇汇率方面,外商银行,特别是汇丰、花旗银行是“基准价”,是上海结汇证明书及外汇移转证市价的有力裁定者,由此外商银行有左右官价汇率的能力。

第二,在市场的构成上,上海的外汇市场虽由外商银行和华商银行共同组成。以经营机构数量论,外商银行较占优势。在上海150家华商商业银行中,仅有11家能够经营外汇业务(包括国家行局在内亦不过16家)。但是15家的外商银行中,除了美国运通业务性质较为特殊以外,家家都是指定银行。而16名特许经营外汇业务的外汇经纪人中,外商和华商各占8名。

第三,外商银行是香港申汇自由价格幕后的指挥者,从而支配着黑市外汇汇率。战后资金逃避和金钞黑市买卖,使得虽在国民政府外汇管制、贸易管制之下,外商银行仍有很大进出。华商指定外汇银行,其头寸有时而竭,但外商银行本身掌握外汇头寸,无需通过中央银行进行交易。尤其是花旗、大通、汇丰卖出美金黑市,动辄10万、20万美元。在中央银行无法供应头寸前,华商银行绝无实力垫出外汇头寸,外汇经营势必集于外商,从而使得外汇黑市得以公开化,决定市价者即为汇丰、花旗、中国、交通四行。1948年,全国外汇业务的90%是由外商银行和国家行局经营,而其中60%以上是由外商银行经营的。此外,各种商品大都按美钞计算的基价,再按中央银行当日公布的外币行市折合标出市价,这就加强了美国在沪银行操纵黑市汇率的力量。

如果说战前的外商银行是以在银行柜台前面公然挂牌来决定中国的外汇汇率,那么,战后的外商银行就是在实际的交易中,凭其灵通的机构和庞大的外汇储备,无形中对中国外汇汇率起着重要作用。由此可见,金元券改革失败之前的上海外汇市场,在政府的管制之下,虽然对外商银行颇多限制,但并未全然剥夺外商银行在外汇买卖中赚钱的机会。

3.外钞流通

外钞除中国境内发行的外商银行钞票之外,还有一种由境外发行而流入中国境内流通的外钞。

美钞在战时流入上海,一方面是由香港进口,另一方面就是后方跑单帮的商人为了携带方便而携带至上海走私贩运商货,但此时美钞流通数量不大。抗战胜利后,海路畅通,美钞一方面由后方各地流入京、沪、津、汉、穗等大城市,另一方面则由美国驻军、美国商人及其他各色人等直接、间接由美国及香港带入。

美钞可作为上海进出口商之间划账的中介,亦可作为上海和美国进出口商之间付款的工具,并可作为一般投机及套汇者的买卖对象。由此,美钞成为高级通货,大宗交易常以美元计值。据市场方面人士的估计,1946年大致有1亿美元流通,由于美国陆海空军及其他机关未自中国撤退,美钞数目还有增加。至解放前夕,美钞的流通量估计为4.5亿美元,以上海、广州、天津、汉口和江浙闽粤为主要流通区域。1946—1949年间,美钞压倒整个上海全融市场,其“威风”常和黄金比高低,气焰之盛不亚于港币之在广东。

港币在华南一带前所未有地广泛流通,在上海亦成为投机的筹码。占港币绝大部分的汇丰银行纸币,由1945年的25656万元迅速猛增至1948年的72824万元。1949年4月是港币发行额的最高峰,总额达88095万元;三个授权发行银行的比重,汇丰为81437万元占92.44%,麦加利为393万元占0.45%,有利为23万元占0.03%(其余为港政府发行的小额券)。港币流入内陆境内的估计有6亿元,不过主要分布在华南,华北及其他地区只占全国流通额的12%。

黑市美钞、港币主要以外商银行作为交易渠道和市场。美商银行承做普通客户美汇交易,在沪收受美金现钞,以电汇方式解往华盛顿或纽约等处。随着通货膨胀加剧,一般人为保存财富价值计,纷纷通过外商银行将其兑成外币(上海市场主要是以美钞为主),造成资金的逃避。

总而言之,上海外商银行的经营状况比较战前已经发生了很大的变化。战前外商银行在华擅自发行钞票,操纵汇率以及外汇业务,经手中国进出口的绝大部分。战后外商银行存放款业务已微不足道,外商银行赖以营利的金融业务逐步萎缩。虽因资本逃避,投机繁盛,外商银行可通过外汇黑市,利用手中充裕的美钞、美汇进行吞吐投机,但随着通货膨胀的恶性发展,尤其是1948年底金元券改革失败之后,外商银行的活动范围和实际利润大为减少,不得不“大事裁减业务,放款已濒中止,存款亦多拒收”。不仅如此,花旗这样的大银行,还有“美金三千万元由沪运美的传闻”。

三、在沪外商银行消长的原因分析

战后外商银行从复业到恢复,最后陷于停顿,影响其消长的原因非常复杂,国民政府的金融管制政策以及通货膨胀、国际贸易的渐减,都或多或少限制着外商银行战后重振的企图。

1.金融管制的加强

1943年,中国收回了治外法权,租界也随之取消,战后外商银行在上海经营的制度环境发生了很大变化。与此同时,国民政府相继颁布了各项金融法规,对上海外汇市场以及进出口贸易进行统制,外商银行的外汇、存放业务受到了极大的限制。

(1)外商银行监管的形成

根据战时颁布的外商银行在中国设立分支机构办理原则四项:(一)设立地点应由本部(财政部)指定;(二)不得发行钞票及类似钞票之票券;(三)不得吸收储蓄存款;(四)放款不得以国防工业为对象。战后,汇丰及麦加利银行首先遵照部定规则办理,其余各行亦均遵循筹办复业。上海外商银行复业筹备完竣,便按照相关规定向中国政府注册。1946年2月20日,上海外商银行开始在国民政府财政部登记。

1947年9月1日,国民政府颁布了新的《银行法》,同时废止1934年3月公布的《银行法》和《储蓄银行法》。新《银行法》将银行分为商业银行、实业银行、储蓄银行、信托公司和钱庄五类。对于外商银行,新《银行法》规定非经特许,不得在中国境内设立分行;中央主管官署可按照国际贸易及生产事业需要,指定外国银行可设分行的地区;只准许外国银行经营商业银行或实业银行业务,不得经营或兼营储蓄银行或信托公司业务;设在中国境内的外国银行分行收付款项以中国国币为限,非经中央银行特许,不得收受外币存款或办理外汇;所收定期存款总额应在中国境内运用等。按照新《银行法》规定,战后中央银行成为中国仅有的储备银行,所有的商业银行、省银行、私人银行,包括外资金融机构在上海开设分支行,必须将其即期账户存款的20%缴存中央银行作为存款准备金。新《银行法》是国民政府第一次对在华的外商银行做出法律规定,体现了一个主权国家对外商银行的设立、业务、使用货币等的权利与干预。

(2)票据交换的统一

抗战以前,上海由于环境特殊,票据交换未能集中,华商银行票据通过上海银行业联合准备会所设之票据交换所主持交换,外商银行票据由汇丰及中国两银行共同主持交换,钱庄则由联合准备库在钱业的汇划总会进行。1945年11月1日,经财政部京沪区财政金融特派员核准登记,中资银行和钱庄合组统一的上海票据交换所,设在香港路59号。12月8日花旗银行、汇丰银行、麦加利银行最先申请加入票据交换所,并定于10日复业当日三行参加直接交换。10日,大通、友邦、有利、华比、荷兰5家外商银行分别申请加入,但只有大通银行准予列入交换行庄,其余4家均列为代理交换。11日,安达银行申请加入交换,定于13日由交换所代理该行票据交换。至此,9家外商银行加入票据交换所,其中4家列为直接交换。截至1948年11月,总计12家外商银行加入票据交换所,12月30日中法工商银行因申请停业而退出。至1949年初,新成立的美国商业储蓄银行加入,总计仍为12家。上海票据交换所成立后,交换总额当日即可查出,随时可察知市场变动实况,中央银行对上海金融的监管与控制能力得以加强。

(3)外汇监管的加强

1946年3月l日行政院公布了《中央银行管理外汇暂行办法》及《进出口贸易暂行办法》,指定银行买卖外汇,经过中央银行印核,必要时中央银行可以“供给或收买外汇”。3日,中央银行公布经营外汇的27家指定银行,其中外商银行11家,为汇丰银行、麦加利银行、花旗银行、大通银行、有利银行、华比银行、莫斯科国民银行、友邦银行、荷兰银行、安达银行、沙逊银行等。这些银行与华资16家指定银行组成“外汇银行公会”。20日,法资东方汇理和中法工商银行成为指定银行,外商指定外汇银行达到13家。1947年8月15日,国民政府通过修订《管理外汇及进出口贸易办法》决议案,设置外汇平衡委员会,选定对于经办外汇富有经验的银行29家为承办外汇买卖的指定银行,分别委托其办理普通商业外汇的买卖。指定银行中外商银行12家,华比银行失去指定银行资格。1948年11月22日,政府决定采取外汇移转证办法,出口货品所得外汇,应全部交中央银行或指定银行,换取等额之外汇移转证。

对于外商银行而言,获得“指定”资格等同获得经营外汇业务的执照,由此处理外汇业务时类似于中央银行的外汇代理机构。除购入外汇外,所有出售外汇,悉以合乎规定用途为限。关于外币存款,除管汇办法实施时即依照停收外,其国内行处外币存款余额,照市价售予中央银行。未接中央银行通知以前,各指定银行不得承做以外汇作押之国币新放款。指定银行不得代客或自身经营有关资金逃避及套汇或有投机行为之外汇买卖。在买卖制度上,也跟战前不同。战前的外汇买卖,是外商银行在买卖自己的外汇,不受任何限制;战后则只是代理中央银行买卖外汇,所有的外汇收入都要移交中央银行。由此,外商银行在正常商业运作中可以买卖的外汇数额大为减少。

2.国际贸易的渐减

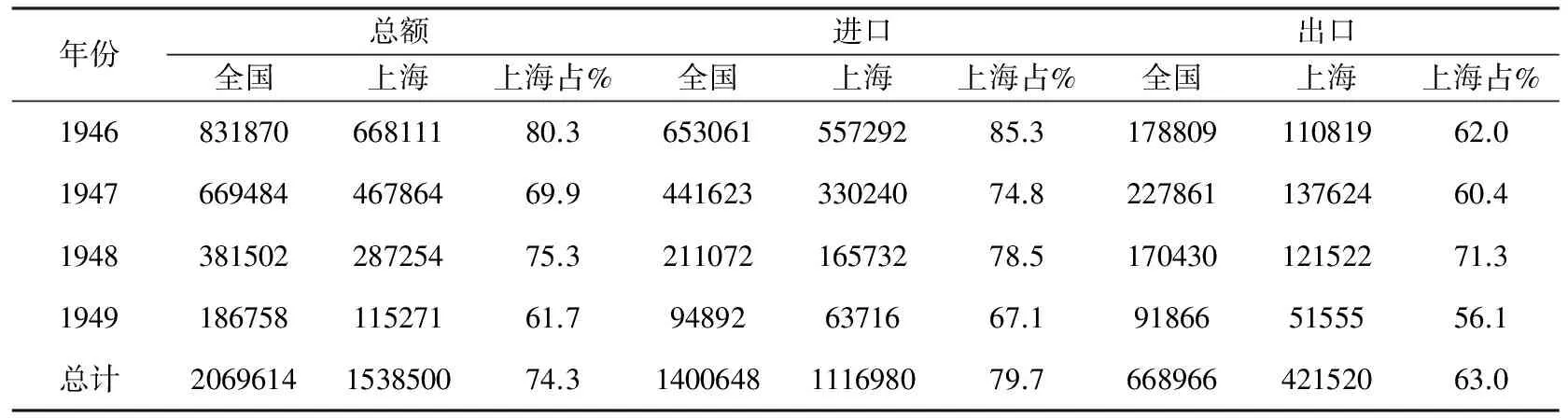

战后上海进口贸易总额在短暂恢复之后,呈螺旋式下降。而此时的出口贸易则与进口贸易呈不同趋势发展。表3反映的是1946至1949年上海进出口贸易的大致情况。

表3 1946—1949年上海进出口贸易概况表 单位:千美元

资料来源:上海社会科学院经济研究所、上海市国际贸易学会学术委员会编:《上海对外贸易(1840—1949)》(下册),上海社会科学院出版社1989年版,第139页。1949年的数额只到解放为止。

从表3观察,进口方面呈现逐年下降的趋势,进口最为畅旺的时期是1946年3月外汇市场开放时期;但随后不断加强的进口贸易管制政策,使得进口受到了很大限制,呈逐年降低趋势。出口方面则略有波动,1947年相较1946年上涨了24.18%,1948年较1946年上涨了11.64%,1949年的半年时间里出口下降趋势明显。进出口总额自1946年始,逐年减少。1947年较1946年下降幅度为32.38%;1948年较1946下降幅度更大,达到68.68%;1949年仅半年时间,进出口较1948年仍有下降。

上海对外贸易的消长自然影响着从事国际贸易的洋行。抗战爆发之前,上海的对外贸易中,特别是对西方国家的贸易以及一些重要物资的进口贸易,历来为外商进出口洋行所把持。抗战胜利后,却起了急剧变化。首先表现在户数方面,原来在上海的日商洋行以及德商、意商洋行都被遣送回国以致停闭,英商、法商也因大战而不遑东顾;在这一时期,除美商外,户数都大为减少。太平洋战争之前的1941年,上海外商进出口行的总户数多达1145户;而至1946年春季,上海的外商进出口行已经锐减为491户;1946年冬季略有增加,达到523户。至1947年,转而下降,为370户。截至1949年5月上海解放,外商进出口行只剩下345家。其中美商洋行最多,1939年美商洋行199家,至1946年春增加到231家,1946年冬继续增加到256家;但是1947年,随着上海经济的持续恶化,美商洋行下降到182家;上海解放时,仅余96家。

外商银行的业务历史上即与进出口关系非常密切,一般而言主要对象为其本国进出口贸易商。占上海港贸易最大比重的对美贸易基本为美商所控制,因而在相关的汇兑业务、美钞买卖市场上,美资银行具有较强的金融控制实力。与之相应,进出口贸易商的缩减事实上反映着外商银行贸易融资业务的衰退。

3.通货膨胀的影响

战后,国民政府通过接收敌伪物资得到了一大笔财政收入。同时,国土收复,税源剧增,也有利于消除战时长期存在的财政赤字。虽然,国民政府也曾为扭转财政赤字做出努力,但是军事支出的刚性需求使得赤字居高不下。1945-1947年军费支出总数百分比分别为66.35%、43.1%、41.6%,如此庞大的军事费用连年增长,全部用于内战。弥补财政赤字虽然能够通过发行债券、透支和发行通货三种办法,但对于国民政府而言,债市萧条,借款短期又难以偿还,最方便可行的办法就只剩下由中央银行向财政部垫款,即发行通货一途。

1945年8月抗日战争结束时,法币的发行额是5569亿元,比1937年6月的14.1亿元增加了392.96倍,增加幅度已不小,但与以后的发行量相比简直是霄壤之别。1945年底,法币发行量达10319亿元,突破万亿元大关,与8月相比几乎翻了一番;1946年底更增至37261亿元,比上年底增加了2.6倍;1947年12月高达331885亿元,在1946年的基础上又增加近8倍;1948年8月21日,竟高达6636946亿元之巨,短短的8个月里增加了19倍。1948年11月底,金元券发行限额取消,当月发行了32亿元;12月底,发行量达81亿元。1949年5月上海解放前夕,猛增至679458亿元,是金元券原先发行限额的33972倍,如果以1∶3000000的兑换率折合成法币,则数量高达2038374000000亿元的天文数字,相当于1937年6月的144565531914倍。

在恶性通货膨胀的经济环境之下,外商银行的资产、存款、放款如前所述,实值较战前而言已缩减至微不足道的地步,只能为工商企业和社会炽热的投机活动办理收支出纳和结算,而无意愿对工业及对外贸易加以扶植。

以汇丰银行上海分行为例,战后最初资本法币1200万元(30000美元),随着通货膨胀的进行,资本额一年后只相当于4000美元。通货膨胀的影响不仅仅及于银行的资本金。外商银行吸收存款艰难,资力日益薄弱。随着币值不断贬落,一般民众都有重物轻币之观念,而不愿将货币存入银行。存款无从发展,放款亦无法展开。这时外商银行只能做一些拆借、短期商业贷款业务,其目的在于利用该项贷款所得利润为雇员发放薪酬。汇丰银行即与火油公司有资金往来,当火油公司需要隔夜贷款时(类似于火油公司的借贷者还有华资银行、麦加利银行和其他一些公司),会通知汇丰,汇丰则按一定的利率借出(大致为5%~10%)。这可算是汇丰银行在上海唯一的生意。1949年初,上海各商业银行已经停止了所有的贷款活动,不久由于存款继续减少,一切业务都陷于停顿。麦加利银行抱怨说:恶性通货膨胀对于本行而言,已经“造成了业务的完全中断”。

外商银行业务无从发展,银行雇员薪酬日益成为银行的沉重负担。用1946—1948年担任汇丰银行上海分行副会计师的布莱克(Black)的话来说,最为明显的就是银行资产因雇员薪金而“耗尽”。他回忆说:上海英商总会计算出一个生活费指数来应对恶性通货膨胀,这个指数并不是说每年30%的上涨,而是每个星期30%的上涨。由此,不得不每个星期计算出一个生活费指数。而雇员薪酬也是按星期给付,每个星期根据前一个月数据的1/4得出,然后月末得出一个总数,根据这个月的生活费指数的增长补足,上海本地雇员和外籍雇员都是这样来取得工资的。在这种状况之下,“如果一个公司大到拥有250个雇员或者300个雇员,就不得不算出所有人的薪水和扣薪,雇员当中有一些有贷款的,还必须减去每个月的贷款,然后才能付给”。然后这个工作“必须每个月做四次,每次的比率不同,这样每笔账都必须计算四次,有部分银行雇员除了做这项工作之外,其他的什么都做不了”。

总体来说,抗战胜利初期,外商银行快速复业,表明其对在上海恢复工商业经营、以续1930年代繁荣景象有着强烈的憧憬。至1948年,随着中国人民解放军的节节胜利,英、美、法等国清楚地认识到中国革命胜利已成定局,于是纷纷将能够转移的股票、证券、金银等大规模搬到香港、印度、美洲、南非等处,这就是英美商人所谓的“大撤退”。外商银行冀图在上海东山再起的计划很快搁置。

四、结语

战后上海外商银行力图恢复和重建,由于上述各种主客观因素而无法进行。自抗战开始,国民政府即不断地加强其经济统制,战后又接收了数量庞大的敌伪银行资产,国家行局骤然新增巨大来源,使得与华资商业银行、外商银行的实力对比关系发生根本改变。上海外商银行非但未能全面恢复并超越战前水平,反而在抗战期间损失的基础上又加一重损失,其间最根本的因素即在于内战的重起。正如英国人所说,“中国的内战简直如一场自然灾害,超过任何外国势力所能控制”,内战对经济所造成的最大影响即恶性通货膨胀的发生。值此环境,上海金融业呈病态发展,通货急剧膨胀,但信用却一直处于紧缩状态,一方面游资泛滥,另一方面正常业务多感资金拮据,外商银行在市场中配置资源的作用逐渐消失。为自身利益计,外商银行只能成为投机以及资金外逃的主要渠道,极大地破坏着金融市场的稳定。随着金元券改革的失败,金融危机狂飙突进,包括外商银行在内的所有金融机构都不能幸免于难。至1949年初,上海外商银行各项业务已经陷于停顿,其战后重振的梦想最终幻灭。

注释:

①国内学界对此过程少有专门讨论,主要论著有吴群敢的《在华外商银行的概括》(现代经济通讯社1949年版),洪葭管的《中国金融通史》(中国金融出版社2008年版)。国外学术界则利用英、法等国银行档案进行了较为具体的研究,诸如汇丰银行、花旗银行、麦加利银行、大通银行、有利银行等的行史著作中对其战后在华发展有微观述评(John Donald Wilson, The Chase: the Chase Manhattan Bank, N.A., 1945-1985, Boston, Mass: Harvard Business School Press, 1986. C·Mackenzie, Realms of Silver:One Hundred Years of Banking in the East, London: Routledge&Keqan Paul,1954. Frank H. H. King, The Hongkong Banking in the Period of Development and Nationalism, 1941-1984, Cambridge: Cambridge University Press, 1991,等等)。

②《收复区金融机构财部派员整理》,《银行周报》第29卷第33-36合刊,1945年9月1日。

③财政部公布之收复区敌伪钞票及金融机关处理办法(1945年9月27日),《中华民国金融法规档案资料选编》(下),档案出版社1989年版,第1484页。

④Japan Business History Institute, the Mitsui Bank: AHistory of the First 100 Years, Tokyo: the Mitsui Bank, Ltd., 1976, p.107。

⑤洪葭管主编:《中央银行史料(1928.11—1949.5)》(下卷),中国金融出版社2005年版,第925页。

⑥淦克超:《在华之外商银行》,《经济季刊》1947年第4期。

⑦洪葭管主编:《中央银行史料(1928.11—1949.5)》(下卷),第927页。

⑧上海市年鉴委员会编:《上海市年鉴(民国三十五年)》,第J6页。

⑨《外商银行复业有感》,《银行通讯》总第26期,1945年第12月。

⑩上海市年鉴委员会编:《上海市年鉴(民国三十五年)》,第K24-25页。

猜你喜欢

国家教育行政学院学报(2022年9期)2022-10-10

大众投资指南(2021年23期)2021-12-06

少先队活动(2021年5期)2021-07-22

家庭影院技术(2020年11期)2020-12-28

中国外汇(2019年15期)2019-10-14

中国外汇(2019年12期)2019-10-10

中国外汇(2019年8期)2019-07-13

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

儿童故事画报(2015年4期)2015-05-25