原油运价涨跌互现油品运价东降西升

2015-03-12 03:17汪叶雍升

航运交易公报 2015年8期

汪叶+雍升

石油需求不断提升、利比亚和俄罗斯危机影响原油生产、美国原油库存不断增加,两周来国际油价随着正负消息而震荡走高。布伦特原油现货价周四报61.00美元/桶,环比上涨4.6%。页岩油生产为美国带来充沛原油,英美原油价差距拉大,布伦特期货价与美国西德克萨斯中质油期货价差本周超过10美元/桶。全球原油轮运输市场成交量环比有所恢复,运价涨跌互现。中国主要进口航线运价下降,2月26日,上海航运交易所发布的中国进口原油综合指数为1105.93点,较上周二下降6.3%。

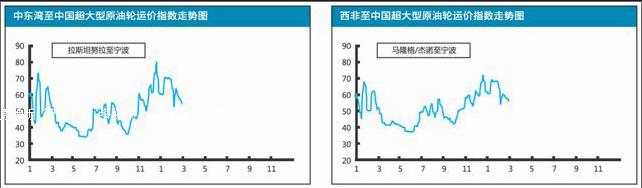

超大型油轮

运输市场运价继续回调。波斯湾东行航线上,中韩日等国2月份货盘成交带来的一轮上涨行情于春节前结束,过猛涨势令货主放慢出货步伐。另外,中国炼厂4月起陆续检修,当前炼厂运输需求明显降低,运力短期内供大于求。2月26日,中东湾拉斯坦努拉至宁波26.5万吨级油轮运价(CT1)报WS53.87,较上周二下降7.3%,CT1的2日平均为WS54.52,环比下降7.8%,等价期租租金(TCE)平均4.6万美元/日。西非航线成交较少,西非马隆格/杰诺至宁波26万吨级油轮运价(CT2)报WS55.73,较节前下降4.7%,平均CT2为WS56.43,下降4.5%,TCE平均5.1万美元/日。

苏伊士型油轮

运输市场运价经历上周下跌后本周出现上涨。西非至欧洲运价从WS70水平升至WS80水平,TCE约4.7万美元/日。一艘13万吨级油轮,西非至地中海,3月19日货盘,成交运价为WS87.5。在跨地中海航线货盘支持下,黑海至地中海运价也从WS80水平提升至WS95。波斯湾出口成交活跃,至印度航线13万吨货盘运价分散在WS95~WS115,9万吨货盘运价在WS140以上;至地中海运价保持WS40水平。加勒比海出口活跃,运价持续上行,短程、长程运价分别超过WS115和WS90。中国进口原油也来自南美,一艘13万吨级油轮阿根廷货盘的包干运费为520万美元。

阿芙拉型油轮

运输市场交易平淡,运价降中有涨。随着气候因素消退,跨地中海运价上周从WS110急跌至WS90水平,本周先降后升并回到WS90水平,TCE约2.5万美元/日。一艘8万吨级油轮,杰伊汉至地中海,3月5日货盘,成交运价为WS82.5。欧洲其他短程运价两周以来缓慢下降,波罗的海和北海短程运价本周分别降到WS85和WS96。波斯湾东行航线运价保持WS110水平。加勒比海运价上涨持续至今,7万吨级油轮运价本周达到WS180水平。中国进口原油来源包括科兹米诺和红海,10万吨级油轮科兹米诺货盘的包干运费为67万美元。

此外,国际成品油轮运输市场总体成交略有增多,运价东降西升。石脑油运价波动下调,波斯湾至日本航线7.5万级油轮运价周四为WS97,TCE为2.4万美元/日,5.5万吨级油轮运价约WS100,TCE约1.7万美元/日;印度至日本3.5万吨级油轮运价为WS110,TCE约1.1万美元/日。中国燃料油进口运价较春节前略有下降,一艘8万吨级油轮,新加坡至中国,3月4日货盘,成交运价为WS105。欧美运价两周以来表现上涨,3.8万吨级油轮美湾至欧洲的柴油运价周末涨到WS90水平,TCE约1.2万美元/日;欧洲至美东3.7万吨级油轮汽油运价涨到WS160水平,TCE约2.4万美元/日。

(如需详细数据,请洽上海航运交易所信息部)endprint

猜你喜欢

军事文摘(2023年7期)2023-04-20

睿士(2022年7期)2022-07-15

科学大众(2021年8期)2021-07-20

军事文摘(2020年13期)2020-07-09

西南石油大学学报(自然科学版)(2018年6期)2018-12-26

灾害医学与救援(电子版)(2016年4期)2016-03-11

中国船检(2013年3期)2013-08-15

中国船检(2010年11期)2010-08-15