中小企业融资方式对融资效率影响的实证研究①——以辽宁中小上市公司为例

2015-03-12 11:54沈阳工程学院管理学院朱雅琴

中国商论 2015年9期

沈阳工程学院管理学院 朱雅琴

1 引言

根据工商总局的数据显示,截至2014年底,全国中小企业达到4564.1万户,比去年同期增长了2.43%。从整体来看,中小企业的数量仍在不断增长,也成为我国企业中数量最大最具活力的企业群体。随着经济改革的扩展与深化,中小企业已成为中国经济增长的主要动力之一。从比重上看,中小企业呈现“东高西低、外高内低”的区域发展格局,福建、河北、浙江、辽宁的中小企业比重超过60%,然而,伴随着中小企业快速发展的同时,却面临着很多困难,其中首要的就是融资方式以及融资效率的问题。

本文以在深圳证券交易所上市的辽宁省中小企业作为研究对象,构建线性回归模型。以融资方式对融资效率的影响进行实证研究,从融资效率的角度出发,为辽宁中小企业选择合适的融资方式提供理论依据和决策参考,对于提高辽宁中小企业的融资效率,积极推进中小企业的健康发展具有重大的理论和现实意义。

2 文献回顾

在中小企业融资过程中,融资效率的显著差异源于不同的融资方式。国外学者Modigliani和Miller早在1958年就提出了著名的MM定理,认为在特定的条件下,存在着一个使企业价值最大化的最优融资结构。Sarria-allende和Virgina(2003)利用Amadeus数据库,用大量实例来分析东欧中小企业的融资模式,从而得出资产、债务及内部融资之间的相对重要性,并指出这些企业同时面临着融资约束并影响企业的长期融资效率和成长。DaVid B.Audretsch(2004)认为政府和政策支持应当向创业型的中小企业倾斜,尤其是在融资方面的支持力度要加强,发挥创业型中小企业对经济增长的促进作用。

国内学者黄辉(2009)从融资成本和融资风险两方面对企业融资效率进行了定量测度,结果表明,企业融资效率与企业的非债务税盾、盈利性、流动性、股权集中度等因素负相关。杜海鸥(2010)选取河南省上市公司财务数据进行实证检验,结果表明股权融资效率要优于债务融资效率。李洋、周沁馨(2012)实证发现提高资产负债率能在一定程度上增强债务融资综合效应。佟孟华等(2012)通过实证检验,表明债务融资与企业的融资效率正相关;而股权融资与企业的融资效率负相关。张云帆、何宜庆(2013)采用逐步回归法,得到影响融资效率的相关因素,如融资结构、净利润、公司规模等,并对这些因素进行了回归分析,并得出其与融资效率的关系。

综上所述,对于融资效率的决定因素还没有形成统一的结论。目前,学者们分别选取不同的决定因素分析企业融资效率问题,选取的决定因素大致包括:融资方式、融资成本、资金利用率、融资风险等因素。而且,探讨融资方式对融资效率影响的实证研究也相对较少,各种融资方式对于融资效率的影响程度还有待于进一步深入分析。

3 研究设计

3.1 数据来源与样本选择

本文选择2012~2013年辽宁12家中小上市公司为研究样本,指标数据来自国泰安数据库,数据不全的通过巨潮资讯网提供的上市公司年报补全。文中相关数据的处理及检验均采用SPSS 16.0统计软件进行。辽宁省12家中小上市公司见表1。

表1 辽宁省12家中小上市公司

3.2 变量选择及模型构建

3.2.1 被解释变量

本文研究的是融资方式对融资效率的影响,因此,融资效率作为研究的被解释变量,用净资产收益率来度量,记作ROE,数值上为净利润除以所有者权益。一般认为,净资产收益率越大,融资效率越高。

3.2.2 解释变量

本文的解释变量为融资方式,包括债务融资、权益融资和内源融资,分别用资产负债率(DEB)、所有者权益比(EQI)和留存收益资产比(RET)来度量。其中:DEB等于负债总额除以资产总额,所有者权益比为所有者权益除以资产总额,而留存收益资产比为留存收益除以资产总额。

3.2.3 控制变量

一般而言,融资效率还可能受到公司规模、短期偿债能力等因素的影响。为了加强模型的总体解释能力,本文选取如下控制变量。

公司规模,用公司总资产来度量,记作SIZ;短期偿债能力,用公司流动负债除以流动资产来度量,记作LIQ。流动比率反映了企业用易变现的资产偿还短期债务的能力。

3.2.4 模型构建

根据前述分析与假设,构建如下线性回归模型,对本文的研究假设进行检验。

其中,β0是常数项,β1~β4是回归系数,ε为随机干扰项。

由于DEB和EQI在1%的统计水平上高度相关,因此放在两个模型中分别进行实证检验。

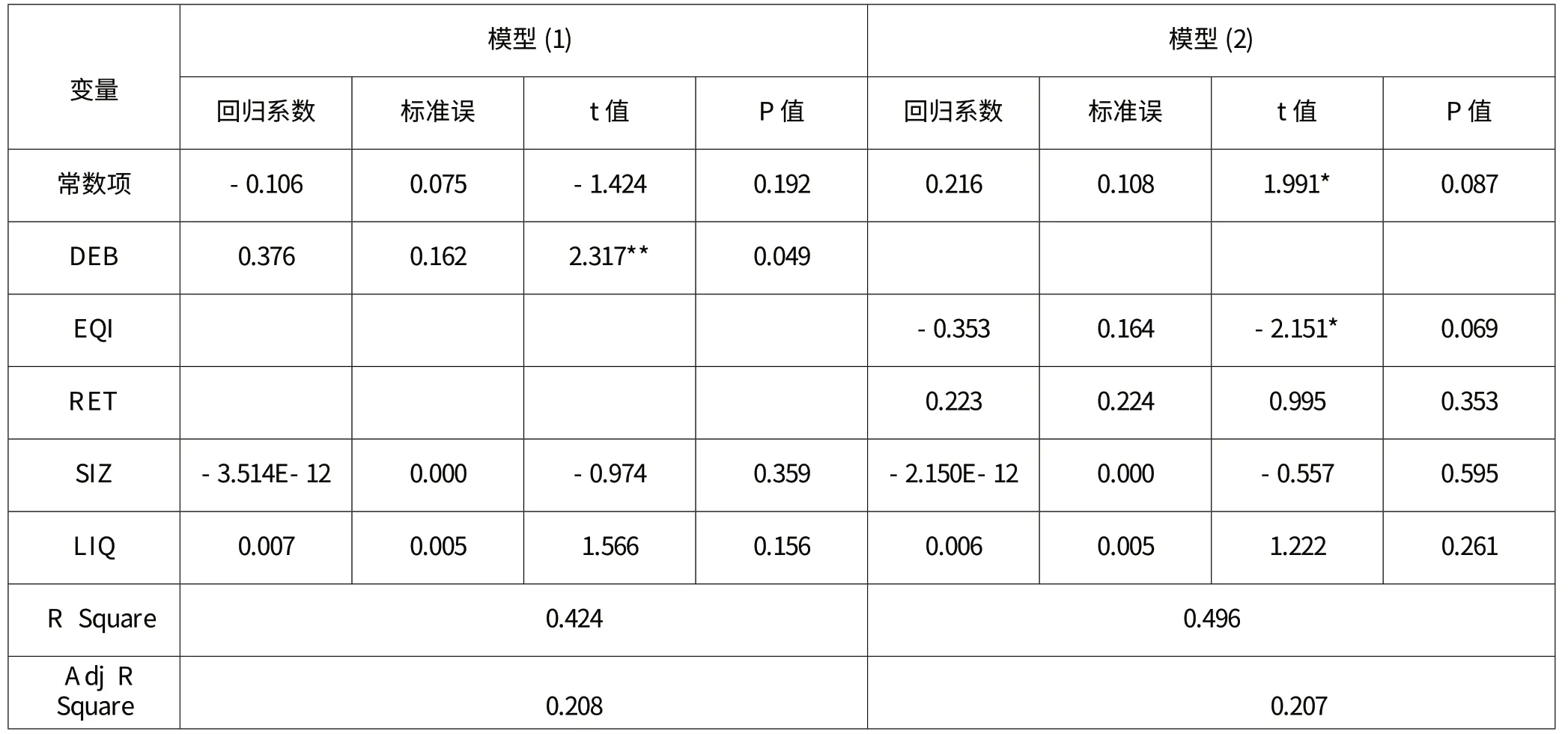

表2 2012~2013年回归结果

4 实证分析及结果

根据以上分析,利用前面构建的回归模型,对本文的研究假设进行检验,如表2所示。

由模型(1)可知,债务融资方式与融资效率显著正相关,显著性水平为5%,表明辽宁中小企业采用债务融资方式,能够显著提高其融资效率。原因在于债务融资支付的利息可以在所得税前列支,具有抵税的作用,降低了成本,提高了经营业绩,进而促进融资效率的提升。

由模型(2)可知,权益融资方式与融资效率显著负相关,显著性水平为10%,表明辽宁中小企业采用权益融资方式,显著降低了其融资效率。原因在于上市的辽宁中小企业虽然通过发行股票的方式筹集了大量资金,但由于融资成本高,导致融资效率降低。

由模型(2)可知,内源融资方式与融资效率正相关,但不显著,表明辽宁中小企业内源融资能力有限,很难通过内部积累的方式来满足中小企业自身的资金需求。内部积累资金在一定程度上促进了融资效率的提高,但发挥的作用是有限的。

5 结论与对策建议

本文通过构建线性回归模型,研究辽宁省中小企业融资方式对融资效率的影响。实证结果表明,债务融资方式有助于中小企业融资效率的提高,而权益融资方式降低了中小企业的融资效率,与佟孟华、刘迎春(2012)的研究结论相同。另外,内源融资方式能够提高中小企业的融资效率。

基于以上实证结果,提出如下对策建议。

(1)商业银行必须转变观念,推陈出新,创新贷款方式,积极为中小企业发展所需要的资金提供帮助,以提高中小企业的融资效率,解决中小企业融资难的现实问题。

(2)目前,我国的股票市场尚不完善,存在较强的操纵性,股权融资成本较高,导致权益融资效率降低。因此,必须逐渐健全股票市场机制,以保障中小企业的健康发展,为其及时、足额融资提供良好的平台。

(3)由于内源融资有助于融资效率的提高,但内源融资能力不足。为此,中小企业应该增强资产的变现性,提高企业的偿债能力,从而减少企业面临的经营风险,提高经营业绩,不断增强自身实力,拥有更多的内部积累资金,以满足中小企业的融资需求,促进中小企业的快速发展。

(4)政府要加大对中小企业的扶持力度。目前,我国中小企业数量占所有企业总量的99%以上,上缴利税占国家税收总额的55%,为国家经济的发展做出了很大贡献。为此,政府应该通过税收优惠及补贴等方式加大对中小企业的支持力度,如可以适当降低税率、增大营业税的起征点及对中小企业进行专项补贴等,为中小企业的健康、长久发展提供良好的支撑。

[1] 佟孟华,刘迎春.辽宁省中小企业融资方式与融资效率实证研究[J].东北财经大学学报,2012(2).

[2] 黄辉.企业特征、融资方式与企业融资效率[J].预测,2009(2).

[3] 李洋,周沁馨.上市公司债务融资综合效应分析——来自西南四省市53家公司的经验证据 [J].财会月刊,2012(12).

[4] 杜海鸥.提高河南融资效率的战略方法研究[J].会计之友,2010(10).

[5] 陈婷婷,王俏尹.融资方式对中小企业融资效率的影响[J].经营与管理,2013(9).

[6] 常丽莉,牛润盛.中国上市公司融资效率的实证分析[J].经济论坛,2009(3).

[7] 吴娟.我国中小板上市公司融资效率分析[D].哈尔滨工程大学,201l.

[8] 张云帆,何宜庆.中部地区上市公司融资效率差异化实证分析[J].南昌大学学报(理科版),2013(4).

[9] 李铭泽.中小企业融资方式与融资对策研究[J].中国集体经济,2012(10).

猜你喜欢

新少年(2022年3期)2022-03-17

共产党员·上(2020年6期)2020-07-04

共产党员(辽宁)(2020年11期)2020-07-03

学与玩(2018年5期)2019-01-21

蔬菜(2019年5期)2019-01-04

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

浙江农业科学(2016年11期)2016-05-04

安徽理工大学学报·社会科学版(2014年6期)2015-02-06

中国卫生(2014年4期)2014-12-06