关于上市公司内部治理对真实盈余管理影响的探讨

2015-03-11 05:52卢利民

中国总会计师 2014年9期

卢利民

摘要:本文以我国上市公司2008-2011年的数据为样本进行研究,进而发现公司内部治理结构与真实盈余管理的关系表现为:管理层持股比例与真实盈余管理为负相关关系,监事会规模与真实盈余管理负相关,董事会独立性与真实盈余管理正相关。

关键词:上市公司 内部治理 真实盈余管理

一、相关文献回顾

关于盈余管理的研究文献已经很多,目前研究大多集中在研究公司治理结构对于应计盈余管理的影响,并且相关文献结论还存在不少争议。关于公司内部治理结构对于企业真实盈余管理行为的影响的研究相对缺乏。本文主要集中于研究公司内部治理中的三个方面即:监事会规模、企业高管持股比例和董事会独立性对于企业真实盈余管理行为的影响。

二、研究假设和模型检验

(一)研究假设

1.假设1:a企业监事会规模与真实盈余管理行为显著负相关;b企业监事会规模与真实盈余管理行为显著正相关。

2.假设2:企业高管持股比例与真实盈余管理行为显著负相关。

3.假设3:企业董事会独立性与真实盈余管理行为显著正相关。

(二)模型检验

1.企业进行真实盈余管理行为的强度估计

企业真实盈余管理行为的强度采用非正常的低水平的经营活动现金流量、可操控性费用和非正常的高水平的产品成本来衡量。这三个指标主要通过以下三个方程求出:

CFOi,t/Ai,t-1=α1×1/Ai,t-1 +α2×SALESi,t/ Ai,t-1 +α3× SALESi,t/ Ai,t-1 +εi,t (1)

PRODi,t/Ai,t-1=α1×1/Ai,t-1 +α2×SALESi,t/ Ai,t-1 +α3× SALESi,t/ Ai,t-1 +α4× SALESi,t-1/ Ai,t-1+ei,t (2)

EXPi,t/Ai,t-1=α0+α1×1/Ai,t-1 +α2×SALESi,t/ Ai,t-1 +vi,t (3)

其中CFOi,t和SALESi,t分别代表企业当期的经营活动现金流量和主营业务收入。SALESi,t为企业当期与上期主营业务收入的变化,Ai,t-1代表企业上期期末总资产。PRODi,t代表企业当期生产产品的总成本,采用企业当期主营业务成本和存货前后两期变化的和表示。EXPi,t代表企业当期可操纵性费用,我国财务报表中没有具体披露研发费用,这里采用企业当期的销售费用和管理费用之和来代替。

运用上述三个模型对样本企业分年度,分行业进行OLS回归,各个模型回归后的残差分别代表了企业进行真实盈余管理所导致的非正常经营现金流量A_CFO,非正常总成本A_PROD,非正常期间费用A_EXP。企业进行真实盈余管理通常会导致较低的经营性现金流量,即A_CFO<0;较高的生产成本,A_PROD>0;以及较低的期间费用,A_EXP<0;在此将A_CFO,A_EXP各乘以—1,然后和A_PROD相加,以此作为衡量企业进行真实盈余管理强度的替代变量RM:

RMi,t=A-PRODi,t-A-EXPi,t-A-CFOi,t (4)

RM>0表示企业进行真实盈余管理提高当期盈利,相反RM<0则代表企业有不寻常的实际费用支出,管理者不可能因为单纯的盈余管理目的而过度支出异常实际费用(Chen等,2010)。

2.研究模型

为了验证上市公司内部治理机制与上市公司真实盈余管理之间的关系,构建如下模型:

RMi,t=α0+α1×GGCGBLi,t+α2×OWNERSHIPi,t +α3×REXPi,t +α4×RCFOi,t+α5×SIZEi,t+α6×TOP1i,t +α7×TOP12i,t +α8×GROWTHi,t +α9×LEVi,t +α10×RPRODi,t +α11×DAi,t +α12×DDBLi,t +α13×JSDSi,t+αt×∑YEARt+αj×∑INDUSTRYj+εi,t (5)

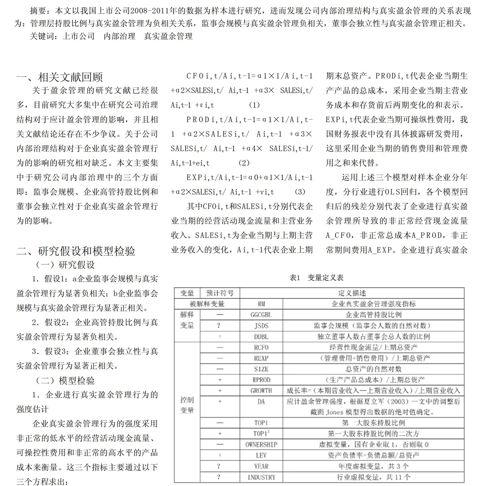

上式中α0为截距项,α1-αj为回归系数,εi,t为随机误差项,变量定义如表1所示。

三、样本数据选择、描述性统计及相关系数分析

(一)数据选择

本文选取2008-2011年我国所有上市公司为研究样本。所有数据均选自国泰安CSMAR数据库,本文所用的统计软件为SAS8.0版。

笔者共获得不包括金融行业的初始样本7753个,为保证回归效果,笔者按如下标准进行了筛选:(1)剔除所有在所选择的样本期间任意一年变量数据缺失的样本;(2)鉴于笔者获得的样本足够多,对GROWTH、RPROD在1%的水平上进行剔除异常值的处理;(3)剔除RM<0的样本。经过以上对样本的处理程序后最终获得2739个研究样本。

(二)样本的描述性统计

表2列举了所研究样本的描述性统计结果。(见表2)

(三)相关系数分析

表3列举了各个变量之间的相关系数,从表中可以看出变量之间的相关系数绝对值都比较小,说明变量之间不存在严重的多重共线性问题。JSDS和RM相关系数显著为负,说明我国监事会规模对于真实盈余管理行为有抑制作用。RM和DA相关系数显著为正,说明我国上市公司中真实盈余管理和应计盈余管理行为同时存在。RM和GROWTH、LEV、RCFO、REXP、RPROD、TOP1的相关系数与前文预期一致,并且在不同的水平上显著。RM和GGCGBL的相关系数为负但是不显著,说明高管持股对于上市公司真实盈余管理行为可能存在一定的抑制作用。RM和DDBL的Pearson相关系数在10%水平上显著为正,说明我国上市公司管理层存在运用真实盈余管理行为应对董事会独立性的动机。

四、实证检验结果

表4列示了进行多元OLS回归的结果。F统计值为197.15在1%的水平上显著,Adj-R2为0.659,说明文章构建的模型拟合度比较好。从表中可以看出监事会规模与真实盈余管理在10%的水平上显著负相关,验证前文假设1a。但大量研究表明我国上市公司监事会并没有有效发挥其应有的监督指导作用,在此笔者认为正是因为我国监事会难以发挥应有的作用,管理层可以很容易规避监事会的监督,因此管理层没有必要通过真实盈余管理这些更复杂更隐蔽的手段来进行盈余管理。其余控制变量符号与预期一致,除GROWTH不显著外,其他控制变量分别在不同水平上显著。DA和RM显著正相关(1%显著性水平),说明我国上市公司倾向于同时采用真实盈余管理和应计盈余管理两种手段来实现调整利润的目标。SIZE和RM显著负相关(1%显著性水平),即上市公司规模越大,管理层的真实盈余管理程度越小。高管持股比例和RM显著负相关(1%显著性水平),验证前文假设2。高管持股使得管理层与企业股东利益一致,因而管理层会更加倾向于从企业长远利益出发进行经营活动,因而管理层会减少盈余管理等损害企业价值的行为。董事会中独立董事比例与真实盈余管理显著正相关(1%显著性水平),验证前文假设3。由于我国上市公司中独立董事制度在不断完善,独立董事也大多能够发挥监督指导作用,因此笔者认为我国上市公司管理层存在运用真实盈余管理应对高质量董事会独立性的动机。

五、研究结论与不足

本文研究发现,高管持股能够明显抑制企业的真实盈余管理行为,这是因为高管持股使得高管的利益与企业股东一致,高管只有实现了企业价值最大才能够实现自身的利益最大,因而高管会减少损坏企业价值的盈余管理行为。独立董事占董事会人数比例与真实盈余管理显著正相关,说明我国上市公司管理层存在运用真实盈余管理应对董事会独立性的动机。而监事会规模与真实盈余管理负相关,很可能是管理层不需要运用真实盈余管理这些更加隐蔽、更复杂的盈余管理行为便可以避开监事会的监督来操纵盈余。

本文研究不足在于:仅仅研究了公司内部治理结构对于企业真实盈余管理行为的影响,仅仅研究了内部治理的三个方面。

参考文献:

[1]刘颖.真实和应计盈余管理水平及其价值相关性的实证研究[D].财政部财科所博士学位论文,2011.

[2]江涛,何苦.上市公司以真实盈余管理逃避高质量审计监督的动机研究[J].审计研究,2012,(5):58-67.

[3]韩菁,朱和平.公司治理与盈余管理的实证研究—以江浙民营上市公司为例[J].会计之友,2012,(26):72-75.

[4]廖小菲,黄悠.上市公司治理结构对会计信息质量影响分析[J].财会通讯,2012,(4):47-49.

[5]王守海,李云.管理层干预、审计委员会独立性与盈余管理[J].审计研究,2012,(4):68-75.

[6]宋英慧,于海涛.公司治理结构特征对审计收费影响的研究——以A股上市公司为例[J].商业经济,2012,(6):113-115.

[7]赵莎,解建青等.会计信息质量与公司治理的问题研究[J].中国证券期货,2012,(5):165-168.

[8]周虹.公司治理结构对会计信息质量的影响[J].企业导报,2012,(14):133-134.

[9]张天翼,刘威.公司治理与会计信息质量的关系研究[J].中国证券期货,2012,(5):152.

(作者单位:中交一公局第三工程有限公司)

猜你喜欢

商业经济(2016年11期)2016-12-20

今传媒(2016年10期)2016-11-22