我国地方政府性债务风险现状与对策分析——基于对全国审计结果的思考

2015-03-11 05:10中南大学邹婷

中国商论 2015年1期

中南大学 邹婷

1 我国地方政府性债务风险现状

地方性政府债务,就是政府为了支持地方经济社会的发展而直接举借、拖欠或者由担保而形成的债务。地方性政府债务在支持建设、改善民生、应对金融风暴和自然灾害等方面发挥重要作用,债务的发生与否以及债务水平都由政府自身决定。具体来说,地方性政府债务可以分为三类:地方政府因直接举借或者拖欠形成负有偿还责任的显性债务、因担保形成的或有债务,因承担相关救助责任或其他社会义务而承担的其他相关隐性债务。自分税制改革以后,财权分离,地方政府需要自给自足,这就带来了地方融资压力,此外,国内外频发的自然灾害以及金融危机,都需要地方政府提供一臂之力。所以,地方政府性债务成为了地方重要财政支撑。国家审计署于分别于2011年和2013年对全国范围内的地方性政府债务进行全面审计,目的是为了考察债务的问题现状并加强管理,审计结果发现我国地方政府性债务主要存在以下四种风险。

1.1 地方政府性债务的结构风险

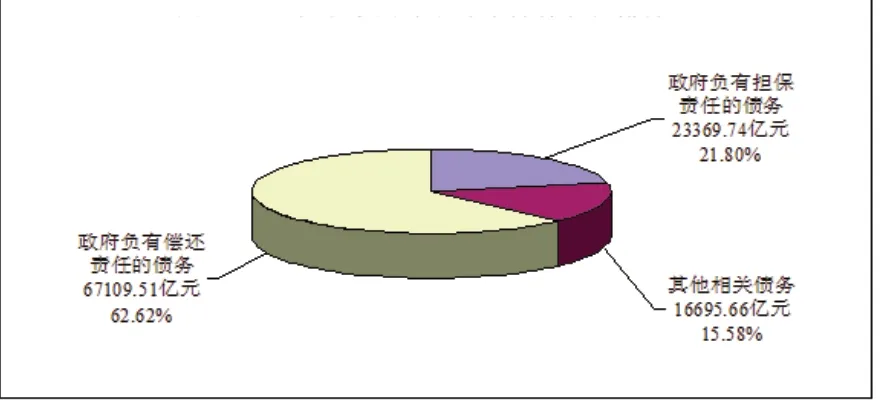

结构风险主要是指各类地方政府性债务结构不合理、比例不科学所带来的隐患。地方政府债务风险包括国债转贷资金、外债等导致的直接显性债务风险、担保无法偿付等或有债务风险和社会保障资金不足等带来在隐性债务风险。一般而言,显性风险具有可预测性和可控性,不会给政府带来突发性偿还困难,但是或有风险和隐性风险使得不可控因素加大,增加结构风险,加大了地方政府陷入偿还困境的概率。从2011年的审计摸底情况可以看出,我国地方性债务结构不合理情况突出,担保性债务和隐性债务分别占21.8%和15.58%(图1),这两种债务比例过高会增加不确定性风险。

1.2 地方政府性债务的规模风险

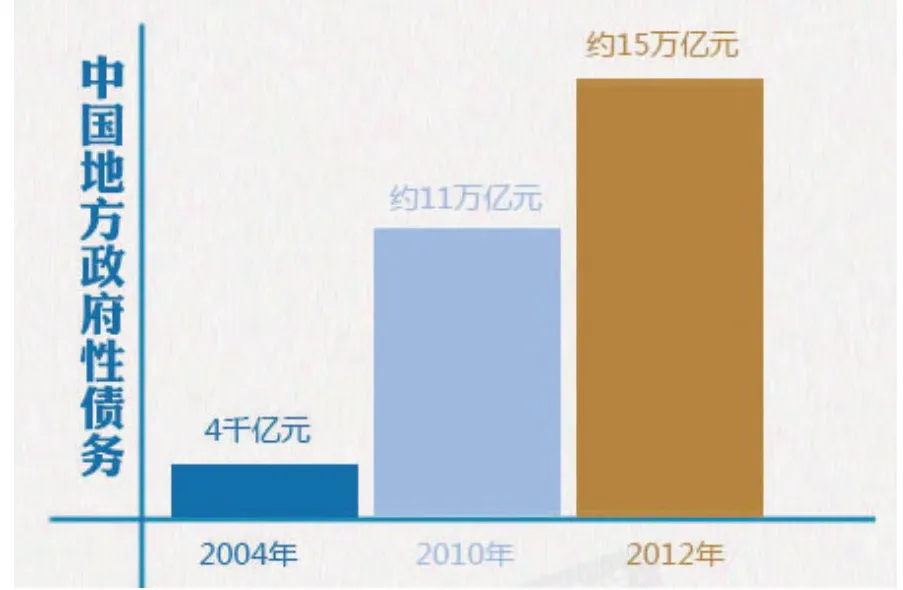

规模风险是指地方政府性债务到期因为债务规模太大而没有足够资金偿还的风险,由图2可以看出,我国2004年债务总额只有4千万元,而到2010年就猛增到11万亿元,随后两年间又急剧增长4亿元,过大的债务规模甚至超过了当地政府的财政承受能力,这给到期债务支付带来巨大压力。

图1 2010年底全国地方政府性债务结构

图2 近年全国地方政府性债务规模

1.3 地方政府性债务的效率风险

效率风险是指由于地方政府在债务融资后没有充分利用,造成资金浪费或者管理不善造成使用效率低下的风险。如果这些债务资金没有发挥应有的作用,那么募资的最初意图难以实现,并且资金流动不畅将导致新增资本减少,融资成本增加。两次审计均表明我国地方政府性债务资金使用效率低下,存在较多闲置资金,2010年底就有11044.47亿元货币形式的债务资金没有支出,占所有债务资金的10.31%。由于缺乏科学的管理方法和使用监督计划,国内地方政府性债务面临较高的效率风险。

1.4 地方政府性债务的外在风险

外在风险是指地方政府不能按期完成偿债义务所带来的相关风险。比如,地方政府在面临偿债压力时可能会进一步举债、提高税收标准或者增加税收种类、向上级政府转嫁偿债义务、挪用其他资金甚至违规募集资金等。从表1可以看出在2010年底地方政府性债务未来偿还方面,2011年、2012年到期偿还债务额占24.49%和17.17%,2013年至2015年到期偿还额分别占11.37%、9.28%和7.48%,2016年以后需要到期偿还的占30.21%,每年都有较高数额的偿债量,这会给地方政府带来极大压力,导致较高外在风险。

2 我国地方政府性债务风险的成因

关于我国地方政府性债务风险的成因,主要体现为以下几个方面。

2.1 分税制改革后地方财权和事权不平衡

1994年我国建立起分税制财政体制,中央和地方政府财权与事权的分布不均,成为地方政府负债的直接诱因。在改革过程中,财权上移,事权下放,这就意味着地方政府收入来源缩减,所需支出项目增加,这一增一减带来的就是收支的不平衡和债务的产生。从改革后的税种机构来看,小税种的大部分和大税种的小部分归地方政府,地方所分得的税种规模小、税源零散、征收难度大。这就导致了地方财政占国家财政总收入的比重不断下降。与财权减少对应的是事权的扩大、支出增加,地方政府不但要承担基础设施建设和经济发展责任,还要负责科教文卫、农业等方面的支出责任。事权和财权的严重不平衡导致债务困境。

2.2 政府绩效评价体系不合理

一方面,现有的政府约束和激励机制容易产生财政机会主义,导致主动举债增加。目前,中国在以GDP为考核升迁标准的情况下,地方政府有采取财政机会主义的主观动机。地方官员的仕途与当地生产总值增长速度、基础设施建设、招商引资情况等密切相关,在管理缺位监管不利和地方政府权力限制较少的情况下,地方官员又具有客观条件来获得足够资源来制造政绩工程。另一方面,约束机制不完善,我国《预算法》和《担保法》对地方政府举债及提供担保都做了明确约束,但是尚未建立专门的法律法规来约束地方政府举债的规模和方法及对其的管理。这样,财政机会主义驱使地方政府官员通过各种手段规避《预算法》和《担保法》的约束,以化解事权和财权的不均衡,从而提高政绩。

2.3 地方债务管理体制改革滞后

我国对地方性债务管理不够,突出的问题有:债务收支没有纳入预算管理,获得的债务资金没有及时使用,融资平台多而杂乱,缺乏统一的管理规范等。2011年审计结果显示的地方政府负有担保责任的债务多是指通过政府融资平台来举借的,而现阶段我国对融资平台公司融资管理体系还不规范,部分公司法人治理结构不完善,内部管理级次多、链条长,资本金到位率低等使得部分融资平台公司管理不规范、盈利能力较弱,偿债风险较大。

2.4 审计对地方政府债务监督力度不够

首先,我国还没有建立专门的审计相关法律法规来规范和约束地方政府债务,更没有制定专门的审计程序和方法,因此对地方性政府债务审计的依据还不完善。其次,我国针对地方政府债务的审计工作和次数还不多,缺少审计经验。

表1 2010年底全国地方政府性债务未来偿债情况 (单位:亿元)

审计署从2011年3月开始对全国地方政府性债务情况进行全面审计,而此前很少有过对地方政府债务的全面系统审计,对地方政府债务的规模和结构及存在的风险没有一个整体的把握。再次,鉴于目前我国的审计体制仍然是隶属政府的“行政模式”体制,审计机关对政府负责,其活动受政府影响,审计机关对本级人民政府和上一级审计机关负责并报告工作,这样,在审计机关审查政府资金时,政府实际是在审计活动中充当着领导者的角色,无法有效地保障审计机关和审计人员的独立性及审计结果的的客观性。

3 降低地方政府性债务风险的对策

基于我国地方政府性债务的风险突出,采取有效措施降低风险势在必行。

3.1 建立科学的地方政府绩效评价体系

政府过度举债,重借轻还的根源在于以GDP增长为主的考评方式。政府官员们过分关注“政绩工程”和“形象工程”,把还贷负担转给了后几届政府。因此,现阶段,我国要建立对地方政府官员的科学评价和激励机制,除了以往的经济指标外,要加入环境保护、就业保障、社会福利等多种评价标准。同时,在业绩考评方面,要考察资金的使用效率,考察已建立在固定资产在使用率避免只注重GDP,忽视资源利用率的问题。

3.2 健全地方政府债务管理机制

首先,要规范地方政府债务预算管理。将地方政府债务纳入预算管理,合理规划地方举债的规模和结构,加强对地方举债手段的监督,特别是要规范地方政府通过融资平台公司举债的程序、限制其举债规模比,科学安排和使用各项债务,提高地方政府性债务的使用效率。然后,要加强对地方政府融资平台举债的管理。现阶段我国对融资平台公司融资管理体系还不规范,内部管理级次多、链条长。因此在实践中要建立科学的管理方法,严格审核其设立标准,对其项目合理性、项目资金需求和融资计划的合理性、融资成本的构成、资金管理等要进行全面的检查和监督,综合考虑其风险性,防范虚假出资、抽逃资本等不合法现象,规范其运作流程,防范和降低运营风险,提高资金的使用效率。其次,要加快地方政府投融资体制改革。一是规范政府投资范围;二是统一政府融资管理;三是建立针对公益性项目和营利性项目两种不同的偿债机制;四是制定法律法规规范融资和投资行为。

3.3 构建地方政府性债务风险预警体系

首先是风险识别层面,地方政府性债务风险包括结构风险、规模风险、效率风险、外在风险。从审计结果可以看出,我国地方政府性债务中政府负担保责任的债务比重较大,这些债务的发生和偿还则取决于一些不确定事项的发生与否,因此对其进行量化也比较困难,实际中对各项债务的风险识别主要从债务的规模、结构、成本和使用效益四类指标进行。其次是风险评估层面:风险评估主要结合客观实际数据资料,选择一定的指标体系来预测风险度的大小,主要指标体系有:地方政府债务规模指标、结构指标、成本指标、债务使用效益指标等。最后是要构建地方政府性债务风险预警模型,选取指标与确定指标是预警指标体系的设计的最重要的两个方面,在实际中,可以根据已经获得的数据资料,构建一个包含以上四个方面指标的全因素分析模型,考虑整体中的各项可能风险,从而更好的预测风险,达到风险预警的作用。

3.4 加大对地方政府性债务的审计力度

当今,各国都越来越关注政府债务在经济发展的重要作用,管理和使用得当则会极大地促进经济发展,否则会对经济增长带来不利影响,甚至引起局部乃至更广范围的经济危机,而加大对地方政府性债务的审计监督则可以很好地掌握其现存现状,对预防和防范债务风险具有重要意义。首先完善相关审计法律法规,要根据《审计法》及其实施条例的具体规定,结合地方政府负债的具体情况,制定专门的审计相关法律法规,保证地方政府债务审计中审计机关和审计人员的独立性,对相关的审计程序和方法做出指导性的规定,从而使得债务审计工作中有法可依,有据可查,充分发挥审计的防范和监督作用。其次要在规定在年度区间进行一次全国范围内在审计调查,全面了解地方性债务的管理现状和变化情况,最后要改进审计方法,提高审计工作创新水平,实现审计工作的科学性和有效性,如将债务审计与投资项目审计、金融审计、预算执行审计、绩效审计、经济责任审计等有机结合。

[1] 蔡飞.地方政府债务审计的作用分析[J].现代审计与经济,2011(2).

[2] 朱春芳,孙长华.地方政府性债务审计的内容和重点[J].审计月刊,2011(5).

[3] 李玲,卢红柱,牟遥.地方政府性债务问题的审计思考[J].审计研究,2011(5).

[4] 崔思明.地方政府性债务审计实证研究[J].财会研究,2011(11).

猜你喜欢

支部建设(2019年36期)2019-02-20

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国卫生(2015年10期)2015-11-10

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

浙江人大(2014年6期)2014-03-20

中学英语之友·中(2008年11期)2008-12-08