浅谈我国互联网金融的探索与创新——以融360平台为例

2015-03-11 05:10天津大学化工学院赵晶晶

中国商论 2015年1期

天津大学化工学院 赵晶晶

1 引言

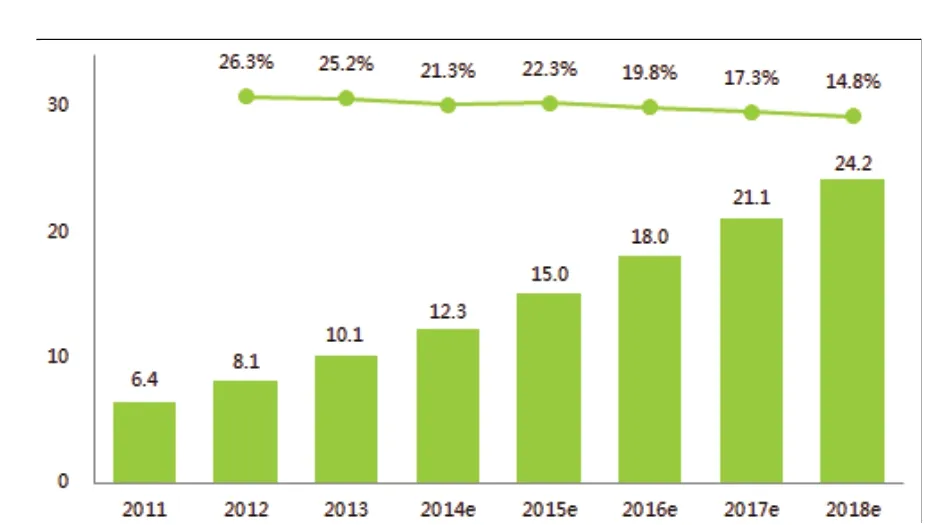

随着互联网技术的不断普及,网络在潜移默化中改变了人类包括成长、学习、工作在内的各种日常生活方式,如电子书的兴起冲击了出版业发展,网络音乐分享冲击了传统唱片业的运作,网络教育的流行冲击着传统教育业的改革,电子商务的崛起冲击着传统终端的销售模式,其实互联网金融也就是互联网大革命潮流中的一员。2013年,阿里巴巴旗下第三方支付平台支付宝推出货币基金性质的理财产品——余额宝,借助淘宝(C2C)、天猫(B2C)的用户锁定推广效应。余额宝的用户量瞬间达1000多万,总资产规模突破数千亿,随后各种货币基金软件如雨后春笋般冒出,这极大地唤醒了普通大众的理财意识,直接推动了互联网的发展进程,互联网金融发展问题成为热门。我国互联网金融的发展时间短,但速度极快,且新型模式层出不穷,从刚开始的第三方支付到电商金融,再到当前的P2P网络信贷、互联网金融门户、网络众筹等多种模式组成了庞大互联网金融体系。并且,随着电子商务市场交易规模的持续增大,我国互联网金融的发展势头将更加强劲,如图1所示。

图1 2011~2018中国电子商务市场交易规模

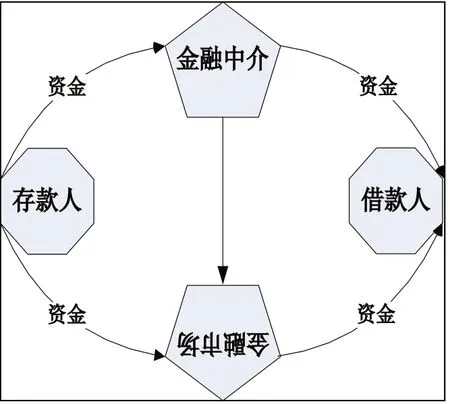

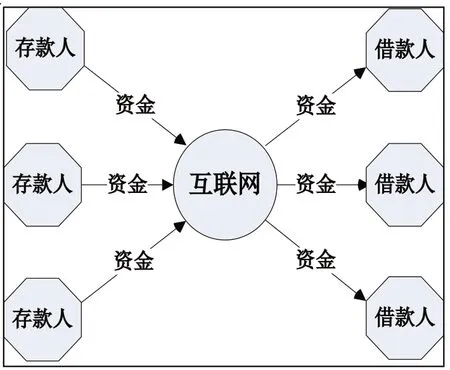

互联网金融的相关概念界定。2012年,以谢平为首的学者首次提出了互联网金融(Internet Finance)的概念,并指出涵盖了受互联网技术和互联网精神的影响,从传统银行、证券、保险、交易所等金融中介和市场,如图2所示。到瓦尔拉斯一般均衡对应的无金融中介或市场情形之间的所有金融交易和组织形式,是一个谱系(Spectrum)的概念,如图3所示。简单来说,互联网金融就是传统金融业和互联网技术、精神、模式的融合与创新,是对传统金融模式的补充和延伸。研究互联网金融必须把握三个要点:首先,互联网金融具有成本低、效率高、覆盖广、监管弱以及金融风险偏大等基本特征;其次,互联网金融对传统金融继承与创新,互联网金融的本质仍是金融资源的时间与空间的二维度配置,但融入了互联网信息处理技术和互联网开放、共享以及平等的互联网精神;最后,支付、信息处理、金融资源配置是互联网金融的三大基本要素。

2 融360平台的运营模式与基本特征

融360平台是互联网金融模式探索与创新的代表性成果之一,本文将对其运营模式与基本特征进行剖析,为后文研究我国互联网金融探索与创新趋势奠定实践基础。

2.1 融360平台的运营模式

融360平台(北京融世纪信息技术有限公司)是一种新型的互联网金融运营模式,通过利用大数据和信息搜索技术,该模式将搜索、匹配、推荐、交易四个环节融为一体。一方面,使纷繁复杂的金融产品和服务清晰地展现在客户面前,贷款利率、贷款利息、贷款月供、放款时间、贷款金额等都有详细说明;另一方面,使金融产品和服务的需求情况及时地反馈给金融机构,需求类别、需求额度、需求时间等都有实时归类;因此该模式极大地降低了借贷双方的交易成本(信息成本、沟通成本、信任成本等),进一步提高了互联网金融的效率。截至2014年3月,融360上线进入中国88个城市,信用卡上线进入中国120个城市。每月用户搜索量达到1500万次,用户累计申请金额超3000亿元,获得批准近300亿元。随着资本金的助力,用户访问量的增加,金融机构的认可,融360平台现有三种盈利模式:其一客户提交的单位交易申请,金融机构支付50~200元的推介费用;其二供求双方金融交易完成后,融360平台再从中提取交易佣金;其三融360在线平台收取金融产品和服务广告推介费。

图2 存在金融中介和市场情形

图3 不存在金融中介和市场情形

融360平台是国内首家金融垂直搜索引擎,其与互联网货币基金(如余额宝、现金宝等)、P2P(如陆金所、人人贷等)、众筹(如腾讯乐捐、天使汇等)、第三方支付(如支付宝、财付通等)等模式有显著的区别。融360平台不以开发互联网金融产品为主业,专门提供撮合金融系统供求双方达成交易的搜索、匹配、推荐、交易等服务,业务的核心是解决双边需求。特别要提出来的是,融360比一般的信息垂直搜索更具优势,当需求方在融360平台输入贷款金额、偿还期限等基础信息后,平台匹配系统将自动进行需求匹配,迅速罗列出符合需求方要求的金融产品,且随着平台与银行等金融机构的合作深化,进一步简化了金融产品和服务的交易程序。此外,供给方也将根据需求方的需求大数据进行自身产品设计和业务设置的优化,从而进一步提高金融产品与服务和市场需求的契合度,提升了金融资源的配置效率。

2.2 融360平台的基本特征

2.2.1 平台化经营,金融新中介

在前文的分析中,我们分析到互联网金融的重要作用就是使金融行业的专业特性淡化,降低大众参与金融活动的门槛和难度,同时大力推动金融脱媒,实现金融活动的“去中心化”,最终最大幅度地消除金融系统交易的不对称性,降低金融系统的交易成本,提高金融资源的配置效率。但从本质来看,融360平台仍然具有金融中介的属性,融360平台在互联网金融或传统金融交易中,仍然充当金融资源供求双方的“联系人”、“撮合者”角色。但是,融360平台和传统的金融中介又具有显著的区别,因为融360通过贯彻互联网精神、利用互联网技术、创新互联网模式,成功地降低了传统金融的交易成本,甚至也降低了互联网金融的交易成本,是属于一种新型的互联网中介。

2.2.2 供需匹配快,便捷性突出

融360最突出的特点就是搜索、匹配、推荐、交易实现“四位一体”,环环相扣,既降低了需求方的信息获取数据,也利于供求方获取客户资源,且平台自身全程参与了供求双方的信用审核和评估,这直接提高了金融交易的可靠性,降低了金融交易的风险,极大地增加了金融交易的实现概率。从金融风险的视角分析,融360平台的便捷性是与互联网金融风险控制紧密相连的:首先,客户通过融360平台进行金融交易活动都要收到平台的审核和制约;其次,供求双方间的交易流程都有平台的直接参与,有利地降低了金融交易的技术性和专业性难度,利于供求双方沟通;最后,依托融360平台,能降低传统金融客户对互联网金融的质疑和不信任,进而提高互联网金融模式的可信度,最终促成金融交易顺利完成。

2.2.3 业务功能全,覆盖面较广

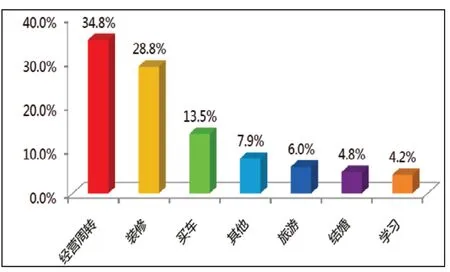

功能单一是目前互联网金融模式在发展过程中的一个制度性瓶颈,无论是“宝宝军团”、P2P、众筹、第三方支付,都有其业务功能的局限,这是由多方面因素决定的。第一,虽然互联网金融发展飞速,但现有互联网金融平台的实力有限,因此不可避免地限制了其业务功能,如第三方支付;第二,出于风险的考虑,部分互联网金融产品的功能也受到压缩,如余额宝、掌柜钱包等“宝宝军团”;第三,为维护金融系统的稳定性,监管体系会制定差异化的创新约束,也使得许多互联网金融平台不能推行全方位的业务,如人人贷、微贷等P2P。然而,市场对业务功能的需求却是多样化,譬如贷款的需求动机差异性就十分明显,如图4所示。融360平台的互联网金融中介模式,使得他将不受这三者的制约,可以依据需求方的需求点,去与供给方的供给点相衔接,形成一个业务功能广泛的互联网金融生态圈,进一步拓宽了互联网金融产品和服务的覆盖面。

图4 2013年贷款用途分类

3 基于融360平台模式看我国互联网金融的探索与创新

3.1 加速消除供需客户间的信息不对称,持续降低互联网金融的交易成本

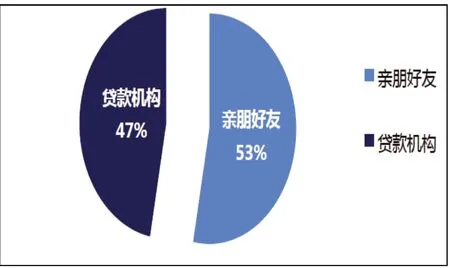

如前所述,信息处理是互联网金融的三大基本要素之一,是互联网金融的核心,构成了金融资源配置的基础。当前,我国大众对金融专业知识了解不够,但却对金融产品和服务的需求迫切,如在资金周转出现问题时,往往碍于面子会向金融机构筹款,如图5所示。

图5 出现资金周转情况下大众的策略选择

互联网金融融入了互联网开放、平等、自由的精神,加上互联网技术(大数据、低信息传递成本)的辅助,有效提高了风险定价和风险管理效率,降低了金融活动的综合准入门槛(资本、信用、文化水平),使得互联网金融相比于传统金融,有效的减少了金融交易双方的信息不对称。可以毫不犹豫地说,互联网金融与传统金融(商业银行间接融资,资本市场直接融资)的最大区别就在于其信息的处理方式。融360平台通过建立供求双方交易平台,对需求方的需求进行准确定位,同时对供应方进行有效梳理和分类,从而实现双方信息的对接,有效消除供需客户间的信息不对称,最终到达持续降低互联网金融交易成本的目的。

表1 2013年各职业贷款申请量占比及成功率

3.2 不断细分异质性客户的多样化需求,持续拓展互联网金融业务覆盖面

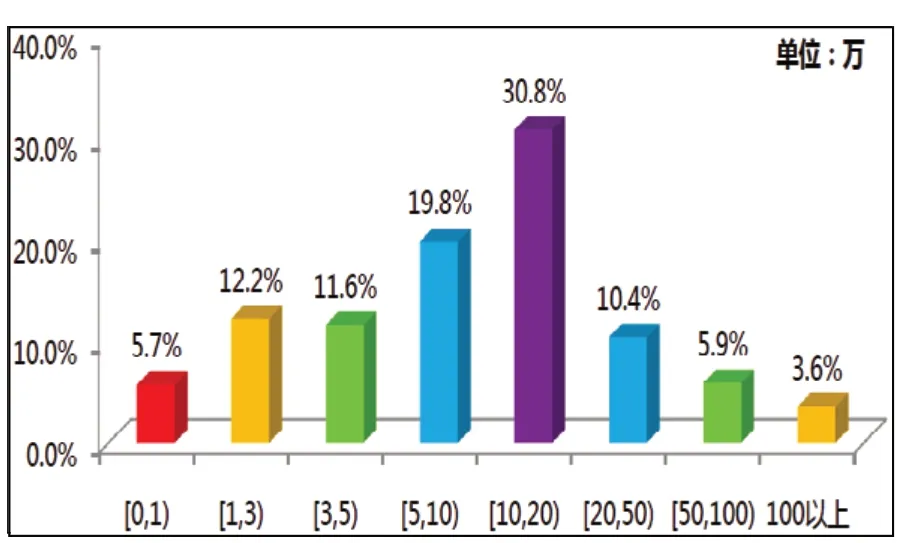

毫无疑义,融360平台的成功是互联网金融细分领域创新模式的成功,通过不断细分异质性客户的多样化需求,持续拓展互联网金融业务覆盖面,从而增强互联网金融模式的活力。当前,我国金融产品和服务需求差异性大,且其需求满足情况也大不相同,这主要是由于金融市场客户异质性决定的。我们从表1就可以看出,我国各职业的贷款需求量不一样,且成功率随着收入水平和社会地位的不同而不同,形成了一个金融产品和服务需求的“马太效应”。融360平台的成功之处在于细分客户的需求(如分为微贷、小额贷款、车贷、房贷等),通过细化需求的模式来降低金融交易风险,如图6所示,既满足了资金需求者的资金需求,又在不过分增加风险的前提下拓展金融业务覆盖面,这将是我国未来互联网金融创新的重要方向。

图6 融360平台贷款申请金额分布图

3.3 开始积极打造互联网金融生态系统,以期提高互联网金融的运行效率

我国互联网金融在初始阶段属于“单打独斗”式发展,各类互联网金融模式依赖网络巨头取得竞争优势,如BTA(百度、腾讯、阿里巴巴)。但是,随着互联网金融风险增大,互联网交易的违约率升高,如众多的P2P平台跑路,以至于监管层加大了对金融创新的监管力度,加之传统金融在互联网端的竞争开始发力。

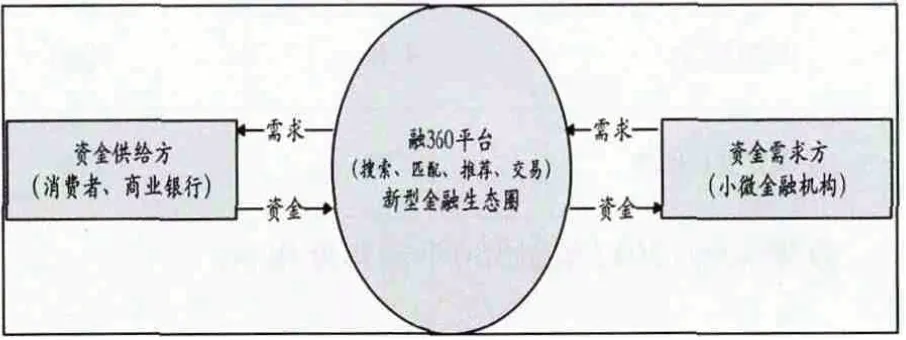

图7 新型互联网金融生态圈

由此,我国互联网金融的发展开始向构建新型互联网金融生态圈方向发展,各大互联网金融巨头开始联合发展,不断增强合作互信,如图7所示。融360平台是我国互联网金融打造新型金融生态圈的典型案例,各大互联网金融机构通过融360平台销售产品和服务,相互之间的业务功能互补,初步实现互联网金融模式的良性竞争,同时各大互联网金融巨头的合作能进一步加强单个互联网金融机构的风险抵御能力和应变能力,从而在系统层面降低互联网金融交易的不确定性风险。

[1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12).

[2] Ming Fan,Jan Stallaert and Andrew B.Whinston.The Internet and the Future of Financial Markets[J].Communications of the ACM,2000(11).

[3] 莫易娴.互联网时代金融业的发展格局[J].财经科学,2014(04).

[4] 陶娅娜.互联网金融发展研究[J].金融发展评论,2013(11).

[5] Franklin Allen,James McAndrews and Philip Strahan.E-Finance:An Introduction[J].Journal of Financial Services Research,2002(22).

[6] 刘超.对商业银行与电商平台相结合的互联网金融模式的研究[J].金融理论与实践,2014(11).

[7] 程华.互联网金融的双边市场竞争及其监管体系催生[J].改革,2014(07).

[8] Sven C.Beiger and Fabian Gleisner.Emergence of Financial Intermediaries in Electronic Markets:The Case of Online P2P Lending[J].BuR Business Research Journal,2009(2).

[9] 王念,王海军,赵立昌.互联网金融的概念、基础与模式之辨——基于中国的实践[J].南方金融,2014(04).

[10] 李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报(人文社会科学版),2014(04).

猜你喜欢

现代金融(2022年8期)2022-10-08

金桥(2018年12期)2019-01-29

电子技术与软件工程(2017年18期)2018-01-28

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

时代金融(2017年9期)2017-04-20

重庆大学学报(社会科学版)(2016年2期)2016-05-19

股市动态分析(2015年50期)2015-01-05

意林(2008年23期)2008-05-14