产品生命周期成本集成研究

2015-03-09 07:34:03水会莉

会计之友 2015年5期

水会莉

【摘 要】 根据机械制造业民用产品的特点,界定了产品生命周期成本的阶段划分,运用系统工程的原理将阶段划分为任务,将任务分解为活动,分析了完成任务与所消耗资源的对应关系;构建了基于阶段、任务、成本要素的多维成本分解体系与对应的模型;通过成本信息集成模型,说明了基于任务与成本要素进行产品生命周期成本管理的实现原理。

【关键词】 制造业; 产品生命周期; 成本要素; 成本管理

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2015)05-0017-03

一、引言

当前,面对日趋强化的资源环境约束,节约资源、节约能源已成为全球面对的重大问题。据统计,我国的能源使用效率仅为美国的26.9%,日本的11.5%。实践证明,只有当产品的生命周期成本得到有效控制,才能真正达到节约能源的目的。美国费吉尼亚州立大学教授、美国后勤学会副会长B.S·布兰查德最早将产品生命周期成本定义为系统和产品在确定的生命周期内的总费用,并根据费用发生的时间顺序将产品生命周期划分为研究开发、制造安装、运行维修、报废回收等阶段。在国际标准IEC300-3-3中,产品生命周期是指为产品概念阶段和产品处置之间的时间间隔,产品生命周期成本即产品生命周期内的累积成本,具体划分为概念和定义、设计与研制、制造、安装、运营和维护、退役处置六个阶段。我国于20世纪80年代引入产品生命周期成本法。在国家标准GB/T 6992.2-1997可信性管理部分中,将产品生命周期细分为概念和定义、设计和开发、制造、安装、运行和维护、处置六个阶段。具体项目解释同国际标准IEC300-3-3。

已有的产品生命周期阶段的划分主要强调了其寿命周期这个逻辑区间,阶段间活动之间的界限鲜有涉及。阶段划分的本意是更好地分解产品生命周期成本,以达到有效控制的目的。然而,由于阶段间缺乏一个明确的界限,使得各阶段成本的归集较为随意,容易导致产品生命周期成本归集过程中出现漏项或重复归集等问题,从而不利于产品生命周期成本的有效控制。另外,产品生命周期成本理论的提出及应用都是起始于军工领域,产品生命周期阶段的划分主要基于武器装备等军工产品研发、制造、安装、运营维护、退役处置等一体化过程来进行相应的划分。考虑到军工产品的特殊性,其产品生命周期阶段划分中并没有涉及销售阶段。然而,对于民用领域的机械制造业产品而言,销售阶段的成本在产品的成本中也占据了一定的比重。因此,已有的阶段划分并不利于民用领域机械制造业产品成本的有效归集与控制。

近年来,基于产品生命周期成本的研究在成本估算模型、生命周期成本评价、产品设计、整合系统开发、产品生命周期成本知识库构建等方面都取得了一定的研究成果,应用领域愈发广泛,研究视角趋于多元化。但是,对于产品生命周期成本基础数据的归集与计量,产品生命周期成本结构及成本动因的研究还显薄弱。根据已有的文献并结合我国机械制造业的实际,笔者将机械制造业产品生命周期划分为研究开发、制造、销售、使用与维护、退役与处置五个阶段,并以此为基础来进一步研究产品生命周期成本构成。

二、机械制造业产品生命周期各阶段的任务构成

产品生命周期各阶段由若干任务构成,而每一个任务的完成离不开特定的活动。各项任务及对应活动具有反复性及可持续性的特点。为了更好地分解产品生命周期成本,避免产品生命周期成本归集过程中出现漏项或重复归集等问题,需要明确各阶段的边界。通过专家访谈、市场调研等手段,确定研究开发阶段以产品市场需求调研为起点,至产品试运行结束;制造阶段以产品正式投产为起点,至验收入库结束;销售阶段以产品的推广为起点,至售后服务结束;使用与维护阶段以产品投入使用为起点,至停止使用结束;退役与处置阶段以产品退役为起点,至安全处置结束。基于此,可以将机械制造业产品生命周期各阶段进行任务分解,具体如式(1)所示:

P={Pd,Pm,Ps,Pu,Pt}=Pd={Td1,Td2,…,Td h} (h>1)Pm={Tm1,Tm2,…,Tm n} (n>1)Ps={Ts1,Ts2,…,Ts r} (r>1)Pu={Tu1,Tu2,…,Tu v} (v>1)Pt={Tt1,Tt2,…,Tt x} (x>1)

(1)

d,m,s,u,t分别对应研究开发、制造、销售、使用与维护、退役与处置阶段。

Pd→Cd;Pm→Cm;Ps→Cs;Pu→Cu;Pt→Ct

上式中:P代表产品全生命周期过程,T代表具体任务。每一阶段代表的过程受该阶段对应成本C的约束。产品生命周期各阶段对应任务及活动的分解是为了更好地分析产品不同状态下的成本构成情况,研究各阶段的成本动因,并根据其占据产品生命周期成本的比重,进一步加强产品生命周期成本的优化控制。

三、机械制造业产品生命周期成本要素

成本是企业为生产商品和提供劳务等所耗费物化劳动、活劳动中必要劳动的价值的货币表现,是商品价值的重要组成部分。我国财政部制定的《企业会计制度》对成本所下的定义为:“成本是指企业为生产产品,提供劳务而发生的各种耗费。”会计成本侧重于成本的归集及可计量性,依据现行会计准则,产品成本是指产品的生产成本,具体反映为原材料、燃料、工资及附加费、折旧费等项目。由于其依据会计主体假设,会计成本的归集主要局限于企业主体,而且集中于产品的生产环节,而产品生命周期成本跨越了单一的生产环节,跨越了企业的边界。因此决定了产品生命周期成本要素可以借鉴,但不能直接照搬现行会计准则的规定。

根据成本的内涵,结合现行会计准则中成本构成的界定,在对机械制造业产品生命周期各阶段任务及活动调研的基础上,笔者认为,产品生命周期各阶段任务的完成所需各项活动中对应的物化劳动、活劳动中必要劳动的价值的货币表现可反映为以下六个方面:(1)人工成本(L);(2)必要的设施、器材、设备成本(F);(3)材料成本(G);(4)燃料及动力成本(W);(5)法律约束成本(E);(6)外委服务成本(O)。其中:人工成本、材料成本、设备成本的归集、燃料及动力成本这四个方面主要是借鉴了现行会计准则中的成本界定,但突破了單一的生产环节;法律约束成本主要是指受现行清洁生产、循环经济法规等的影响需要额外支付的相关成本;外委服务成本主要是指对应一些外包的业务或其他五项无法直接核算的项目均通过外委服务成本来进行归集。以此六个方面作为产品生命周期的成本要素可以为产品生命周期成本的计量与归集提供直接依据。

四、基于任务与成本要素的产品生命周期成本之间的关系研究

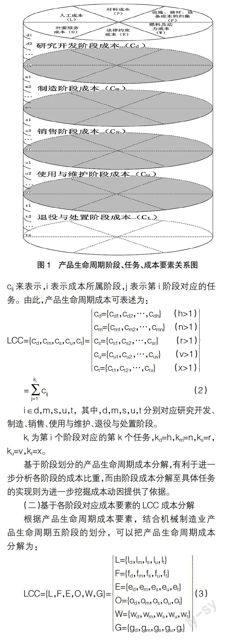

为了便于对产品生命周期成本实施有效的管理,真正实现产品全生命周期的成本控制,有必要把各阶段的综合成本及对应任务实现成本和成本要素相衔接,建立产品生命周期成本信息模型,既能分析不同阶段产品生命周期成本的特点,也可从不同阶段产品生命周期成本要素分析有效的控制因素,进一步提升产品生命周期成本控制的可操作性。产品生命周期各阶段成本与产品生命周期成本要素之间的关系如图1所示。

(一)基于各阶段对应任务实现的LCC成本分解

产品生命周期成本的产生取决于生命周期内五个阶段任务的实现。假设各阶段对应任务实现所产生的成本用cij来表示,i表示成本所属阶段,j表示第i阶段对应的任务。由此,产品生命周期成本可表述为:

LCC={cd,cm,cs,cu,ct}=cd={cd1,cd 2,…,cd h} (h>1)cm={cm1,cm 2,…,cm n} (n>1)cs={cs1,cs 2,…,cs r} (r>1)cu={cu1,cu 2 ,…,cu v} (v>1)ct={ct1,ct 2,…,ct x} (x>1)

=■c■ (2)

i∈d,m,s,u,t,其中,d,m,s,u,t分别对应研究开发、制造、销售、使用与维护、退役与处置阶段。

ki为第i个阶段对应的第k个任务,kd=h,km=n,ks=r,ku=v,kt=x。

基于阶段划分的产品生命周期成本分解,有利于进一步分析各阶段的成本比重,而由阶段成本分解至具体任务的实现则为进一步挖掘成本动因提供了依据。

(二)基于各阶段对应成本要素的LCC成本分解

根据产品生命周期成本要素,结合机械制造业产品生命周期五阶段的划分,可以把产品生命周期成本分解为:

LCC={L,F,E,O,W,G}=L={ld,lm,ls,lu,lt}F={fd,fm,fs,fu,ft}E={ed,em,es,eu,et}O={od,om,os,ou,ot}W={wd,wm,ws,wu,wt}G={gd,gm,gs,gu,gt}(3)

式(3)中,li、fi、ei、oi、wi、gi分别对应第i阶段的人工、设备、法律约束、外委服务、燃料及动力、材料成本。

(三)基于任务与成本要素的LCC成本分解

为便于多角度地分析产品生命周期成本,进一步挖掘成本动因,有必要对基于任务与成本要素的产品生命周期成本进行分解,假设基于各项任务实现对应成本要素中单位任务量成本分别为:l',f',e',o',w',g',相应的第i阶段折合的任务量分别为ai,bi,ci,θi,βi,λi,i∈d,m,s,u,t,则:

■■=■ (4)

LCC=■c■=■=■ (5)

i∈d,m,s,u,t,其中,d,m,s,u,t分别对应研究开发、制造、销售、使用与维护、退役与处置阶段。Ki为第i个阶段对应的第k个任务。

通过式(4)、式(5)可以建立产品生命周期成本阶段、任务与成本要素的数据联系,实现对产品生命周期成本动因的跟踪管理,并根据实际过程—任务—活动与资源的消耗,构建集成信息模型,为成本估算、成本控制以及设计新产品的目标成本提供基础。

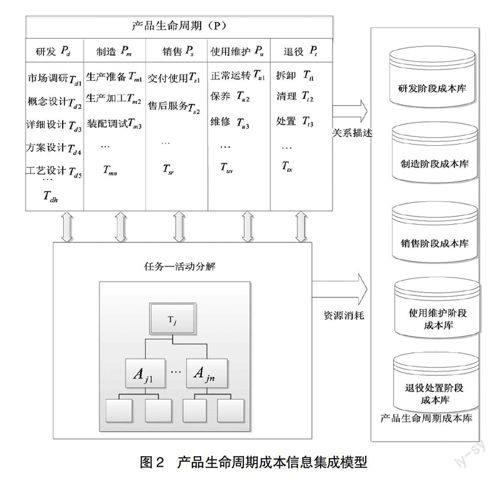

五、基于任务与成本要素的产品生命周期成本信息集成模型

基于任务与成本要素的LCC分解,是产品生命周期成本管理的基础。管理的主要对象是完成任务的活动及活动消耗的资源。因此按阶段─任务─活动归集资源消耗,是组织成本数据库的逻辑主线,以此为基础构建的成本数据库可清晰地反映成本发生的因果关系,实现成本的追溯,为成本的分解和控制提供科学有效的依据。产品生命周期成本信息集成模型如图2所示。图2中每个阶段的成本数据库存储了过程与任务的对应关系、任务与活动的对应关系、每个活动与所消耗的各种资源的对应关系。而每个阶段的数据库都是面向具体的产品或零部件,当产品由抽象属性变为具体实例时,产品设计阶段的成本库、制造阶段的成本库、销售阶段的成本库、使用阶段的成本库及维护处置阶段的成本库,就会通过实际产品将这些相对独立的成本库由具体的产品关联起来,形成产品生命周期的总成本。这样设置数据库既可以体现各阶段管理的重点,又可以实现纵向的关联统一管理。

六、结语

由于产品生命周期成本管理跨度大、范围广、涉及部门多、管理难度大,尽管生命周期成本理论提出已有半个多世纪,应用领域不断扩大,但大多研究与应用都是基于某个视角(用户或生产者)进行的。本文基于社会视角,应用系统工程的原理,清楚界定了生命周期划分的阶段,并结合机械制造业产品的特点,将阶段分解为任务,将任务分解为活动,而每项任务的完成必须有多个活动支持,执行活动必定要消耗资源即产生成本。按照这种清晰的思路即成本发生的因果关系,建立了过程—任务模型、成本分解模型、成本要素模型。最后通过信息集成模型,将确立的模型实例化,说明了模型的应用。该研究成果为构建成本知识库奠定了坚实的基础。●

【参考文献】

[1] 日比宗平.寿命周期费用评价法——方法及实例[M].高克栗,等译.北京:机械工业出版社,1984:2-16.

[2] Newnes L.B,Mileham A.R,Cheung W.M,Marsh R,Lanham J.D,Saravi M.E,Bradbery R.W.Predicting the whol-

elife cost of a product at the conceptual design stage[J].Journal Engineering Design,2008,19(2): 99-112.

[3] Roy,R.,Kelvesjo,S,Forsberg,S.and Rush,

C.Quantitative and qualitative cost estimating for engineering design[J].Journal of Engineering Design,2001,12(2):147-162.

[4] Curran,R.,Kundu,A.K.,Raghunathan,S.and Eakin,D.Costing tools for decision making within integrated aerospace design[J]. Concurrent Engineering,2001,9(4):327-338.

[5] Curran,R.,Price,M.,Raghunathan,S.,Benard,E.,Crosby,

S.,Castagne,S.and Mawhinney,P.Integrating aircraftcost modelling into conceptual design[J].Concurrent Engineering,2005,13(4):321-330.

[6] 舒啟林,王成恩.产品全生命周期信息模型研究[J].计算机集成制造系统(cims),2005,11(8):1051-1056.

[7] 韩庆兰.基于知识管理的成本控制研究[J].财务与金融,2008(3):64-67.

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

华人时刊(2019年15期)2019-11-26 00:55:50

会计之友(2016年23期)2017-01-09 08:48:14

中国市场(2016年31期)2016-12-19 22:56:05

中国市场(2016年36期)2016-10-19 04:22:24

中国市场(2016年36期)2016-10-19 04:14:26

中国市场(2016年33期)2016-10-18 13:39:43

科技视界(2016年21期)2016-10-17 19:22:21

中国市场(2016年29期)2016-07-19 04:13:59

商业会计(2016年6期)2016-04-07 02:08:16