女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据

2015-03-09 01:33黄荷暑周泽将

审计与经济研究 2015年4期

黄荷暑,周泽将

(安徽大学 商学院,安徽 合肥 230601)

女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据

黄荷暑,周泽将

(安徽大学 商学院,安徽 合肥230601)

[摘要]以2008—2012年沪深两市自愿披露社会责任报告的A股上市公司为样本,实证检验了女性高管对企业社会责任信息披露的影响。研究结论表明,女性高管与企业社会责任信息披露水平显著正相关。进一步研究发现,信任环境对女性高管与企业社会责任信息披露之间的正相关关系产生了促进作用;相对于非国有企业,国有企业女性高管对企业社会责任信息披露水平的正面影响更为显著。

[关键词]女性高管;企业社会责任;信息披露;信任环境;产权性质;高管性别特征;公司特征;公司治理

一、引言

近年来,环境污染、食品安全和生产安全等事件频繁发生,企业社会责任(Corporate Social Responsibility,CSR)问题正受到前所未有的关注,各利益相关主体对社会责任信息披露的需求也日益强烈。为了顺应这一趋势,监管部门开始陆续制定一系列政策法规,要求上海证券交易所“上证公司治理板块”样本公司、发行境外上市外资股的公司、金融类公司和深圳证券交易所“深圳100指数”上市公司从2008年开始在披露年报的同时披露企业社会责任报告。在一系列政策的影响下,披露社会责任报告的公司数量快速增长,2008—2012年发布社会责任报告的公司数量分别为371家、471家、516家、582家和644家。然而据统计分析,我国上市公司社会责任信息披露的整体水平令人担忧,而且披露水平差异较大。学术界也逐渐开始探索这一差异背后的原因。

关于企业社会责任信息披露影响因素的研究,大量的文献围绕公司特征和公司治理两个维度展开,也有部分学者将研究视角转向公司高管的个人特质和公司所处的制度环境[1-7]。高管性别特征作为公司治理中结构多元化和公司高管个人特质的交叉领域,可能是企业社会责任信息披露的重要影响因素,然而却长期为学术界所忽视。女性高管在全球范围内已广泛存在,一些国家甚至通过立法的形式对女性董事比例提出了强制性要求,最为典型的是挪威。在中国,上市公司的女性高管也已悄然崛起。据《中国企业家》杂志发布的上市公司女性高管2010年度报告摘要显示,已聘请女性董事或高管的上市公司所占比例达到67.17%。致同会计师事务所2014年发布的一份《国际商业问卷调查报告》显示,受访中国内地企业中女性高管的比例为38%,在全球位居前列。基于此,本文以2008—2012年①2008年之前证券监管部门只是引导和鼓励上市公司发布社会责任报告,并无强制要求,发布社会责任报告的上市公司屈指可数;此外,专业权威的企业社会责任第三方评级机构润灵环球责任评级(RKS)从2009年开始对A股上市公司2008年社会责任报告进行评分,社会责任信息披露质量的衡量才有了统一可参照的标准,因此本文选择2008年以后的样本进行研究。沪深两市自愿披露社会责任报告②强制披露的社会责任报告不完全是管理层自主意愿的产物。的A股上市公司为样本,尝试研究女性高管对企业社会责任信息披露的影响。

本文可能的贡献主要体现在以下几个方面:(1)现有文献研究的多是女性董事对企业社会责任信息披露的影响,本文将研究视角延伸到女性高管(包括董事、监事和其他高级管理人员),拓展了企业社会责任信息披露影响因素的研究;(2)以往涉及女性高管与企业社会责任的研究多数关注的是人口统计特征领域或社会责任履行方面[6,8-9],本文则重点将高管性别特征与企业社会责任信息披露相结合进行深入分析;(3)本文进一步将社会信任环境和企业产权性质作为女性高管影响企业社会责任信息披露的情境变量进行考察,这有助于明晰女性高管对企业社会责任的影响机理。

二、文献回顾与研究假设

(一)文献回顾

已有文献关于女性高管与企业社会责任的研究主要沿着两条路径展开:一是以Hambrick和Mason的高阶理论(Upper echelon theory)为基础[10],将性别作为高管人口统计特征的一个方面对企业社会责任进行研究;二是基于董事会性别多元化的视角研究女性董事对企业社会责任的影响。

高阶理论认为,高层管理者的认知基础和价值观能够被易于观测和获取的人口统计特征(包括年龄、任期、教育和职业经历等)替代,并能有效影响企业的战略选择。Thomas和Simerly较早从高阶理论的视角研究了企业社会责任问题,发现高管的背景和任期是企业社会责任绩效的决定因素[5]。孙德升认为企业的社会责任行为能够通过高管团队的某些特征,如年龄、教育、任期、职业经验等预测出来[11]。张正勇和吉利研究发现企业家(董事长)性别特征与企业社会责任信息披露水平之间的关系不显著[6]。孟晓华等研究表明女性高管比例的提高有助于企业环境责任的履行[9]。Manner研究发现企业社会责任表现与女性CEO正相关[12]。以上实证研究结论存在较大的差异,原因可能在于:(1)不同国家的制度文化会影响到企业社会责任的表现,同一国家不同时期的企业社会责任表现也是不同的;(2)对企业社会责任表现评价指标的选择存在较大差异;(3)关于高管范围的界定不同。

多元化的董事会构成更加有利于发挥其科学决策的功能,具有3名或者更多女性董事的董事会能够与外部利益相关者进行更有效的沟通,更加倾向于关注顾客满意度、员工满意度以及企业社会责任等。Wang和Coffey的研究表明,董事会成员中有女性时公司参与社会责任活动的水平更高[13]。Fernandez-Feijoo等发现拥有3名及以上女性董事的公司会披露更多的企业社会责任战略和担保声明方面的信息[14]。

综上所述,国内外现有的文献表明女性高管在企业社会责任活动中产生了重要的影响,也为女性高管与企业社会责任问题的进一步研究提供了理论基础和大量的经验证据。但基于高阶理论的研究只是将性别作为高管人口统计特征的一个方面纳入到企业社会责任的研究中,基于董事会性别多元化的研究仅仅关注女性董事对企业社会责任的影响,且已有研究关注的多是企业社会责任的履行方面,而专门针对高管性别特征对企业社会责任信息披露影响的研究还鲜见于当前的学术文献中,这也为本文的研究提供了机会。

(二)理论分析与研究假设

在处理道德问题时,女性与男性有着明显不同的思维方式。女性主义关怀伦理学(Feminine ethics of care)认为,女性倾向于把道德定义为基于人与人之间的相互依赖关系而产生的对他人的责任意识,奉行一种强调“关系与责任”的关怀伦理;而男性则倾向于将道德视为基于个人独立存在的对个人权利和独立性的追求,奉行一种重视“权利和规则”的公正伦理。女性对企业社会责任的影响正是通过女性所特有的“移情关怀”来实现的。“移情”是女性主义关怀伦理学的核心,是指对那些处在困境中的人们给予帮助的一种情感回应,它包括同情和关心。女性主义关怀伦理学所提倡的“关怀”则是以联系为基础,并认为人与人之间总是以各种方式联系在一起,相互依赖,进而基于这种依赖关系产生了相互责任的意识,“关怀”可以理解为一种责任,包含了人类最深的情感因素。因此,当女性参与到企业的高管团队中,可能因为“移情关怀”而更加关注企业与周围环境的关系以及企业在社会责任方面的表现。Bernardi等研究发现董事会中女性董事比例越高,公司进入“全球最具商业道德企业”排行榜的可能性更大[15]。

社会角色理论(Social role theory)认为,很多社会中劳动分工以性别为基础。传统社会,女性通常扮演着照顾家庭、养育子女的角色,而男性更多地被赋予外出赚钱养家的责任。由于社会分工的不同,女性(尤其是已婚或有孩子的女性)在家庭事务方面投入了更多的时间和精力,而在工作方面投入的相对较少。这种角色分工和性别认知造成了社会对女性的期望是抚养性和社会导向的,而非竞争性和绩效导向的。因此,当女性高管参与企业决策时,为了与“性别角色”相匹配,会更多地关注企业对社会的贡献、员工的工作质量和心理需求、客户的满意度等社会绩效方面的指标(男性高管则更多地关注企业的利润、销量、投资回报率等经济绩效方面的指标),以符合社会期望的方式获取社会的认同。Ibrahim和Angelidis采用标准普尔的公司数据分析发现,男性董事比较注重企业的经济绩效,而女性董事更多地关注企业社会责任的履行[16]。Boulouta也认为,女性董事更加关注企业的社会责任问题[17]。

董事会的性别多元化提高了董事会的决策质量和效率,进而提升了董事会监督公司信息披露的能力。有研究表明,女性董事可能会花更多的时间和精力为董事会会议做准备,因而女性董事在履行董事会职责方面比男性董事做得更好。此外,由于背景和资源的不同,女性董事对企业内外部环境及发展战略有着不同于男性董事的解读,女性董事参与到董事会决策中,增加了董事会的异质性,给董事会决策带来了多样化的观点和多维的信息,从而提高了董事会决策的质量。Gul等发现女性董事比例高的上市公司股价反映了更多的公司特征信息,即女性董事有助于增加股价信息含量[18]。Fernandez-Feijoo等研究发现,拥有3名及以上女性董事的公司会披露更多的企业社会责任信息[14]。

综上所述,由于女性的移情动机和性别的角色差异,女性有更强烈的社会责任导向。女性董事通过参与董事会决策,会积极促进企业披露高水平的社会责任信息。因此,本文提出如下假设。

假设1:限定其他条件,女性高管与企业社会责任信息披露水平显著正相关。

信任是一国传统文化的产物,往往代表着传统的信仰和价值观,在一个地区经过世代相传而不易发生变化。不论对于一个国家的经济增长和社会进步,还是对于个体交易双方,社会信任都是一种重要的社会资本。在商业经济领域,社会信任的重要功能在于能够为人们提供稳定的心理预期,从而降低由于信息不对称所产生的交易双方事前的信息搜集成本、事后的监督执行成本以及协商成本。考虑到社会信任存在着基于声誉的“连坐机制”,地区声誉的好坏将会影响企业及个人交易行为的选择,因此一个地区社会信任环境的差异会对该地区企业和个人的行为产生重要影响。按此逻辑,企业的社会责任行为可能也会受到信任文化的冲击。

具体来说,企业所在地区的信任程度越高,该地区企业的交易成本越低,交易的风险也越小,企业自愿披露社会责任信息作为一种信号传递行为,就越容易被资本市场和社会公众识别,从而提高企业的声誉,以便获取更多的社会资本。在重复博弈的过程中,基于经济理性的考虑,企业会积极披露社会责任信息。在信任的社会环境下,人与人之间相互信赖并能友好真诚地合作,尤其对重视和谐、强调关系与责任的女性高管来说,会有更强烈的意愿促进企业关注员工利益、消费者利益以及环境保护等社会责任方面的问题并如实披露社会责任信息,企业社会责任信息的透明度和可靠性就更高。此外,女性在经济决策中往往表现出风险厌恶的特质,当企业面临的信任环境较差时,人与人之间的信任度较低,信号传递的有效性将会减弱,企业自愿披露社会责任信息作为信号传递以获取社会资本的行为便具有较大的风险和不确定性,对厌恶风险的女性高管而言,可能就会减少甚至放弃对该项社会资本的投入,使得企业履行社会责任和自愿披露社会责任信息的积极性大大降低。

签于此,本文提出如下假设。

假设2:限定其他条件,相对于低信任度地区,信任度较高地区的女性高管与企业社会责任信息披露水平的正相关关系更为显著。

三、研究设计

(一)样本选择与数据来源

本文选择披露社会责任报告的沪深A股上市公司作为初始样本,研究区间为2008—2012年,并按以下标准进行筛选:(1)剔除了四类要求强制披露社会责任报告的上市公司;(2)剔除了金融行业的上市公司;(3)剔除了ST、*ST等非正常交易状态的上市公司;(4)剔除了净资产小于0的上市公司;(5)剔除了相关数据缺失的上市公司。最终,本文得到753个样本观测值。文中社会责任报告信息来自巨潮资讯网,社会责任报告评分来自润灵环球责任评级官方网站,企业性质和交易状态数据来自CCER数据库,其余数据来自CSMAR数据库。

(二)模型设定与变量定义

为了检验女性高管对企业社会责任信息披露的影响,即假设1,本文构建如下模型。

CSR=α+β1FEMALE+β2TRUST+β3OWNERSHIP+β4DUAL+β5BOARD+β6MSHARE+β7SIZE+

β8LEV+β9ROE+β10SOE+β11LIST+β12INDUS+λYEAR+ε

(1)

在模型(1)中,CSR是因变量,代表企业社会责任信息披露水平。本文采用润灵环球(RKS)社会责任报告评级系统对上市公司社会责任报告的评分结果作为企业社会责任信息披露水平的衡量指标,评分越高表示社会责任信息披露水平越高[19-21]。

FEMALE是解释变量,代表女性高管,本文采用两种方式加以度量:女性高管人数FNUM和女性高管虚拟变量FDUM(若女性高管人数大于3/4分位数时取1,否则取0)*在本文的研究样本中,拥有女性高管的公司占比达到88.57%,女性高管人数的中位数为2,3/4分位数为4,最大值为9,呈现明显右偏。关键多数理论也认为女性达到一定数量才能对董事会决策和效率产生实质影响。因此本文参考Gul的做法,选择3/4分位数刻画女性高管虚拟变量[18]。。TRUST表示社会信任度,本文借鉴张维迎和柯荣住委托“中国企业家调查系统”2000年通过中国跨省信任调查得出的我国各地区(包括31个省、自治区和直辖市) 社会信任指数,社会信任指数越大表示信任度越高,信任状况越好[22-24]。

此外,参考以往的研究,模型还控制了以下变量:公司治理变量(OWNERSHIP、DUAL、BOARD、MSHARE)公司特征变量(SIZE、LEV、ROE)产权性质SOE上市地点LIST行业和年度虚拟变量。

进一步,为了检验不同社会信任环境下女性高管对企业社会责任信息披露影响的差异,即假设2,本文基于模型(1),根据样本所在地区的社会信任指数(TRUST)按高于3/4分位数和低于1/4分位数进行分组,将样本观测值区分为高信任组(127个)和低信任组(175个),分别对女性高管与企业社会责任信息披露的关系进行检验。

四、实证研究结果分析

(一)描述性统计和相关性分析

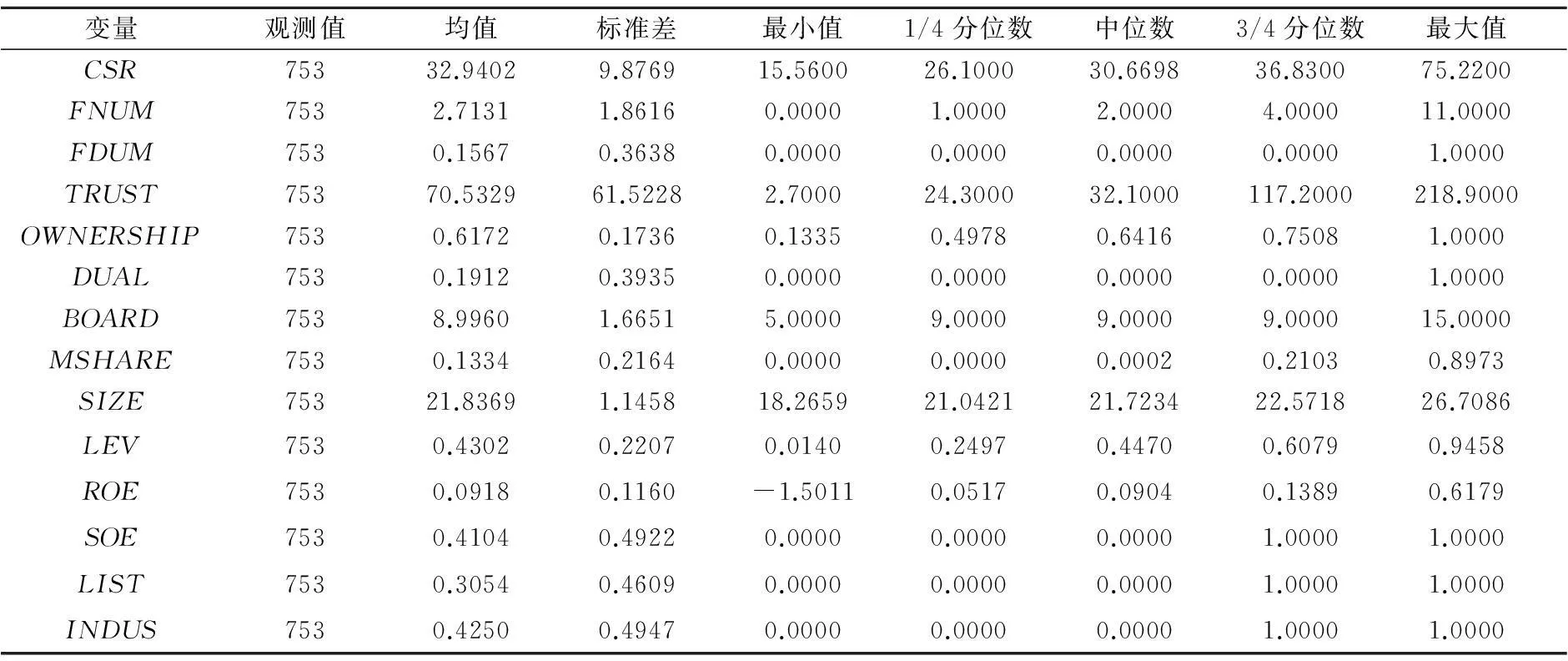

1.变量的描述性统计

各变量详细的描述性统计结果如表1所示。CSR的均值仅为32.9402,远没有达到及格线60分,标准差为9.8769,反映我国上市公司自愿披露社会责任报告的整体水平不高,而且披露水平差异较大。样本公司中,FDUM的均值达到15.67%,女性高管多于4人的公司已占据一定的比例。TRUST的最小值为2.7000,最大值为218.9000,反映我国各地区间信任度存在较大的差异。在董事会特征方面,约19.12%的样本公司选择了董事长兼任总经理的岗位设置模式;样本公司的董事会平均规模已达到9人。ROE的均值为0.0918,标准差为0.1160,表明自愿披露社会责任报告的公司有盈利有亏损,而且经营业绩之间差异较大。此外,自愿性披露社会责任报告的公司中,国有企业占据41.04%,重污染行业达到42.50%,深交所上市的公司相当于上交所的两倍。

表1 变量的描述性统计

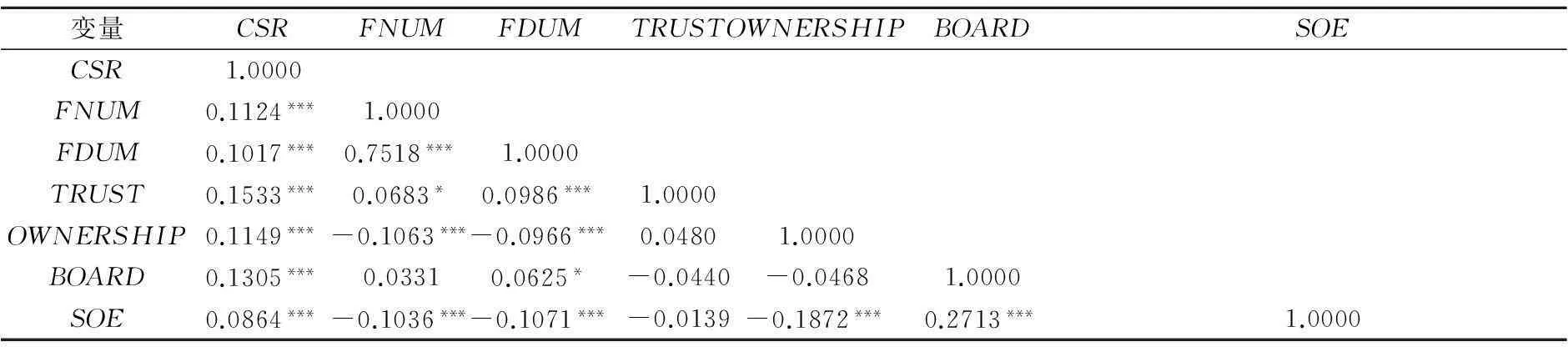

2.变量的相关性分析

表2 主要变量间的Pearson相关系数

注: *、**、***分别代表在10%,5%和1%水平上显著(双尾)。

表2报告了本文主要变量间的Pearson相关系数。企业社会责任信息披露水平CSR与女性高管人数FNUM和女性高管虚拟变量FDUM均在1%的水平上显著正相关,初步支持了假设1。CSR与社会信任度TRUST显著正相关,表明在信任度高的地区,企业社会责任信息披露的水平也较高。CSR与前十大股东的持股比例OWNERSHIP在1%的水平上显著正相关,说明上市公司的股权集中会有助于提高社会责任信息披露水平。CSR与董事会规模BOARD显著正相关,表明在本文的研究样本中,董事会规模越大的公司社会责任表现越好。CSR与产权性质SOE在5%的水平上显著正相关,说明国有企业承担了较多的社会责任。另外,其余自变量之间相关系数均小于0.40,表明模型不存在严重的多重共线性问题(限于篇幅略去)。

(二)普通OLS回归分析

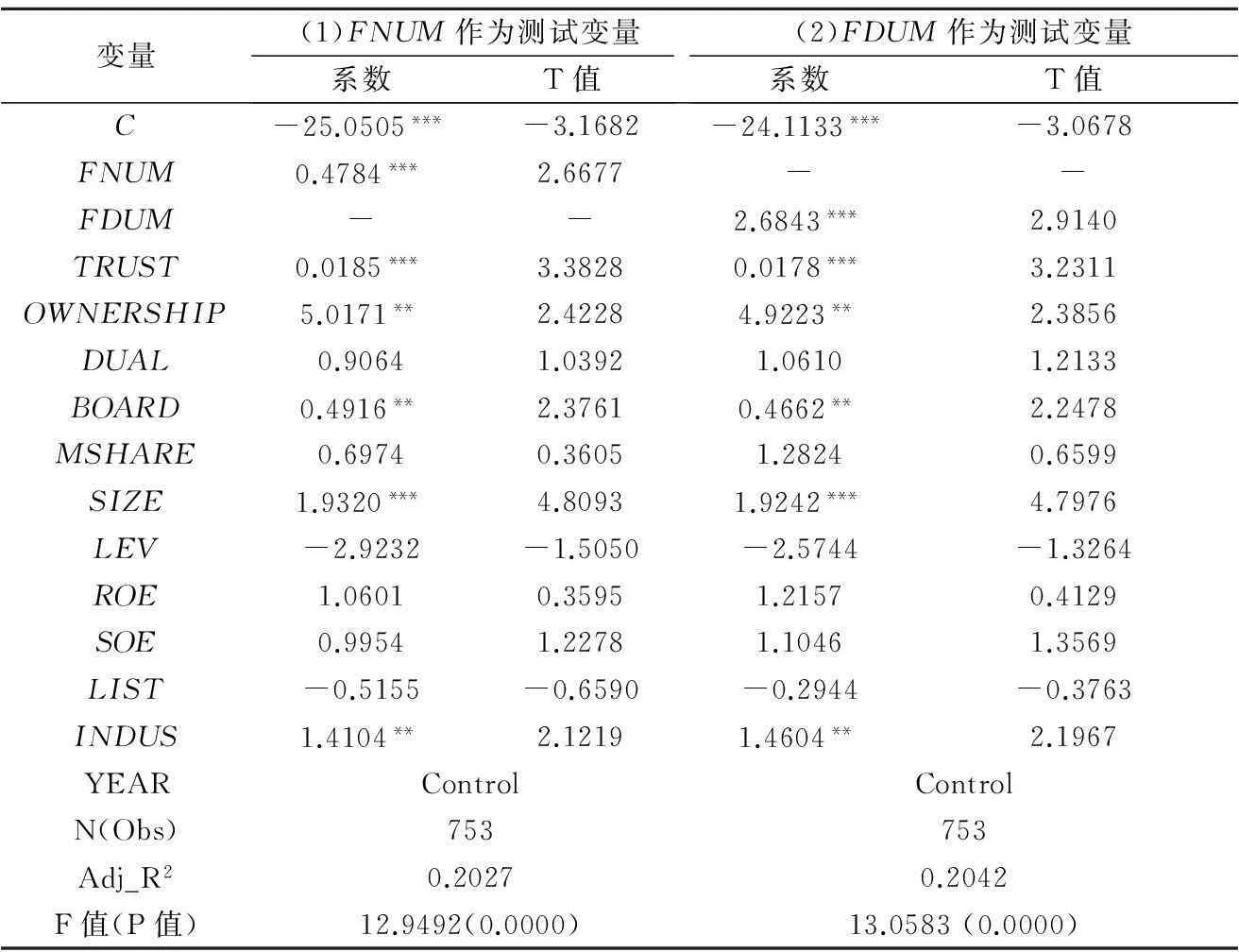

表3报告了女性高管与企业社会责任信息披露的OLS多元回归结果。第(1)列和第(2)列分别以女性高管人数FNUM和女性高管虚拟变量FDUM为测试变量。

第(1)列结果显示,FNUM的系数在1%的水平上显著为正(系数=0.4784,T值=2.6677),表明上市公司女性高管人数越多,企业社会责任信息披露的水平越高。第(2)列中,FDUM与CSR在1%的水平上显著正相关(系数=2.6843,T值=2.9140),说明当上市公司女性高管人数超过4人时,企业社会责任信息披露的水平会显著提高。上述结果联合支持了假设1,即女性高管与企业社会责任信息披露水平显著正相关。

在控制变量中,第(1)列和第(2)列基本保持一致。社会信任度TRUST均在1%的水平上显著正相关,表明在信任度高的地区,企业社会责任信息披露的水平也较高,说明企业社会责任行为确实受到了信任文化的影响。前十大股东的持股比例OWNERSHIP的系数均在5%的水平上显著为正,说明上市公司的股权集中度越高,企业社会责任表现越好。当股权集中度达到一定水平时,大股东有能力监督管理层,而且大股东更关注企业的长远利益以及企业与利益相关者的关系,因此,股权集中度的提高可能会促进企业社会责任的履行和社会责任信息的披露。董事会规模BOARD的系数均在5%的水平上显著为正,说明董事会规模越大,企业社会责任信息披露的水平越高。产权性质SOE的系数为正(T值分别为1.2278和1.3569),说明国有企业的社会责任信息披露水平要高于非国有企业。在中国特殊的制度环境下,受政府干预的影响,国有企业承担了更多的社会责任。此外,规模大的、资产负债率低的企业社会责任表现更好,这与以往的文献研究结论保持一致。

表3 普通OLS回归结果

注: *、**、***分别代表在10%,5%和1%水平上显著(双尾)。

(三)Heckman两阶段回归分析

上述普通OLS回归中并没有考虑样本选择性偏差问题,如果仅以自愿披露社会责任报告的公司为研究样本,得到的结果只表明那些自愿披露社会责任报告的公司中女性高管与社会责任信息披露水平的关系,而并不揭示女性高管对企业社会责任信息披露水平的实际影响。因此,本文使用Heckman两阶段回归对不可观测的样本选择性偏差进行控制。第一阶段,构造“自愿披露选择”的Probit模型(2),以全样本(由753个自愿披露社会责任报告的观测值和6693个未披露社会责任报告的观测值共同组成)为研究对象,以企业是否自愿披露社会责任报告VOLUNTARY作为被解释变量,模型中自变量的选择包括公司治理变量(OWNERSHIP、DUAL、BOARD、MSHARE)、公司特征变量(SIZE、LEV、ROE)、顾客远近度CP*若公司所在行业为纺织、服装、皮毛、食品、饮料、药品时取1,否则取0。、产品市场竞争HHI*赫芬达尔指数,用每个公司的营业收入除以该行业所有公司当年营业收入总和得到百分比,再将百分比的平方按照行业每年进行加总。、再融资SEO*若公司在t年或t+1年提出增发或配股预案时取1,否则取0。、产权性质SOE、社会信任度TRUST、上市地点LIST,从回归结果得到逆米尔斯比率(InverseMillsRation,IMR)。第二阶段本文将IMR加入模型(1)中作为控制变量,控制可能的样本选择偏差,如果IMR的系数是显著的,则表明研究样本存在选择性偏差,且通过Heckman两阶段回归可以有效纠正这种偏差。

VOLUNTARY=α+β1OWNERSHIP+β2DUAL+β3BOARD+β4MSHARE+β5SIZE+β6LEV+β7ROE+

β8CP+β9HHI+β10SEO+β11SOE+β12TRUST+β13LIST+ε

(2)

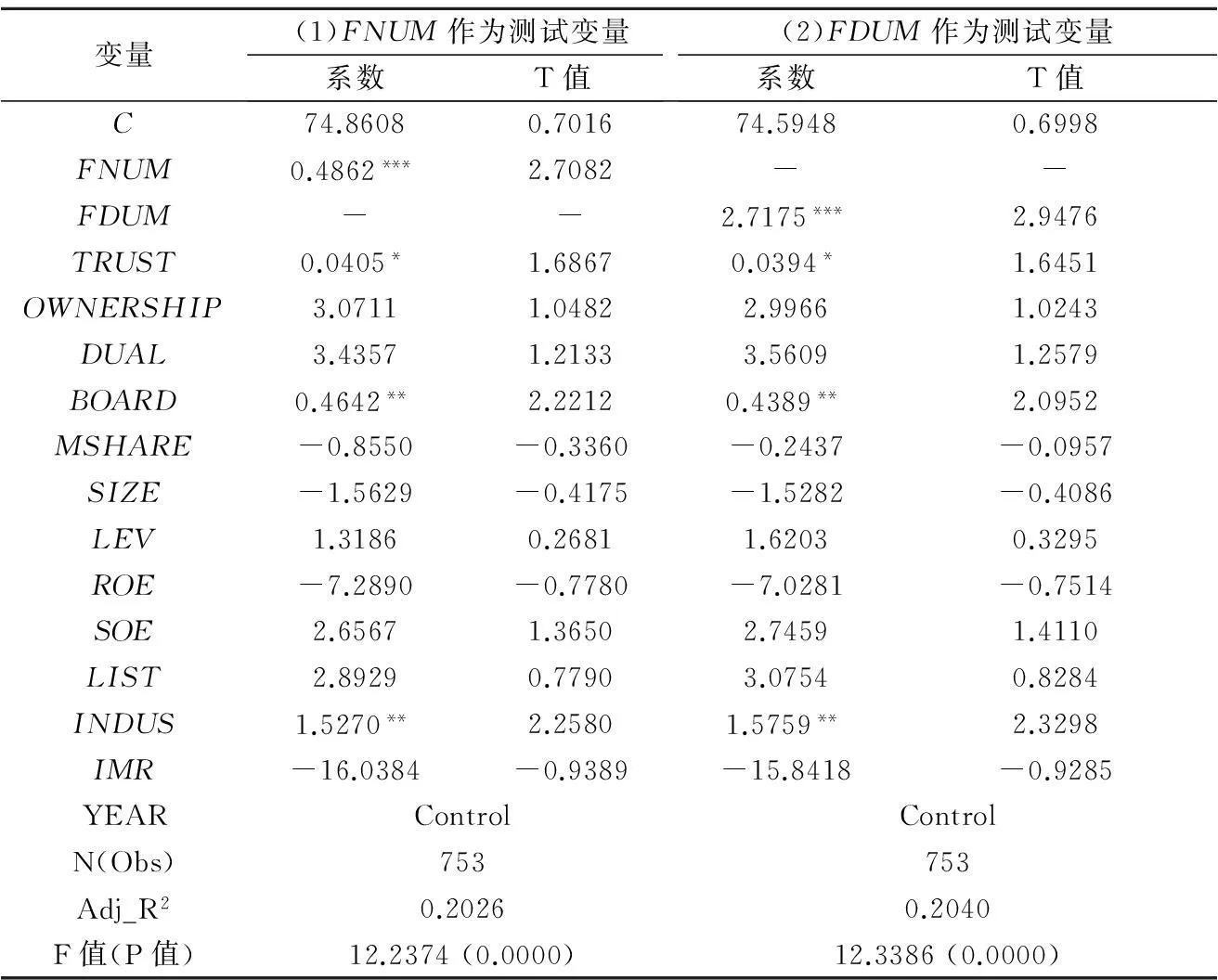

Heckman两阶段回归结果如表4所示。第(1)列、第(2)列FNUM和FDUM的系数均在1%的水平上显著为正(系数分别为0.4862和2.7175,T值分别为2.7082和2.9476),与表3相比,FNUM和FDUM的系数略有增大,显著性不变。这说明Heckman两阶段回归的结果仍然支持本文的假设1,女性高管与企业社会责任信息披露水平显著正相关。

表4 Heckman两阶段回归结果

注: *、**、***分别代表在10%,5%和1%水平上显著(双尾)。

(四)基于不同信任环境分组的回归分析

为了更深入了解女性高管对企业社会责任信息披露水平影响的作用机理,本文引入信任环境,对样本进行分组回归。表5列示了不同的信任环境下女性高管与企业社会责任信息披露的OLS多元回归结果,第(1)列和第(2)列分别以女性高管人数FNUM和女性高管虚拟变量FDUM为测试变量。在高信任组,FNUM和FDUM的系数分别在10%和5%的水平上显著为正(系数分别为1.0110和6.7718,T值分别为1.7472和2.5403);而在低信任组,FNUM和FDUM的系数都不显著(系数分别为0.2339和2.9308,T值分别为0.5835和1.2887)。上述结果联合支持了假设2,即相对于低信任度地区,信任度较高地区的女性高管与企业社会责任信息披露水平的正相关关系更为显著。

注: *、**、***分别代表在10%,5%和1%水平上显著(双尾)。

这也进一步表明,女性高管对企业社会责任信息披露的影响受到企业所在地区信任文化的约束,只有在信任的社会环境下,女性高管才会对企业的社会责任行为产生显著的积极影响。

(五)进一步分析

我国特殊的制度背景下,国有企业在一定程度上承担了本来应由社会和政府承担的职能。国务院国资委要求中央企业做好履行社会责任的表率,有条件的企业要定期发布社会责任报告或可持续发展报告。相对于非国有企业,国有企业履行社会责任的压力更大,公众对其披露社会责任报告的期望更高。因此,对奉行“关系与责任”的关怀伦理的女性来说,当她们参与到国有企业的高管团队时,会积极促进企业履行社会责任并披露社会责任报告以满足政府和社会公众等利益相关者的诉求。另外近年来,国资委逐渐淡化国企高管“直接任命”的选聘机制,国企高管的独立性和决策能力随之不断增强。而在非国有企业,大股东掌握着高管的聘任权,其决策都更多地体现大股东的意志,难以发挥实质性的作用。因此,较之非国有企业,国有企业的女性高管的独立性和决策能力更强,对企业社会责任行为的影响更大。

表6 基于产权性质分组的回归结果

注: *、**、***分别代表在10%,5%和1%水平上显著(双尾)。

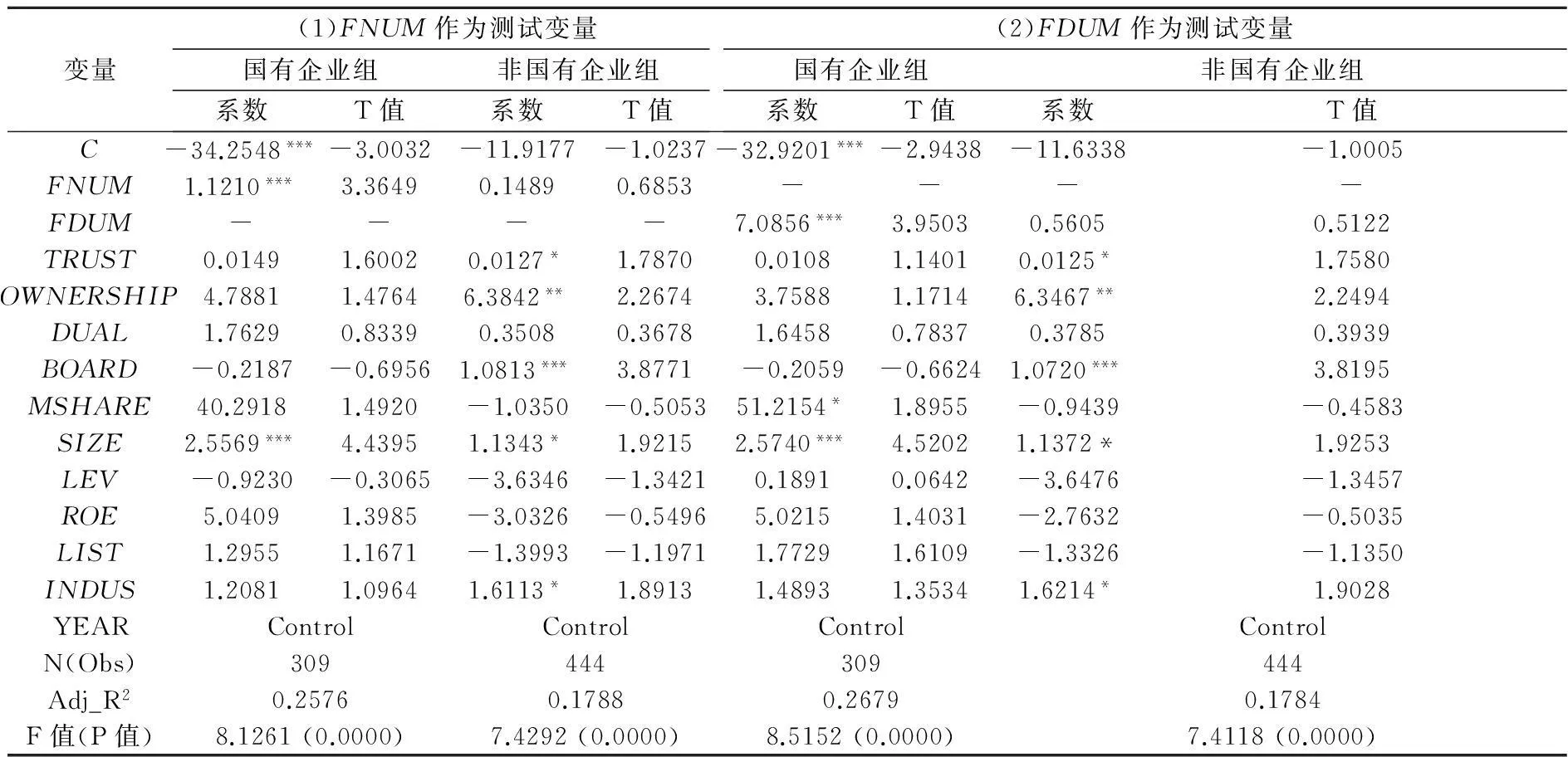

表6进一步根据最终控制人性质不同,将所有样本观测值区分为国有企业组和非国有企业组进行回归分析。结果显示,不论以女性高管人数FNUM还是以女性高管虚拟变量FDUM为测试变量,在国有企业组FNUM和FDUM的系数均在1%的水平上显著为正(系数分别1.1210和7.0856,T值分别为3.3649和3.9503),而在非国有企业组FNUM和FDUM的系数都不显著(系数分别为0.1489和0.5605,T值分别为0.6853和0.5122)。上述结果表明,相对于非国有企业,国有企业的女性高管对企业社会责任信息披露的影响更为显著。这意味着,尽管女性高管对企业社会责任信息披露水平产生了重要影响,但是针对不同的产权性质,这种影响的机理和影响程度是不同的,国有企业的社会责任面临社会公众的预期更强,国有企业的女性高管的独立性和决策能力相对更强,因此国有企业的女性高管对企业社会责任的正面影响更大。

(六)稳健性测试

为了检验以上研究结论的可靠性,本文进行了如下的稳健性测试,限于篇幅未报告回归结果。

1.润灵环球(RKS)社会责任报告评级系统每年都会更新至新版本,为了企业社会责任信息披露水平评价指标的可比性,本文进一步引入社会责任报告的评级得分CREDIT作为因变量进行稳健性测试。重复上述表3、表5、表6的回归,结果与前文保持一致,假设1和假设2得到了进一步的经验证据支持。

2.2008年是监管部门出台强制披露社会责任报告政策的第一年,加上2008年汶川地震这样一个突发性灾难事件的影响,企业社会责任活动可能呈现出非常规状态。因此本文进一步剔除2008年数据的影响,仅选择2009—2012年的样本重复前面的检验,具体结果无实质性变化。

3.在国内由于IPO的资源相对稀缺,企业为了成功上市而向资本市场传递更多的社会责任信息以树立良好的声誉和形象,可能是争取IPO资源的一种有效手段。因此,为了使结论更为稳健,本文进一步剔除当年IPO的样本重复上述回归,具体结果也没有发生明显的变化。

总之,在上述的稳健性测试中,所得出的主要结论与前文基本一致,表明本文的研究结论是稳健、可靠的。

五、研究结论与进一步研究方向

本文以2008—2012年沪深两市自愿披露社会责任报告的A股上市公司为样本,实证检验了女性高管对企业社会责任信息披露的影响。研究结果发现:(1)女性高管与企业社会责任信息披露水平显著正相关,表明女性高管参与企业决策对企业的社会责任活动产生了重要的影响;(2)进一步区分信任环境和产权性质后研究发现,女性高管对企业社会责任信息披露水平的显著正面影响仅在信任度较高的地区和国有企业存在,这表明女性高管对企业社会责任活动的影响受到企业所在地区的信任文化和产权性质的制约。本文不仅拓展了企业社会责任信息披露的影响因素的研究,同时也从高管性别特征的角度为高阶理论与企业社会责任的研究提供了新的证据。

本文研究的政策启示意义在于:(1)在当前的形势下,企业社会责任已经受到了社会各界的高度关注,也逐渐成为企业竞争优势新的增长点,而我们的研究结论表明女性高管对企业的社会责任活动产生了积极的影响。因此,我国监管部门可以以此为参考,在政策层面鼓励企业吸引更多的女性加入到高管团队中,积极改善高管团队的性别结构,促进企业社会责任的履行和社会责任信息的披露。(2)本文的研究还表明女性高管对企业社会责任活动的影响受制于信任环境和产权性质,因此监管部门在制定政策时还应考虑企业所处的制度环境,以保证政策切实有效施行。

由于数据和文章研究主题的制约,本文还存在以下改进之处:(1)从女性高管个人特征(如年龄、受教育程度、任职经验、是否为关键高管等)的角度研究女性高管对企业社会责任信息披露影响的调节作用。本文在研究女性高管与企业社会责任信息披露的关系时主要考虑了企业所在地区信任环境和产权性质的影响,而女性高管自身所具备的特征也会对其决策能力产生影响,进而影响企业社会责任行为的决策。(2)润灵环球(RKS)对企业社会责任报告的评分不仅从企业社会责任履行本身,而且从企业社会责任战略的制定和企业社会责任信息披露技术等方面给予了评价。本文仅选择了社会责任报告的综合评分作为企业社会责任信息披露水平的替代变量,因此可以进一步深入研究女性高管对企业社会责任战略的制定、企业社会责任的履行和企业社会责任信息披露技术等方面的具体的影响,丰富女性高管与企业社会责任研究的相关文献。(3)应用张维迎和柯荣住委托“中国企业家调查系统”2000年对全国跨省的信任调查数据作为社会信任的衡量指标[22],距离本文的研究区间已有较长时间,社会信任程度、地区的差异可能发生了一定程度的变化,这将可能对本文的研究结论造成影响,未来将适时引入学术界所使用的新度量方法展开进一步测试。以上是本文未来的研究方向。

参考文献:

[1]Cowen S S, Ferreri L B, Parker L D. The impact of corporate characteristics on social responsibility disclosure: a typology and frequency-based analysis[J]. Accounting, Organizations and Society, 1987,12(2) :111-122.

[2]沈洪涛. 公司特征与公司社会责任信息披露[J]. 会计研究,2007(3):9-16.

[3]Roberts R W. Determinants of corporate social responsibility disclosure: an application of stakeholder theory[J]. Accounting, Organisations and Society, 1992,17( 6):595-612.

[4]沈洪涛,杨熠,吴奕彬. 合规性、公司治理与社会责任信息披露[J]. 中国会计评论,2010(3):363-374.

[5]Thomas A S, Simerly R L. Internal determinants of corporate social performance: the role of top managers[J]. Academy of Management Proceedings, 1995:411-415.

[6]张正勇,吉利. 企业家人口背景特征与社会责任信息披露[J]. 中国人口·资源与环境,2013(4):131-138.

[7]田虹,姜雨峰. 企业社会责任履行的动力机制研究[J]. 审计与经济研究,2014(6):65-74.

[8]杜兴强,冯文滔. 女性高管、制度环境与慈善捐赠[J]. 经济管理,2012(11):53-63.

[9]孟晓华,曾赛星,张振波,李超. 高管团队特征与企业环境责任[J]. 系统管理学报,2012(11):825-834.

[10]Hambrick D C, Mason P A. Upper echelons: the organization as a reflection of its top managers[J]. Academy of Management Review, 1984, 9(2): 193-206.

[11]孙德升. 高管团队与企业社会责任:高阶理论的视角[J]. 科学学与科学技术管理,2009(4):188-193.

[12]Manner M H. The impact of CEO characteristics on corporate social performance[J]. Journal of Business Ethics, 2010, 93:53-72.

[13]Wang J, Coffey B S. Board composition and corporate philanthropy[J]. Journal of Business Ethics, 1992,11(10):771-778.

[14]Fernandez-Feijoo B, Romero S, Ruiz S. Does board gender composition affect corporate social responsibility reporting? [J]. International Journal of Business and Social Science, 2012,3(1):31-38.

[15]Bernardi R A, Bosco S M, Columb V L. Does female representation on boards of directors associate with the ‘Most Ethical Companies’ list?[J]. Corporate Reputation Review,2009,12( 3):270-280.

[16]Ibrahim N A, Angelidis J P. Effect of board members' gender on corporate social responsiveness orientation[J]. Journal of Applied Business Research, 1994,10( 1): 35.

[17]Boulouta I. Hidden connections: the link between board gender diversity and corporate social performance[J]. Journal of Business Ethics, 2013, 113(2):185-197.

[18]Gul F A, Srinidhi B, Ng A C. Does board gender diversity improve the informativeness of stock prices?[J]. Journal of Accounting and Economics, 2011,51(3):314-338.

[19]李姝,赵颖,童婧. 社会责任报告降低了企业权益资本成本吗?[J]. 会计研究,2013(9):64-70.

[20]朱松. 企业社会责任、市场评价与盈余信息含量[J]. 会计研究,2011(11):27-34.

[21]陈金龙,谢琦君. 社会责任、产权属性与融资约束[J]. 南京审计学院学报,2014(3):96-103.

[22]张维迎,柯荣住. 信任及其解释:来自中国的跨省调查分析[J]. 经济研究,2002(10):59-70.

[23]张敦力,李四海. 社会信任、政治关系与民营企业银行贷款[J]. 会计研究,2012(8):17-24.

[24]戴治勇. 法治、信任与企业激励薪酬设计[J]. 管理世界,2014(2):102-110.

[责任编辑:高婷]

Female Executives, Trust Environment and Corporate Social Responsibility Information Disclosure:Evidence from A-share Listed Companies with Voluntary CSR Report Disclosure

HUANG Heshu, ZHOU Zejiang

(School of Business, Anhui University, Hefei 230601, China)

Abstract:Taking a sample of A-share listed companies which disclosed CSR report voluntarily in Shanghai and Shenzhen Stock Exchanges from 2008 to 2012, our research empirically tests the influence of female executives on CSR disclosure. Results show that female executives have a significant positive impact on CSR disclosure. Moreover, trust in environment promotes a positive correlation between the female executives and CSR disclosure; compared to non-state-owned enterprises, female executives in state-owned enterprises have a greater effect on CSR disclosure.

Key Words:female executives; corporate social responsibility; information disclosure; trust in environment; property rights nature; executives sex features; corporate features; corporate governance

[中图分类号]F275.5

[文献标识码]A

[文章编号]1004-4833(2015)04-0030-10

[作者简介]黄荷暑(1979—),女,安徽安庆人,安徽大学商学院讲师,从事管理会计与企业社会责任研究;周泽将(1983—),男,安徽安庆人,安徽大学商学院副教授,博士,从事财务会计理论与公司治理研究。

[基金项目]国家自然科学基金青年项目(71302113);安徽省教育厅高校省级人文社会科学研究重大项目(SK2014ZD008);安徽省教育厅人文社会科学研究项目(SK2012B042);安徽大学青年科学研究基金项目(SKQN1114)

[收稿日期]2015-01-04

猜你喜欢

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

桃之夭夭B(2017年2期)2017-02-24

高中生·青春励志(2014年11期)2014-11-25

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24