基于结构化模型的公司债券信用利差分析——以“11超日债”为例

2015-03-08 00:39骆永芳

杭州电子科技大学学报(社会科学版) 2015年4期

金 辉,骆永芳

(杭州电子科技大学 经济学院,浙江 杭州310018)

基于结构化模型的公司债券信用利差分析

——以“11超日债”为例

金辉,骆永芳

(杭州电子科技大学 经济学院,浙江 杭州310018)

摘要:运用结构化模型,对我国债券市场上第一例违约债券——“11超日债”进行风险定价和信用利差计算,对比理论值与实际值的差异,并进一步建立回归模型分析影响公司债券信用利差的主要因素。研究结果表明,结构化模型低估债券实际信用利差,但能揭示信用利差变动的趋势;公司层面因素对公司债券信用利差变动起主要作用,主要是应收账款周转率、股价波动率和每股收益对公司债券信用利差影响最为显著。

关键词:结构化模型;公司债定价;信用利差;11超日债

债券市场是我国资本市场的重要组成部分,2004年以来进入高速发展阶段,市场规模迅速扩大,债券品种和交易工具也不断创新。2007年9月首次推出公司债券,其发行主体为股份制公司,由证监会负责审批。随后,公司债券的发行主体和规模逐步增加和扩大。截至2014年9月,我国公司债券市场上发行公司债券585只,总发行规模为7 757.15亿元。我国债券市场一直以来存在着刚性兑付现象,并未发生实质性的违约事件,随着发债规模的扩大化和融资主体的多样化,债券市场的发展逐渐进入成熟阶段。2014年3月7日,我国债券市场上出现首只违约债券—“11超日债”,也是首例实质性违约的公司债券。

“11超日债”(以下简称超日债)是由上海超日太阳能科技股份有限公司(以下简称超日公司)于2012年3月发行的公司债券,发行总额为10亿元,债券期限为5年,在发行之初发行主体和债券的信用级别均为AA级。超日公司所属行业是光伏产业,超日债发行之际正值国内光伏产业进入产能过剩、企业成本过高的低迷期。超日债的发行成功地筹措了公司经营发展需要的资金,但是并没有扭转公司的经营状况。超日债上市期间,由于公司经营状况的恶化及其股价的急转直下影响了该债券在二级市场上的表现。2013年1月,债券短期信用级别降至AA-,此后在短短4个月时间内降至CCC级。由于超日公司在2011-2012年连续两年出现亏损且经营状况未出现好转迹象,2013年5月深圳证券交易所做出该债券暂停上市决定,超日债于2013年7月8日起正式暂停上市。2014年3月11日,超日公司宣布超日债第二期利息无法按期全额支付,标志着“11超日债”的实质性违约发生。

一、 文献回顾

作为我国债券市场上第一只违约债券,“11超日债”违约事件的发生引起了广泛关注。杨筱燕等(2013)认为超日债违约可能性的高低取决于公司财务状况是否良好[1];杨芳(2014)从债券风险来源角度认为行业风险与发行主体经营风险对超日债违约产生重大影响[2];王鹏(2014)认为债券上市前,超日公司通过盈余管理行为掩盖了其真实财务状况,而之后的“业绩变脸”最终导致了债券违约[3];杨祝捷(2014)认为该债券可能存在违规上市和信息披露缺陷问题[4]。上述研究只是定性分析了债券违约原因,并没有定量分析该债券价格变动及相关因素对债券违约的影响。

结构化模型是公司债券定价的常用模型之一,对信用风险产生的经济根源有着清晰的描述,能够较为准确地预测信用风险的长期变化趋势。结构化模型的理论研究来源于Black-Scholes (1973)的期权定价理论[5]。Merton(1974)首次将该理论运用于信用债券定价,提出Merton(1974)模型,模型假定债券只能到期时违约,债券存续期间无风险利率保持不变,公司资产价值服从几何分布,公司资产价值结构简单由公司权益价值和债务价值组成,公司权益价值可看作以公司资产价值为标的资产的看涨期权,公司资产价值减去权益价值即为债务价值[6]。之后,Black and Cox(1976)等对模型假设进行扩展,认为当公司资产价值低于债券面值时,公司资不抵债,债券违约情况发生[7]。在实证研究中,Jones等(1984)首先运用结构化模型对1978~1981年间的27家公司数据进行实证分析,将Merton模型的定价结果和实际价格进行比较,研究发现:Merton模型会低估样本债券的信用利差,但是反映了实际利差的长期演化趋势[8]。Campbell等(2003)研究发现公司股票波动率是影响公司债利差变动的重要因素[9]。Bewley(2004)实证研究表明债券利差包含流动性风险,结构化模型内生因素不能完全解释债券利差[10]。

国内对于结构化模型在公司债券定价方面的研究相对较晚。在运用Merton模型导出理论利差的实证研究中(比如:周孝坤(2006);李晓庆(2010)),大多数实证结果都表明这些结构化模型都出现信用利差的低估现象[11-12]。对信用利差影响因素的研究中,任兆璋(2006)根据结构化模型确定债券个体性影响因素,指出杠杆率指标是影响违约风险最重要的变量[13]。王丽芳、刘兴革(2007)的研究表明剩余期限的作用举足轻重,而企业资产规模和企业杠杆率的参数估计值并不显著[14]。戴国强、孙新宝(2011)研究信用利差的宏观决定因素,实证结果表明企业债券信用利差变化与GDP指数变动、货币供给量正相关,而与无风险利率和收益率曲线斜率呈现反向变动关系[15]。赵静,方兆本(2011)研究中国公司债券市场信用利差变动,认为同国外成熟市场相比,公司股票波动率和财务杠杆率对债券信用利差变动解释力度不大[16]。李合怡,贝政新(2013)通过面板数据对公司债券信用影响因素进行分析,得出公司债券信用利差与公司权益价值波动率负相关,而与债券的流动性无关的结论[17]。

综合上述国内外研究发现,结构化模型主要是为债券面临的违约风险定价,实证研究中经常采用该模型分析债券的信用利差。债券信用利差的大小可以表示公司债券定价是否合理,从结构化模型出发研究影响债券信用利差的主要因素是该模型的重要应用。本文将采用结构化模型分析“11超日债”在违约前后的信用利差理论值与实际值的变化,并进一步研究影响债券信用利差的主要因素。“11超日债”作为我国债券市场上的首例违约债券,对其分析的结果将有助于投资者和监管者有效地判别和控制债券市场的信用风险。

二、基于结构化模型的债券信用利差分析

(一) 理论依据

根据上文第一部分介绍,Merton(1974)在研究信用风险债券定价时以Black-Scholes(1973)的期权定价公式为基础,公司资产价值由权益价值与债务价值组成,假设公司资产价值V遵循Ito过程,将公司权益价值看作是以公司资产价值为标的资产的看涨期权,债券违约定义为在债券到期日T,公司资产价值低于债务市场价值。假设公司在t时刻发行公司债券,债券总面值为F,到期时间为T,在T-t期间相应的无风险利率为r,且保持不变。Merton(1974)将看涨期权定价公式应用于计算权益价值(E),再将公司资产价值(V)减去权益价值(E),得到t 时刻的债券的理论价值,设为,具体表示如下:

Dt(V,T,σ,r,F)=VtN(-d1)+Fe-r(T-t)N(d2)

(1)

式中,

N(·)为累积正态分布

由此可以推导出,债券的理论信用利差为:

(2)

为了求出债券的理论信用利差,需要知道的参数为债券总面值(F),债券剩余期限(T-t),无风险利率(r),资产价值(V)及其波动率(σv)。其中,F、T和r可以从市场数据获得。由于在实际中无法直接得到公司资产价值及其波动率数据,根据看涨期权定价公式和Ito定理,可建立关于公司资产价值(Vt)与其波动率(σv)为未知数的方程组,即联立以下两个方程求解。

第一个方程是:

Et=VtN(d1)-Fe-r(T-t)N(d2)

(3)

第二个方程是:

σE=σv(Vt/Et)N(d1)

(4)

其中,Et、σE为t时刻权益价值及其波动率。由此可以得到t时刻的公司资产价值Vt和σv。

(二)数值计算

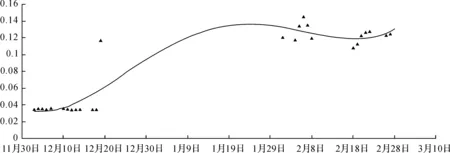

以超日债公开上市日期即2012年4月20日为初始日,计算出公司资产价值初始值(V0)。超日公司权益价值(E0)为29.5亿元*权益价值为流通股价值与非流通股价值之和。,权益价值波动率(σE)*历史波动率。为47.56%,“11超日债”剩余期限(T-t)为4.88年。考虑到市场数据的连续性和准确性,选取与超日债具有相同剩余期限的10年期国债到期收益率代表无风险收益水平(戴国强(2011)等、赵静(2011)),无风险利率为3.57%,债务价值(F)*债务市场价值。为 52.3亿元。由方程(3)和方程(4)计算可得,超日公司在初始日 的资产价值(V0)为71.14亿元,资产价值波动率(σv)为22.15%,根据方程(1)和(2),可以得到该时刻债券理论价值及其理论信用利差。根据结构化模型中公司资产价值服从几何布朗运动的假设条件,可模拟出V的运动轨迹,再将对应的资产价值及其波动率反复代入公式(1)和公式(2),由此得到从2012年4月至2013年7月的该债券价值和理论信用利差。另外,在计算债券实际利差时,采用债券到期收益率与相同剩余期限无风险利率之差。图1表示了2012年末至2013年上半年实际信用利差变动的计算结果。从图1可以看出,在债券发行不到一年的期间内,债券利差平均值为3.40%,而2013年2月份至最后停牌期间的平均利差水平为16.60%。

图1 2012年末至2013年3月份公司债券信用利差的变动

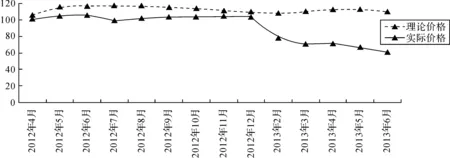

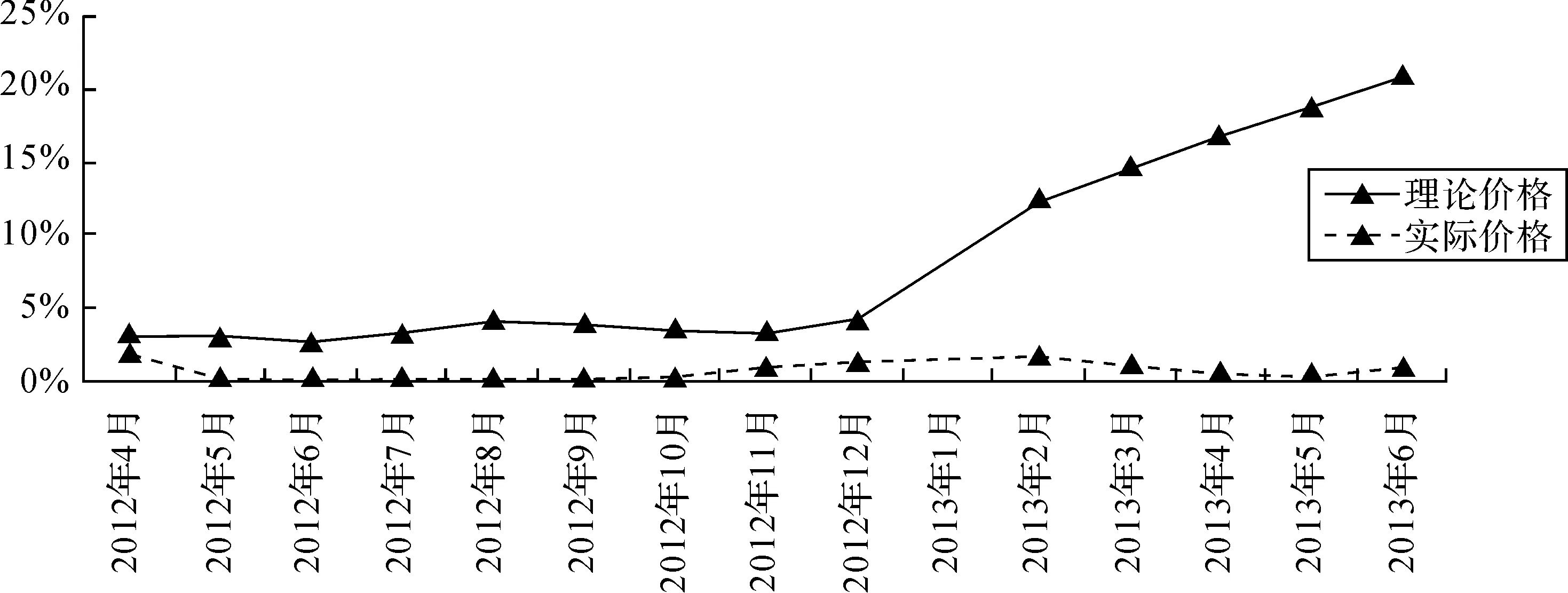

接下来,将由模型计算的理论值与实际值进行对比。债券的价格对比如图2所示,债券理论信用利差和实际信用利差对比如图3所示。

由图2可知,根据模型计算的理论价格高于实际价格,但是总体变化趋势基本一致。从图3可以发现,模型计算所得的信用利差低于实际水平,与国内外学者研究一致,这可能是由于该模型未考虑流动性风险等因素。所以,虽然模型拟合价格与实际价格存在误差,但结构化模型却能在一定程度上揭示由违约风险所隐含的信用利差。

图2 11超日债理论价格与实际价格比较

图3 11超日债理论信用利差与实际信用利差比较

三、债券信用利差影响因素的实证分析

(一)变量选取与数据描述

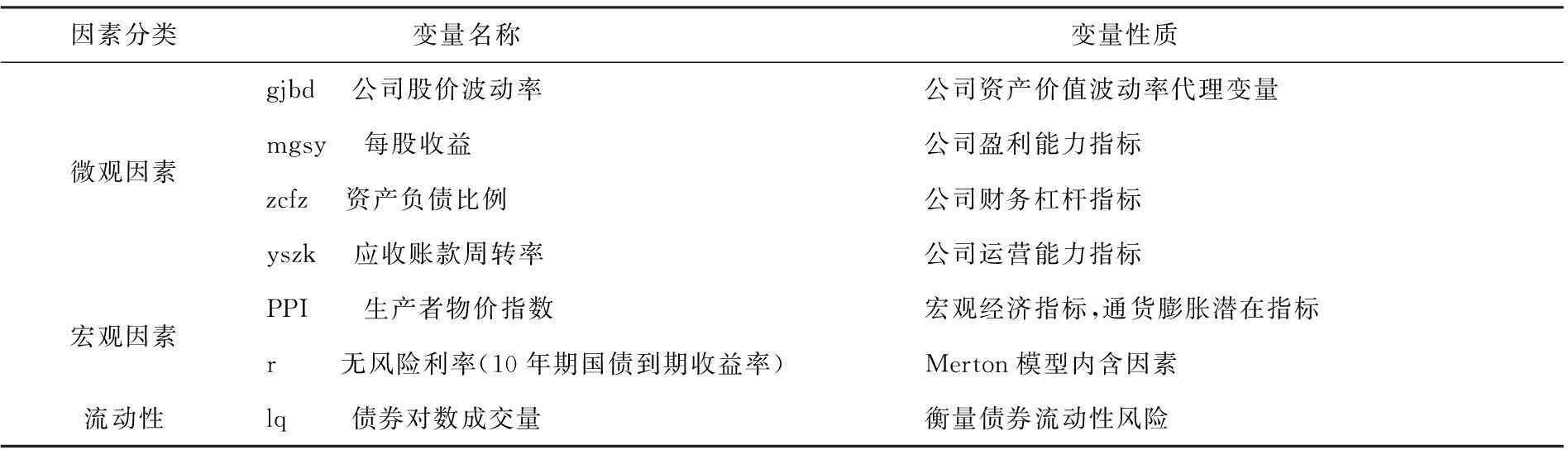

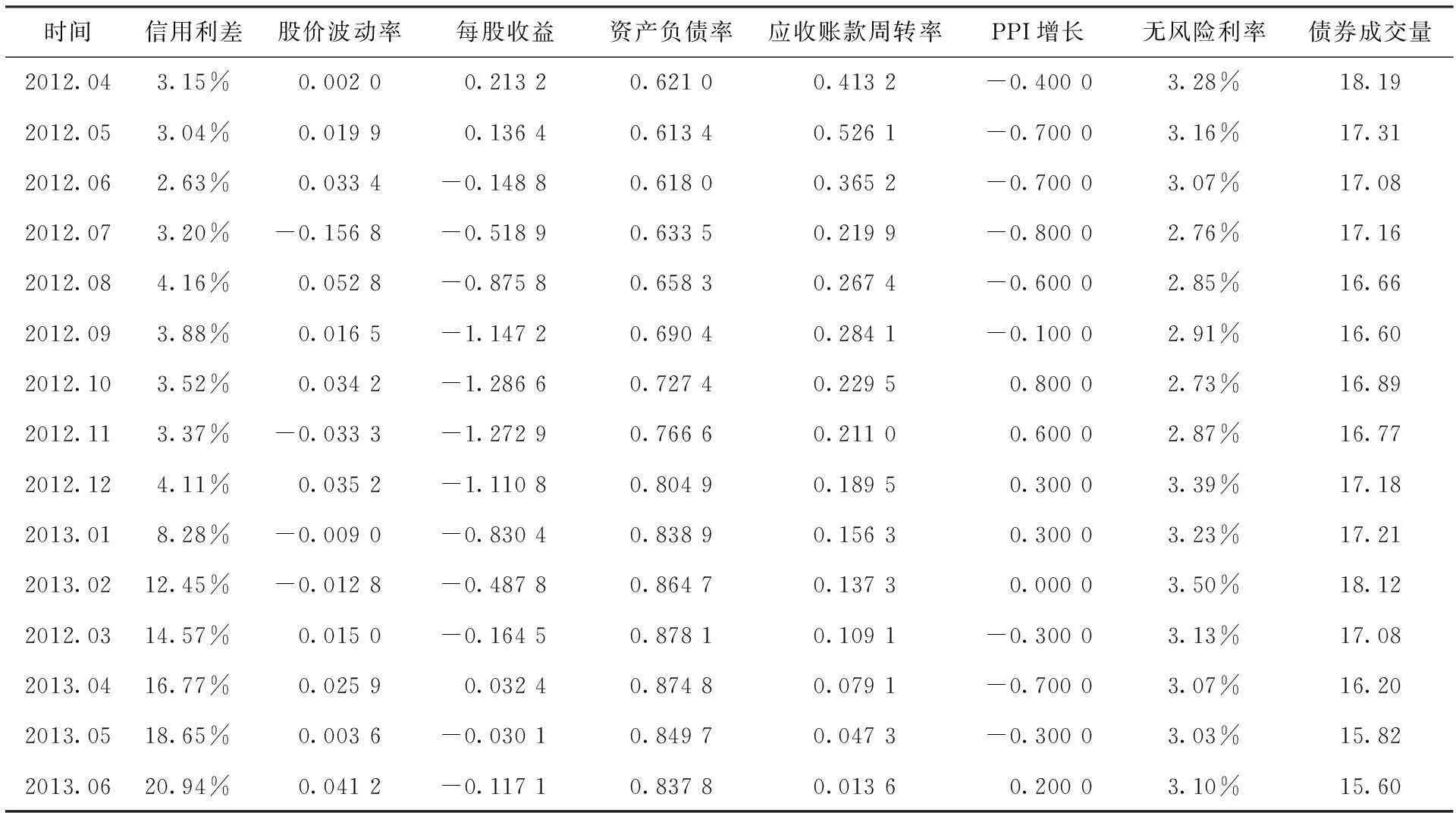

相比国债等类似无风险的债券,公司债券存在信用风险,即可能无法按期还本付息。为了补偿信用风险,投资者要求公司债券到期收益率要高于同期相同期限无风险收益率。因此,公司债券在二级市场的实际利差又可称为信用利差(戴国强(2011)、李合怡等(2013))。信用利差大小与企业经营状况、宏观环境和债券流动性等因素有关,对于“11超日债”,以债券实际信用利差(CS)为因变量,选取月度数据。对于解释变量,采用每股收益、资产负债率、应收账款周转率指标代表公司层面因素,同时参考已有研究将公司股价波动率作为公司资产波动率的代理变量纳入模型中;宏观影响因素主要选取无风险利率(10年期国债收益率)和PPI(生产者物价指数)。考虑流动性风险,选取债券成交量表示债券在二级市场交易活跃程度。解释变量分为微观因素、宏观因素和流动性影响因素三个方面,具体指标选取和变量性质如表1。

由表2中可以看出,债券信用利差与应收账款周转率、资产负债率可能存在负相关关系,与其他变量的关系并不明显。

表1 “11超日债”信用利差影响因素变量

表2 “11超日债”信用利差及其相关变量数据

注:1.债券利差(CS)为债券到期收益率与同期限国债到期收益率之差;2.股价波动(gjbd)为每个月股票价格的标准差 ;3. 资产负债率(zcfz)、应收账款周转率(yszk)月度数据采用插值法计算。

(二)逐步回归结果

为找出影响债券信用利差的最适合因素,本文采用SPSS统计软件逐步回归方法剔除显著性差的指标,最后得到的方程只包含对债券信用利差影响显著的变量。根据模型思想,首先将对解释变量贡献最大的变量纳入模型中,根据逐步回归过程,可知该变量为应收账款周转率,然后逐步回归直至得到最终的回归模型。表3 是SPSS软件中最后回归得到的模型回归结果。从t检验统计量来看,模型中应收账款周转率、每股收益与股价波动率均通过显著性检验,表明这三个变量都应纳入最终回归方程中。由于研究期间较短,季节因素对相关变量影响并不显著,因此未采用经季节因素调整过后的实证结果。该模型调整后的拟合系数R2为93.10%,拟合效果较好。

从表3中可以看出模型中应收账款周转率对债券信用利差的影响最大,其次是公司的股价波动率和每股收益。

表3 最终方程回归结果

注:因变量为信用利差变动。

综上所述,该模型是较为理想的模型,其回归方程如下:

CS=0.199-0.401yszk+0.062mgsy+0.245gjbd

(5)

(三)实证结果分析

从SPSS的运行结果可以看出,对“11超日债”的信用利差变化有显著影响的主要因素是公司层面的微观因素,其中应收账款周转率和每股收益以及股价波动率可以解释大部分债券利差变动。具体而言,应收账款周转率每变动1%,债券实际信用利差减少40.10%;股价波动增加一个单位时,信用利差随之增加2.45个单位,每股收益对信用利差的影响程度最小,而由模型结果可以知道其他因素对债券信用利差的变动影响并不显著。

1.应收账款周转率

应收账款周转率的大小是衡量公司运营能力的一项重要指标,从回归结果来看,该项指标与债券信用利差呈负相关关系。2011年至2013年,由于经营情况的恶化,公司营业收入逐年递减,同时在欧债危机的影响下,海外应收账款回收压力增大,而公司应收账款余额占总资产比例却有增无减,导致应收账款周转率逐步下降。与2011年相比,2012年公司应收账款周转率下降了54.72%,至2013年第1季度,已降至不足5%,而债券信用利差随之由2.63%涨至14.57%。公司债券偿债资金主要来源于公司运营产生的经营活动现金流,在公司经营现金流连续两年为负值时,应收账款回收期的延长表明公司短期偿付能力已经出现问题。

2.每股收益

每股收益的回归系数为正,这与预期产生差异,但影响系数仅为0.062,对信用利差变化影响并不大。2012年年底至2013年上半年净利润均为负值,债券投资者面临的偿付风险一致处于较高水平,尽管出现过改善的趋势,但每股收益变动1%,并未对信用利差变动的整体趋势产生影响。

3.股价波动率

超日公司股价波动率与超日债券信用利差呈现正相关关系,并且系数显著,这与结构化模型的结果一致。一方面,股价波动率的加大,超日股价的急速下跌加剧超日公司的违约风险;另一方面,公司股价波动率作为公司资产价值的代理变量,资产价值波动率越大,债券信用利差越大,这一结论与结构化模型结论一致。

四、结论

本文通过结构化模型模拟“11超日债”的价格波动,将理论价格与实际价格对比,得出模型对债券价格的低估效果,这可能与模型未考虑债券面临的流动性风险等有关。Merton模型的另一个重要运用就是对债券信用利差的计算及其影响因素的研究。通过对“11超日债”信用利差影响因素的分析,对投资者在判断债券违约风险因素时具有一定的指导意义,也有助于监管者提出债券市场信用风险防范的措施。

实证分析结果表明,应收账款周转率和股价波动率是两项重要的指标,这两项指标在一定程度上代表了企业长期发展水平,可以为债券投资者提供有用的信息,同时应该关注发行主体的盈利水平。分析结果也要求监管者能够保证债务公司信息的及时披露,完善风险控制。“11超日债”违约事件的发生对信用债券,特别是还在市场上交易的低质量信用债券起到了预警作用。债券监管机构应建立风险预警和应对机制,重视债券评级制度的发展,进一步完善债券市场整体环境。

参考文献

[1]杨筱燕,张大鹏.超日债事件回顾与启示[J]. 债券,2013(2):60-64.

[2]杨芳.“超日债”违约事件对企业债风险评价的启示[J]. 新经济,2014(8):67-68.

[3]王鹏.公司债发行过程中的盈余管理问题研究——以“11超日债”为例[J]. 债券,2014(8):59-63.

[4]杨祝婕.债券投资者保护分析——基于11超日债违约案例分析[J]. 会计师,2014(11):33-34.

[5]Black F,Scholes M. The Pricing of Options and Corporate Liabilities[J]. Journal of Political Economy,1973( 81) :637-659.

[6]Robert C Merton .On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J]. Journal of Finance,1974(2):449-470.

[7]Black F,Cox J C.Valuing Corporate Securities:Some Effects of Bond Indentures Provisions [J]. Journal of Finance,1976(2):351-367.

[8]Jones E P,S Mason, E Rosenfeld.Contingent Claims Analysis of Corporate Capital Structures:An Empirical Investigations[J]. Journal of Finance,1984(39):611-625.

[9]Campbell,J G Ttaksler.Equity Volatility and Corporate Bond Yields[J]. Journal of Finance, 2003(58):2321-2349.

[10]Bewley R,Rees D, Berg P.The impact of stock market volatility on corporate bond credit spreads[J]. Mathematics and Computers in Simulation,2004,64(3-4):363-372.

[11]周孝坤.公司债券定价结构化模型实证分析[J]. 社会科学家,2006(4):65-68.

[12]李晓庆.违约风险结构化模型演进历程及最新动态[J]. 科学决策,2010(10):88-94.

[13]任兆璋,李鹏.中国企业债券价差个体性影响因素的实证分析[J]. 华南理工大学学报(社会科学版),2006,8(1):53-56.

[14]王丽芳,刘兴革.我国企业债券信用利差分析[J]. 学术交流,2007(6):84-88.

[15]戴国强,孙新宝.我国企业债券信用利差宏观决定因素研究[J]. 财经研究,2011,37(12):61-71.

[16]赵静,方兆本.中国公司债信用利差决定因素——基于结构化理论的实证研究[J]. 管理科学与工程,2011(11):138-148.

[17]李合怡,贝政新.公司债信用利差影响因素的动态研究[J]. 学海,2013(1):113-117.

An Analysis on Credit Spread of Corporation Bonds Based on the Structured Model: A Case Study of “11 Chaori Bond”

JIN Hui,LUO Yong-fang

(SchoolofEconomics,HangzhouDanziUniversity,HangzhouZhejiang310018,China)

Abstract:Based on Merton’s structured model,the empirical study makes the risk pricing and the credit spread calculation to the first defaulted bonds at our bond market, e.g. the “11 Chaori Bond” compares the difference between the internal price and the actual price of the “11Chaori Bond” and builds the regression model to analyze the determinants affecting the credit spread. The results indicate that the structured model appears to underestimate the credit premium while it can reveal the actual change trend of the credit spread; the factors of the firm level plays a leading role in the variation of the credit spread of the corporation bonds, e.g. the turnover of account receivable, the volatility of the stock price and the earnings per share have the most remarkable effect on the credit spread of the corporation bonds.

Key words:structured model;corporate bond pricing;credit spread;the “11 Chaori Bond”

中图分类号:F830

文献标识码:B

文章编号:1001-9146(2015)04-0028-08

作者简介:金辉(1968-),女,浙江杭州人,副教授,金融工程.

基金项目:教育部人文社会科学研究规划基金项目(12YJA790058)

收稿日期:2014-12-18

DOI:10.13954/j.cnki.hduss.2015.04.005

猜你喜欢

河北理科教学研究(2021年4期)2021-04-19

军民两用技术与产品(2021年2期)2021-04-13

计算机教育(2020年5期)2020-07-24

福建基础教育研究(2020年3期)2020-05-28

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14

- 杭州电子科技大学学报(社会科学版)的其它文章

- 民意研究的新方法——调查实验法