新《高等学校会计制度》下的基建并账问题

2015-03-07 09:04闫亚梅

合作经济与科技 2015年1期

□文/闫亚梅

(河北大学河北·保定)

2014年新《高等学校会计制度》实施以来,从制度上更加规范地反映了高校的资金运营结果及财务状况,进一步提升了高校会计信息质量。基建会计在保留独立核算的基础上,至少每月与财务大账并账的核算模式,更加完善了以往高校会计信息不完整的客观事实。为核算高校运营成本、绩效考核奠定了坚实的基础。

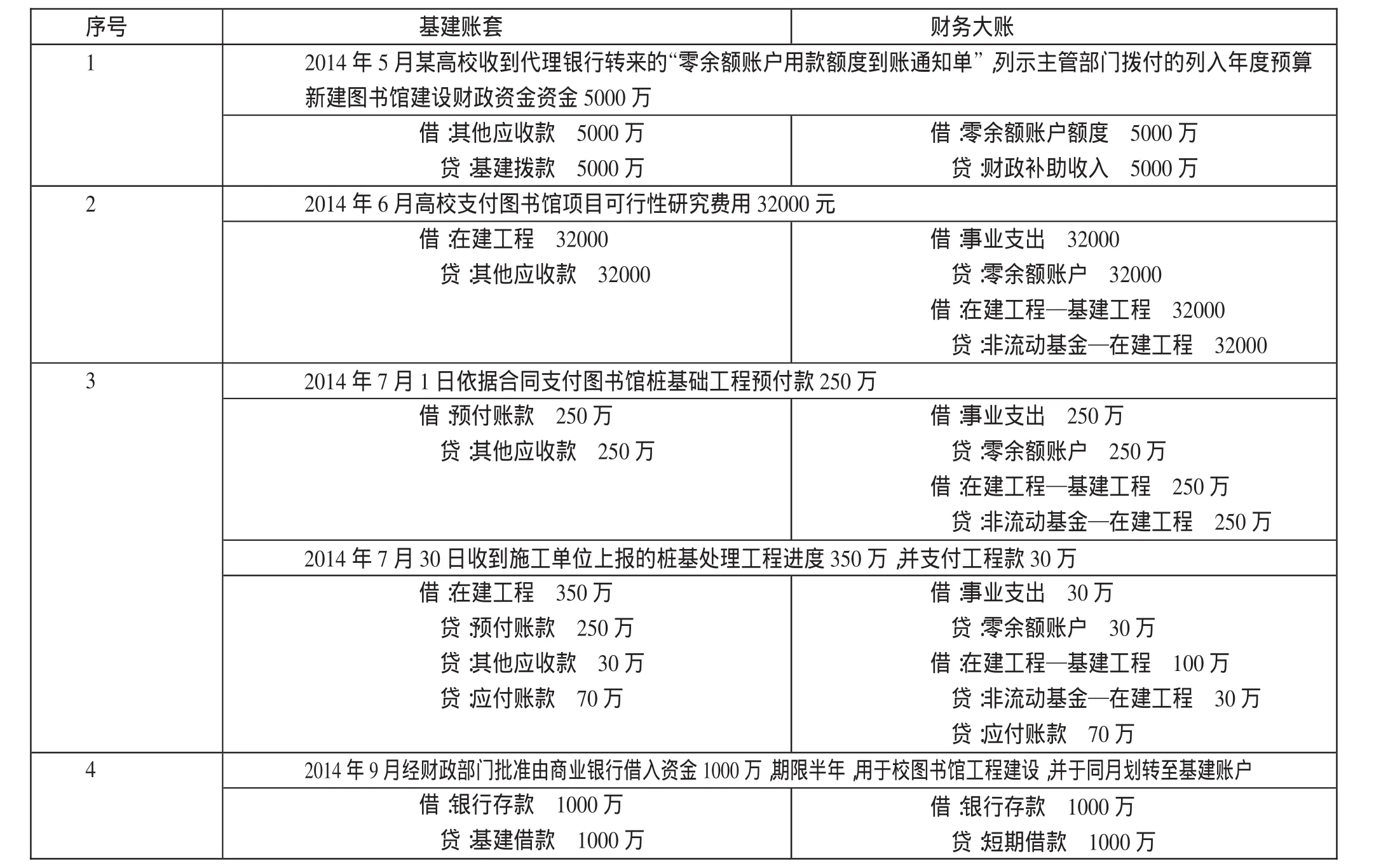

但是,制度的完善并不代表实施过程的顺利运行,目前国库集中支付的实行,使得高校大约90%的资金都通过财政国库以额度形式下拨,除特殊规定外同户名资金不得相互划转的规定,增加了基建并账会计账务处理的难度,通过调研目前大多数高校在基建财务账表并账过程中,对并账的会计处理形式多种多样,有的还尚未将基建数据并入财务大账,以至于反映的会计信息缺乏可比的基础。本文立足于新《高等学校会计制度》实践者的角度,以实例举证法提出解决新《高等学校会计制度》下的基建并账账务处理(以下业务均以零余额财政授权支付为例)。(表1)

[1]闫亚梅.新高等学校会计制度设计缺失探析[J].合作经济与科技,2014.8(上).

[2]赵云钗.高等学校基本建设财务控制探析[J].会计之友,2012.32.

[3]中国会计报.2014.285.

表1

续表1

猜你喜欢

活力(2019年15期)2019-09-25

中国会计年鉴(2019年0期)2019-07-14

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

行政事业资产与财务(2015年23期)2015-10-26

中国会计年鉴(2015年0期)2015-01-30

中国会计年鉴(2014年00期)2014-02-03