金融消费者保护:信息不对称、双重道德风险的防范*

2015-03-03 07:27崔金珍邓露露

湖南大学学报(社会科学版) 2015年6期

崔金珍,邓露露

(天津财经大学 法学院,天津 300222)

金融消费者保护:信息不对称、双重道德风险的防范*

崔金珍,邓露露

(天津财经大学 法学院,天津 300222)

对金融消费者进行保护的最根本原因是金融交易中的金融机构处于信息优势地位而引发的道德风险问题损害了处于弱势地位的金融消费者的合法权益。然而,通常容易被忽视的是当金融消费者处于信息优势地位及过度的金融消费者保护而引发的道德风险问题。通过运用经济学当中的信息不对称理论、委托代理理论对金融交易中产生的双重道德风险进行分析,更好地防范双重道德风险的产生,保护金融消费者的权益。

金融消费者;道德风险;信息不对称

当前各国关于金融消费者保护的立法改革及诸多相关的学术研究,通常是基于信息不对称理论中金融机构处于信息优势地位而引发道德风险为前提,采取措施加强对金融消费者的保护。然而,在交易中同样因为信息不对称还存在金融消费者处于信息优势地位而引发的道德风险。仅单方面注重金融机构的道德风险防范,加强对金融机构的监管,最终可能会形成对金融消费者的过度保护,进而引发金融消费者的道德风险。同时,也破坏了金融市场的发展规律和秩序,不利于金融业的长远发展。因此,我国在金融法改革的道路上应当重视双重道德风险的防范。由于信息在金融交易中处于不可撼动的重要地位,适度的信息披露是防范双重道德风险中必不可少的一环。

一 金融机构与金融消费者产生的双重道德风险

道德风险(moral hazard)最初始于保险领域,指“经济交易活动的人追求最大限度的自身利益的同时做出不利于他人的行动。”[1](P588-589)市场经济活动中,指交易双方在信息不对称的情形下,处于信息优势的一方获得自身行为的收益,但是却把行动所产生的成本转嫁给他人,导致他人损失的可能性。[2]而道德风险主要的诱发因素是信息不对称。由于经济主体在交易时最初掌握的信息都是有限的、属于不完全信息,其根据不完全信息所做出的决策及行为都存在很大的风险和不确定性。然而信息可以消除这种不确定性,经济主体要想做出最优决策,追求利益的最大化,就必须获取相关的信息。但信息从无到有存在经济成本。经济关系中的一方主体一旦花费经济成本掌握了比另一方主体多的信息,作为理性、自利的经济人会利用信息优势地位去获得更多的利益,甚至会产生欺诈等道德风险的不良后果。

我国学术界的多数学者*多数学者及论文如下:呼建光 毛志宏:《金融消费者保护:经济理论与法律形式》,《社会科学》,2013年第2期;廖凡:《理论突破与机制创新:英国金融消费者保护的晚近发展及其启示》,《社会科学》,2013年第8期;邓纲:《金融消费者保护体制及其相关问题》,《法学杂志》,2012年第5期;钟磊:《论加快我国金融消费者保护体系建设》,《上海金融》2011年第6期;刘迎霜:《我国金融消费者权益保护路径探析——兼论对美国金融监管改革中金融消费者保护的借鉴》,《现代法学》2011年第33卷第3期;杨东:《论金融服务统合法的构建——从投资者保护到金融消费者保护》,《中国人民大学学报》2013年第3期;方平:《我国金融消费者权益保护立法相关问题研究》,《上海金融》2010年第7期,等。基于信息不对称理论,对金融机构产生道德风险损害金融消费者*本文的“金融消费者”定义为:不以营利为目的、没有金融专业知识、在交易中处于弱势地位,购买或使用金融产品、接受金融服务的主体,自然人和法人等机构组织包含在内,购买高风险、高收益的金融产品的投资者除外。权益的现象进行分析,进而呼吁我国应借鉴国外先进经验,建立以金融消费者保护为中心的立法体系,加强对金融消费者的保护。但是,在金融交易中消费者扮演着双重角色,其也会处于信息的优势地位产生道德风险。如果一味地对金融消费者进行保护,所产生的道德风险会阻碍金融业的健康发展,最终损害其自身的利益。因此,在我国的金融法改革中建立金融消费者保护制度应当考虑到金融消费者和金融机构的双重道德风险的防范。

(一)金融机构的道德风险

经营者和消费者随着商品经济的发展而产生。从产生“经营者”这个角色开始,其就天然地占据知晓商品的各种信息的优势,消费者就需要通过经营者获取商品信息及各种商品。经济的飞速发展及科技的创新促使商品及服务日益复杂化、专业化,消费者对于商品及服务的了解越来越少。消费者在交易当中的弱势地位越来越明显,消费者权益受损的事件屡见不鲜。*比如当前较多见的投保基金事件,声称此基金与银行存款是同一性质,保本且利率高,由于信息不对称而导致消费者的利益受损。

在金融交易中,消费者和金融机构之间的实质不平等地位更加明显。为了更深入地对金融消费者的弱势地位以及金融机构所产生的道德风险进行分析,特引入经济学当中的委托代理模型。而委托代理模型建立的依据就是信息不对称。经济学中的信息不对称指经济活动当中的一方拥有私人信息,而此私人信息是另一方当事人不知道甚至第三方当事人也无法证实的信息。因此,将经济活动中私人信息的拥有者称为代理人(agent),即信息优势方;而没有私人信息的参与人称为委托人(principal),即信息劣势方。[3]其与法学当中的委托人、代理人含义不同。在经济交易活动中,只要双方存在信息不对称就构成经济学当中的委托代理关系。如保险公司与保险购买者、银行与借款人之间都构成委托代理关系。而法学中的委托代理关系并非一种理论,是两种截然不同的民事法律关系。

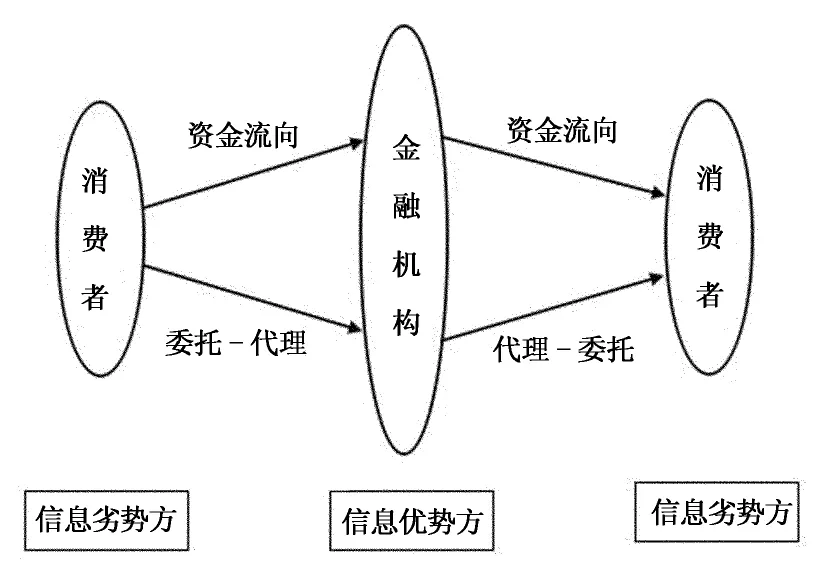

然而,金融市场与其他市场相比,最显著的特征就是资金的所有权与使用权相分离,以资金使用权换取收益权,比如购买基金、股票,都是用资金的使用权换取未来收益权。随着纷繁复杂的金融商品出现,金融商品及金融服务多种多样。从表面上看,金融机构将金融商品销售给消费者,但是在其提供金融商品的同时隐含了资金的不同流向。因此,不能仅依据是否获得金融产品来决定委托人和代理人的角色,而要看金融产品中实际包含的资金流向,不同资金流向产生的委托代理关系也不同。比如,在金融市场中,甲向乙投入资金,乙享有资金使用权。而甲之所以将资金使用权让渡给乙是想通过乙的资金使用而获得收益,出于自身利益的考量,甲希望找到一个专业水平高并且能努力工作的乙,这样才能保障资金的安全且获得高收益。但是,乙的私人信息是甲很难获得并且第三人也不能确切知道,在甲与乙之间就存在信息不对称。而甲处于信息的弱势方,即委托人,乙则处于信息的优势方,即代理人。如前所述,资金是双向流通,从委托代理模型的角度分析,金融市场消费者和产品提供者都具有双重角色,相对应也存在双重道德风险。具体如下图所示:

当金融消费者作为委托人时,金融机构是代理人。金融产品的相关信息与金融机构在交易过程中的行为就变成了金融机构掌握的特有信息(即金融消费者所没有的信息)。[4]与传统消费领域相比,金融产品和消费有其特殊之处。首先,金融商品的无形性。在金融交易中,标的多数体现的是无形的金融服务,并非像传统商品那样可以通过视觉、触觉等直观地了解到商品、服务的质量及风险。因此,金融消费者在很大程度上依赖金融商品经营者的信息披露而做出决策。[5]其次,交易中金融商品内容的信息化导致其对专业信息存在高度依赖性。金融商品中无论是银行理财产品、证券还是保险产品等,他们的内容都可归结为信息的组合。由于这些信息组合的复杂性、发达的技术性与高度的专业性,使并不具有专业知识的金融消费者很难判断其风险。并且,金融商品、服务提供者为了获取更多的利益,并不向金融消费者提供完整、客观的商品及服务信息。因此,信息不对称是客观存在的。而金融消费者因金融交易的特殊性在金融活动中更加处于信息不对称的地位。[6]

图1 委托代理关系示意图

金融创新的不断发展导致金融产品及服务变得更加复杂化、多样化。渴望购买适当的金融商品或服务的金融消费者面对组合多样的金融商品、服务,要想获得相关的信息,最直接同时也是最便捷的手段便是从金融机构获取。然而,作为代理人的金融机构,其提供金融商品、金融服务的最终目的是获取利益。因此,其必然会利用自身的信息优势去攫取更高的利润,把风险转嫁给作为委托人的消费者,以损害委托人利益来追求自身利益的最大化。如媒体多次报道的 “理财产品变身保险、银行员工忽悠消费者”多起金融消费纠纷、推销与消费者风险能力不适应的理财产品、侵犯消费者的自主选择权等。

正是基于金融机构利用其信息优势地位所产生的道德风险,频频侵害金融消费者的权益,我国的“一行三会”才不断采取措施加强对金融机构的监管,强制进行信息披露,建立以金融消费者保护为中心的法律体系的呼声也越来越高。但是,在对金融消费者进行保护的同时,不能忽视当金融消费者作为代理人(即处于信息优势地位)所产生的道德风险。如果忽视金融消费者的道德风险,过度地对其进行保护,最终会破坏金融市场自身的发展规律。

(二)金融消费者的道德风险

当金融消费者作为代理人时,其也具有信息优势。这些信息优势主要体现在金融消费者对其个人的能力、学历水平等个人信息的掌握。由于这些个人信息是与金融消费者紧密相连,甚至是其生活中的一部分,所以对这些信息的掌握是其天然优势。而对于金融机构而言,要对金融消费者的能力、信用状况等有真实的了解,就需要付出较高的经济成本来获取相关的信息。我国当前的征信体系并不健全,所以更加大了对金融消费者信息获取的难度。

比如在信贷性质的金融产品交易中,消费者是代理人,金融机构是委托人。消费者通过一定的程序向金融机构申请贷款,而金融机构要通过对消费者的个人能力、学历水平、收入、信用程度等有一个比较真实的了解,然后以此为依据决定贷款的数额。但是,由于难以获取这些真实的信息,金融机构处于信息弱势地位;而金融消费者会利用其信息优势地位产生道德风险,比如填写虚假的文件、表格等进行欺诈而获得贷款,最后由于自身的能力不足无力归还,损害金融机构的利益,进而危害整个金融业的发展。美国次贷危机的爆发就是典型的实例,其爆发的直接原因便是美国次级贷款市场消费者借贷过多最终无力归还,导致次级抵押贷款机构破产、投资基金被迫关闭,股市剧烈震荡。由此可见,金融消费者的道德风险会降低金融市场资源配置的效率,阻碍金融业的创新,危及整个金融业的发展。

然而,通常情况下,金融消费者的道德风险容易被忽视,其所处的弱势地位却是当前各国进行立法改革的一个重要参考因素。加强金融监管、注重金融消费者保护已经成为全球金融发展的潮流。但是,金融市场能够长存,必然有其自身的发展规律。因此,不能过多地对金融市场进行干预,破坏其发展规律,对金融消费者进行适度保护即可。如果对金融消费者进行过度的保护,同样可能产生道德风险。

不断加强对金融机构的监管、出台多项保护金融消费者的措施,这些为金融消费者提供了层层的保护屏障。在这些屏障之下,金融消费者原本为了维护自身的利益,会尽力从各种渠道获得金融商品或服务的信息,避免其权益受到损害。但是,愈来愈多的金融监管以及保护措施的出台,就像是给金融消费者披上了多重的保护外衣,降低了他们因不正当金融交易而利益受损的风险。因此,金融消费者放松对金融机构的考察,降低获取信息的成本。而一些质量较差的金融机构利用金融消费者的松懈心理,依靠更加诱人的高盈利型金融商品或服务博得金融消费者的青睐。*1980年左右,在美国出现的“僵尸银行”(一些经济意义上的净资产已低于0,但仍然在政府支持下偿付债务并保持运营的金融机构)就是一个实例,那些已经资不抵债或者效率极低的“僵尸银行”利用消费者保护产生的漏洞,依靠相对于优质银行更高的利率来吸引存款;然后以更低的利率向外发放贷款,进而争夺信贷市场份额,导致那些运作良好、效率高的银行的存、贷款总额下降,损害他们的权益。最终导致逆向选择,质量好的商品由于付出的成本高收益薄甚至亏损而被挤出市场,而质量差的商品反而因收益高于成本而存活下来。这就导致市场竞争产生一种不正常的、负面的资源配置结果,破坏金融市场的发展规律。[7]

多重金融监管措施不仅会引发金融消费者的道德风险,而且也会加剧金融机构的道德风险。我国之前存在的隐性存款保险制度就是一个典型的例子。隐性存款保险制度之所以会建立,是为了防止大型的金融机构突然倒塌引发金融危机损害金融机构的股东和债权人利益,同时会给整个金融系统和国家的经济体系带来损害。世界上多数国家对于大型金融机构实行“大而不倒”的政策,即这些大型的金融机构产生的最终成本及负担是由社会承担。其实质就是由政府提供隐性的担保制度。[8]而隐性的政府担保制度为大型金融机构(比如我国的四大国有银行等)提供了强有力的担保后盾。这些大型金融机构的股东及经营者在毫无后顾之忧的前提下放松对自身风险管理的警觉性和应对能力。同时,他们利用有限责任的保护伞并且在绩效薪酬制度激励下更加积极投身于高风险的金融业务从而获得更高额的回报,这导致金融机构自身风险和金融体系的系统性风险骤增。[9]这无疑会引发金融业的道德风险,巨大的利益驱动着金融机构狂热地从事高风险业务,对整个金融系统乃至经济体系产生巨大的负外部性。然而, 2015年3月31日颁布《存款保险条例》将于2015年5月1日正式实施。这意味着我国由银行存款保险制度向显性存款保险制度的转变。存款保险制度一旦得以确立,大型金融机构的生存意识及风险意识就会加强,市场竞争变得激烈,在一定程度上会遏制金融业道德风险的产生。

因此,我国在进行金融法改革的道路上,对金融消费者的保护要根据我国当前的社会经济发展,不能盲目地跟风,借鉴国外的保护立法和措施;同时,也不能过度对金融消费者进行保护,否则不仅不能促进金融市场的稳定发展,反而会产生双重道德风险,扰乱金融秩序。

二 双重道德风险防范之重要因素——适度的信息披露

正如前文所述,产生双重道德风险的主要原因是金融市场存在信息不对称。信息在金融市场当中尤为重要,因为当前的金融商品及服务基本上都是信息的组合。而信息披露是保证金融信息的真实性、准确性和完整性的有力武器。因此,信息披露对于金融消费者保护以及双重道德风险的防范起着重要作用。

尽管信息披露占有如此重要的地位,但是对信息披露仍然要有一个边界的限制,不能依靠金融监管的强制性要求金融机构过度地披露信息。在金融市场中,风险与交易如影随形,是客观存在的,金融领域的消费者应当有承受风险的能力。所以,对于金融消费者权益的保护也应当在一定的范围之内。如果一味地对消费者进行偏袒,保护其规避风险,此时过度偏袒保护也会引发道德风险,公平正义也难以实现,同时也会妨害金融业的发展。[10](P86-90)

金融机构进行信息披露的界限应当是防止金融机构的不正当交易,同时防范双重道德风险的产生。所以,金融机构进行适度信息披露除了确保信息的真实性、准确性、完整性以外还应当具备以下几方面的要求:第一,所披露的信息要有针对性。当前多数金融消费者并没有对金融知识进行系统专业的学习,因此,面对纷繁复杂的金融商品及其专业的产品简介很难真正理解。如果不考虑消费者的知识水平及对专业信息的接受程度,仅仅是为了敷衍了事的话,再多的信息对于不理解含义的消费者而言都是毫无用处;而复杂专业的金融商品及服务都是由金融界的精英人士冥思苦想的成果,所以对于普通的消费者而言,搜集有效信息及充分理解相关的金融商品及服务绝非易事。因此,金融机构在金融商品活动中应当主动提供金融商品及服务的相关信息,并且其所提供的信息必须是有针对性并且有效的信息。金融机构对于足以影响消费者交易决策的“重大事项”(金融商品、服务的周期、性能、成本及收益率的计算等)应当主动提供,对于其他次要信息则不应长篇累牍地描述。第二,对于信息要用简单易懂的词汇进行说明,禁止大量使用专业术语及生僻词语。对于专业术语要进行注释及标注,并且从中注释与标注的字体要显眼并且达到多数消费者理解的程度。

另外,信息的获取通道要保持畅通、便捷。由于信息是时刻在更新,所以信息的披露是一个持续的过程。由于金融商品、服务又与信息的波动紧密相关,所以要保证金融消费者对于信息的获取便捷、有效。除了在签订合同或者介绍金融商品时,对金融消费者进行书面说明以外;还应当在金融商品的销售场所提供专门的地方张贴金融商品、服务的信息、介绍等,并且及时更新。基于当前网络的发达,也应当建立专门的网站或者论坛实时更新金融商品、服务的相关信息,便于金融消费者查阅、了解自己购买的金融商品的最新动态。

适度的信息披露一方面降低金融消费者获取金融商品信息的成本,促进他们更好更快了解金融商品信息,保障他们的知情权,纠正了消费者所处的信息弱势地位;另一方面,金融商品信息的披露削弱了金融机构的信息优势地位,对金融机构道德风险的防范起到了重要作用。

三 结 语

金融市场当中,由于信息不对称导致金融消费者处于弱势地位。而金融创新及金融业的发展使得金融消费者的弱势地位更加凸显。当前,世界各国都在不断加强金融监管,以加强金融消费者保护为重心。然而,不可忽略的是在信息不对称理论当中,不仅包含金融机构处于信息优势地位而产生的道德风险会损害金融消费者的合法权益;同时还包含当金融消费者处于信息优势地位产生的道德风险及金融消费者保护引致的道德风险会损害金融机构乃至整个金融业的稳定与发展。

所以,我国在金融法改革的道路上应当注重对金融机构及金融消费者的双重道德风险的防范。而防范双重道德风险中必不可少的一环是进行适度的信息披露。信息披露固然重要,但是要把握好披露的界限及要求,这样才能保护金融消费者同时也起到防范双重道德风险的作用。另外,2015年3月31日由国务院常务会议通过的《存款保险条例》正是对双重道德风险防范的突出表现,此条例也说明我国在金融法改革中将金融消费者保护与金融市场自由竞争并重,并非为了保护金融消费者,过多地对金融市场进行干预和监管,是我国金融法改革道路上成功的一大步。

[1] (英)约翰·伊特维尔,默里·米尔盖特,彼得·纽曼.新帕尔格雷夫经济学大辞典(第 3 卷)[M].北京:经济科学出版社,1996.

[2] 马国泉.金融消费者保护的信息经济学分析[J].湖南科技大学学报(社会科学版),2011,(3):68-69.

[3] 车亮亮.金融道德风险发生机制的多维透视[J].华中科技大学学报(社会科学版),2014,(1):75-76.

[4] 高明.金融消费者保护:基于委托代理模型的研究[J].金融理论与实践,2011,(6):45-46.

[5] 李健男.金融消费者法律界定新论——以中国金融消费者特别保护机制的构建为视角[J].浙江社会科学,2011,(6):78.

[6] 于春敏.金融消费者的法律界定[J].上海财经大学学报,2010,(4):38-39.

[7] 孙天琦.金融消费者保护: 市场失灵、政府介入与道德风险的防范[J].经济社会体制比较,2012,(2):209-210.

[8] Asil Demirgü. Kunt and Harry Huizinga.Are Banks Too Big to Fail or Too Big to Save? International Evidence from Equity Prices and CDS Spreads [R]. CentER Discussion Paper Series NO. 59.2010.

[9] 隋平,陈平凡.金融机构"大而不倒"问题与解决方案研究[J].湖南大学学报(社会科学版),2013,(5):146-147.

[10] 郭丹.金融服务法研究:金融消费者保护的视角[M].北京:法律出版社,2010.

Financial Consumer Protection: the Prevention of Information Asymmetry and Double Moral Hazards

CUI Jin-zhen, DENG Lu-lu

(School of Law,Tianjin University of Finance and Economics,Tianjin 300222,China)

The fundamental reason for financial consumer protection is that the moral hazards triggered by the dominant position of financial institutions impair financial consumers' legitimate rights and interests. Generally speaking,financial consumers need to be protected due to their weak position in financial transactions. However, the moral hazards, which are triggered by the dominant position of financial consumers and excessive protection, most often get overlooked. In order to better protect financial consumers and prevent double moral hazards, this paper uses the information asymmetric theory and the principle-agent theory to analyze the double moral hazards in financial transactions.

financial consumer; moral hazard; information asymmetry

2015-04-13

天津财经大学研究生科研资助计划(2014TCS08)

崔金珍(1974—),女,黑龙江牡丹江人,天津财经大学副教授,博士.研究方向:金融法、公司法.

D912.28

A

1008—1763(2015)06—0156—05

猜你喜欢

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年26期)2017-04-25

中国商论(2016年34期)2017-01-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

中国工程咨询(2016年10期)2016-01-31

现代企业(2015年6期)2015-02-28