基于高阶矩波动特性的大用户多期购电组合风险分析

2015-03-02 06:00范明武

现代电力 2015年3期

瞿 斌,范明武

(华北电力大学经济管理学院,北京 102206)

Risk Analysis on Large Consumer’s Multi-phase Power Purchasing PortfolioBased on Higher Moments Volatility CharacteristicsQU Bin, FAN Mingwu)

(School of Economics and Management, North China Electric Power University, Beijing 102206, China)

基于高阶矩波动特性的大用户多期购电组合风险分析

瞿斌,范明武

(华北电力大学经济管理学院,北京102206)

Risk Analysis on Large Consumer’s Multi-phase Power Purchasing PortfolioBased on Higher Moments Volatility CharacteristicsQU Bin, FAN Mingwu)

(School of Economics and Management, North China Electric Power University, Beijing 102206, China)

0引言

随着电力市场制度的不断完善,大用户直购电试点工作已在我国多个地方取得了较为显著的成效。大用户直购电打破了电网公司单一购电的垄断局面,实现了电力行业购售两端的全面竞争,有利于其高效运行。直购电使得大用户从被动电价接受者变成电价市场的重要参与者,在拥有更多自主决策权利的同时,也将要面临更多的不确定性风险。因此,大用户如何在各个电力市场中合理分配购电比例是其面临的关键问题之一[1]。

自Markowitz开创性地提出方差-均值投资组合模型后,该模型已被成功地运用到各行各业中,电力市场也不例外。文献[2]以半绝对离差作为风险计量指标,文献[3]以VaR作为风险计量指标,文献[4]以WCVaR作为风险计量指标,文献[5]以谱风险作为风险计量指标,在给定期望收益的条件下,求得各个市场最优购电比例使得各自的风险计量指标最小。文献[6]指出,购电组合的决策问题只进行单阶段的分析是不够的,它应是一个多阶段问题,并且各个阶段的决策具有相关性,因此需要从多阶段来综合考虑。 王锦斌[7]、张兴平[8]等分别用各个阶段最小风险指标CVaR的累加值和加权累加值来进行多期购电组合分析,他们都没有考虑到期末累计收益的风险。文献[9]将多期购电过程看成是一个动态的优化问题,考虑到前后阶段之间的风险转移,求得期末总风险最优的决策。

在进行多期购电组合风险分析时,能否准确地获得不同市场、不同时段的电价分布特征是决策的重要前提条件,这也一直是研究的重点和难点。以往的研究工作主要是通过各种预测技术来获得电价分布的二阶矩特征——均值和方差,并认为其符合正态分布的假设[10-14]。最近,有学者指出电价存在明显的尖峰厚尾、时变的特点。文献[6]运用时变Copula函数来描述电价分布的尖峰、厚尾特性以及不同市场间电价序列的相关特性。文献[15-16]建立了一个受负荷影响的多周期GARCH-M模型,并讨论二阶矩波动的聚集性,二阶矩、三阶矩、四阶矩的时变性。

本文在借鉴最新研究成果的基础上,对大用户短期多阶段购电风险进行研究。参考文献[17]提出了扩展CVaR模型,建立ES-E多期一致性风险度量方法,在给定总收益的条件下,综合求得期末总风险ES-E值最小的最优购电比例。文献[18-19]的研究结果表明,高阶矩波动模型能很好地刻画金融数据的异方差性、时变性以及杠杆效应。文献[20]运用ES、VAR对高阶矩波动模型进行了后验验证,表明该模型在非正态分布条件下预测的准确性。考虑到金融数据和电价数据的相似性,本文建立一个能描述电价高阶矩特性的GJRSK-ARIMA预测模型,并通过Gram-Charlier展开来近似逼近电价的概率密度函数。最后,提出“轮盘赌”的方法对复杂不可积概率密度函数进行数据模拟,实证分析结果表明本文所建模型具有合理性与实用性。

1多期一致性风险度量方法

设f(x)为某一投资组合的损失函数,α为给定的置信水平,风险价值(VaR)定义如下:

(1)

VaRα(X)表示在显置信水平α下的最大可能损失,由于它具有简洁清晰的特点,是当今国际上最流行的风险管理方法之一。但它不具有次可加性,进而不满足风险分散化原理。

条件风险值(CVaR)是指在显置信水平α下损失超过VaRα(X)的尾部条件期望值,定义如下:

(2)

CVaR有效弥补VaR的不足,特别改善了VaR在处理损失出现厚尾分布现象时所存在的问题。但当损失的密度函数不连续时,CVaR并不满足一致性风险测度的条件。

条件期望损失(ES) 是指在给定置信水平α下的平均超额损失。设F(X)为损失的分布函数,分位数为p,令

(3)

则ESα(X)可以表示为

(4)

ES是对CVaR的改进,当损失的密度函数连续时,ES和CVaR是等价的,当损失的密度函数不连续时ES仍然具有一致性风险测度的性质,而CVaR不再满足[21]。

文献[17]指出在很多情况下,只注重尾部的损失并不能全面展现决策者的风险态度,结合非条件期望损失E(X),拓展了CVaR模型。参考该方法,本文构造新的风险测度指标ES-E,它的表达式如下:

(5)

当θ等于1时,ρa(X)退化为ES;当θ等于0时,ρa(X)退化为熟悉的损失期望值E(X)。该方法同时考虑了损失的尾部与全局情况具有更好的灵活性,决策者可以根据自身的偏好,选择不同的风险厌恶参数α、θ。

2高阶矩波动模型

建立电价预测模型如下:

式中:yt为ARIMA预测的期望价格;B表示滞后算子;d表示对进行d次差分;σ为未考虑风险溢酬的残差;It-1为信息集;D(0,ht,st,kt)为包含均值、方差、偏度、峰度的任一分布;ηt为标准化的残差序列;λ1、λ2、λ3分别为方差、偏度、峰度的风险溢酬;β3,i、γ3,i、ω3,i为虚拟变量(当εt-i<0时等于1,否则等于0),分别在方差方程、偏度方差和峰度方程中起杠杆效应的作用;n,m,p1,q1,p2,q2,p3,q3分别为滞后的阶。

模型中的ARIMA过程可以很方便地借用SAS软件来实现,波动部分却难以用任何一种软件直接得出结果。对于方差方程、偏度方程和峰度方程的模型识别和定阶可以通过残差的相应处理[18-19],然后仿照SAS软件对ARIMA的识别与定阶过程求得。D(0,ht,st,kt)中的参数估计,需要对残差分布做出假设,这里使用正态密度的Gram-Charlier展开并在四阶矩处截断,可得到ηt修正后的条件概率密度函数如下[22]:

(7)

(8)

式中n代表样本的数据量,对上式进行最大化求解,便可求得D(0,ht,st,kt)中待定参数的最大似然估计值。由于式(8)是非线性函数,初始值的选取会影响到全局最优的收敛情况。为了提高估计结果的精度,可以采用渐进逼近的方法,即先估计简单模型的参数,然后将其作为复杂模型参数估计的初始值,具体软件的实现可以参照文献[23]利用EXCEL对GARCH族模型进行参数估计的过程。

3大用户多期最优购电模型

(9)

式中:Z0为给定的期望收益下限。

4算例分析

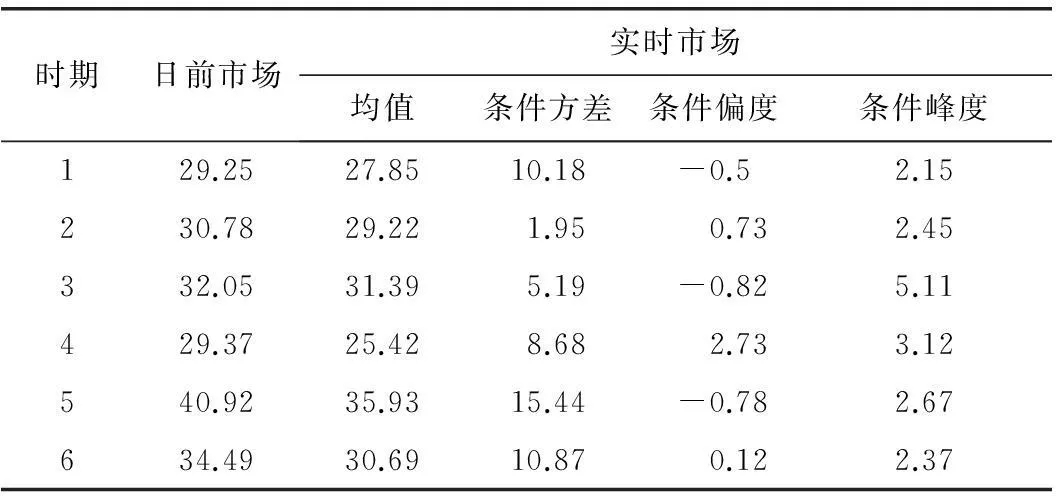

本文选取美国PJM电力市场2013年11月份的电价为样本数据,以2013年12月1日的日前市场小时电价和实时市场小时电价为研究对象,即d=2。将一天24个小时电价分解成一个6阶段决策问题,每个阶段代表连续4个时间点的平均值(1-4,5-8,9-12,13-16, 17-20,21-24),即T=24,J=6。由于日前电价在前一天就已给出,可认为是已知变量,实时电价具有较强的波动性,需要对其分布特征做出分析。

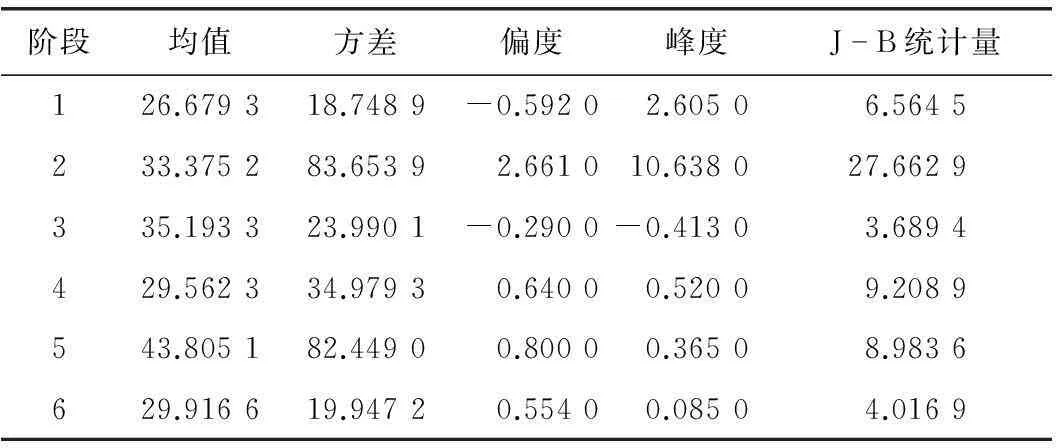

表1中的均值为ARIMA模型2013年12月1日电价的预测结果,其它统计量为模型对历史数据拟合的残差分布特征。从表中可知,17-20时段的电价最高,波动较大,1-4时段的电价相对较低,波动较小,又由初步预测结果可知12月1日的整体电价较低,以历史数据的总体方差做风险分析显然过大,从而也说明方差具有时变的特点,在购电决策时对每天的电价波动都一视同仁显然是不合适的。从偏度、峰度以及J-B统计量可以看出,由于实时电价波动性较强,仅从二阶矩进行预测往往达不到好的效果,残差也并不完全符合正态分布特征的假设,说明更加需要对高阶矩波动的时变性特点进行分析。

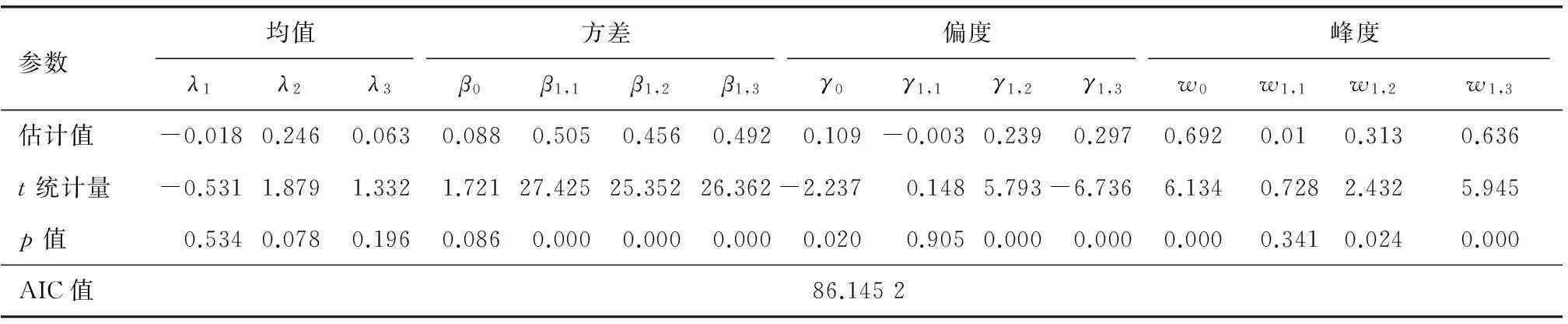

以1-4时段为例,采用极大似然估计法,高阶矩模型的参数估计值如表2,其它时段的参数估计结果及其分析过程类似,这里不在一一讨论。表2中GJRSK模型的方差、偏度、峰度方程的定阶都为1,即p=1,q=1。特别地在方差方程中,90%的置信水平上,β1,2、β1,3统计量显著,说明实时电价在波动中存在明显的长期聚集性以及杠杆效应,而β1,1不显著,一方面是因为该时段的电价相对平稳,时变性不强,另一方面是由于偏度方程和峰度方程的存在使得上期波动对本期波动的影响被高阶矩过程“吸收”了。同理可知,在偏度方程中其杠杆效应和聚集性的特点显著,时变性不显著;在峰度方程中其时变性、杠杆效应以及聚集性都显著,从而也说明从高阶矩来分析电价波动的合理性与必要性。由风险溢酬的参数估计值可知,偏度、峰度对均值的影响显著,而方差对均值的影响不显著,同样是因为该时段的电价比较平稳,方差变化不大。

表1 实时电价初步预测的基本统计特征

表2 GJRSK(p=1,q=1)模型的估计结果

表3为高阶矩电价预测的分布特征,是对表1预测结果波动部分的进一步分析。对比表1和表3可知,条件方差值要远远小于初步预测的方差值,这是因为近期的电价较小且比较稳定,不存在大的波动,而历史数据中某些天数的电价存在着剧烈波动,造成总体方差较大,若以此来做分析显然是不合适的。进一步观察表3可知,该天波峰和波谷时段的电价波动性最大,这和表1的结果有一定的区别。总之,购电决策时考虑到电价波动的时变特征更加合理。

表3 高阶矩电价预测的分布特征

将表3中的参数值代入公式(7),分别求得电价在这6个时间段的逼近概率密度函数,然后利用公式(9)求得不同时段,各电力市场的最优购电比例。由于式(9)含有积分项,难以直接求解,需要对其进行离散化处理。公式(7)比较复杂,并且含有非可积的部分,利用传统的舍选法和反变换法进行数据模拟并不适用,基于此本文提出一种“轮盘赌”的数据模拟方法,其实现步骤如下:

① 生成10 000个满足均值为0,方差为ht的正态分布随机数xi。

② 将生成的随机数代入式(7)中,求得每个随机数xi的概率值。

③ 将所有的概率值归一化,求得权重为Pi,i=1,2,3,…,10 000。

⑤ 生成0到1的随机值,依次同Si比较,若小于等于Si,则对应的xi被选中。

⑥ 将步骤⑤进行10 000次,即可获得10 000个模拟数据。

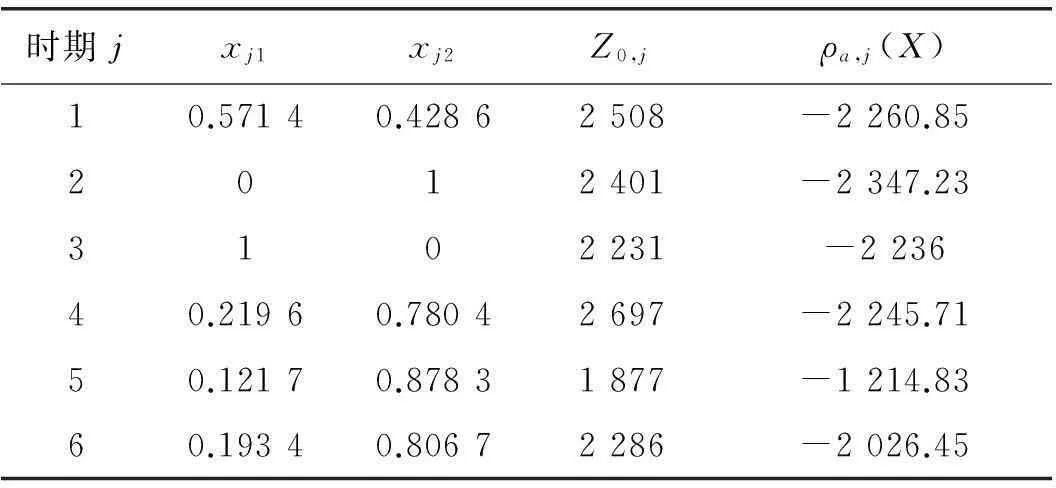

对6个时间段分别利用上述方法获取离散数据,假设单位电量可获得的收益ξ0=60$/MWh,每阶段的必须电量b=80MWh,设期望收益下限Z0=14 000$,依据不同置信水平α和风险态度参数θ,求解模型(4)所得结果如表4。

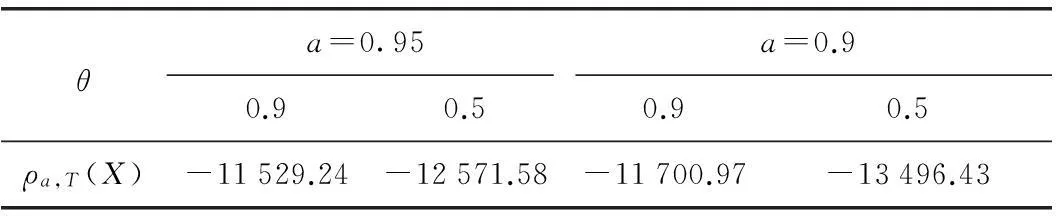

表4 风险态度参数与风险测度指标之间的关系

表4是不同置信水平a、系数θ与风险测度指标之间的关系。在一定的置信水平a下,风险态度参数θ的值越大,即决策者对风险的厌恶程度越高,从而得到的风险测度指标ρa,T(X)也越大。当θ不变时,显著水平a的大小表明决策者对尾部风险的关注程度,a值越大,表明决策者越关注尾部风险,从而得到的风险测度指标ρa,T(X)也越大。

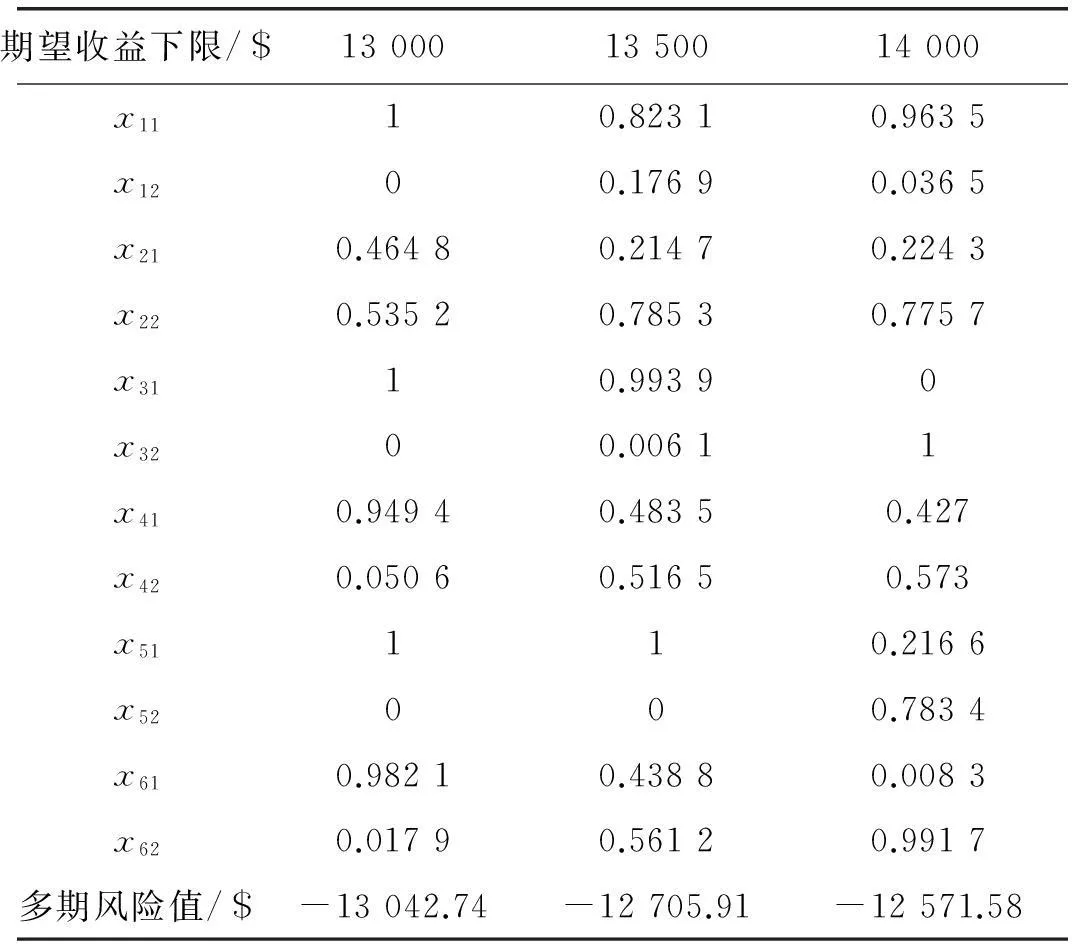

表5是在置信水平a=0.95,风险态度参数θ=0.5,依据不同的期望收益Z0,所求得多期最优购电比例。从表中可以看出,随着期望收益的增加,大用户在日前市场的购电比例相应减少,在实时市场的购电比例相应增加,风险值也相应增加,这是因为实时电价是未知因素具有一定波动性,该结果满足Markowitz投资组合理论,也与实际相吻合,从而也说明所构建的风险测度指标是合理的。

表5 多期优化决策

根据每个时期期望电价的大小,将期望收益Z0=14 000$依比例分解成6个部分,对未来6个时段进行单期连续优化决策,其结果如表6。对比表5和表6可知,在同等总期望收益的条件下,多期优化决策的总风险值为-12 572$,小于单期连续优化的总风险值-12 331$,可见多期购电组合决策要优于单期连续购电组合决策。

表6 单期连续优化决策

5结论

本文以日前市场和实时市场为研究背景,将单期风险测度指标拓展为多期一致性风险测度指标,以此来度量大用户多期购电组合的风险。考虑到实时电价波动的非正态性与时变性,采用高阶矩波动模型来拟合,针对复杂不可积的密度函数提出了“轮盘赌”的模拟方法。计算结果表明:

① 实时电价存在着明显的尖峰、厚尾的分布特征,需要通过高阶来描述其分布特征。

② 置信水平、风险态度参数的多方调整可以更加准确地刻画决策者的主观态度。

③ 随着期望收益的增加,大用户在实时市场上的购电比例变大,在日前市场上的购电比例变小,而为此承担的风险也会相应增大。

④ 在相同期望收益的条件下,与单期连续购电优化决策相比,多期购电优化决策所需风险更小。

参考文献

[1]郑雅楠,周明,李庚银.大用户购电组合决策模型及对比分析[J]. 电网技术,2011, 35(3):188-194.

[2]刘瑞花,刘俊勇,何迈,等.半绝对离差购电组合优化策略及风险管理[J].电力系统自动化,2008,32(23):8-13.

[3]施泉生. 基于资产组合理论的电网公司购电风险分析[J]. 电网技术,2008,32(1):137-138.

[4]LIU Haoming, HOU Yunhe. The mean-WCVaR based model for LDC’s optimal portfolio in multi-energy markets[J]. European Transactions on Electrical Power, 2012, 22:364-377.

[5]张宗益,亢娅丽,郭兴磊.基于谱风险度量的大用户直购电组合模型分析[J].电工技术学报,2013, 28(1): 266-270,284.

[6]张宗益,亢娅丽,郭兴磊.基于时变Copula的供电公司多期购电组合优化模型[J].管理工程学报,2013, 27(1):147-152.

[7]王锦斌,谭忠富,关勇,等.基于分形条件风险价值的供电公司动态购电组合模型[J].电力系统自动化,2009,33(16):50-54.

[8]张兴平,陈玲,武润莲.加权CVaR下的发电商多时段投标组合模型[J].中国电机工程学报,2008,28(16):79-83.

[9]吴薇,刘俊勇.考虑多时段CVaR的供电公司购电优化模型[J].四川电力技术,2009,32(5):5-10.

[10]LEI Mingli, FENG Zuren. A proposed grey model for short-term electricity price forecasting in competitive power markets[J]. Electrical Power and Energy Systems,2012,43:531-538.

[11]BIGDELI N, AFSHAR K, AMJADY N. Market data analysis and short-term price forecasting in the Iran electricity market with pay-as-bid payment mechanism[J]. Electric Power Systems Research,2009,79:888-898.

[12]张金良,谭忠富,李春杰.短期电价预测的组合混沌方法[J].中国管理科学, 2011,19(2):133-139.

[13]熊高峰,韩鹏,聂坤凯.时间序列分解在短期电价分析与预测中的应用[J].电力系统及其自动化学报, 2011,23(3):95-100.

[14]陈友,王晛,李渝曾.一种用于短期电价预测的分时段时间序列传递函数模型[J].电力系统保护与控制,2008,36(16):1-4,102.

[15]王瑞庆,王晛,李渝曾.电价波动的二阶矩和三阶矩特性研究[J]. 华东电力, 2011,39(11):1853-1857.

[16]王瑞庆,王宏福.电价序列的高阶矩波动特征[J].电力系统及其自动化学报, 2013,25(4):58-62.

[17]ALEXANDRE Street. On the conditional value-at-risk probability-dependent utility function[J]. Theory Dec, 2010,68:49-68.

[18]许启发.高阶矩波动性建模及应用[J].数量经济技术经济研究,2006,23(12):135-145.

[19]王鹏,王建琼,魏宇.自回归条件方差-偏度-峰度:一个新的模型[J]. 管理科学学报, 2009,12(5):121-129.

[20]王鹏.基于时变高阶矩波动模型的VaR与ES度量[J].管理科学学报,2013,13(2):33-45,94.

[21]吴晓霖,蒋祥林,孙绍荣.基于广义期望效用理论的主观概率调整的一致性风险测度[J].上海理工大学学报,2010, 32(5): 479-487.

[22]ANGEL L, Conzabo R, Gregorio Serna. Autoregressive conditional volatility, skewness and kurtosis[J]. The Quarterly Review of Economics and Finance, 2005,45(2-3):599-618.

[23]陈学华,韩兆洲.GARCH族模型参数估计的EXCEL实现[J]. 统计与决策, 2007(2):138-139.

瞿斌(1971—),男,博士,副教授,硕士生导师,主要研究方向为不确定决策,E-mail:qubin@ncepu.edu.cn;

范明武(1989—),男,硕士研究生,主要研究方向为风险管理,E-mail:510202916@qq.com。

(责任编辑:杨秋霞)

摘要:直购电环境下,大用户需要综合考虑收益和风险的权衡问题,进行多个市场、多个阶段的购电决策。在短期市场中,电价往往具有较强的波动性,且呈现尖峰、厚尾的特点,本文考虑到实时电价序列二阶矩、三阶矩、四阶矩的时变特征,运用ARIMA-GJRSK模型对其进行拟合,并提出“轮盘赌”的模拟方法。进而,针对日前和实时两个电力市场,建立大用户期末收益最大、多期一致性风险测度指标最小的购电组合优化模型。算例结果表明,多期购电组合决策要优于单期连续决策,所建模型可以为大用户购电决策及其风险度量提供支持。

关键词:大用户直购电;多期一致性风险测度;高阶矩;ARIMA-GJRSK模型

Abstract:During direct power purchasing, large consumers need synthetically consider the balance between risk and profit, and purchase power among multi-markets and during multi-phases. In the short-term market, electricity price usually have such characteristics as strong volatility with excess kurtosis and heavy-tail. In this paper, the time-varying characteristics of second, third and fourth moments of spot price are considered, and Roulette simulate method is proposed by using the ARIMA-GJRSK model to fit spot price series. Then, as to day-ahead market and spot market, an optimal direct purchasing portfolio model is built with such objectives as the maximizing expected profit and minimizing multi-phase coherent risk measurement index. Calculation result shows that multi-phase power purchasing portfolio strategy is better than single-phase successive decision-making scheme, and proposed model provides reference for large consumers’ power purchasing decision-making and its risk measurement.

Keywords:large consumer’s direct power purchasing; multi-phase coherent risk measurement; higher moments; ARIMA-GJRSK model

作者简介:

收稿日期:2014-07-19

基金项目:国家自然科学基金资助项目(71271084)

文章编号:1007-2322(2015)03-0060-06

文献标志码:A

中图分类号:TM734