治理结构战略参与度与战略转型价值效应关系研究

2015-03-02 06:16:40张俊丽,金浩,李国栋

天津商业大学学报 2015年6期

治理结构战略参与度与战略转型价值效应关系研究

张俊丽1,2,金 浩1,李国栋2

(1.河北工业大学经济管理学院,天津300401;2.中国民航大学经济与管理学院,天津300300)

积极借助公司治理结构参与企业战略转型管理以确保战略转型成功已成为普遍共识。本研究利用我国沪深两市A股制造业上市公司经验数据,在实证检验企业战略转型与绩效关系的基础上,进一步实证考察了公司治理结构战略参与度对企业战略转型价值效应的影响。实证研究结果表明,以企业多元化程度变化为度量指标的战略转型程度与资产回报率负相关,但公司治理结构战略参与程度的指标对企业战略转型的价值效应具有正向调节作用。进一步地探索性检验结果表明,股东大会、董事会、监事会三者战略参与在提升企业战略转型价值效应方面兼容性与替代性并存。

战略转型;公司治理结构;战略参与;价值效应

引言

近些年来,中国企业全球化进程的不断深入,以及技术变革驱动的商业竞争模式革新使得越来越多的企业把推进战略转型作为应对竞争新常态下的重要选择。企业战略转型是指以实现那些构成企业战略的组织要素之间的匹配为目标,系统性地改变原有战略要素的特征或要素结构,从而使得企业战略定位或战略制定过程发生改变的战略行为。[1]相比较于既有战略,企业战略转型决策无疑具有风险高、风险未知等不确定性,因此如何科学驱动战略转型决策者科学有效地制定战略转型决策,并确保决策得到有效落实就成为摆在企业面前的现实问题。

在现代企业制度下,所有权与经营权分离导致的股东与经理层利益不完全一致性,使得经理层在推进战略转型过程中,一方面必须加强与股东、董事会及监事会的战略沟通,以达成战略转型共识,从而通过公司治理结构战略参与减少内外信息不对称程度,获得各相关利益方对于战略转型决策的支持,同时为战略转型决策科学化提供保障。另一方面针对战略转型决策执行过程中面临的诸多瓶颈与问题,经理层也需要相关利益各方战略参与加以解决。因此,针对企业战略转型的客观需要,股东、董事会与监事会战略参与是否有助于提升企业战略转型价值效应,三者之间同时参与战略转型是否存在冲突情况仍有待于进一步深入探讨和研究。

1 理论回顾与研究假设

股东积极主义观点认为,股东的积极参与无论在公司治理实践还是在战略管理全过程中都发挥着十分重要的作用。[2]这是因为一方面,股东积极参与战略转型决策及战略执行全过程将有助于减少股东与经理层之间的信息不对称程度,减少经理层代理问题,促使经理层做出更为符合股东长远利益的战略管理决策;[3]另一方面,股东积极参与战略转型管理全过程,也有助于股东与经理层之间就企业战略转型过程中的问题进行沟通,双方通过达成更为一致的战略共识从而确保战略转型能得到来自股东的资源支持与保障。[4]刘华芳和杨建君在研究大股东参与对企业突破式创新的影响时发现,大股东通过积极的战略参与有助于确保其与经理层之间达成更为有效的战略共识,进而对突破式创新绩效有正向促进作用。[5]本研究认为,在我国目前外部治理机制尚未有效充分发挥作用的背景下,股东可以通过积极的战略参与在监督约束经理层战略转型决策的前提下,为经理层战略转型管理提供资源与支持,因而能有效提升战略转型的价值效应。因此,本研究有如下研究假设:

研究假设1:股东战略参与程度对于企业战略转型与企业经营绩效关系具有正向调节作用。

相比较于股东与监事会战略参与的研究,国内外学者针对董事会战略参与的研究文献相对较为丰富,这是因为董事会作为现代企业公司治理结构与制度建设的核心,不仅承担着对经理层的监督制衡职能,更为重要的是承担着咨询服务和资源依赖等其他两项更为重要的职能,[6-8]而且更为重要的是董事会多种职能融合发挥更有助于改善战略参与效果。[9]尽管国内外其他学者对董事会战略参与的有效性持怀疑态度,认为以董事会会议方式介入的战略参与对抑制企业过度投资、改善企业业绩作用有限,仅是“灭火装置”而不是“预防装置”,[10]但相对较为一致的观点则是董事会战略介入与参与程度越高,董事会在战略管理各阶段发挥的作用就越大。[11]张俊生和曾亚敏实证研究发现独立性更强的董事会有助于约束和惩戒不称职管理者。[12]正是基于企业选择战略转型以应对复杂、动态的外界环境挑战,董事会作为企业战略决策机构应在战略转型管理全过程中扮演更加积极与主动的角色,与总经理一道共同推动企业战略转型决策科学化与成功实施。因此,本研究有如下研究假设:

研究假设2:董事会战略参与程度对于企业战略转型与企业经营绩效关系具有正向调节作用。

长期以来,基于中国公司治理结构与制度建设的特殊性,监事会在我国公司治理结构中一直处于相对尴尬的位置,因其与独立董事角色的重叠性使其存在的制度合法性一直面临诸多质疑,但监事会所具备的机能则是独立董事制度所不具备的。[13]进一步地,作为公司治理结构的一部分,监事会要代表缔约者承担起对经理层的业务监督与财务监督功能。[13]冉光圭等针对监事会监督职能对于企业会计信息质量改善的研究发现,拥有会计和学术背景的监事不但有助于提高信息质量,而且有助于抑制公司的盈余管理行为。[14]马施和李毓萍在考察监事会运行状况、监事会规模和监事会胜任能力对信息披露质量的影响时发现,监事会对提高信息披露质量起到一定作用。[15]综合以上研究成果,本研究认为积极发挥监事会监督职能,有助于经理层加强与企业相关利益各方的战略沟通与交流,从而有助于提高战略转型成功的概率。鉴于此,本研究有如下研究假设:

研究假设3:监事会战略参与程度对于企业战略转型与企业经营绩效关系具有正向调节作用。

2 研究设计

2.1 样本选择与数据来源

本研究选择2013年沪深A股制造业上市公司为初始样本,并按照如下标准筛选:(1)剔除ST公司等财务数据异常样本;(2)剔除企业行业业务结构难以辨别的样本企业;(3)剔除研究变量缺失的数据。最后,本研究共获得1205家有效样本企业。

样本企业总资产回报率、资产负债率、股权结构特征变量、公司治理结构战略参与程度变量以及激励机制变量来源于CCER数据库,企业战略转型程度变量来自于Wind资讯数据库。

2.2 研究变量度量

(1)经营绩效(ROA),本研究借鉴已有相关研究,选择总资产回报率作为经营绩效的度量依据,即2013年上市公司税后净利润与总资产的比率。

这是一具男人的尸体无疑,全身赤裸,已经高度腐烂,散发阵阵恶臭,使得整个火车站广场都弥漫在尸臭中。美女刑警邢慧只看一眼就受不了了,跑到一处垃圾筒边开始剧烈地呕吐。尸体呈胎儿状蜷着侧躺,被一个透明的塑料袋包缠着,放在一个43吋的长虹彩电外包装箱内。

(2)企业战略转型(StraCh),本研究选择公司多元化程度的变化作为衡量企业战略转型的替代变量,即StraCh=HI2013-HI2012,其中HI2013、HI2012分别为2013年、2012年企业多元化程度,其中多元化程度采用行业销售收入调整赫芬德尔指数度量,即HI为1与上市公司各行业销售收入公司占比平方和之差。

(3)公司治理结构战略参与程度

目前,国内外关于股东、董事会与监事会对于企业战略管理参与程度尚缺乏一致认可的度量指标与标准,但鉴于董事会会议次数作为反映董事会行为特征和活跃程度的重要变量,[16]国内相关研究成果也支持用董事会会议次数、监事会会议次数作为反映董事会、监事会战略参与程度的替代变量。[8,17]因此,本研究仍延续先前经验做法,利用股东大会会议次数、董事会会议次数、监事会会议次数作为反映公司治理结构战略参与程度的替代变量。

1)股东战略参与程度(ShareM),2013年度内正式召开的股东大会会议总次数。

2)董事会战略参与程度(BoardM),2013年度内正式召开的董事会会议次数。

3)监事会战略参与程度(SupM),2013年度内正式召开的监事会会议次数。

2.3 控制变量

为了控制上市公司企业规模特征、资产结构以及公司治理股权特征对研究结果的影响,本研究在实证研究过程中选择企业规模(Size,企业年度平均资产规模的自然对数)、资产负债率(DA)、上市公司实际控制人类别(State,虚拟变量,国有为1,否则为0)、股权集中度(H5,前五大股东持股比例平方和)等。同时,为了控制董事会、监事会和经理层激励机制对公司治理结构战略参与与战略转型价值效应的关系,本研究选择董事会报酬领取比例(BoardCR,在上市公司领取报酬董事人数与董事会规模之比)、监事会报酬领取比例(SupCR,在上市公司领取报酬监事人数与监事会规模之比)和经理层持股比例(ManSR,经理层所有人员持股比例之和)作为控制变量。

3 实证检验

3.1 研究变量描述性统计相关性检验

表1 研究变量Pearson相关性分析

表1列示了研究变量间Pearson相关性分析结果。表1结果显示,企业战略转型程度与资产回报率相关系数为-0.013,但没有通过显著性检验。股东战略参与程度、监事会战略参与程度与企业战略转型相关系数没有通过显著性检验,而董事会战略参与企业战略转型程度回归系数为0.057,并且通过了5%水平的显著性检验,这也说明董事会作为现代企业公司治理制度的核心,其在企业战略管理过程中发挥着重要而独特的作用。此外,我们也发现经理层持股比例与战略转型程度相关系数为 -0.075,并且通过了1%水平的显著性检验,这表明鉴于企业战略转型带来的未来风险与收益的不确定性,经理层持股可能会强化其风险规避倾向,从而会弱化其推进战略转型的主动性与积极性。

3.2 实证研究结果检验

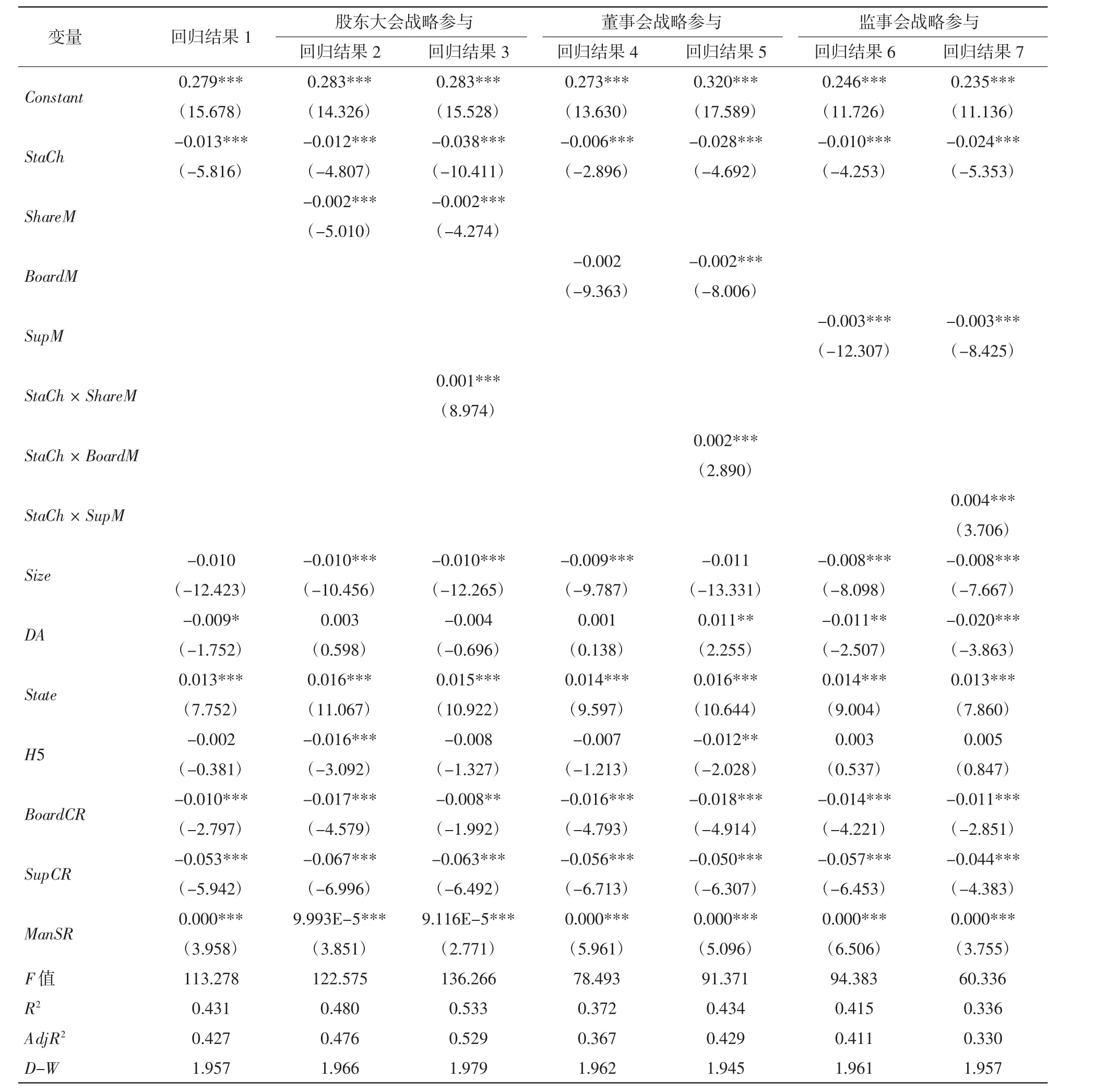

表2列示了研究假设的实证检验过程及结果。表2中回归结果1显示,企业战略转型程度与资产回报率回归系数为-0.013,并且通过了1%水平的显著性检验,反映了企业战略转型并未能有效提升企业经营业绩。进一步地,股东大会战略参与、董事会战略参与、监事会战略参与回归结果表明,股东会议次数、董事会会议次数、监事会会议次数与战略转型程度交叉项回归系数分别为0.001、0.002和0.004,并且一致通过了1%水平的显著性检验。这表明,企业战略转型的过程中,股东大会、董事会、监事会等公司治理结构通过会议方式积极参与企业战略管理全过程,将在很大程度上提升企业战略转型的有效性,进而改善企业经营绩效。

表2 公司治理结构战略参与程度影响企业战略转型价值效应研究假设回归结果

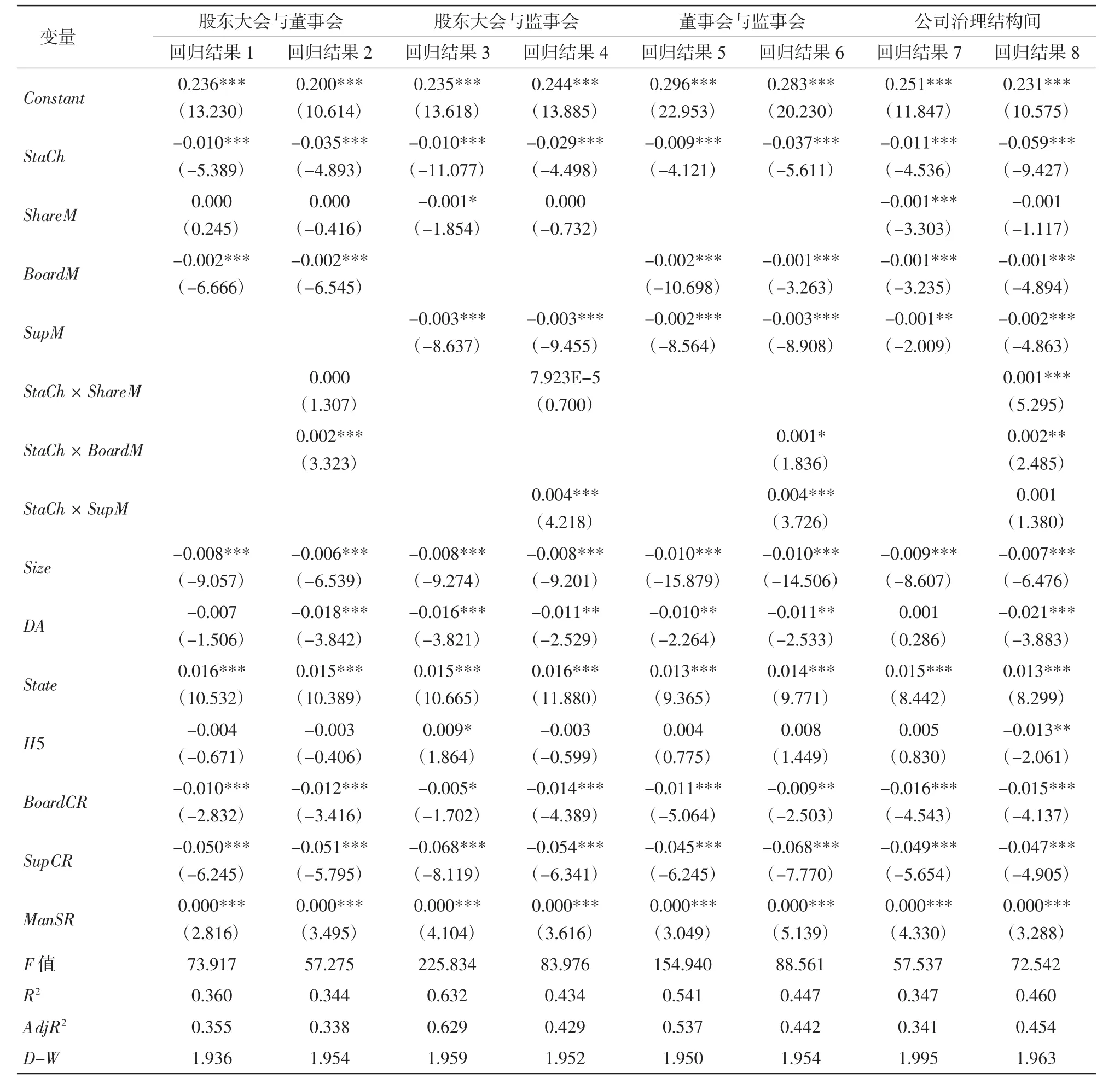

进一步地,本研究探索性地考察了股东大会、董事会、监事会三者之间的相互作用对于战略转型价值效应的影响,具体回归结果如表3所示。表3回归结果1和回归结果2、回归结果3和回归结果4、回归结果5和回归结果6、回归结果7和回归结果8分别列示了股东大会与董事会、股东大会与监事会、董事会与监事会以及三者共同参与战略转型管理对于战略转型价值效应的影响。回归结果2显示董事会会议次数与战略转型程度交叉项回归系数为0.002,并且通过了1%水平的显著性检验;回归结果4显示监事会会议次数与战略转型程度交叉项回归系数为0.004,同样通过了1%水平的显著性检验;回归结果6显示董事会会议次数、监事会会议次数与战略转型程度交叉项回归系数分别为0.001和0.004,均一致通过了1%水平的显著性检验;回归结果8表明股东大会会议次数、董事会会议次数与战略转型程度交叉项回归系数分别为0.001和0.002,并且分别通过了1%和5%水平的显著性检验。这表明,尽管股东大会、董事会与监事会同属于公司治理结构范畴,在不考虑公司治理结构间相互影响的前提下,三者战略参与均能有效提高企业战略转型的有效性,而实际上在综合考虑公司治理结构间两两相互影响时可以发现,董事会、监事会两者均对股东大会战略参与有较强的替代作用,而董事会与监事会之间则存在明显的兼容性,而同时考虑三者战略参与对于战略转型价值效应的影响时,三者之间相互影响会弱化监事会对于战略转型价值效应正向促进作用的有效性。

表3 不同公司治理结构间战略参与程度影响企业战略转型价值效应探索性检验

4 研究结论

面对更加激烈的外部市场竞争环境,实现企业内部战略发展与外界环境的有机匹配、推动企业战略转型成为适应未来发展需要、赢得生存和发展空间的重要前提与基础。在推进战略转型以迎接挑战成为共识的大背景下,如何有效整合内外各方力量确保战略转型决策科学、推动内外达成战略共识、协同解决战略转型过程中面临的问题与瓶颈就成为推动战略转型成功不得不考虑的首要问题。在现代企业制度下,所有权与经营权相分离使得经理层在企业战略转型管理过程中一方面需要尽可能地与股东、董事会以及监事会进行战略沟通以减轻企业内外信息不对称程度,进而赢得公司相关利益各方认可与支持;另一方面,经理层需要经常就战略转型管理达成战略共识,同时就解决战略转型管理全过程中的问题争取各方支持和帮助。

有鉴于此,本研究在理论分析股东、董事会与监事会公司治理结构战略参与程度对于企业战略转型价值效应影响的基础上,利用我国沪深两市A股制造业上市公司经验数据对相关研究假设进行了实证检验。实证研究结果表明,目前企业战略转型并未有效改善企业经营业绩,从而在一定程度上表明企业战略转型的风险与收益具有很大的不确定性。但股东、董事会与监事会战略参与程度对企业战略转型程度与企业绩效之间具有显著正向促进作用,从而表明了股东、董事会与监事会积极参与战略转型管理一方面有助于确保战略转型决策科学化,另一方面则通过与经理层达成战略共识协同解决战略转型管理过程中面临的问题和瓶颈。进一步地,探索性检验结果表明,在综合考虑公司治理结构间两两相互影响时,董事会、监事会两者均对股东大会战略参与有较强的替代作用,而董事会与监事会之间则存在明显的兼容性,三者之间相互影响会弱化监事会对于战略转型价值效应正向促进作用的有效性。相比较于先前既有研究,本研究立足于企业战略转型与公司治理结构协同匹配视角,突破先前孤立考察企业战略转型与经营绩效关系的局限性,强调公司治理结构战略参与对二者关系的调节作用,有助于更加科学、客观地推动企业战略转型成功实施。因此,本研究相关研究结论对于指导我国企业通过强化股东、董事会与监事会战略参与,提升战略转型价值效应具有重要意义。

[1] 薛有志,周杰,初旭.企业战略转型的概念框架:内涵、路径与模式[J].经济与管理,2012,34(7):39-48.

[2] KASERAW,RAYMONDE.UnderstandingKnowledge Activists’Successes and Failing[J].Long Range Planning,2002,35(1):9-28.

[3] HOLDERNESS C,KROSZER R S,SHEEHAN D.Were the Good Old Days That Good?Changes in Managerial Stock Ownership Since the Great Depression[J].Journal of Finance,1999,54(2):435-469.

[4] 彭灿.突破式创新团队及其组建与管理研究[J].科学学研究,2008,26(4):832-837.

[5] 刘华芳,杨建君.大股东参与度、战略共识与企业突破式创新的实证研究[J].管理学报,2013,10(7):1034-1040.

[6] ZAHRA S A,PEARCE II J A.Board of Directors and Corporate FinancialPerformance:AReviewandIntegrativeModel[J].Journal of Management,1989,15(2):291-334.

[7] JOHNSONJL,DAILYCM,ELLSTRANDAE.Boardof Directors:AReviewandResearchAgenda[J].JournalofManagement,1996,22(3):409-438.

[8] 李国栋.董事会职能影响企业多元化经营绩效的实证研究[D].天津:南开大学,2010.

[9] 李国栋,薛有志.董事会战略参与效应及其影响因素研究[J].管理评论,2011,2(3):98-106.

[10]VAFEAS N.Board Meeting Frequency and Firm Performance[J]. Journal of Financial Economics,1999,53(6):113-142.

[11]王鹏飞,周建.董事会战略介入模式研究——基于董事会能力的分析[J].外国经济与管理,2011,33(12):33-41.

[12]张俊生,曾亚敏.董事会特征与总经理特征[J].南开管理评论,2005,8(1):16-20.

[13]王世权.监事会的本原性质、作用机理与中国上市公司治理创新[J].管理评论,2011,23(4):47-53.

[14]冉光圭,方巧玲,罗帅.中国公司的监事会真的无效吗[J].经济学家,2015(1):73-82.

[15]马施,李毓萍.监事会特征与信息披露质量[J].东北师大学报:哲学社会科学版,2009(6):99-102.

[16]沈艺峰,张俊生.ST公司董事会治理失败若干成因分析[J].证券市场导报,2002(3):21-25

[17]李维安,郝臣.中国上市公司监事会治理评价实证研究[J].上海财经大学学报,2006(3):78-84.

On the Relationship Between Strategic Involvement of Governance Structure and Value Effects of Strategic Transformation

ZHANG Jun-li1,2,JIN Hao1,LI Guo-dong2

(1.School of Economics and Management,Hebei University of Technology,Tianjin 300401,China;2.Economics and Management College,Civil Aviation University of China,Tianjin 300300,China)

It has become a consensus to ensure the success of strategic transformation by means of corporate governance structure.Based on the empirical data of listed companies of manufacturing on the A-share market of Shanghai and Shenzhen Stock Exchanges in China,the paper examines the relationship between corporate strategic transformation and performance and explores the value effects of strategic involvement of corporate governance structure on strategic transformation.The empirical results show that the strategic transformation measured by corporate diversification is negatively related to return on assets while the strategic involvement of corporate governance structure plays a positive moderating role in the value effects of strategic transformation.The further exploratory results show that there exist compatibility and substitutability in the strategic involvement to improve value effects of strategic transformation of shareholders’meeting,the board of directors and the board of supervisors.

strategic transformation;corporate governance structure;strategic involvement;value effects

F272.1

A 【文章编号】1674-2362(2015)06-0015-07

(责任编辑 朱慧娟)

2015-05-20

天津市2013年哲学社会科学规划项目“天津市民营企业协同创新能力提升路径”(TJGL13-028)

张俊丽(1983—),女,山西临汾人,河北工业大学经济管理学院管理科学与工程专业博士研究生,中国民航大学经济与管理学院MBA教育中心教师,主要从事民航竞争力评价、组织与战略管理研究;金 浩(1958—),男,吉林延吉人,河北工业大学经济管理学院院长,教授,博士生导师,主要从事企业现代管理决策系统、产业与区域经济发展战略研究;李国栋(1983—),男,山东曹县人,副教授,管理学博士,硕士生导师,主要从事公司治理、组织与战略管理、民航社会经济贡献评价研究。

猜你喜欢

董事会(2024年2期)2024-04-20 04:52:39

董事会(2024年1期)2024-03-24 11:27:20

中小企业管理与科技(2023年17期)2023-11-14 18:37:11

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

董事会(2022年5期)2022-06-15 20:02:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代法学(2020年4期)2020-08-02 10:58:03

广东造船(2018年6期)2018-01-17 10:58:27