新疆农村金融发展与农村经济增长的关联性

2015-02-28 06:18:42刘维忠

贵州农业科学 2015年5期

杨 青, 刘维忠, 龙 涛

(新疆农业大学 经济与贸易学院, 新疆 乌鲁木齐 830052)

新疆农村金融发展与农村经济增长的关联性

杨 青, 刘维忠*, 龙 涛

(新疆农业大学 经济与贸易学院, 新疆 乌鲁木齐 830052)

为探明新疆农村金融发展与农村经济增长的关联性,基于1996-2012年新疆农村金融与农村经济统计数据,采用灰色关联分析法,定量分析新疆农村金融发展与农村经济增长的关系。结果表明:新疆农村金融发展对农村经济增长,特别是对农林牧渔总产值和农民人均纯收入具有很大影响。其中,农业贷款规模的影响尤为突出,农村金融机构贷款规模的影响次之,农村金融机构存款规模的影响较小,其并未有效形成对农业的直接支持;农业保险规模的影响也较小,对农业的支持力度还较弱;乡镇企业贷款规模的影响最小,说明乡镇企业贷款规模对农村经济增长的贡献最小。

农村金融; 农村经济; 关联性; 新疆

20世纪90年代以来,新疆农村金融得到较快发展,对农村经济的资金支持与农业结构调整发挥了重要作用。而今,新疆正面临着丝绸经济带建设的黄金机遇,因此,研究新疆农村金融发展与农村经济增长的关系,对于促进新疆的农村金融与农村经济在新常态下持续协调发展具有重要意义。目前,关于新疆农村金融发展与农村经济增长关联性的研究[1-2]尚不多见,且其基本都是使用VAR模型与帕加诺模型进行回归分析。鉴于回归分析方法需要大样本数据且要求数据的统计分布具有典型性和平稳性等,而新疆的相关统计数据十分有限,因此,笔者采用不受样本数据的规模与统计分布特征限制的灰色关联分析法,运用1996—2012年新疆农村金融与农村经济统计数据,测算这期间新疆农村金融发展与农村经济增长的关联度,探讨新疆农村金融发展对其农村经济发展的影响,并提出进一步有效发挥新疆农村金融发展推动农村经济增长作用的建议。

1 资料与方法

1.1 数据来源

新疆农村金融发展的相关数据来源于1997—2013年《中国金融年鉴》《新疆统计年鉴》《新疆年鉴》和2010—2013年《新疆维吾尔自治区金融运行报告》。新疆农村经济发展的各项数据来源于1997—2013年《新疆统计年鉴》,其中,1996—2009年与2010年的乡镇企业贷款数据分别来源于相应年度的《新疆统计年鉴》和《新疆年鉴》,虽然2011—2012年由于统计口径变化造成数据缺失,但不影响整体趋势分析。

1.2 变量选择

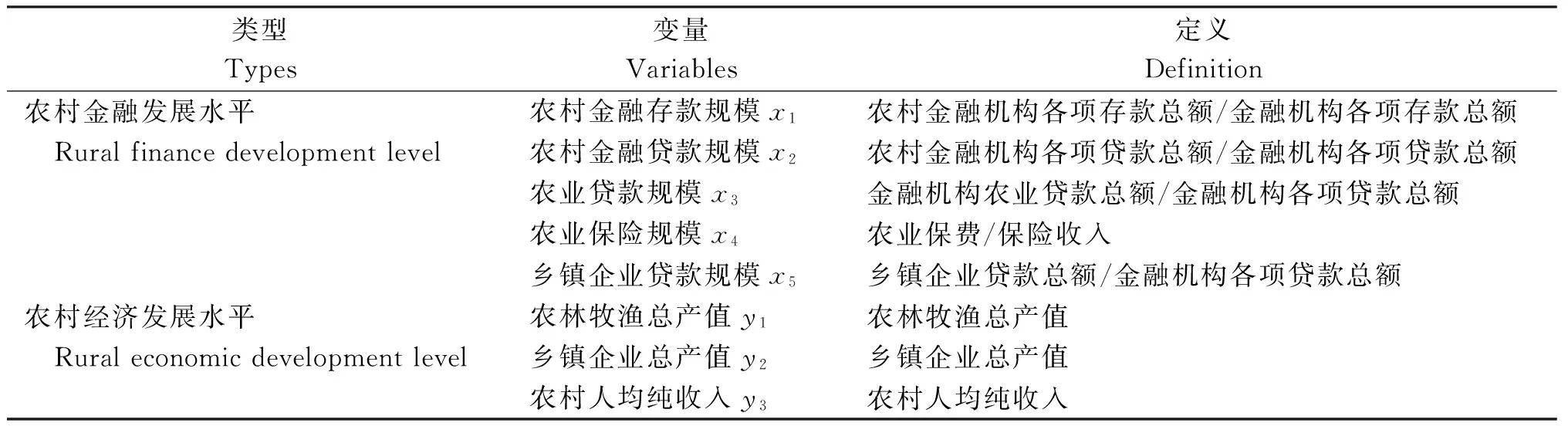

借鉴现有研究,结合新疆农村的实际情况,选择新疆农村金融发展与农村经济增长的灰色关联分析变量(表1)。其中,农村金融机构各项存款余额为农业银行、农村信用社与邮政储蓄银行年末存款余额之和,农村金融机构各项贷款余额为农业发展银行、农业银行与农村信用社的年末贷款余额总和;而新疆的新兴农村金融机构规模仍比较小,且目前没有其相关统计数据,因此不将其纳入计算范围。对于农村经济发展水平,其主要体现在农林牧渔产值和农村人均收入等方面的增长,同时,考虑到乡镇企业也为农村经济增长作出了巨大贡献,因此也将其作为衡量农村经济发展水平的变量。各变量的统计数据见表2。

表1 新疆农村金融发展与农村经济增长的灰色关联分析变量

Table 1 Variables in grey correlation analysis for correlation between rural finance development and economic growth in Xinjiang

类型Types变量Variables定义Definition农村金融发展水平农村金融存款规模x1农村金融机构各项存款总额/金融机构各项存款总额 Ruralfinancedevelopmentlevel农村金融贷款规模x2农村金融机构各项贷款总额/金融机构各项贷款总额农业贷款规模x3金融机构农业贷款总额/金融机构各项贷款总额农业保险规模x4农业保费/保险收入乡镇企业贷款规模x5乡镇企业贷款总额/金融机构各项贷款总额农村经济发展水平农林牧渔总产值y1农林牧渔总产值 Ruraleconomicdevelopmentlevel乡镇企业总产值y2乡镇企业总产值农村人均纯收入y3农村人均纯收入

表2 1996-2012年新疆农村金融发展与农村经济增长指标统计数据

1.3 灰色关联分析

灰色关联分析的基本思想是根据序列曲线几何形状的相似程度来判断其联系是否紧密,曲线越接近,相应序列之间的关联度就越大,反之越小。灰色关联分析的代数计算步骤[3]如下:

1) 确定参考序列与比较序列。由于研究涉及农村金融发展水平5项指标和农村经济发展水平3项指标17年间的统计数据,因此,定义比较序列xi={xi(1),xi(2),…,xi(k);i=1,2,…,5,k=1,2,…,17},参考序列yj={yj(1),yj(2),…,yj(k);j=1,2,3,k=1,2,…,17}

2) 对参考序列与比较序列进行无量纲化处理。由于研究涉及的数据属于增长型,因此采用初值化变换进行处理:

xi(k)=xi(k)/xi(1)

(1)

yj(k)=yj(k)/yj(1)

(2)

3) 计算参考序列与比较序列的灰色关联系数rij:

rij=(m+βM)/ [Δij(k)+βM]

(3)

式中,Δij(k)= |xi(k)-yj(k) |,M=max[maxΔij(k)],m=min[minΔij(k)] ,β为分辨系数,0<β<1,一般取0.5。

4) 计算参考序列与比较序列的关联度Rij。由于关联系数较多,不便于比较,因此对各个年份的关联系数取平均值,定义N为年数,则:

(4)

一般Rij>0.700 0的影响因素定为强影响因素,0.600 0≤Rij≤0.700 0的影响因素定为一般影响因素,Rij<0.600 0的影响因素定为弱影响因素。

2 结果与分析

基于上述方法计算得出1996—2012年新疆农村金融与农村经济增长的各项指标关联度,根据表3得出:

1) 从整体上看,y1和y3对应的关联度值均大于0.700 0,即农村金融发展水平各项指标与农林牧渔总产值(y1)和农民人均纯收入(y3)的关联度均较大。说明,农村金融发展对两者具有突出影响,因而是促进农村经济增长的重要影响因素。农村金融发展水平越高,农林牧渔总产值和农民人均纯收入增长越快。除x2行外,y2对应的关联度值均小于0.700 0且都小于其他两列,说明,农村金融发展与乡镇企业总产值(y2)的关系没有与农林牧渔总产值和农民人均纯收入紧密。这是由于乡镇企业主要依靠内源资金和引入资金解决融资问题,同时还可以从其他金融机构得到金融支持,对农村金融的依赖程度不高。

2) 从单一指标来看,x3对应的关联度值较大,说明农业贷款规模(x3)与农村经济增长的关联度最大,即金融机构对农业的支持力度越大,越能有效促进农村经济增长。x1和x2分别对应的关联度值也较大,说明,农村金融机构存款规模(x1)和贷款规模(x2)对农村经济增长的影响也较大,但后者的影响程度相对更大。x4对应的关联度值相对于上述3行较小,说明农业保险规模(x4)与农村经济增长的关联度较小,这是由于新疆农业保险尚处于初步发展阶段,农业保险规模较小,对农村经济的促进作用有限。x5对应的关联度值最小,说明乡镇企业贷款规模(x5)与农村经济增长的关联度最小,这与乡镇企业从正规金融机构贷款的规模过小有关。

表3 1996-2012年新疆农村金融与农村经济增长 的各项指标关联度

Table 3 Correlations between rural finance and different indexes of rural economic growth indexes in Xinjiang during 1996-2012

y1y2y3x10.78330.65820.7792x20.80320.71130.8181x30.82900.68820.8272x40.72880.63400.7259x50.72730.62010.7176

注:乡镇企业贷款规模(x5)与农村经济增长各项指标的关联度基于1996-2010年数据计算。

Note: Correlation between township enterprise loan scale (x5)and different indexes of rural economic growth is calculated based on the data during 1996-2010.

3 结论与建议

3.1 结论

新疆农村金融发展对其农村经济发展,特别是对农林牧渔总产值和农民人均纯收入的影响十分突出。从影响程度来看,农业贷款规模的影响尤为明显,农村金融机构贷款规模的影响次之,而农村金融机构存款规模的影响较小。说明,农村金融机构存款并未有效形成对农业的直接支持。农业保险规模的影响也较小,表明农业保险对农业的支持力度还较弱。乡镇企业贷款规模的影响最小,说明乡镇企业贷款规模对农村经济增长的贡献最小。

3.2 建议

1) 加大正规金融机构对农业的信贷支持,引导民间金融机构的健康稳定发展。第一,对于农业发展银行,要扩大其目前仅支持粮棉油收购的业务范围,使其逐步向支持粮棉油的生产和加工环节延伸,促进和支持农业产业化发展。同时,发展以支撑新疆农产品出口为主要方向的政策性国际金融业务,推动农村外向型经济发展。此外,要适时开办扶贫贷款业务,提高农民生活水平。第二,对于商业性金融机构,鼓励其发挥支持农业、服务农村的作用,政府应规范和引导商业金融机构,尤其是农业银行要保留必要的县、乡镇营业网点驻守,为“三农”提供服务,并划定支农贷款比例。同时,为了调动其开展支农信贷的积极性,可授予商业金融机构自由选择信贷对象的权利,鼓励其加大对一些技术型农业,如科技养殖或种植的信贷力度,支持农村经济发展。第三,对于农村信用社,继续深化其产权改革,发挥其信贷支农的主力作用。第四,对于邮政储蓄银行,要完善公司治理,引入多元化股权,同时加大对乡镇企业的小贷业务支持。第五,对于民间农村金融,政府要引导其健康稳定发展,通过相关法律规范其行为,同时也要为其提供公平竞争的平台,促进其参与市场竞争;对于具有一定条件的民间金融组织,可以扶持其组建适合农村特点和需要的民营金融机构,比如小额贷款公司、农村资金互助社或是村镇银行等,最终构建一个完善的农村金融体系,为农村经济的发展服务。

2) 建立和完善农村资金的回流机制。一是通过财政政策,建立以财政贴息为主,以财政补助、以奖代补等方式为辅的财政支持体制,用少量的财政补贴引导资金流向农业和农村。二是通过税收优惠政策,引导金融机构增加对农村资金的投入,鼓励农村金融机构发放支农贷款。三是通过资金价格的调节作用,推进农村存贷款利率的市场化,引导资金回流农业和农村。

3) 健全农业保险机制,为农村经济发展提高保障。一是加快制定农业保险的地方性法规。我国开展农业保险虽有几十年,但目前还没有对农业保险进行正式立法,相关法律仅有2012年颁布的《农业保险条例》。因此,在国家设立《农业保险法》之前,可以考虑先设立新疆农业保险的地方性法规,并进行试点操作,利用其明确农业保险的法律地位、经营性质与范围、机构设置与管理以及优惠政策等。二是把商业保险与政策性保险进行明确界定和划分,对于能够通过商业化实现收益的险种可以商业化,由保险公司独立运作;对于赔付率高、无法商业化经营,并且为农业生产风险保障所必需的险种,应定为政策性保险,政府应给予政策与资金支持。

[1] 王潇颖.新疆农村金融发展与农村经济相关性分析[J].人力资源管理:学术版,2010 (4):214-215.

[2] 张玉玲,杨 晓.农村金融与农村经济关系实证研究——以新疆为例[J].经济问题,2011(4):106-111.

[3] 邓聚龙.灰色系统基本方法[M].武汉:华中工学院出版社,1987.

[4] Edward S.Shaw.Financial Deepening and Economic Development[M].New York:Oxford University Press,1973.

[5] Ronald I,McKinnon.Money and Capital in Economic Development[M].Washington, D. C.:The Brookings Institution,1973.

[6] 雷蒙德·戈德史密斯.金融结构与经济发展[M].上海:上海三联书店,1994.

[7] 李季刚.经济欠发达地区农村中小企业金融支持实证分析——以新疆乡镇企业为例[J].商业研究,2009(1):130-133.

[8] 江美芳,朱冬梅.农村金融发展对农村经济增长的影响——基于浙江省数据的实证分析[J].经济问题,2011(12):74-78.

[9] 姚耀军.中国农村金融发展与经济增长关系的实证分析[J].经济科学,2004(5):24-31.

[10] 严太华,曹小春.农村金融发展与经济增长关系的实证研究——以四川为例[J].经济问题,2011(1): 84-87.

[11] 许崇正,高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究,2005(9):173-185.

[12] 王 丹,张 懿.农村金融发展与农业经济增长——基于安徽省的实证研究[J].金融研究,2006(11): 177-182.

[13] 冉光和,张金鑫.农村金融发展与农村经济增长的实证研究——以山东为例[J].农业经济问题, 2008 (6):47-51,111.

[14] 曹协和.农业经济增长与农村金融发展关系分析[J].农业经济问题,2008(11):49-54.

[15] 邓 莉,冉光和.重庆农村金融发展与农村经济增长的灰色关联分析[J].中国农村经济,2005(8):52-57,67.

(责任编辑: 黄筑斌)

Correlation between Rural Finance Development and Economic Growth in Xinjiang

YANG Qing, LIU Weizhong*, LONG Tao

(SchoolofEconomicsandBusiness,XinjiangAgricultureUniversity,Urumqi,Xinjiang830052,China)

The correlation between rural finance development and rural economic growth was quantitatively analyzed by grey relative analysis method based on the data of rural finance and rural economy in Xinjiang during 1996-2012 to probe correlation between rural finance development and rural economic growth in Xinjiang. The results show that rural finance development plays an important role in rural economic growth, especially in gross output value of agriculture, forestry, animal husbandry and fishery, and rural per capita net income. The agricultural loan scale has maximum influence on rural economic growth, followed by loan scale of rural financial institution, deposit scale of rural financial institution, agriculture insurance scale and township enterprise loan scale, which indicate that township enterprise loan scale has the minimum contribution to rural economic growth.

rural finance; rural economy; correlation; Xinjiang

2014-12-16; 2015-05-11修回

新疆人文社科重点研究基地干旱区农村发展研究中心课题“新疆村镇银行的发展路径与对策研究”(XJEDU030114Y12)

杨 青(1988-),男,在读硕士,研究方向:农村金融。E-mail: 674998692@qq.com

*通讯作者:刘维忠(1961-),男,教授,博士,博士生导师,从事农业经济理论与政策研究。E-mail: gzxy06yz@sina.com

1001-3601(2015)05-0283-0243-04

S-9; F327

A

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

党员干部之友(2021年8期)2021-08-25 09:43:22

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

水利科技与经济(2017年12期)2017-04-22 03:10:20

中国市场(2016年47期)2016-07-14 14:35:47

红土地(2016年10期)2016-01-28 08:15:52

电源技术(2015年11期)2015-08-22 08:50:18

中国乡镇企业会计(2014年6期)2014-07-21 08:41:21

河南科技(2014年16期)2014-02-27 14:13:25