项目驱动教学模式在高职金融专业个人理财实务课程中的应用探讨

2015-02-27 03:45董相勇

长春师范大学学报 2015年4期

侯 锐,董相勇

(绍兴职业技术学院,浙江绍兴 312000)

项目驱动教学模式在高职金融专业个人理财实务课程中的应用探讨

侯 锐,董相勇

(绍兴职业技术学院,浙江绍兴 312000)

随着高职教育教学改革的深入发展,挖掘高职高专金融专业学生的就业优势,探索具有高职教育特点的教学模式已经成为职业教育改革的一项重要内容。本文从高职学生学情实际出发,以激发学生的学习兴趣、培养其理财观念、提高其理财能力为目标,将项目驱动教学模式引入到个人理财实务教学过程中。将传统的学科体系中的知识内容转化为若干个教学项目,使学生通过参与项目掌握了理财技能,具备独自及团队合作解决问题的能力,并缩短学生与职业人之间的距离。

个人理财;项目驱动;教学模式

1 在个人理财实务课程中应用项目驱动教学法的可行性分析

项目教学法萌芽于欧洲的劳动教育思想,最早的雏形是18世纪欧洲的工读教育和19世纪美国的合作教育,发展到20世纪中后期逐渐趋于完善,并成为一种重要的理论思潮。项目教育模式是建立在工业社会、信息社会基础上的现代教育的一种形式,它以大生产和社会性的统一为内容,将受教育者社会化,以使受教育者适应现代生产力和生产关系相统一的社会现实与发展为目的,即为社会培养实用型人才为直接目的的一种人才培养模式。将此法引入到教学活动中,在教师的指导下将一个相对独立的项目交由学生自己处理,信息的收集、方案的设计、项目实施、最终评价都由学生自己负责,学生通过该项目的进行了解并掌握整个过程及每一个环节中的知识和能力的基本要求。

1.1 从高职教育的特点来看

高职教育的特点是以职业技能培训为主,以应用技术操作为重点,培养学生的独立操作能力,将技术理论与实践操作相结合,以市场需求为导向调整教学内容。与本科教育存在明显的不同,高职教育尤其强调培养学生动手实践的能力。高职金融专业毕业生主要面向商业银行及非银行的金融机构的一线服务岗位。在这样的教育特点决定下,高职院校强调学生的自主学习,教育学生主动参与、从尝试入手、从练习开始,调动学生学习的主动性、创造性、积极性等。

1.2 从个人理财实务课程的特点来看

个人理财实务课程的主要内容包括:各种理财工具的认知和运用、具体理财案例的基本分析、分析客户实际财务情况并编制理财规划和撰写理财报告等,具有很强的操作性和技巧性。这就要求本课程不应是单纯地传授理论或专业知识,而要以实践训练为主,让学生多练多做。因此,其教学模式不应仅限于对知识的讲解,应注重培养学生的信息获取与分析能力、解决问题的能力[1]。高职学生普遍的学习理论知识能力较弱,如果一味地使用传统的“教师在课堂上讲授、学生在座位上听课”这种模式,学生势必产生厌学心理,进而影响教学效果及教学目标。鉴于以上原因,需要设计一个或多个模拟情景,安排典型的任务项目,学生在完成任务项目的过程中自发地探索和学习、锻炼技能。这种方式将培养学生观察、思考、分析、解决问题能力的全过程分解到各个任务项目中去,能够激发学生的学习主动性。

2 项目教学法在个人理财实务课程中的设计及实施

2.1 以岗位需求和职业能力培养目标为依据设计项目

目前市场上对理财人才的需求呈现两极化趋势。高端岗位需要从业人员具有较扎实雄厚的金融理论基础和较好的经济判断与分析能力,能够研发理财产品;而一线的零售岗位以及一般管理与业务岗位要求从业人员能够分析个体客户的财务状况及风险偏好,结合客户的理财目标或帮助客户制定切实可行的理财目标,为客户制定理财规划,或是在众多的理财产品中挑选出适合客户实际需求的产品进行销售及后期维护。大多数高职院校金融专业毕业生从事的是一线工作,在对毕业生回访调研过程中及访问相关金融机构的行业专家后,对理财业务岗位群进行了分析,以就业为导向,确立了项目开发的依据,即以银行助理理财规划师、理财经理和非银行金融机构理财服务岗位为核心,以专业技能、应用写作、规划能力为基本职业能力,以沟通、分工合作、创新、管理这四种能力为职业拓展能力。

同时,在项目设计的过程中还需考虑以下的因素:项目内容应包括教学计划中的具体内容,这样才能在完成项目的同时保证学生掌握学习内容;项目要具备完整性,项目内部各个子项目要具备逻辑连贯性,使学生的学习过程符合认知常理,从浅入深;项目多少、大小要与课时匹配[2]。由此,确定了个人理财实务课程的整体项目——设计个人的理财方案,编写理财规划书。

2.2 分解整体项目,提炼相关知识点以实现能力培养目标

学生学习的过程应是由浅入深的,在学生对什么是理财、为什么理财、如何理财等基础知识毫无了解的情况下,在学期初就让学生做整体项目显然是不现实的。鉴于此,将整体项目根据授课内容的递进性、授课计划及项目内在的逻辑性,将整体项目进行细化,分解成若干个子项目。学生在较短时间内完成相对简单的子任务,能够增强学习的信心,为在教师引导下完成整体项目打下比较好的基础。

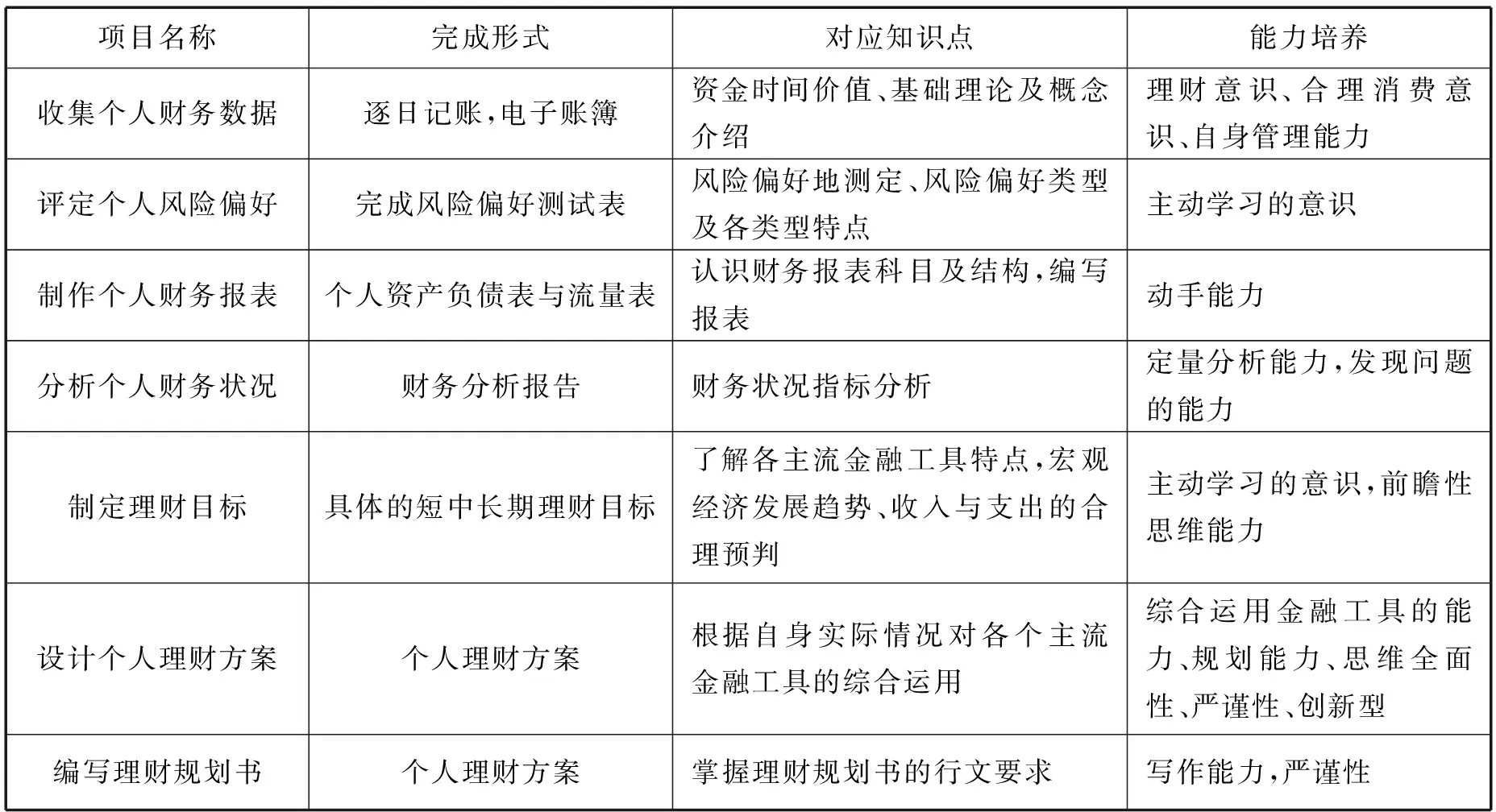

根据理财工作的一般流程和工作内容,结合讲授的知识点和能力培养目标,设计个人的理财方案,编写理财规划书[3]。将整体项目分解为子项目,如表1所示。

表1 整体项目分解为子项目

整体项目可以分解为“制定储蓄计划”“贷款与你的生活”“制作合理使用信用卡的小贴士”“在投资中生活,在生活中投资”“安居乐业——制定房地产规划”等子项目。学生在完成每个规划项目的过程中既学到了知识点,又培养并锻炼了岗位能力。

2.3 有效组织项目实施

首先,教师要向学生作必要的知识铺垫及项目介绍。通过知识铺垫及项目介绍,学生可以在掌握基础知识储备的基础上较好地了解项目的内容、目的以及为完成项目需要做的工作。例如,在完成“房地产规划”这个子项目上,先向学生讲解房地产的概念、类型、相关专业词汇、选择适合房产的原则、购房与租房的抉择等基础知识,然后向学生介绍房地产规划这个项目的内容和要求,即要求学生从自身实际出发,选择一套目标房产,向大家介绍这套房产(如从面积,单价、户型、地段、周围配套、容积率、绿化率、物业公司资质、历史价格走势等方面),同时说明选择的理由及房款偿付计划。

其次,项目的实施。在教师介绍基础知识之后,学生在课堂上或课堂下,通过上网查阅资料、小组讨论、实际情况分析、社会调研等方式,形成可视化成果,如Word或PPT形式的规划报告等。以“房地产规划”子项目为例,学生在完成规划的过程中,会积极主动地去了解容积率、历史价格走势等知识内容,这样能够锻炼学生收集和分析资料、写作、人际交往、解决问题等方面的能力。

最后,展示工作成果。学生完成项目任务并形成可视化成果后,需要在班级中展示自己或团队的工作成果,教师再对此进行必要的点评。这一环节既为学生提供了互相学习的机会,又锻炼了学生的口才。教师在这个环节可以检验教学效果,以便为后期的教学改革提供参考基础。

2.4 采用多元化评价方式

为了客观评价学生对各个项目的参与及完成情况,同时也为了避免学生产生“平时不用学,考时背背书”的不端正的学习态度,在个人理财实务课程中,采取多样性的评价方式,将过程考核与结果考核相结合,采取自我评价、同学互评、教师评价、企业评价相结合的考核评价方式。过程考核与结果性考核相结合的具体做法如下:将每个子项目均作为考核单元,即每个子项目完成情况良好与否均以一定比例影响到总评成绩,除此之外,对于结果性考核主要看整体项目的完成情况。

通过自我评价、学生互评、教师评价、企业评价、四维评价模式确定每个学生在每个子项目和最终整体项目的成绩。评定因素除了项目成果的展示效果外,还包括参与积极度、团队贡献度、其他成员的满意度等[4]。

3 教学效果评价

通过应用项目驱动教学模式,极大地调动了学生学习的积极性和主动性。同时,项目内容贴近生活,考核方式多样化,激发了学生的求知欲。学生如要顺利地完成项目,需要具备一定的社交技巧、组织能力、责任心、文字表述能力、数据分析能力、口头表达能力、办公软件应用能力等。

以学生为本,以能力培养为核心,充分利用现代教学手段和网络资源的教育思想,应用项目驱动教学模式,能够培养学生各项能力与综合素质,使他们从被动接受变成主动探索,具备在未来就业中与岗位零距离的优势。

[1]周顾宇.项目驱动法运用于《个人理财》课程教学探析[J].北方经贸,2007(12):177-179.

[2]张长奇.实训项目开发浅探——基于个人理财课程的实践[J].陕西教育:高教版,2012(11):71.

[3]张艳英.高职金融专业《个人理财》课程教学改革探讨[J].今日中国论坛,2013(4):45-47.

[4]张笑言.项目教学法在《个人理财》课程中的应用[J].湖南大众传媒职业技术学院学报,2011(3):119-120.

2014-11-26

绍兴职业技术学院重点教改课题(JZ201101)。

侯 锐(1982-),女,黑龙江大庆人,绍兴职业技术学院讲师,硕士,从事个人理财与商业银行业务研究。

G712

A

2095-7602(2015)04-0119-03

猜你喜欢

华南理工大学学报(社会科学版)(2022年4期)2022-08-11

山西化工(2021年4期)2021-01-25

中国外汇(2019年14期)2019-10-14

活力(2019年21期)2019-04-01

科技创新导报(2017年6期)2017-06-19

中国教育技术装备(2015年6期)2015-03-01

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02

中国会计年鉴(2015年0期)2015-01-30

中国工程咨询(2014年1期)2014-02-16