房地产上市公司融资结构优化研究

——基于融资结构与企业价值互动关系的视角*

2015-02-22 11:02郑慧开郑竹青

湖南大学学报(社会科学版) 2015年5期

郑慧开,谢 赤,郑竹青

(1. 湖南大学 工商管理学院,湖南 长沙 410082; 2. 湖南城市学院 城市管理学院,湖南 益阳 413000)

房地产上市公司融资结构优化研究

——基于融资结构与企业价值互动关系的视角*

郑慧开1, 2,谢 赤1,郑竹青1

(1. 湖南大学 工商管理学院,湖南 长沙 410082; 2. 湖南城市学院 城市管理学院,湖南 益阳 413000)

采用沪深证券市场A股房地产上市公司2009年至2013年的数据,在融资结构与企业价值互动关系的基础上构建融资结构优化模型,并以企业价值最大化为目标求解最佳融资结构区间。对相关联立模型组运用广义矩估计法(GMM)进行回归的实证结果表明,融资结构与企业价值之间确实存在互动关系。同时,基于这一关系的优化模型实证结果显示,在企业价值达到最大时所对应的最优融资结构即资产负债率等于0.6918,所对应的优化融资结构区间为(0.6343, 0.7495)。

房地产上市公司;企业价值;融资结构;互动关系;优化

一 引 言

房地产业是一国宏观经济不可或缺的组成部分,是增强国民经济和改善人民生活的重要产业。其关联性高,带动力强,能够影响建筑、装修、材料、金融服务等多个行业。在中国,房地产业在宏观经济总量中更是占据了相当大的比重。因此,房地产行业必须要健康长远的发展,才能在满足社会需求的同时有利于国民经济实现稳增长、求发展的目标。

从房地产业自身的特点来看,它属于资金密集型行业,开发周期长,资金周转慢,因此融资能力对其极为重要。房地产行业的融资形式主要有两种:内源融资和外源融资。一般情况下先进行内源融资,使企业达到一定的资金积累和风险承受能力之后再通过外部融资来发展自己,达到一定规模后便可以凭借自身的实力来发展而不再依靠外部融资。外源融资主要包括股权融资和债务融资两个渠道。与中国大多数企业存在“股权融资偏好”不同,在房地产行业债务融资对整个企业的重要性从其比重占据了房地产企业整体融资结构的一半以上这一数据中便可看出来[1, 2]。偏好股权融资忽视债务融资会降低企业的融资效率,而偏好债务融资忽视股权融资则可能加重企业的财务负担。因此,选择最优的融资结构,实现企业价值最大化是有效推动房地产企业健康发展的重要一环。

本文考虑到房地产行业的特征,以沪深证券市场房地产上市公司为实证对象,采用联立方程组方法对企业价值与融资结构的关系进行检验,进而借助曲线参数估计对融资结构优化问题展开探讨,针对房地产行业的现状,在锚定企业价值达到最大化时求得最优的融资结构。

二 文献回顾与理论分析

(一)文献回顾

针对融资结构,相关文献主要从四个方面开展研究。1)从宏观经济角度来看,苏冬蔚和曾海舰研究证实,在中国经济上升时期债务融资规模下降,而在经济衰退期债务融资规模增加[3]。Kulkarni和Chirputkar发现在印度情况也是如此,经济繁荣时期债务融资规模减少,处于经济紧缩期时债务融资规模增加[4]。2)从企业类型角度来看,孔庆辉对分为防守型和周期型两种类型的712家企业展开研究,证明在经济衰退时会大幅降低负债融资比例的是周期性企业,相比之下防守型企业虽然负债融资比例也会下降,但是下降幅度明显比前者要小[5]。3)从企业性质角度来看,曾海舰和苏冬蔚发现在信贷扩张时,规模小的、国有化程度低的以及担保能力弱的企业相对于规模大、国有化程度高和担保能力强的企业,其债务融资规模上升幅度更大;而在信贷紧缩时,前者相对于后者债务融资规模下降的幅度更大[6]。4)从企业代理问题角度来看,Chua, Chrisman和Kellermanns等指出,新的合资企业往往需要进行债务融资,但是代理问题使得其在贷款融资方面存在困难,而家庭参与可以直接或者间接扩大融资结构中债务融资的规模[7]。

关于融资结构与企业价值之间的关系,现有研究主要集中于以下三个焦点。1)正向影响。Masulis研究发现,在企业的融资结构中负债水平在0.23至0.45之间时对企业价值有正的影响[8]。Shah通过实证研究得出结论:负债融资比例的增加会降低投资者们对公司普通股的风险评估,且并不会改变他们所预期的现金流量,从而使得公司的股票价格也受到正向影响[9]。Zhan和Zeng实证发现,在企业资金总需求一定的情况下,债务融资规模增大,资产收益率和企业价值也随之增大[10]。2)负向影响。陈德萍和曾智海以及李文新和李慧都通过实证研究证实,企业的盈利能力与资产负债率呈显著负相关关系[11, 12]。殷红和肖龙阶实证后指出,在战略性新兴产业上市公司融资中负债融资比率的提高对企业价值产生了负向的影响,说明债务治理的无效性[13]。Supa通过考察泰国房地产行业资本结构决策和目标水平调整速度的显著影响因素,发现具有较高盈利能力和较高成长机会的企业往往拥有较少的债务融资[14]。3)非线性关系。除上述两个方面之外,还有一些文献认为债务融资规模与企业价值之间并非是简单的线性关系。刘宁证实,融资结构中的负债融资比例与企业价值呈倒“U”形关系:在负债融资比例较小时,其与企业价值成正相关关系;而负债融资比例较大时,其与企业价值成负相关关系[15]。Margaritis和Psillak也通过实证研究发现,资产负债率与企业价值之间成倒“U”形关系[16]。薄澜、姚海鑫和王书林等基于非平衡面板数据的研究表明,上市公司的应计盈余和真实盈余管理程度都随着融资结构中的债务融资规模的增加而先下降再提高,从而给企业价值带来非线性的影响[17]。

此外,就基于企业价值与融资结构关系的融资结构优化问题,石慧莹、岳意定通过对不同资本规模、不同资本结构的企业进行资本最佳计算和分析,得出在以企业价值最大化为财务目标时,当公司债务融资率为0.6时企业价值达到最大化的结论[18-19]。许拓通过实证研究发现,当房地产开发企业的融资中债务融资达到57.33%时,公司绩效最佳;当低于57.33%时,企业的绩效会随着债务融资规模的增大而增大;当高于57.33%时,债务融资比例的增加只会降低企业的绩效[20]。谢芹通过考察252家A股公司后发现,中国上市公司融资结构中的最优长期债务融资比为30.35%[21]。

(二) 理论分析

融资结构会对企业的生产经营产生影响,进而对企业价值产生影响。债务融资占资产总量的比重是决定企业融资结构合理与否的重要因素之一。债务融资主要包括银行或其他金融机构借款和企业债券两种方式,其融资成本的表现形式为融资费用和利息。融资结构与企业价值之间的关系主要可以从以下四个方面来分析。1)从抵减税额角度看,与股权融资相比,债务融资所产生的利息可以冲减税前利润,从而减少企业应缴纳的所得税,进而能改善企业的经营绩效,提高企业价值。2)从财务成本角度看,债务融资所产生的本金和利息的支付增加了企业的偿债压力,当其无法按时且足额地偿还本金和利息时,将面临财务危机,进而影响正常生产经营活动,损害企业价值。3)从财务杠杆效应角度看,在利率及所得税率一定时,若资本收益率大于负债利率时,股东得到的利润会随着负债融资比例的增大而增加,从而提高企业价值,反之亦然。4)从公司治理机制角度看,债务融资支付本金和利息的义务会使得企业经营现金流减少,对管理人员的过度自我消费起到一定的抑制作用,他们不得不通过积极工作使得企业业绩得到提高,企业价值得到增加。

通过上述对企业价值与融资结构关系的分析可以发现,融资结构中的债务融资带来的放大的企业经营业绩会导致管理人员和股东更偏向于高风险高收益的项目,从而使得原有债权人和公司本身都承担较高的风险,给企业绩效带来较大的影响,进而对企业价值产生影响。而另一方面,企业价值的提高往往给利益相关者传递出企业经营良好的正面信号,管理者和股东甚至外部投资者会更热衷于高风险高收益兼具的项目,各种金融机构也将更倾向于提供贷款,从而使得企业的融资结构发生变化,其中债务融资规模会不断增大,而当企业价值降低时,则可能带来相反的效应。因此,通过建立基于企业价值与融资结构之间关系的融资结构优化模型,在企业价值达到最大时求得最优的融资结构,即最优债务融资比例对房地产上市公司而言无疑具有重要的参考价值。

三 实证研究设计

(一) 样本选择和数据来源

本文选取中国沪深证券市场所有房地产上市公司作为研究样本。对样本的具体筛选标准如下:1)由于市场存在分割,外资股价与A股股价可能会有系统性差别,于是剔除发行了B股或者H股的房地产上市公司。2)剔除PT、ST及*ST房地产公司来保证财务数据的有效性以及实证结果的准确性。3)剔除数据缺失或者数据异常的房地产公司。4)由于房地产的行业特殊性以及2008年金融危机对房地产行业的融资渠道和方式的冲击,为保证研究结果的准确性,选取2009年以后的数据作为样本。照此,本文最终选取116家房地产上市公司对外公布的2009年至2013年的年度财务报表数据。

本文研究所采用的数据来源于国泰安数据库(http://www. gtarsc.com),所使用的分析软件为Eviews 6.0和SPSS 18.0。

(二) 变量设计和模型构建

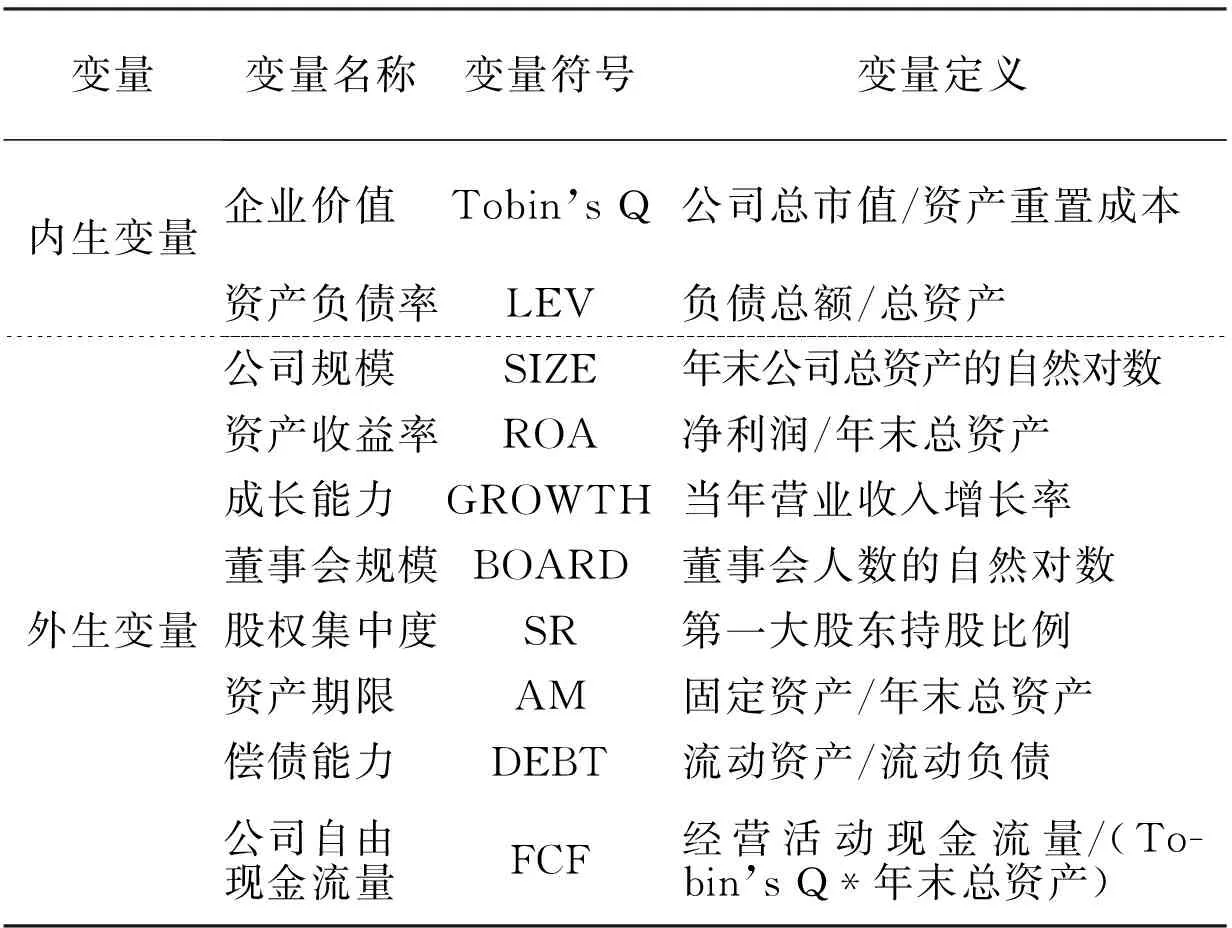

1. 变量设计

(1) 内生变量

本文选择能更好地反映出公司真实价值的Tobin’sQ值作为企业价值的度量指标。融资结构的变量指标则采用资产负债率(LEV)来描述。

(2) 外生变量

许多财务和非财务指标都会对企业价值和融资结构产生影响。企业价值会受到融资结构、资产收益率、公司成长能力、董事会规模、公司规模、股权集中度和资产期限等因素影响,而融资结构又会受到企业价值、资产收益率、公司规模、偿债能力、成长能力和公司经营自由现金流量等因素的影响。本文选取资产收益率、成长能力、公司规模、股权集中度、董事会规模、资产期限、偿债能力、经营自由现金流量等作为模型中所需的外生变量。所有变量定义见表1。

表1 变量定义表

2. 模型构建

(1) 房地产上市公司企业价值与融资结构互动关系检验模型

有些因素既影响企业价值又影响融资结构,因此这两者之间可能存在相互的作用关系。互动关系的描述并不能只依靠单独一个方程,使用联立方程组是很有必要的。由于一些回归因素可能与干扰项或误差项相关,联立性方程很容易存在内生性问题。通过内生性检验后发现,房地产上市公司的企业价值与融资结构之间存在一定的关系。因此,对联立方程的估计若采用普通最小二乘估计(OLS)会受到横截面个体间的异质性,以及回归元可能存在内生性的困扰而产生偏误,群内估计法(WithinGroups)虽然可以排除个体的异质性带来的偏误,却会受内生性的困扰,而工具变量法(IV)虽然并未受到内生性的影响,却又会因异质性的存在而产生偏差[22]。所以,为消除干扰项的影响,本文采用广义矩估计法(GMM)对联立方程进行估计。联立方程的具体形式为:

Tobin's Qi=β0+β1LEVi+β2ROAi+β3SIZEi+

β4GROWTHi+β5BOARD+β6SRi+β7AM+

β8Tobin's Qi, -1+δ1

(1)

LEVi=β9+β10Tobin's Qi+β11ROAi+

β12SIZEi+β13GROWTH+β14DEBTi+

β15FCF+β16LEVi, -1+δ2

(2)

上述两个方程中都加入一阶滞后变量Tobin’s Qi-1和LEVi-1,用以控制内生变量相互影响的滞后性。

(2) 基于企业价值的房地产上市公司融资结构优化模型

为了得到使企业价值达到最优的融资结构,本文首先分别利用曲线参数估计法进行回归分析,构建企业价值与融资结构之间的函数关系,然后根据该函数所反映的特征确定融资结构的优化规模。

根据回归分析中曲线参数估计法原理,分别建立以下三个模型:

Tobin's Q=C0+β1LEV

(3)

Tobin's Q=C1+β1LEV+β2LEV2

(4)

Tobin's Q=C2+β1LEV+β2LEV2+β3LEV3

(5)

选择三个模型中拟合优度最高,且整体表现最优的那个作为基于企业价值的融资结构优化模型。

四 实证分析与结果讨论

(一)描述性统计与相关性分析

为了了解房地产上市公司企业价值与融资结构的基本现状,本文对模型中的各变量进行描述性统计与相关性分析,结果分别如表2和表3所示。

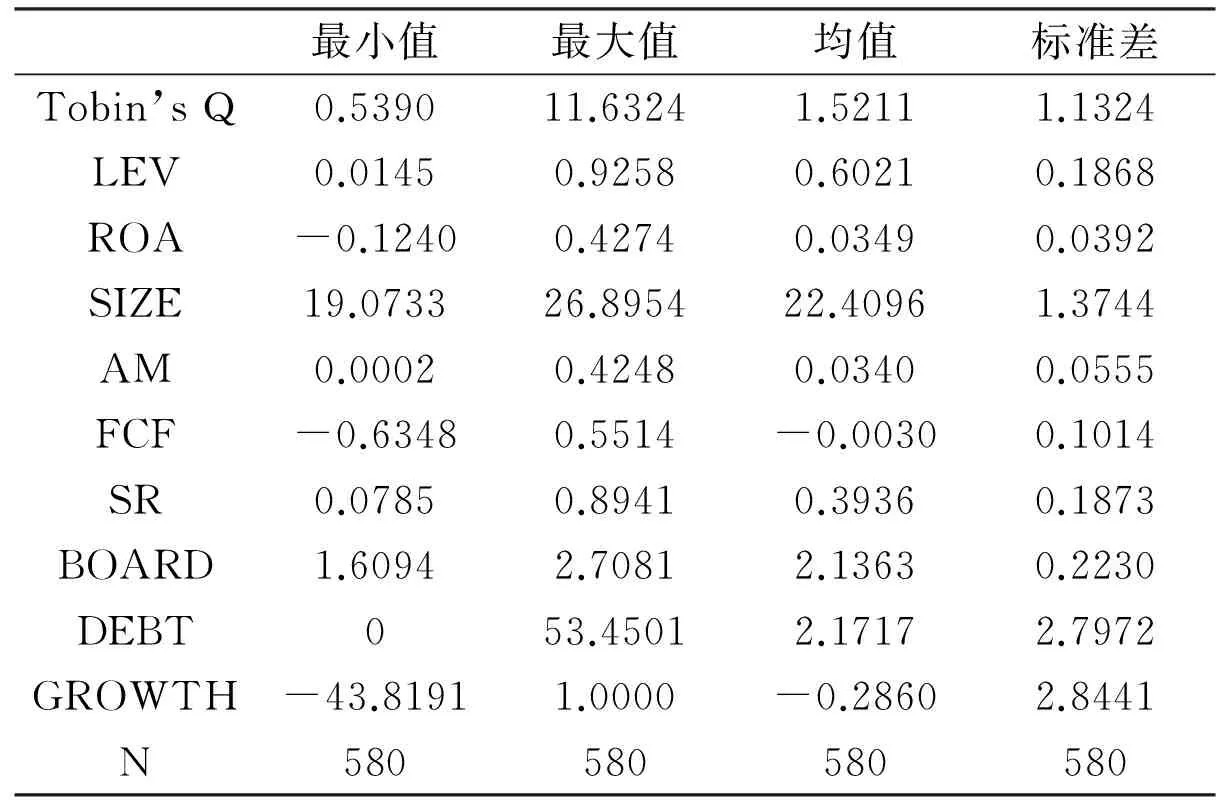

表2 变量的描述性统计

表2中的统计数据显示:1)企业价值的最大值和最小值分别为11.6324和0.5390,说明各家房地产上市公司之间企业价值差异较大。2)资产负债率均值为0.6021,说明整个行业的融资结构中债务融资所占比重较大;标准差为0.1868,说明房地产行业融资结构规模是相对稳定的;资产负债率的最大值与最小值分别为0.9258和0.0145,表明房地产上市公司之间的融资结构差别很大。3)资产报酬率均值为0.0349,最小值为-0.124,表明样本公司中存在亏损的比较多。4)公司主营业务收入增长率的平均值为-0.286,表明整个房地产行业成长能力较低,其经营业务在萎缩;而最大值为1,最小值为-43.8191,说明房地产上市公司成长能力相差较大。5)第一大股东持股比例平均值为0.3936,说明房地产上市公司的股权集中度较高;其最大值为0.8941,说明一股独大的现象是存在的。6)偿债能力的平均值为2.1717,说明整个房地产行业的偿债能力并不强。

此外,通过表2可以发现多个变量之间最大值和最小值相差较大,因此有必要剔除变量的极端值。在进行回归之前,对所有变量进行了1%分位和99%分位的缩尾处理,来排除极端值的影响。

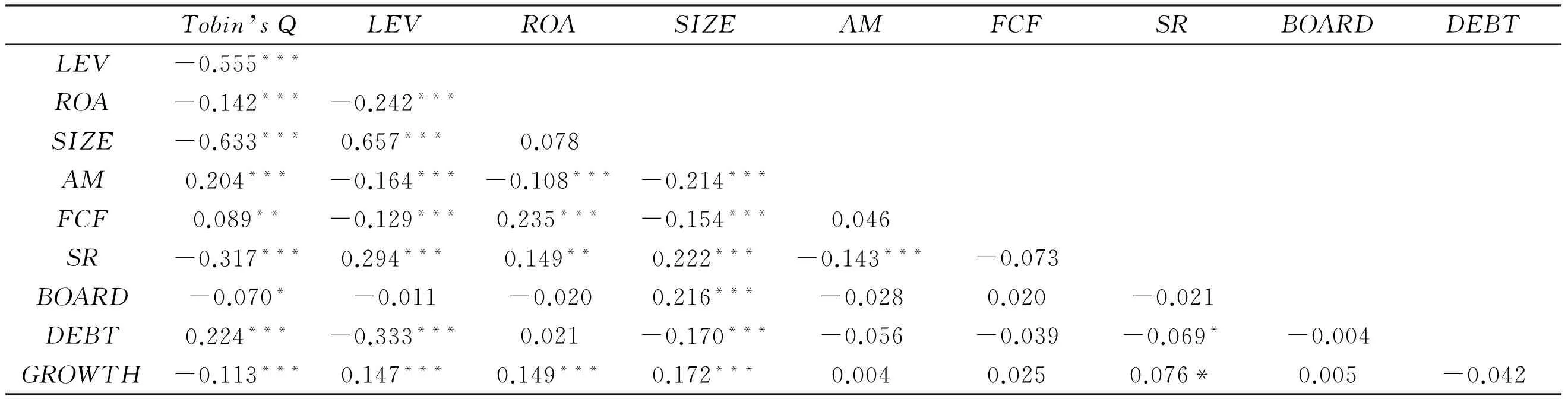

表3报告了变量之间的Pearson相关系数。从中可以看出各个变量之间存在一定的相关关系,也表明模型选择的变量是有意义的,可以且应该进行下一步实证,来确定房地产上市公司企业价值与融资结构之间具体的相互关系。

表3 变量的Pearson相关系数矩阵

注:*,**,***分别表示在10%,5%,1%显著性水平下显著。

(二) 企业价值与房地产融资结构互动关系模型实证结果及分析

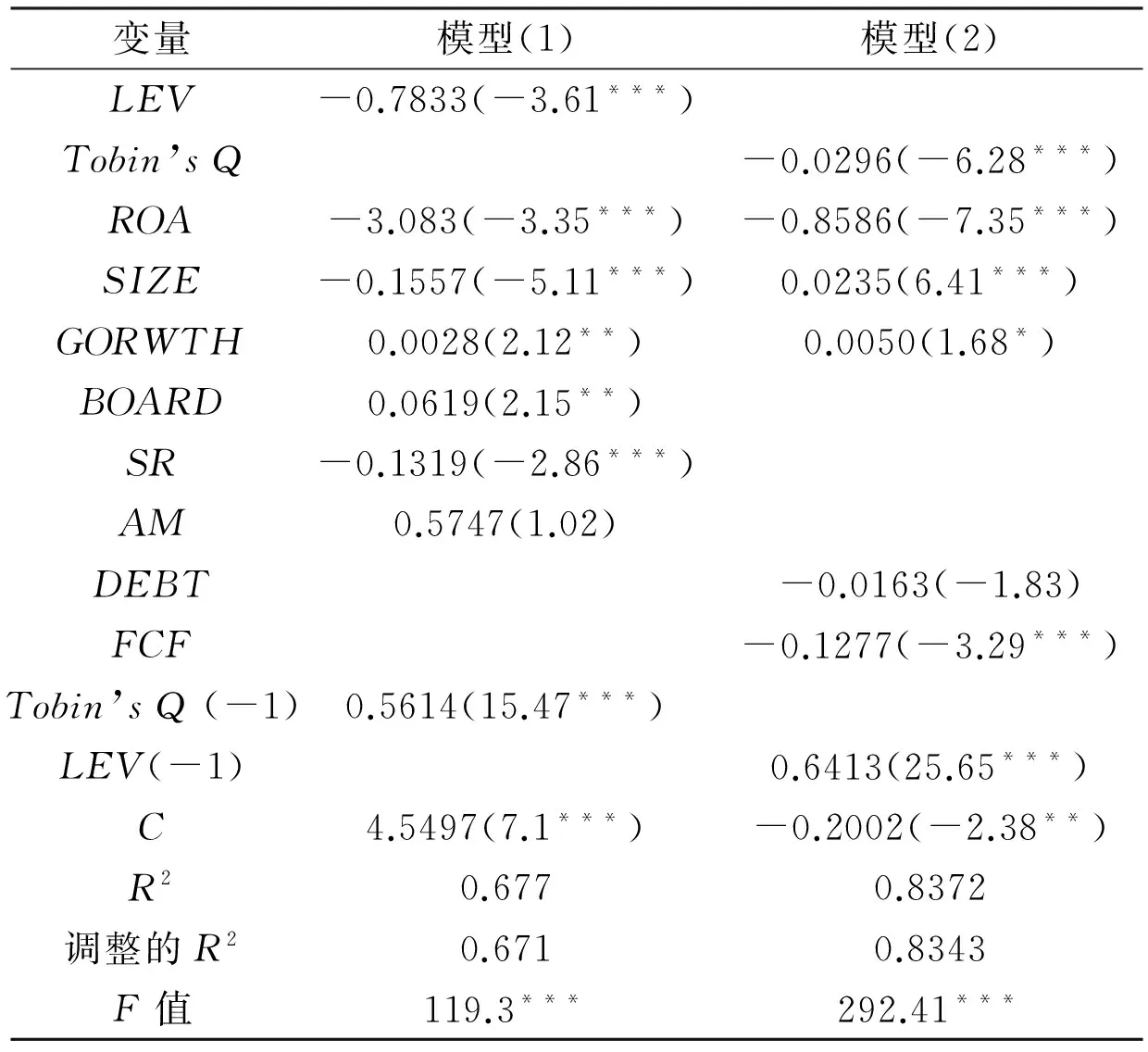

1. 企业价值(Tobin’sQ)作为被解释变量的广义矩估计回归(GMM)结果分析

从表4中模型(1)的回归结果可以看出,以Tobin’sQ作为因变量时,1)资产负债率(LEV)的系数为-0.7833,且在1%的水平上显著,说明融资结构与企业价值之间存在显著负相关关系。这极有可能是由于虽然融资组成中的大规模的债务融资可能给房地产上市公司带来高的利润回报,但是同时也增加了财务风险,而且使公司承受较大的财务负担。同时,该结果也表明房地产上市公司并未很好地利用债务融资的财务杠杆作用。这种负相关关系还说明,我国房地产行业并不满足传统的资本结构信号传递理论:该理论主张由于信息的不对称,企业管理者会通过选择的融资结构中债务融资规模的大小向利益相关者传递信号,例如通过更多的负债融资传递其经营状况良好的信息。2)公司规模(SIZE)与企业价值成负相关关系且在1%的水平上显著,说明公司规模的不断扩张可能反而会导致企业价值的下降,说明盲目地对公司进行扩张是不明智的。3)公司成长能力(GROWTH)与企业价值在5%的显著水平上成正相关关系,说明营业收入增长率高、成长能力较强的公司往往具有较高的企业价值。4)董事会规模(BOARD)与企业价值成正相关关系,且在5%水平上显著,说明较大的董事会规模能提高企业价值,这可能是由于大的董事会规模会传递出一种更容易做出正确的决策、更加值得信赖的正面的信号。5)大股东持股比例(SR)与企业价值成负相关关系且在1%的水平上显著,说明股权的过度集中带来的“一股独大”往往会损害公司的企业价值,适当降低大股东持股比例,增加股权制衡可以提高企业价值。

表4 企业价值与融资结构互动关系的GMM回归结果

注:*,**,***分别表示在10%,5%,1%显著性水平下显著。

2. 融资结构(LEV)作为被解释变量的广义矩估计回归(GMM)结果分析

从表4中模型(2)的回归结果可以看出:1)企业价值(Tobin’sQ)的系数为-0.0296,且在1%的水平上显著,说明房地产上市公司的企业价值与资产负债率呈负相关关系,即企业价值较大的公司往往较少使用债务融资这种融资方式。这一结果与融资优序理论相左:该理论认为最稳妥的融资方式是可以保障原来股东利益的内部融资,公司融资的一般顺序首先是内部融资,然后是债务融资,最后采取股权融资融资。2)资产收益率(ROA)与资产负债率呈负相关关系,表明经营业绩较好的公司其融资结构中债务融资所占比例较小,同样说明上述融资优序理论并不适用于中国房地产行业的实际。3)公司规模与债务融资规模呈显著的正相关关系且在1%的水平上显著,说明随着公司规模的扩大,所需资金的增多,其对外举债也会随之增加。4)公司成长能力与资产负债率呈正相关关系且在10%的水平上显著,说明随着公司营业收入增长率变高、公司成长能力变强,其融资结构中债务融资所占比例也会越大。5)偿债能力(DEBT)与资产负债率呈负相关关系但是并不显著,这可能是由于房地产行业的高风险性与高回报率同在所导致的。6)经营自由现金流量(FCF)与资产负债率呈负相关关系且在1%的水平上显著,说明经营自由现金流量充足的公司会较少使用债务融资。

(三) 基于企业价值的房地产上市公司债务融资规模优化模型结果及分析

采用SPSS对上述模型(3)、(4)和(5)进行曲线参数估计回归分析。模型的拟合优度如表5所示,参数估计及其显著性水平检验结果如表6所示。

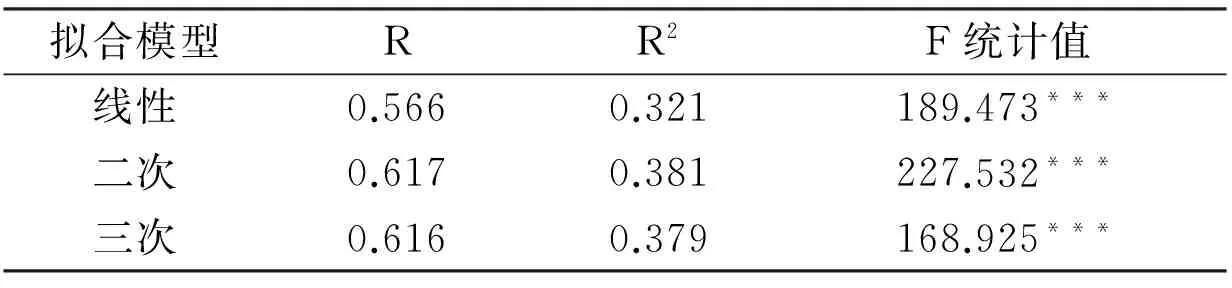

表5 优化模型拟合优度指标值汇总表

注:*, **,***分别表示在10%, 5%, 1%显著性水平下显著。

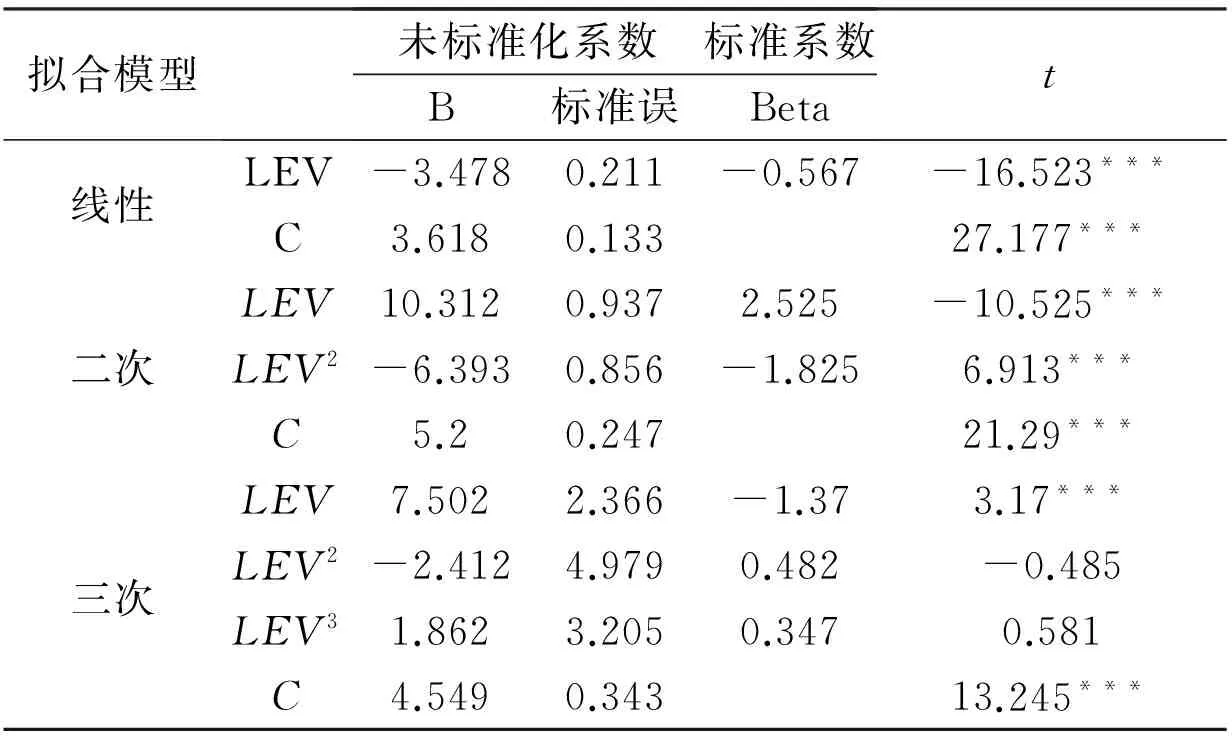

表6 优化模型参数估计值及显著性检验汇总表

注:*,**,***分别表示在10%,5%,1%显著性水平下显著。

从表5中可以看出,线性、二次、三次拟合模型均在1%的水平上显著,且二次和三次拟合模型的拟合优度比线性模型高。从表6中可以看出,线性和二次模型的系数均在1%的水平上显著,而三次拟合模型的二次项和三次项的系数估计并不显著。因此,本文选择相对较优的二次拟合模型作为基于企业价值的融资结构优化模型。模型的具体表达式为:

Tobin'sQ=-1.825LEV2+2.525LEV+5.2

(6)

为了求得上述函数(6)在资产负债率限制范围(0,1)内的极大值,其一阶条件为:

(7)

由式(7)及式(6)可知,当资产负债率为0.6918时,企业价值达到极大值为6.0734,这也是其在资产负债率限制范围内的最大值。

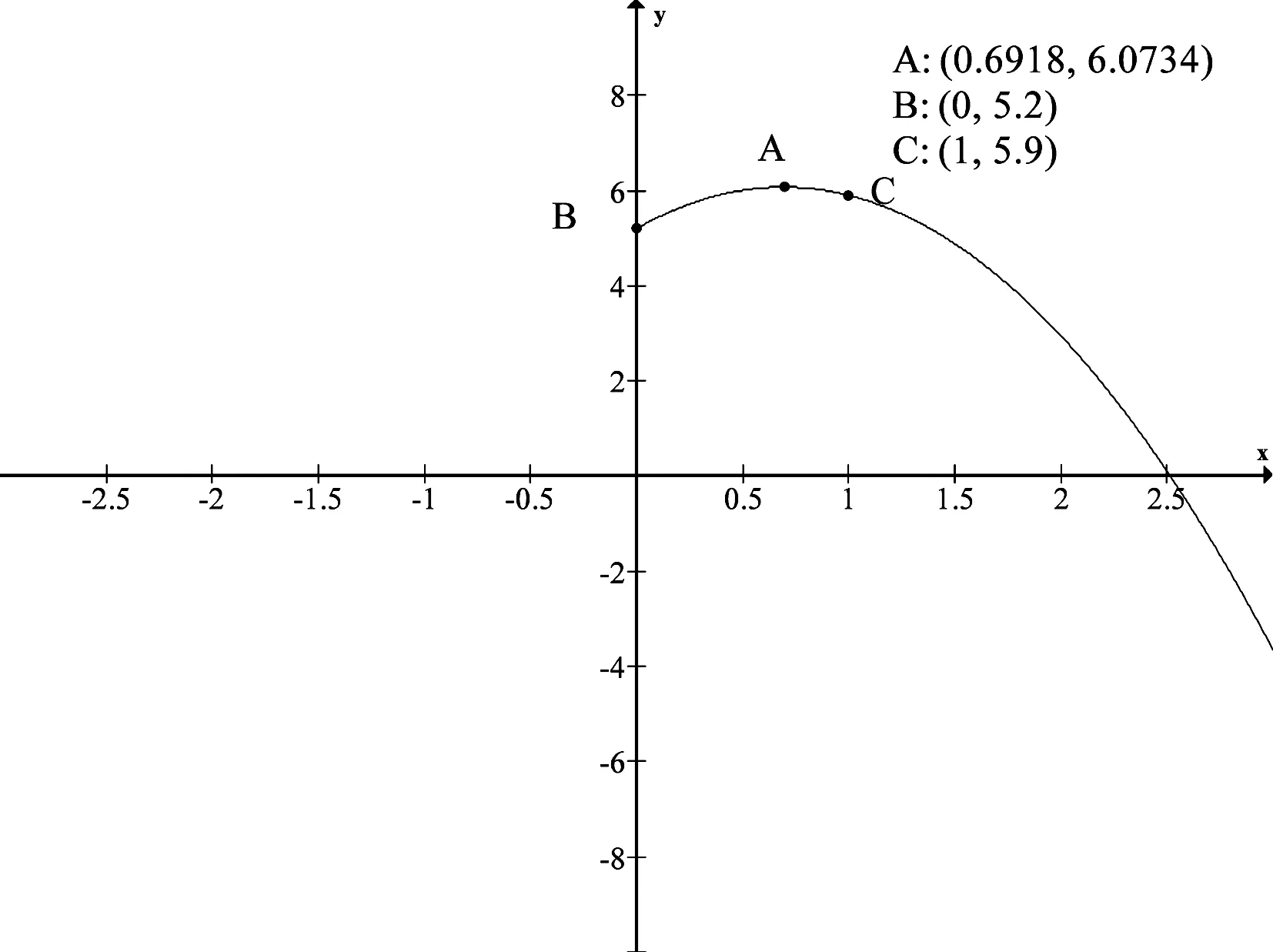

根据所选择的二次拟合优化模型,以及样本中资产负债率的范围限制,可以绘出优化模型的图形,如图1所示。

图1 基于企业价值的融资结构优化模型函数图

由优化模型函数图形及其计算结果,不难看出:一方面,由上述优化模型可知,当房地产公司资产负债率处于(0, 0.6918)时,债务融资规模的增大会持续增加房地产上市公司的企业价值;当资产负债率达到0.6918时,公司的企业价值达到最大,即此时融资结构中债务融资的比例使得企业价值达到了最大,对应图1中的A点(0.6918, 6.0734)。而当资产负债率处于(0.6918, 1)时,随着债务融资比例的增大,企业价值将不断减小。由此可见,资产负债率与企业价值呈倒U型关系。

另一方面,通过对优化模型一阶求导、计算,可知当资产负债率为0.6918时,企业价值达到最优为6.0734。取低于最大企业价值6.0734的0.1%范围(即6.0673)在优化模型中所对应的资产负债率范围作为优化的融资结构区间[19],即为(0.6343, 0.7495)。也就是说,房地产上市公司的最优融资结构即资产负债率等于0.6918,优化的融资结构区间为(0.6343, 0.7495)。

此外,结合表2中的统计数据来看,样本中房地产上市公司资产负债率均值为0.6021,处在优化融资结构区间之外。于是可以认为,有必要调整融资结构中债务融资比例,来使其处于最优融资结构范围中。

五 结 论

本文以沪深证券市场A股房地产上市公司为研究对象,考察了融资结构与企业价值之间的相互关系,并在此基础上获得了企业价值最大化前提下的最优融资结构范围。实证得到如下主要结论:

(1)房地产上市公司的融资结构、公司规模以及第一大股东持股比例都与企业价值呈显著负相关关系,而公司成长能力、董事会规模和资产期限与企业价值成显著正相关关系。房地产公司融资结构受到企业价值、资产收益率、公司规模财务杠杆和经营自由现金流量的显著影响。

(2)通过融资结构优化模型可知,随着融资结构中债务融资比例的不断扩大,房地产上市公司的企业价值会呈现先增加后下降的趋势。也就是说,房地产上市公司融资结构中债务融资比例并非越大越好,过高的债务融资比例会给公司带来更大的财务成本负担,从而损害其企业价值,甚至影响正常的经营活动。

(3)基于企业价值最大化的最优房地产上市公司的融资结构即资产负债率为0.6918,此时企业价值达到6.0734。当资产负债率低于0.6918时,债务融资比例的增大能使得企业价值增大;当资产负债率高于0.6918时,融资结构中债务融资的扩大反而会减小企业价值。

(4)房地产上市公司的优化融资结构范围即取低于最大值的企业价值0.1%范围所对应的资产负债率区间,为(0.6343, 0.7495),过高或者过低的资产负债率都会给企业价值带来负面影响,因此公司应采取相应的措施调整其资产负债率使其向最优融资结构范围靠近。负债融资比例过高的房地产上市公司应该加大股权融资与内源融资的力度;负债融资比例过低的房地产上市公司则可以通过发行证券、增加信托或银行贷款、加大商业信用融资等手段来扩大债务融资的比例。

[1] 束景虹. 机会窗口、逆向选择成本与股权融资偏好[J].金融研究,2010,(4):72-84.

[2] 田素华, 刘依妮. 中国企业股权融资偏好研究——基于声誉溢价、市场势力和现金分红的视角[J].上海经济研究,2014,(1):50-62.

[3] 苏冬蔚, 曾海舰. 宏观经济因素与公司资本结构变动[J]. 经济研究,2009,(12):52-65.

[4] Kulkarni P, Chirputkar AV. Impact of SME listing on capital structure decisions[J]. Procedia Economics and Finance,2014,(11):431-444.

[5] 孔庆辉. 宏观经济波动、周期型行业和资本结构选择[J]. 北京理工大学学报,2010,(6):31-35.

[6] 曾海舰, 苏冬蔚. 信贷政策与公司资本结构[J]. 世界经济,2010,(8):17-42.

[7] Chua J H, Chrisman J J, Kellermanns F et al. Family involvement and new venture debtnancing[J].Journal of Business Venturing,2011,(4):472-488.

[8] Masulis R W. The impact of capital structure changes on firm value[J].Journal of Finance,1983,(1):107-126.

[9] Shah K. The nature of information conveyed by pure capital structure changes[J].Journal of Financial Economics,1994,(1):89-126.

[10] Zhan Y H, Zeng X. Research on the robustness of debt financing strategy: a financial system engineering perspective[J]. Systems Engineering Procedia, 2012,(3):172-178.

[11] 陈德萍, 曾智海. 资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012,(8):66-72.

[12] 李文新, 李慧. 湖北省上市公司资本结构与经营绩效关系的实证[J]. 统计与决策,2012,(10):169-171.

[13] 殷红, 肖龙阶. 股权结构、负债与公司价值——基于战略性新兴产业上市公司的数据分析[J].中国管理科学,2012,(S2):840-847.

[14] Supa T K. Key factors influencing capital structure decision and its speed of adjustment of Thai listed real estate companies[J]. Procedia-Social and Behavioral Sciences,2012,(40):716-720.

[15] 刘宁. 债务融资比例、债务期限结构与企业价值关系的实证研究[J].石家庄铁道大学学报,2012,(2):33-40.

[16] Margaritis D, Psillak M. Capital structure, equity ownership and rm performance[J]. Journal of Banking & Finance,2010,(3):621-632.

[17] 薄澜, 姚海鑫,王书林. 债务融资与盈余管理的关系及其控制人性质差异分析——基于非平衡面板数据的经验研究[J].财政研究,2013,(4):74-77.

[18] 石慧莹. 财务管理目标下最佳资本结构的选择[J].财经界,2014,(3):178.

[19] 岳意定,何颖媛.房地产需求冲击对价格和交易量的影响研究——兼论价量和谐的宏观调控政策[J].湖南科技大学学报(社会科学版),2013,(3):80-84.

[20] 许拓. 房地产开发企业资本结构对公司绩效的影响及其优化研究[D].杭州:浙江大学建筑工程学院,2013:90-91.

[21] 谢芹. 我国上市公司资本结构与企业经营绩效关系实证研究[D].济南:中国石油大学(华东)经济管理学院, 2010:39.

[22] 褚玉春, 刘建平. 债务融资对制造业经营绩效的影响效应研究——基于广义矩法估计的动态面板数据分析[J].数量经济技术经济研究, 2009,(9):79-91.

Financing Structure Optimization of Chinese Real Estate Listed Companies——A Perspective of Interactive Relationship between Enterprise Value and Financing Structure

ZHENG Hui-kai1, 2,XIE Chi1,ZHENG Zhu-qing1

(1.College of Business Management, Hunan University, Changsha 410082, China;2.College of City Management, Hunan City University, Yiyang 413000, China)

By using the data of listed real estate companies from 2009 to 2013 in Shanghai and Shenzhen A-share stock market, this paper constructs an optimization model of financing structure based on the interactive relationship between financing structure and enterprise value, and searches for the best financing structure interval targeting on the maximization of enterprise value. The estimation result of Generalized Methods of Moments shows that the interactive relationship between financing structure and enterprise value does exist. Meanwhile, the optimization model based on the relationship indicates that when the enterprise achieves the optimization, the best financing structure represented by debt to asset ratio is 0.6918, and the optimal financing structure range is (0.6343, 0.7495).

listed real estate companies; enterprise value; financing structure; interactive relationship; optimization

2015-03-18

国家自然科学基金项目(71373072);国家自然科学基金项目(71340014);高等学校博士点专项科研基金项目(20130161110031)

郑慧开(1974—),男,浙江温州人,湖南大学工商管理学院博士研究生,湖南城市学院城市管理学院高级经济师.研究方向:公司理财与资本运营.

F830.91

A

1008—1763(2015)05—0078—07

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

群众(2018年18期)2018-10-26

红土地(2018年7期)2018-09-26

创业邦(2018年8期)2018-08-28

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年4期)2016-11-12

创业邦(2016年6期)2016-06-20

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2014年4期)2014-12-06