稳健货币政策环境下的物流行业资本结构实证研究

2015-02-18 01:10王振杰

物流技术 2015年13期

王振杰

(湖南大学,湖南 长沙 410079)

1 引言

物流业是集交通运输、物资储运、流通加工、物流信息等多部门于一体的综合性产业,是全社会要素流动的枢纽和动力,因此,世界各国均对发展本国及国际物流业予以重点关注。我国在2009年颁发的《现代物流业调整与振兴计划纲要》中将物流业作为国民经济振兴产业之一,电子商务在我国的繁荣则进一步将物流业引入了快速发展之路,社会各方对于物流业的关注逐渐由宏观统筹向微观物流企业的发展过渡,力求在物流业资本结构的演变中寻求新的投资机会和政策风向。物流企业的资本结构是指在企业的资本构成中所有者权益和负债的比例关系,由于和国民经济的繁荣程度关联度较高,物流业资本结构受流动性环境、经济发展的市场化程度影响较大,企业股权资本和债权资本比例与融资偏好继而也呈现出有序的波动情况。

2 相关文献

在对行业资本结构的研究方面,我国学者的关注点多集中在行业自然属性差异、行业竞争性与成长性、宏观经济环境的外部影响等方面。孙培源(2003)通过对国内上市公司进行实证研究,发现不同板块、不同主营业务内容的上市公司在最优资本结构方面存在巨大差异,银行、地产、电力等行业对于债权融资具有更高的偏好和风险承担能力;丁茜(2012)基于上市公司年报数据建立的“多层次研究模型”,从实证角度验证了行业竞争性、成长性分别对其资本结构产生直接和间接影响;曾海舰(2009)从宏观经济周期出发,研究了上市公司按行业划分的股权和债权财务安排变动情况,发现上市公司整体“股权/债权”比例结构与经济“繁荣-萧条”周期呈现出一定的同步变动趋势,上市公司整体“资产-负债”状况也呈现出类似变化态势。

具体到对物流行业资本结构的研究,学者们的关注视角则转移到企业管理绩效、供应链管控程度、企业的授信评级与公开市场商誉等方面。贾炜莹(2008)从物流公司绩效变动角度对其资本结构变动进行了研究,发现考核绩效优秀的物流公司更加偏好股权融资,而绩效持续波动的物流公司资产负债率平均水平更高;陈祥峰(2008)认为,物流企业资本结构与其对供应链的管控程度密切相关,能够利用供应链进行融资的物流企业往往对债权融资不敏感,而更高的股权比例可以给予物流企业持续发展的动力;徐健(2009)认为,从物流企业作为微观经济载体的本质来看,决定其最优资本结构的是企业在金融机构的授信评级与公开市场商誉,具有优秀市场商誉和更广泛消费群体的物流企业更容易获取股权融资,进而降低期间财务压力。

3 研究设计

本文在前人研究的基础上,着重从当前稳健的货币政策出发,以物流企业融资环境作为切入点对沪深两市50家物流类上市公司进行实证研究,力求理清从货币流动性环境到宏观经济增长、通胀、经济证券化、金融深化因素等物流业资本结构变动的冲击,并得到相应的政策启示。值得注意的是,稳健的货币政策环境是包含利率、汇率、M2投放水平等多方面要素的综合体,本文仅定向研究稳健货币政策下物流行业的外部融资环境对其资本结构的影响,本文所指的物流上市公司是按照《上市公司行业分类指引》门类为“G类”的公司,涵盖交通运输、仓储、邮政等细分行业。此外,物流业资本结构具体指其权益资本与债务资本的比例关系,最优资本结构即使得企业资金成本最低的“权益/负债”比例安排。

3.1 假设条件

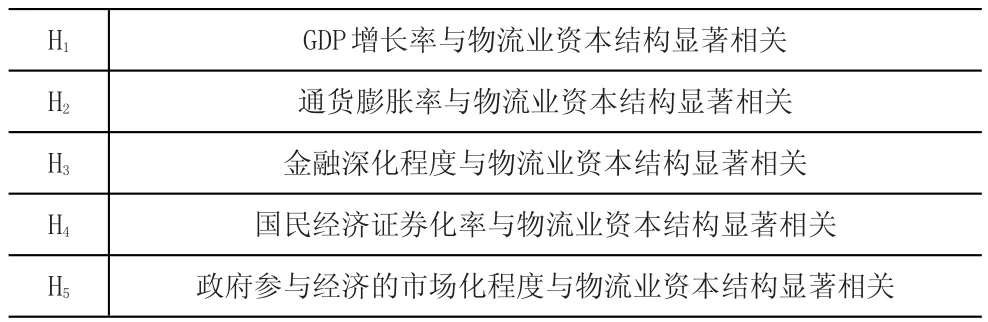

假设条件见表1。

表1 实证研究假设条件

(1)假设H1和H2均从宏观经济视角对物流业资本结构的最优安排进行关联探索。由于国民经济增长存在周期波动性,在经济繁荣阶段,往往伴随着全社会产出水平增加、GDP增长、市场上的产品需求大于供给的现象,由此而引致的强劲物流需求要求物流企业加大资本投入,对企业业务处理能力进行扩张,这就不可避免地会产生第三级需求-资金需求。

一般而言,全社会经济向好会提振物流上市公司的股票市值,股权融资相对物流公司而言具有更为便利和廉价的资金获取优势,在不影响上市公司控股权的条件下,物流业整体权益类资本上升。同时,社会通胀水平上升,物流公司购买力下降,资金缺口进一步拉大。随后,政府为控制通胀和系统性风险而采取的逆周期经济政策出台,如提高法定准备金率、提高再贴现率、公开市场操作等,进而使得全社会债权融资利率上升,物流公司更会将股权融资作为最优选择,缓解资金压力,而债权融资此时只是次优选择。

在国民经济萧条阶段,GDP增速下滑,社会产出率下降,市场产品整体供给大于需求,国民经济各部门对于物流的引致需求较弱。物流公司出于业务量缩减、控制成本等方面的考虑,通常会闲置部分经营管理能力,而对于资金的需求也不再像扩大业务规模时期那样旺盛。此时,资本市场上的物流类上市公司市值缩减,股权融资对于物流公司来说变得更加困难,股权融资成本进而上升。随后,政府的逆周期政策出台,社会债权融资利率下降,物流行业整体债权资本比例逐渐回升。

(2)假设条件H3和H4从政府调节的“银-企关系”和物流行业金融发展水平角度来考察物流上市公司的资本结构。金融深化是政府不断减少干预金融市场活动的过程,从目前我国社会的企业融资来源看,银行和非银行金融机构贷款仍然构成主要资金渠道,这就使得资金供给方与资金需求方容易形成“一对多”的垄断格局,金融机构从控制风险角度考虑,往往将大量资金贷向资信水平高的国有企业,而包括物流公司在内的众多民营企业获取贷款就面临着渠道窄和利率高的难题,因此,金融深化程度会影响到物流企业的资本结构。

国民经济证券化率是指一国证券总市值与GDP之比,较高的证券化率与更为便利的权益资本融资来源相联系,进而使得物流企业资本结构中的权益资本比率更高。

(3)假设H5:政府在国民经济中扮演的角色也会对物流业资本结构产生影响。在计划经济体制下,包括物流企业在内的众多经济单位会根据政府政策导向来决定企业的资本结构,此时游离于权益融资和债务融资之外的政府转移支付也可以构成物流业资本构成之一;在市场经济体制下,物流企业和作为资金来源的金融机构都面临着市场竞争,资金作为资源流向最为适宜的渠道,物流企业的资本结构此时天然适应市场,但同时也使得资本风险更加向外源集中,资本坍塌和企业、金融机构的链条式风险爆发的更加频繁。

3.2 样本变量

本文从巨潮资讯和Wind经济数据库摘选沪深两市50家物流上市公司2003-2013年相关数据作为研究样本,利用SPSS16.0软件对样本数据进行多元线性回归,其中资本结构作为被解释变量,指企业权益资本与债务资本的比例关系;解释变量包括GDP增长率、通货膨胀率、金融深化程度、国民经济证券化率、政府参与经济的市场化程度,各解释变量指标具体计算方式见表2。

表2 变量说明

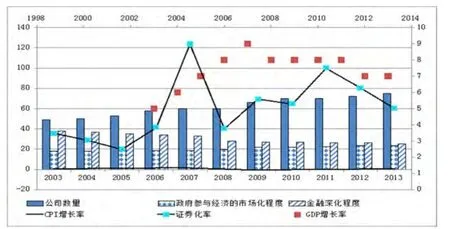

通过对以上变量指标进行统计,得到结果如图1所示。

从统计结果可以看出,物流类上市公司数量呈现出逐年增加的发展趋势;我国GDP年增长率整体较为平稳,2010年以来略有下降;CPI增幅常年维持低位水平,整体波动幅度较小;国民经济证券化率走势与A股年度走势大体吻合,显示了我国证券市场在国民经济中的突出领先指标作用;政府财政支出力度在近十年时间内维持在20%左右,财政支出与GDP比例相当平稳,显示了我国政府财政支出的良好总量控制水平;金融深化程度呈现出逐年下降的发展态势,银行和非银行金融机构贷款显示出非常强的国有企业偏向性。

图1 变量统计结果

3.3 相关性检验

通过对以上变量指标进行相关性检验,检验结果见表3。

表3 相关性检验

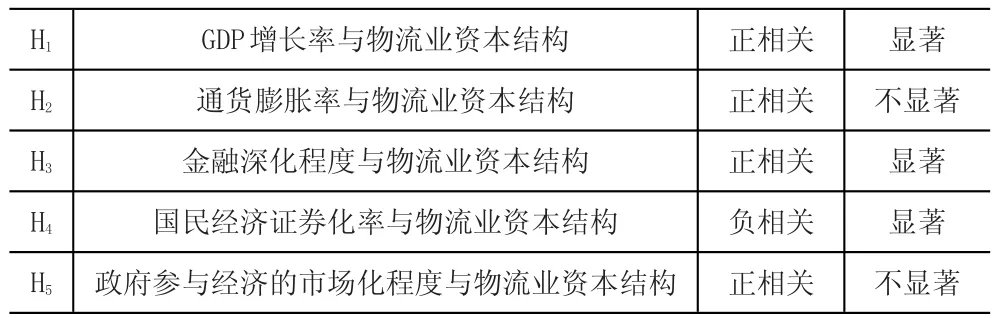

根据以上检验结果,本文实证假设条件验证见表4。

表4 假设条件验证结果

验证结果表明,在GDP高速增长的情况下,物流企业受益于良好的宏观经济环境和相对充裕的流动性环境而更容易获取外源性融资能力,企业和行业整体的负债率出现可控水平上的上升;单一通货膨胀率的上升对物流业资本结构的改变影响较小,二者之间相关性不显著;稳健货币政策环境下的金融深化可以为物流业中数量众多的中小企业提供利率更为优惠、渠道更为畅通的资金来源,金融深化程度与物流业资本结构呈现出较强的正相关性;国民经济证券化率越高,表明一个稳健和规模庞大的证券市场运行越健全,经济体系下的物流企业更偏向进行股权融资,债权融资比例于是出现下降;政府财政支出比例与物流业资本结构之间的相关性较低,近十年来政府财政支出占GDP比重也始终保持在相对稳定的状态。

4 结论与政策启示

通过对沪深两市50家物流上市公司的实证检验,本文分别验证了GDP增长率、通货膨胀率、金融深化程度、国民经济证券化率、政府参与经济的市场化程度五个变量与以物流业资产负债率为代表的资本结构之间的联合变动关系,五个变量与物流业资本结构之间分别存在正相关、负相关、相关性显著或不显著的变动关系。根据这一实证研究结果,可以得到政策启示如下:

(1)物流行业应以整体宏观经济周期为趋势判断依据,调整行业资本结构。在宏观经济上行或繁荣阶段,股权融资相对债权融资更加具有优势,物流企业应回避经济过热下的高利率,降低自身负债水平;在宏观经济下行或萧条阶段,全社会利率较低,物流业应从长线发展出发,适度提升负债水平,优化资本结构。

(2)稳健货币政策环境下的低通胀和金融深化程度降低要求政府和物流业共同制定新经济规则,即政府从预防通缩和合理控制流动性角度出发,给予物流业更多的债务性融资渠道;物流业在低通胀和低金融深化的背景下,往往面临资产负债率下降,此时在争取获得政府债务性融资的同时,也应积极利用证券化率稳步上升的有利条件,开展权益性融资,调整行业资本结构中的债务与股权比重。

(3)根据假设条件H5的研究结论,单纯政府对市场的干预与物流行业资本结构的变动关联性不显著,因此,在对物流业的宏观调控上,政府更应该放手让市场对物流业的资本结构做“自动安排”,在“看不见的手”作用下使得物流行业整体资本结构处于合理水平,个别物流企业的资本结构则跟随市场力量变动,并实行基于企业经济效率的优胜劣汰。

[1]薛海燕.上市物流企业资本结构变化对企业绩效影响分析[J].财会通讯,2008,(5):52-54.

[2]丁茜.行业特征、创新战略与资本结构-基于跨层次模型的实证研究[J].经济管理,2012,(6):34-36.

[3]邹萍.货币政策、股票流动性与资本结构动态调整[J].审计与经济研究,2015,(1):92-96.

[4]王明虎.企业规模、融资约束与资本结构波动[J].南京审计学院学报,2015,(3):14-16.

[5]卢斌.中国上市公司资本结构动态调整研究[M].北京:中国金融出版社,2012.

猜你喜欢

现代装饰(2020年11期)2020-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商周刊(2018年18期)2018-09-21

创业邦(2018年8期)2018-08-28

江苏年鉴(2018年0期)2018-02-12

商周刊(2017年25期)2017-04-25

中国制笔(2016年1期)2016-12-01

中国科技信息(2016年16期)2016-09-10

创业邦(2016年6期)2016-06-20