环境税制定及影响分析

2015-02-09 02:07陈雨晴

时代金融 2015年3期

陈雨晴

【摘要】像其他大部分国家一样,中国的发展仍避免不了“先污染,后治理”的老路。中国经济的高速发展是以生态破坏、环境污染和资源浪费为代价,是一种粗放型经济增长,势必不可持续。中国目前处于经济转型时期,改革已经逐渐进入深水区,财政体制的改革也到达一个瓶颈。“营改增”、资源税的改革为环境税的出台打好了基础,环境税的出台指日可待。本文首先分析环境税的理论基础,再结合中国的实际情况以及国外的经验对环境税的施行的影响进行分析。

【关键词】庇古税 环境税

一、环境税

环境税是政府为实现特定的环境保护目标、筹集环境保护资金、强化纳税人环境保护行为而征收的税收。它把环境污染和生态破坏的社会成本,内化到生产成本和市场价格中去,再通过市场机制来分配环境资源,是一个以纠正市场失效、保护环境为目标的经济手段和税收类别。

下面将对环境税的理论基础及其影响进行分析。

二、理论基础

(一)库兹涅茨环境曲线

库兹涅茨环境曲线用于分析人均收入水平与分配公平程度之间关系。当一个国家经济发展水平较低的时候,环境污染的程度较轻,但是随着人均收入的增加,环境污染由低趋高,环境恶化程度随经济的增长而加剧;当经济发展达到一定水平后,也就是到达某个临界点后,随着人均收入的进一步增加,环境污染又由高趋低,其环境污染的程度逐渐减缓,环境质量逐渐得到改善,这种现象被称为库兹涅茨环境曲线。

(二)卡尔多改善

由于市场发展不完善不成熟,或者是市场失灵,使社会成员追求自身利益最大化的同时,社会总体福利无法达到帕累托最优,因此需要政府对市场进行调控。但是由于帕累托改进的局限性——如果社会中一个人的福利水平的提高会导致另一个人的福利水平的下降,那么帕累托改进就无效——本文引用卡尔多改善,即如果一个人福利水平的提高导致另一个人福利水平的下降,但他补偿另一个人的损失而且还有剩余,那么整体的福利水平就改进了。而这种补偿可以通过税收的方式进行。税收是公共产品的价格,也是因环境污染而产生的价格。

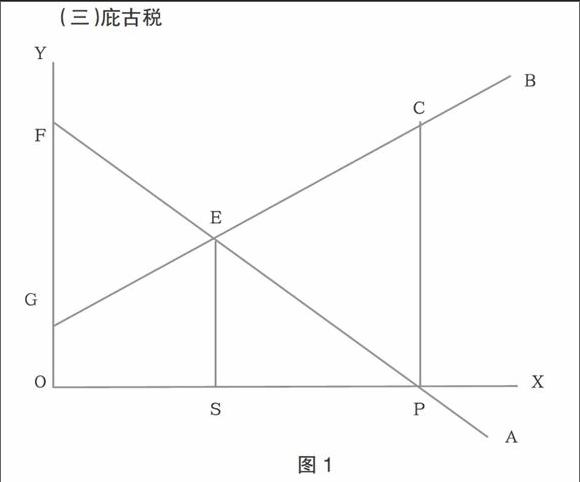

(三)庇古税

图1

污染会导致市场经济负的外部效应,企业边际成本低于污染带来的社会边际成本,从而导致市场失灵。庇古税的观点认为,根据污染所造成的危害程度对排污者征税,用税收来弥补排污者生产的私人成本和社会成本之间的差距,使两者相等。只要征收环境税使私人成本和私人利益与相应的社会成本和社会利益相等,则资源配置就可以达到帕累托最优状态。即:边际私人成本+庇古税=边际社会成本。

如图1所示,横轴X表示污染量,纵轴衡量污染量对污染者的边际收益,由曲线A代表;同时衡量污染受害者对污染的边际成本,由曲线B代表。若政府不限定企业的污染排放,企业出于自身利益最大化的原则,会使污染量达到P点。而庇古税的征收则使其每单位的污染量降至S点,这时对污染排放的税率就处于最佳水平。此时,边际成本=边际收益。

三、影响分析

从长期看,经济发展会导致环境污染,而经济发展到达一个阶段则会使环境得到改善。而中国如今则处于这样一个过渡时期。

环境污染主要是负的外部性。根据卡尔多改善,本文认为,政府可以通过征税来弥补环境污染造成的居民福利的损失,即征收庇古税。庇古税将税收融入价格中,然后通过市场机制来影响市场主体的行为选择。这是一种激励与约束机制,来使企业对环境污染的可能性降低。通过对企业的污染物征税,以此提高企业生产成本。无论企业采取何种方式——通过对自身加大投入自身减少污染,或是通过提高价格将环境税税负转嫁给消费者——都会使产品价格提高。由此借助市场的力量,让市场主体自行选择。

对企业征收环境税,很容易看出的影响是促使企业减少污染物的排放。但是,一些看不见的影响也深刻影响着社会主体的行为。环境税的实施不一定会减少污染物的排放,不一定达到社会和公共部门的预期。如果企业的环境税负担成本小于治理的成本,企业宁愿去接受环境税。因此,环境税的税基不能低于企业污染治理的成本。

政府是公共部门管理者,政府要控制宏观总量均衡,弥补市场失灵,而不是干预市场正常运行。另一方面,政府可能失效。由于政府的不作为或者污染企业的寻租,使环境污染难以得到根本的治理。“权力寻租”和“利益博弈”必然因环境税而继续存在。这样,不仅导致了政府失效,而且逆向“激励”了生产者破坏生态环境。

四、环境税的制定分析

(一)中国现实分析

中国高速经济发展所付出的代价是巨大的。粗放型增长方式带来的环境污染、生态破坏和资源浪费已经成为社会热点。从长远看,由此下去,若不进行改革,中国未来的发展势必无法持续下去。

中国改革逐步深化,而政治体制改革与经济体制改革相互依托。“三公经费”的公开、反腐力度不断加大,为经济体制的改革减小了阻力。从2013年开始的税制改革,首先通过营改增,总体上减轻企业税负,在此基础上,开征环境税就有了一个比较好的时机。我国目前环境税出台的重点,首先应该是“费改税”,将排污费的征收权收归税务机关,使其具有法律效力。从而减少“费”的不利影响。

环境税的课税对象应是对污染物以及可能污染物征税。从国外的实施情况看,其相关税种主要包括污染税、产品税以及专门为环境保护筹集资金的税。税率应使企业的环境税负担大于自身的治理成本,从而引导企业减少污染物的排放。

环境税应专款专用,征收的环境税应投入到环境的治理中去。环境税既有利于引导市场主体的行为,形成良好的市场环境,又有利于保护环境,提高社会的整体福利水平。

环境税的政策目标是纠正市场失效、保护环境、实现可持续发展。在环境税制的建设和设计时,要结合中国就业压力巨大和社会收入分配不均衡具体国情,积极借鉴这几年来国际上已经成熟的经验,探索一条适合中国现阶段社会经济发展特点的环境税制改革之路。

(二)借鉴其他国家的经验

企业处理污染都是一种成本负担。要增加资本,劳动,技术等生产要素的提供,这势必会提高企业的生产成本。但是德国却能巧妙化解这种成本负担。

德国企业的污染治理费不仅仅由单个企业负担,而是几个关联企业合理承担。几个关联企业合建一个专门治理污染的股份制企业。政府占控股地位,企业则分占余下的股份。当附近新的企业建立,就可以向那家股份制企业出比自己治理少得多的污染费用。同时,居民的生活用水也能引入污水处理厂。当然,市民并非无偿享受这项待遇,他们在缴纳水费的同时,污染处理费。而增收的这个费用,又成了污水处理厂的利润。因为有利可图,德国的企业都非常乐意兴建污水处理厂。

中国也应借鉴这样的模式,将企业不愿意负担的公益性事业转化成能盈利的事业,从而实现真正的公益。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

湖北农机化(2020年4期)2020-07-24

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

中国现当代社会文化访谈录(2016年0期)2016-09-26

中国资源综合利用(2016年12期)2016-02-08

当代音乐(下旬刊)(2015年4期)2015-05-30

河北地质大学学报(2015年5期)2015-02-27

河南科技(2014年8期)2014-02-27