固定资产加速折旧政策的影响分析

2015-02-09 01:52曹承铖

时代金融 2015年3期

关键词:税负

【摘要】文章分析了固定资产加速折旧会减少企业早期的现金流出等优点,论述了我国税法对加速折旧的规定,以及近期国务院对固定资产折旧政策的完善,最后用实例分析了完善的固定资产加速折旧政策对企业发展的影响。

【关键词】固定资产加速折旧 双倍余额递减法 税负

从富士康使用机器人代替部分工人,我国传统制造业引入机器人正变得越来越普遍,小到陶瓷洁具企业、大到拥有上百万员工的制造业巨头。其中主要的原因是劳动力成本快速上升,出现了“用工荒”的局面。此外,由于经济危机的影响,企业外部融资成本过高,融资越来越困难,企业现金流严重不足。降低企业税负,增加内部资金来源,鼓励设备升级换代,提高企业的投资能力和创新意愿,已成为实现我国产业转型升级和保持经济稳定增长的迫切要求。国务院总理李克强于2014年9月部署完善固定资产加速折旧政策,为促进企业技术改造、支持中小企业创业创新提供了有力保障。完善固定资产加速折旧政策真的能促进企业发展吗?

一、固定资产加速折旧政策的完善

《中华人民共和国企业所得税法实施条例》第五十九条规定,固定资产按照直线法计算的折旧,准予扣除。《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81 号)规定,企业拥有并用于生产经营的主要或关键的固定资产,由于以下原因确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法:一是由于技术进步,产品更新换代较快的;二是常年处于强震动、高腐蚀状态的。从以上规定可以看出,税法上对于加速折旧的使用是比较谨慎的,仅限于两种情形下可以使用加速折旧,其他固定资产不可以采取缩短折旧年限或加速折旧方法计提折旧;即使允许加速折旧额税前抵扣,规定也比较模糊。这对于作为“世界工厂”的制造业大国是很不利的,让很多制造企业背负了沉重的税务负担,阻碍了基础设施和设备的及时更新换代,妨碍了研发、创新能力的快速提高。

国务院于2014年9月部署完善固定资产加速折旧政策,这些政策主要包括:一是对所有行业企业2014年1月1日后新购进用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在税前扣除;超过100万元的,可按60%比例缩短折旧年限,或采取双倍余额递减等方法加速折旧;二是对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在税前扣除;三是对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业企业2014年1月1日后新购进的固定资产,允许按规定年限的60%缩短折旧年限,或采取双倍余额递减等加速折旧方法。与之前对固定资产加速折旧的规定相比,这些政策的推出,提高了固定资产折旧全额扣除起点,对所有企业不超过5000元的固定资产允许用一次性抵扣;也加大了折旧力度,对于100万元以内的、用于的研发设备不需要像以前一样按年提取折旧费用,而是一次性抵扣,大幅提高了企业在当期可在所得税前抵扣的期间费用,从而相应地降低了企业的实际税负。

二、实施固定资产加速折旧政策的意义

固定资产加速折旧政策的实施是我国特色社会主义市场经济发展的必然结果,是符合我国目前调整经济结构、保持稳定持续经济增长的要求的。随着市场经济的深入发展,市场的变化速度和技术更新换代的速度日益加快,企业不得不把许多设备和机器提前报废,这就是固定资产无形损耗给企业带来的损失。西方发达国家多年的经验表明,实行加速折旧是可以减少以致避免这种损失的。采用加速折旧法就是在固定资产的使用寿命早期多计提折旧,这样会增加计提当期的成本费用,相应地减少收益,从而减轻企业设备投入早期的所得税负担,减少前几年的现金流出,使企业有充足的资金再次购置或开发新型设备,加强科研创新,增强企业发展的后劲。

此外,使用加速折旧法虽然没有减少纳税总额度,但延迟了交纳所得税的时间,从货币资金的时间价值角度考虑,为企业争取了一段时间内的无利息贷款,降低了筹资成本,对于一些税负过高的企业来说,一定程度上缓解了资金供应紧张的压力,不仅为企业赢得了生产所需的流动资金,也有利于企业设备的更新换代。根据上海证券交易所的测算,实行上述政策后,A股所有上市公司第一年由此节省税收高达2333亿元,相当于2013年经营活动现金流总额的7.8%,这为我国处于升级换代、调整产品结构的制造业注入一剂强心针,带来了一笔不小的营运资金。

三、企业实行加速折旧政策的实例分析

如果企业实行国务院完善的固定资产折旧政策,除了以上提到的加大了折旧力度和提高税前抵扣起点外,最主要的是通过加速折旧实现了减轻企业购置设备前几年的税务负担,减小了资金压力,使企业有能力也有意愿去更新技术、自主创新。实施加速折旧政策具体如何影响企业税负,下面以实例来说明。

(一)缩短折旧年限对税负的影响

以某科技公司为例,2014年1月购入电子仪器设备一台,原价722万元,预计使用寿命8年,预计残值为22万元。假设该公司没有对该设备计提减值准备。该公司对仪器设备按照直线法计提折旧,那么每年的折旧额计算如下:

表1 直线法计提折旧计算表

单位:万元

按照新推出的固定资产折旧政策,超过100万元的仪器、设备等,可按60%比例缩短折旧年限,该公司对该设备计提折旧时缩短了折旧年限,预计在5年内计提完折旧。则该公司

对该设备计提的折旧额计算如下:每年计提折旧金额=(722-22)/5=140(万元)。

在计提折旧年限为8年时,公司每年可用于税前抵扣的折旧额为87.5万元;在计提折旧年限为6年时,公司每年可用于税前抵扣的折旧额为140万元;也就是说该公司通过缩短折旧年限,每年可在税前多扣除该设备的折旧为52.5万元(140-87.5),节省企业所得税支出13.125万元(52.5x25%),有13.125万元的现金留在企业内可供使用。

(二)双倍余额递减法折旧对税负的影响

仍以上述科技公司的例子为例,按照新推出的固定资产折旧政策,对新购进用于研发的仪器、设备,单位价值超过100万元的;以及计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业企业可采取双倍余额递减等方法加速折旧,因此,该公司对该仪器设备实行双倍余额递减法计提折旧,则该设备每年计提的折旧额计算如下:

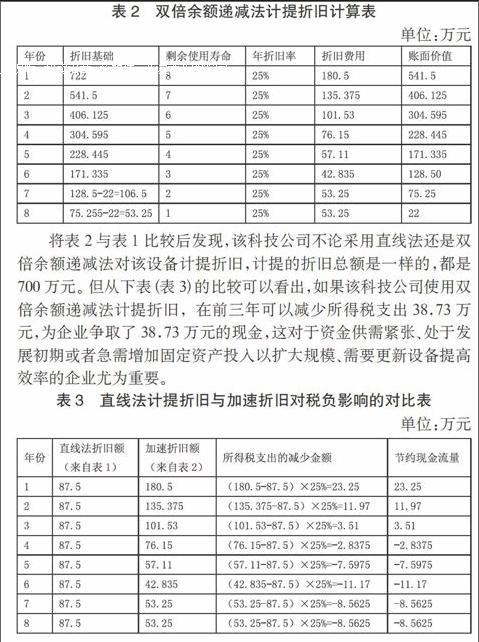

表2 双倍余额递减法计提折旧计算表

单位:万元

将表2与表1比较后发现,该科技公司不论采用直线法还是双倍余额递减法对该设备计提折旧,计提的折旧总额是一样的,都是700万元。但从下表(表3)的比较可以看出,如果该科技公司使用双倍余额递减法计提折旧,在前三年可以减少所得税支出38.73万元,为企业争取了38.73万元的现金,这对于资金供需紧张、处于发展初期或者急需增加固定资产投入以扩大规模、需要更新设备提高效率的企业尤为重要。

表3 直线法计提折旧与加速折旧对税负影响的对比表

单位:万元

从以上分析来看,不管缩短折旧年限还是使用双倍余额递减法等加速折旧方法计提折旧,都会减少企业的所得税支出。尽管固定资产加速折旧政策减轻了企业现金流压力,有利于企业发展,但有人担心这些政策可能会影响企业当期报表,也就是使用加速折旧方法后,企业报表上的当期费用增加,当期利润减少。例如,若今年A股一半的上市公司都落实加速折旧政策,将使2014年A股剔除金融的折旧多增加757亿元,相应净利润也会少增567亿元。这是对该政策的误解。国务院提出的固定资产加速折旧政策,是从税法上扩大企业使用加速折旧方法的范围,并不影响企业在会计上采用何种方法计提折旧。也就是说,企业可以在会计上按照平均年限法(直线法)计提折旧,保证会计利润,而税务处理上使用加速折旧,进行纳税调整处理。这样既保证企业在资本市场上的盈利表现,获得更多的股权融资,又减轻了企业的税务负担,增加了内部现金流的来源。总之,加速折旧政策的完善对于正处于升级换代之中的制造业企业可谓正逢其时,尤其对科技研发投入较大的企业会有显著影响。

参考文献

[1]注册会计师资格考试委员会办公室.税法[M].北京:中国财政经济出版社,2014.

[2]周庆海,万希宁.固定资产折旧方法比较及应用思考.财会月刊,2011(8).

[3]李荣.双倍余额递减法存在的缺陷与改进方法探讨.中国注册会计师,2013(3).

[4]刘永泽,陈立军.中级财务会计.大连:东北财经大学出版社,2009.

作者简介:曹承铖(1989-),男,汉族,湖南澧县人,就职于中南大学,硕士研究生,研究方向:企业战略管理。

猜你喜欢

Forest Ecosystems(2021年4期)2021-02-28

中国经济周刊(2017年4期)2017-03-21

无锡商业职业技术学院学报(2015年1期)2015-12-22

财经界(学术版)(2015年18期)2015-12-22

中国流通经济(2015年10期)2015-12-05

地方财政研究(2014年4期)2014-03-26

税收经济研究(2014年4期)2014-02-28

现代财经-天津财经大学学报(2014年12期)2014-02-28

中国流通经济(2014年7期)2014-01-31

统计科学与实践(2011年5期)2011-01-23