中国国内“雁行模式”的实证研究

2015-02-09 01:50于文博

时代金融 2015年3期

关键词:产业升级

【摘要】本文以“雁行模式”和产业梯度理论为主要理论依据,研究目前条件下,在中国国内构筑“雁行模式”实现产业升级和区域均衡发展的可行性。通过实证检验证实,劳动密集型产业已经开始从中国的高产业梯度地区逐步向低产业梯度地区扩散和转移,中国国内的“雁行模式”正在形成。

【关键词】产业升级 产业梯度 雁行模式

20世纪后半叶,东亚地区形成了以日本为“雁首”、“四小龙”为“雁身”、东盟为“雁尾”的“雁行模式”,为推动东亚经济发展发挥了重要作用。

当前中国经济面临着日益严峻的考验:既要实现产业结构升级;又要实现区域均衡发展。在中国国内构筑“雁行模式”,并以此带动东部地区产业升级、促进中西部地区工业化,具有极强的可行性和重大战略意义。本文从实证角度试图验证“雁行模式”已经在中国产生和出现,并对国内不同产业梯度地区间产业转移趋势做出分析和判断。

一、理论综述

“雁行模式”(Flying Geese Pattern)由日本经济学家赤松要(Kaname Akamatsu)首先提出[1],是指后进国在发展过程中先后经历工业品从进口、国内大规模生产、最终形成出口的过程。这种动态演化过程依次在国与国之间传导称之为“雁行模式”。

根据产业梯度理论,产业存在着从出现到成长、成熟再到衰退的生命周期[2]。如果一个国家或地区的主导产业处于创新阶段,则说明该地区具有发展潜力,属高梯度区域;而如果其主导产业部门处于成熟阶段甚至是衰退阶段,则属于低梯度地区。

“雁行模式”本质上是一种基于产业梯度和比较优势的动态产业传递过程,其核心实质是由产业升级带动产业转移,并最终实现共同发展。产业升级是核心,产业转移是产业升级的外在形式。

二、中国“雁行模式”的实证研究

中国经济当前的发展现状,与20世纪后期东亚地区具有诸多相似之处:劳动力资源丰富,在发展初期以劳动密集型产业为主,区域内部存在明显产业梯度差异,发展过程中都以出口导向型经济为重要特征,这些客观因素为在中国国内模仿“雁行模式”实现整体产业升级提供了可能[3]。

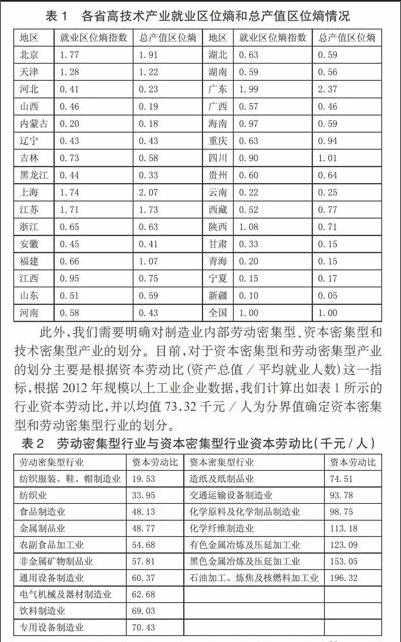

首先要明确国内产业梯度的划分,我们分别选用各省市2012年规模以上工业企业工业总产值和全部从业人员平均人数,以及高技术产业总产值和从业人员平均人数共4项数据,构建高技术产业总产值区位熵和高技术产业就业区位熵指数作为产业梯度划分依据。

高技术产业总产值区位熵=

■ (2-1)

高技术产业就业区位熵=

■(2-2)

根据各省两项指标作图如下,可以看出广东、上海、北京、江苏和天津两项指标均处于明显优势地位(均大于1),归入高产业梯度地区,其余省市归入低产业梯度地区。

表1 各省高技术产业就业区位熵和总产值区位熵情况

此外,我们需要明确对制造业内部劳动密集型、资本密集型和技术密集型产业的划分。目前,对于资本密集型和劳动密集型产业的划分主要是根据资本劳动比(资产总值/平均就业人数)这一指标,根据2012年规模以上工业企业数据,我们计算出如表1所示的行业资本劳动比,并以均值73.32千元/人为分界值确定资本密集型和劳动密集型行业的划分。

表2 劳动密集型行业与资本密集型行业资本劳动比(千元/人)

技术密集型产业的划分目前还没有明确的指标依据[4],我们把2002年公布的《高技术产业统计分类目录》和《国民经济行业分类》作比照,确定医药制造业,通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业为技术密集型产业。

针对每一个具体行业,我们主要考察行业赫芬达尔指数、行业区位熵、行业就业人数、行业总产值和行业固定资产这5个指标。

行业赫芬达尔指数表达式为H=Σ■■■■,其中X代表某产业在全国的总产值,xi表示该产业在i省的总产值,n为所选取省市的个数(n=31)。行业赫芬达尔指数主要衡量产业的聚集程度,指数越接近1表明产业生产越集中,指数越接近0表明产业生产越分散。

行业区位熵表达式为Q=■,qij表示i产业在j地区的总产值,qj表示j地区的工业总产值;qi表示i产业在全国的总产值,qc表示全国工业总产值。行业区位熵用来测度某个行业在一个地区相对于全国其他地区的相对优势水平。如果一个地区的某个行业区位熵大于1,则表明该行业在该地区地区处于相对优势地位。

根据以上说明,我们分别计算出劳动密集型、资本密集型和技术密集型产业的指标并分列如下:

表3 赫芬达尔指数及高梯度地区劳动密集型产业指标情况

表4 赫芬达尔指数及高梯度地区资本密集型产业指标情况

表5 赫芬达尔指数及高梯度地区技术密集型产业指标情况

可以看出,劳动密集型产业各项指标在高梯度地区都出现一致性的明显下降,这说明劳动密集型产业在高梯度地区已经开始失去了继续发展的优势因素,呈现出退出迹象,逐步向低梯度地区扩散。

与劳动密集型产业相比,资本密集型和技术密集型产业仍然处于向高梯度地区相对集中的发展过程。这主要体现在高梯度地区就业人员份额和区位熵在2004年至2011年间不断上升的事实。虽然过去十多年间低梯度地区资本密集型和技术密集型产业的工业总产值和固定资产投资份额都不断上升,但这并没有改变高梯度地区凭借更高的整体工业水平和先发优势在资本和技术密集型产业的领先地位。

可以看出,高梯度地区产业正在经历从劳动密集型向资本密集型演进的产业高度化过程。在这个产业转型和升级的过程中,低梯度地区通过承接劳动密集型产业快速发展,GDP增速开始超过高梯度地区,这和上个世纪东亚地区的发展过程是相似的。

三、结论与总结

通过实证考察我们发现,中国国内高梯度地区已经开始丧失继续发展劳动密集型产业的比较优势,正在经历从劳动密集型产业向资本和技术密集型产业过渡的过程,而同时劳动密集型产业呈现出从高梯度地区向低梯度地区转移的现象。可以预见,如果高梯度地区能够继续顺利实现产业向技术密集型的进一步升级,资本密集型产业会遵循劳动密集型产业的迁移轨迹,向低梯度地区不断转移和集中。中国产业升级和经济发展转型的道路是曲折和漫长的,但中国产业升级“雁行模式”的前景是美好的,中国经济的前景也是美好的。

参考文献

[1]Akamatsu Kaname,Trend of Japans Woollen Product Industry[J].Shogyo Keizai Ronso,1935,vol 13,129-212.

[2]Raymond Vernon, International Investment and International Trade in the Product Cycle[J].The Quarterly Journal of Economics,1966,Vol 80,190-207.

[3]王静文.“雁行模式”与中国的区域产业转移[D].吉林大学,2004.

[4]许强.知识密集型产业评价与发展研究[D].复旦大学,2007.

作者简介:于文博(1989-),男,汉族,河南人,毕业于上海交通大学,上海交通大学安泰经济与管理学院金融系研究生,研究方向:金融学。

猜你喜欢

人民论坛(2016年29期)2016-12-22

中国经贸导刊(2016年32期)2016-12-21

中国经贸(2016年19期)2016-12-12