基于ARIMA模型对上证指数月度时间序列的分析和预测

2015-02-07 10:04崔远远文忠桥

枣庄学院学报 2015年2期

崔远远,文忠桥

(安徽财经大学金融学院,安徽蚌埠233000)

基于ARIMA模型对上证指数月度时间序列的分析和预测

崔远远,文忠桥

(安徽财经大学金融学院,安徽蚌埠233000)

股票价格指数的影响因素错综复杂,现阶段影响我国股票价格的主要领域是银行储蓄、债券市场、期货市场、房地产,汇率等,从目前金融学发展的趋势和广大投资者对股票市场众多金融工具迫切的需求来看,通过建立恰当的时间序列模型可以达到对股票价格整体走势进行大致的预测的目的.本文选取了从2011年12月我国加入WTO至2014年7月以来的上证综合指数的月度数据,通过建立ARIMA模型采用一步向前静态预测的方法对我国股市2014年8月的上证综合指数进行了预测,发现我国2014年前两个季度以来整体股市呈现上升的趋势.本文的创新之处在于对样本数据取了对数,从而消除了时间序列中的自相关和异方差,同时使得预测值接近实际值,效果良好,希望对广大股民提供借鉴参考.

ARIMA(自回归单整移动平均模型);上证综合指数;一步向前静态预测;B-J方法论①

0 引言

股票价格是国民经济运行的“晴雨表”,它的形成和波动受到国内外各种政治经济的影响,为了更好的研究股票市场的运行,我们可以借助于研究股票指数,股票指数是描述股票市场总的价格水平变化的指标,上证指数由上海证券交易所利用自己的业务知识和熟悉市场的优势编制而成,并且公开发布,具有一定的权威性.投资者据此就可以检验自己投资的效果,并用以预测股票市场的动向.同时,新闻界、公司老板乃至政界领导人等也以此为参考指标,来观察、预测社会政治、经济发展形势.由于股票价格变幻莫测,运用传统时间序列难以进行描述而且耗时耗力[1].因此我们可以采用ARIMA模型,它是一种精度较高的时序短期预测方法,通过该模型对上证综合指数进行研究,能够更本质的认识其结构与特征,以达到方差最小意义下的最优预测[2].

1 ARIMA模型的理论释义及建模步骤

1.1 ARIMA模型的理论内涵

所谓ARIMA模型,是将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型.如果时间序列

(1)

则称该时间序列(p,q)阶的自回归移动平均模型,记为ARMA(p,q).金融时间序列中大多数都不平稳,我们通过一次或者多次差分的方法将其转变为平稳时间序列.如果序列{}经过d次差分后得到平稳时间序列,并运用了ARMA(p,q)过程对建立模型,则称为(p,d,q)阶自回归单整移动平均过程,简称ARIMA.

1.2 运用B-J方法论对ARIMA进行建模步骤

1.2.1 模型识别

首先对模型进行平稳性检验,若不平稳则对其进行差分,差分n次则d=n,然后再根据观察已经平稳的序列的自相关图和偏自相关图并分析其拖尾及截尾情况,确定自回归阶数p和移动平均阶数q.

1.2.2 模型估计

当上述合适的d,p,q已经得到确认后,接下来运用OLS法或者极大似然估计法来进一步估计和移动平均系数.

1.2.3 模型检验

模型估计后应该对模型的适合性进行检验.为了判断残差序列是否随机,可以采用检验.若通过检验,则认可所估计的模型,否则则需要从第一步重新开始.同时为了更好地拟合数据则是在模型中增加滞后项,然后根据AIC和SC原则进行判断.

2 ARIMA模型在上证综合指数中实证分析及预测

本文以上证综合指数的月度收盘价格作为研究对象,选取了从2001年12月11日我国加入WTO至2014年7月14日的月度收盘价格(剔除了不交易的日期)共计152个数据,满足了股价指数研究大样本的需求,运用ARIMA模型建模,数据来源于大智慧网站下载后输入EVIEWS6.0实现建模分析[3].

2.1 识别时间序列数据的平稳性

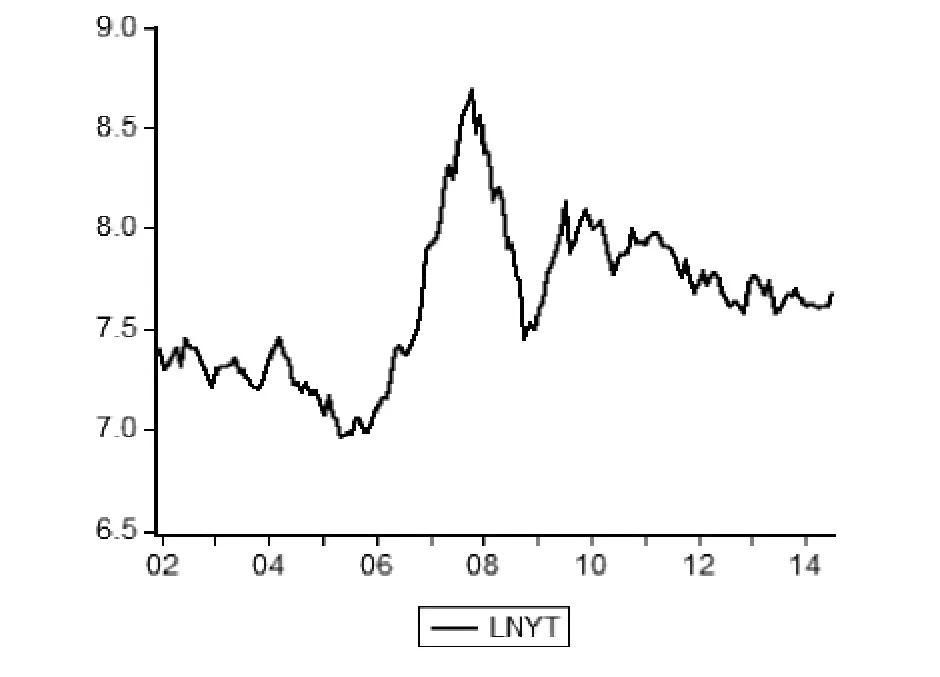

为了消除或者减少时间序列中存在的自相关和异方差的情况,同时不影响模型分析结果,对所有的数据取对数.设2001年12月为第一个月度收盘价,2002年1月为第二个月度收盘价,依次类推,将上证指数第t个月度收盘价记为,图1为取对数后自2001年12月以来的月度数据趋势图.

图1 上证指数月度数据图

从图1可以粗略的看出,该时间序列明显不符合零均值同方差的假定,于是对其进行ADF检验.由图2可知,检验t统计量是-2.3389,大于显著性水平为10%的临界值,所以序列存在单位根,是非平稳的,于是对其进行一阶差分.将一阶差分后的序列定为,由图3可以看出因而确定d=1.

表1 上证指数月度数据ADF检验结果

表2 上证指数一阶差分后序列ADF检验结果

2.2 根据一阶差分后平稳时间序列定阶

B-J方法论认为可根据时间序列模型自相关函数和偏自相关函数图进行识别,建立相应的ARMA模型,若某序列的自相关函数(AC)和偏自相关函数(PAC)都是拖尾的,则可以把该序列设为ARMA(p,q)过程[4].下面我们来观测序列的自相关和偏自相关图:

从图2我们可以清楚地看到自相关函数和偏自相关函数都是拖尾的,它们都从第二阶和第四阶开始大幅度下降.故可以设p=q=2或者p=q=4.经过比较可知,ARIMA (2,1,2)模型中的AR(1)项的系数估计值对应的概率0.1788在10%的显著性水平下无法通过检验,故舍去.而ARIMA(4,1,4)模型的参数在在1%的水平下完全显著,这恰好符合ARMA(p,q)过程的平稳条件.同时ARIMA(4,1,4)中的AIC=-2.2032<ARIMA (2,1,2)中的AIC=-2.1526,从而也符合ARIMA信息准则.综上可知,该模型最终设定为ARIMA(4,1,4).

2.3 残差的检验

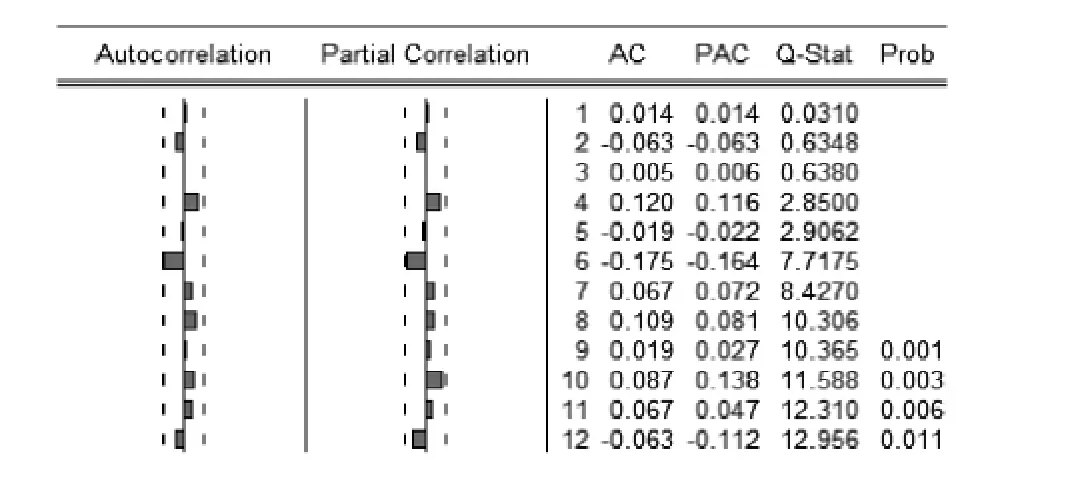

接下来对该ARIMA(4,1,4)模型的残差序列进行白噪声检验,检验的检验标准包括Q统计量和检验对应的概率.检验结果如图3.

从图3可以看出自相关(AC)系数的绝对值几乎都小于0.1,在零假设下,Q统计量服从分布,其中m是最大滞后期,因为样本容量n=152,可以令m=√152≈12,此时QStat=12.956,当p=q=4时,在显著性水平=0.1时,查分布表可知,(12-4-4)== 13.277>Q-Stat=12.956,则不能拒绝残差序列相互独立的原假设,检验通过,接受原假设,即残差序列是纯随机的白噪声过程.

图3 ARIMA(4,1,4)残差序列检验的输出结果

2.4 模型的拟合和预测

本模型的预测就是根据时间序列历史数据,建立ARIMA模型对未来一段时间的数据进行预测,现在ARIMA建模方法之所以在各个领域得到广泛应用,很大程度是其在预测方面的成功,尤其是短期预测方面.本文采用一步向前静态预测,即每预测一次,用真实值代替实际值,加入到估计区间,再进行向前一步预测.由于本文使用的是月度数据截止到2014年7月,采用一步向前静态预测只能预测一期的值即8月的收盘价.

图42014 年4月份以来的预测值

由于本模型中对样本数据取了对数,为了更好的观察真实值和预测值的差距,通过科学计算器我们求出其原值:由表3可知,该模型拟合的绝对误差和绝对百分比误差较小,因此该模型的拟合结果较好,可以用来预测,且对8月份的预测较为准确,误差较小.

表3 模型拟合结果

3 模型的分析和展望

3.1 模型的分析

从上述的拟合和预测可以得出,ARIMA模型采用静态一步向前的方法可以较好的进行短期预测.从所建立的模型可以看出,上证指数在2014年4月至2014年8月以来虽然有涨有跌,但是总体呈现逐渐上升的趋势[6].这可能得益于以下几个方面的原因:首先,我国经济基本面依然较好.从消费方面看,对文化、教育、医疗、养老和旅游等服务类需求增长迅猛,网上购物等新兴业态的发展则有力地促进消费潜能的释放.从投资看,我国在城市轨道交通、环境治理、城市排水和农村基础设施等方面存在着极为迫切的需求.其次,外部环境趋于改善,今年以来,全球经济复苏在波动中逐步加强,美国经济的好转将对其他发达国家乃至全球经济产生较大带动作用,随着欧盟各个国家间加强交流合作,欧洲主权债务危机的不良影响正在逐步消除.再次,市场预期转好.今年以来,我国通胀压力持续缓解,价格总水平(CPI)处于调控目标3.5%以内,目前企业家信心普遍回升,投资意愿上升,采购活动加快.

3.2 模型的展望

尽管ARIMA模型在非平稳时间序列的预测方面有很好的表现,但是该模型仅仅在短期预测方面有一定的可行性,而对长期趋势就会表现出很大的局限性,预测的偏差较大,结果失真.并且该模型只是考虑了时间序列本身的特性,而忽视了其他更为复杂的外部因素的影响,所以难以对变化多端的股票市场的长期趋势进行精确地刻画.总体来说,该模型还是可以对大盘指数实现短期预测,进而为广大投资者提供投资决策的依据.

[1]吴小强,吕文龙.股票价格指数的趋势预测——基于上证指数数据的时间序列分析[J].金融经济:下半月,2012 (10):80-82.

[2]旷芸,梁宗经.基于ARIMA模型的标准普尔S&P500指数预测分析[J].现代商贸工业,2012,24(14):100-102.

[3]刘云.ARIMA对我国上证指数的预测研究[J].现代商贸工业,2012,24(16):97-98.

[4]严敏,胡志明.基于ARIMA模型对上证指数的实证分析[J].经营管理者,2013,21:076.

[5]徐珍,李星野.小波ARMA模型和ARIMA模型对上证指数的预测效果探究[J].现代商业,2012(30):32-33.

[责任编辑:闫昕]

Analysis and Prediction of the Shanghai Composite Index Monthly Time Series Based on ARIMA Model

CUI Yuan-yuan,WEN Zhong-qiao

(School of Finance,Anhui University of Finance and Economics,Bengbu 233000,China)

The factors affecting the stock price index are very complicated.Currently,the main field that have impact on our country's stock price is bank deposit,bond market,futures market,real estate,exchange rate and so on.From the current development trend of finance and the urge needs of the many financial instruments of vast number of investors on through the establishment of time series model can achieve appropriate forecast of the purpose of the overall trend of stock price.This paper selected the Shanghai Composite monthly data from 2011 December when China joined the WTO to 2014 July.Through the establishment of ARIMA model by using the method of one step forward static prediction predicting the value of 2014 August China's stock market and finding the first two quarters over of stock market in China showed a rising trend.The innovation of this paper is to take the logarithm of sample data so that the time sequence of autocorrelation and heteroskedasticity can be eliminated.Meanwhile,China's stock market composite index was close to the actual value,which is a good result.Hope to provide reference for investors.

ARIMA(autoregressive integrated moving average model);the shanghai composite Index;a step forward static prediction;B-J method

F832.5

A

1004-7077(2015)02-0102-05

2015-01-12

国家自然科学基金项目(项目编号:11YJA790162).

崔远远(1991-),女,安徽阜阳人,安徽财经大学金融学院2013级硕士研究生在读,主要从事金融工程方向的研究.文忠桥(1964-),男,湖南祁阳人,安徽财经大学金融学院教授,经济学博士.主要从事金融工程、衍生金融工具、固定收益证券的研究.

猜你喜欢

数学杂志(2022年5期)2022-12-02

湘潭大学自然科学学报(2022年2期)2022-07-28

新世纪智能(数学备考)(2021年5期)2021-07-28

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年26期)2016-08-10

中国记者(2015年8期)2015-05-09

太空探索(2014年1期)2014-07-10

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01