投资偏好、预算约束与地方政府支出行为

2015-02-02 17:57吴献金孙会兵邓桢

财经理论与实践 2014年6期

吴献金 孙会兵 邓桢

摘 要:通过建立地方政府最优选择模型,提出政府支出行为的“四阶段”假说,并利用中国31个省(区、直辖市)1997~2010年的面板数据进行实证研究。系数随时间变化的变系数模型的回归结果显示,当前中国地方政府大致处于“四阶段”的第二、三阶段之间,地方政府投资冲动明显。

关键词: 投资偏好;地方政府支出行为;“四阶段”假说;变系数模型

中图分类号: F810;F062.6 文献标识码: A 文章编号:1003-7217(2014)06-0078-05

一、引 言

中国经济的“增长奇迹”很大部分被归功于地方政府具有强激励去推动当地经济发展。财政激励假说认为中国地方政府的强激励来自行政分权和财政分权改革,经济决策权的下放和财政收入“多收多得”的激励使得地方政府有热情去维护市场,推动地方经济增长 [1];政治激励假说则观察到了中国政府治理中地方官员晋升与地方经济发展的联系,认为地方官员为了政治晋升而在经济上展开的竞争锦标赛促成了“增长奇迹” [2]。

中国地方政府推动经济增长的努力主要体现在投资上。郭庆旺、贾俊雪(2006)用一个三阶段序贯博弈模型解释了地方政府进行引资的强烈动机,以及随之而来的投资过热现象对宏观经济稳定的冲击[3]。地方政府之间的竞争又进一步推动了地方政府投资规模的扩大 [4]。地方政府的投资行为面临着预算约束的限制,中国地方政府存在预算软约束现象,但随着财政分权等改革进程的深化,地方政府的预算约束在日趋硬化 [5,6]。

关于预算约束下地方政府的支出行为规律,研究方向之一是考察财政激励对政府支出结构的影响。Keen和Marchand (1997)在其财政竞争模型中首次提出,地方政府之间的竞争会导致公共支出结构上的系统性“偏差”[7]。孙琳和潘春阳(2009)的实证结果亦表明财政分权对经济建设支出规模的推动力最大,对公共服务规模的作用次之,而对政府自身消费的推动力最小[8]。研究方向之二是考察放松预算约束对政府支出结构的影响。不难预见,一旦约束放松,具有强投资冲动的地方政府将把更多的资源配置到投资领域。然而,目前还没有文献对这一情形给出专门的理论解释,来自地方政府的证据同样缺乏。因此,本文首先建立一个政府最优选择模型,对地方政府支出行为随不同财政收入水平的演变规律进行分析,并利用系数随时间变化的变系数模型对中国31个省(区、直辖市)1997~2010年的面板数据进行实证分析,最后得出结论和建议。

二、地方政府支出行为的“四阶段”假说

(一)基本假定

为了获得更多的财政资源以及在政治晋升中脱颖而出,经济增长是地方政府优先追求的目标。民主测评同样影响官员升迁前景,提高辖区内居民满意度是地方政府的另一重要目标。地方官员还会关注其私人目标,包括优越的办公条件、优厚的福利待遇等。根据上述特征,可以将地方政府的效用函数抽象为:

U=U(Y(IE),W(PE),B(GE))(1)

其中,经济产出水平Y是政府投资性支出IE的函数,YIE>0,2YIE2≤0;辖区内居民满意度W是政府公共服务性支出PE的函数,WPE>0,2WPE2≤0;地方官员的私人目标B是政府行政事务性支出GE的函数,BGE>0,2BGE2≤0。

经济增长是地方政府优先追求的目标,相比于公共服务性支出和行政事务性支出,地方政府更偏好投资性支出。记UY=α,UW=β,UB=γ,则α>β,α>γ。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)吴献金,孙会兵等:投资偏好、预算约束与地方政府支出行为

最后,为了保证社会稳定和维持政府机构正常运转,政府公共服务性支出和行政事务性支出有下限要求:W(PE)≥,B(GE)≥,不妨设满足此要求的PE=PE>0,GE=GE>0。

(二)地方政府的最优化

地方政府的最优化问题可以表述为:

MaxU=U(Y(IE),W(PE),B(GE))(2)

s.t. IE+PE+GE≤TR (3)

PE≥PE (4)

GE≥GE (5)

其中,TR为地方政府的总收入,包括财政收入(Fr)、转移支付收入(Tr)和债务融资收入(Dr),TR=Fr+Tr+Dr。债务融资收入与政府融资能力有关,一般来说,政府收入水平越高,其融资能力越强。

定义Lagrangian函数L(IE,PE,GE,λ1,λ2,λ3)=U(Y(IE),W(PE),B(GE))+λ1(TR-IE-PE-GE)+λ2(-PE+PE)+λ3(-GE+GE)(6)

其中,λ1,λ2,λ3为Lagrange乘子。由Lagrange定理可知:

λ1=αYIE=βWPE+λ2=γBGE+λ3(7)

并且,TR-IE-PE-GE≥0,λ1≥0,满足互补松弛条件 (8)

-PE+PE≥0,λ2≥0,满足互补松弛条件 (9)

-GE+GE≥0,λ3≥0,满足互补松弛条件 (10)

由式(7)可知,λ1>0,故TR-IE-PE-GE=0,约束式(3)始终是紧的。地方政府的效用函数是IE,PE,GE的增函数,因此他们会充分利用全部的政府收入。

(三)“四阶段”假说

随着政府收入的日益充盈,地方政府支出行为将表现出阶段性特征:

(1)当Fr≤PE+GE时,政府部门入不敷出,即所谓的“吃饭财政”情形。此时,难以通过外部融资渠道获取资金,政府只能积极向上级部门争取转移支付收入,以满足PE=PE,GE=GE的要求。此时,TR=Fr+Tr=PE+GE,投资IE等于零。由式(9)、(10)可知,λ2>0,λ3>0。再由(7)式可知,

αYIE>βW(PE)PE,αYIE>γB(GE)GE(11)

即政府支出中投资性支出的边际效用贡献要大于等量公共服务性支出或行政事务性支出所贡献的边际效用。但由于政府收入严重不足,增量收入需要优先满足行政事务性支出和公共服务性支出的要求,政府对投资的渴望被压抑了,地方政府支出行为表现为政府收入对投资性支出促进作用不大,对行政事务性支出和公共服务性支出促进作用明显等特征。记这一情形为阶段I。

(2)分别记IEcp和IEcp为:αY(IE)IE=max

{βW(PE)PE,γB(GE)GE}和αY(IE)IE=min

{βW(PE)PE,γB(GE)GE}时的投资量。当PE+GE {βW(PE)PE,γB(GE)GE}。尽管随着投资IE的增加其贡献的边际效用在递减,但式(11)仍然能够成立。并且α>β,α>γ,这一递减过程应是历时较长的。地方政府在满足PE=PE,GE=GE的条件下,将全部增量政府收入用于投资,表现出强烈的投资倾向。财力的增加使得政府的融资能力相应提高,投资冲动之下政府债务规模随之扩大。此时地方政府支出行为呈现出政府收入对投资性支出促进作用非常明显,对行政事务性支出和公共服务性支出促进作用较为微弱的特征。记这一情形为阶段Ⅱ。 (3)记Δ为:αY(IE)IE从max {βW(PE)PE, γB(GE)GE}递减到min {βW(PE)PE,γB(GE)GE}的过程中,公共服务性支出和行政事务性支出中边际效用较高者的增量支出。当PE+GE+IEcp γB(GE)GE}≤αY(IE)IE≤max {βW(PE)PE, γB(GE)GE}。此时,地方政府一方面继续追求投资,另一方面,还关注公共服务性支出和行政事务性支出中边际效用贡献较高者。地方政府收入增加对投资性支出促进作用仍然显著,政府债务规模继续增长,但随着投资冲动减弱,其增速开始减缓。收入增加对行政事务性支出和公共服务性支出中边际效用贡献较大者亦促进明显,而对边际效用贡献较小者影响微弱。记这一情形为阶段Ⅲ。 (4)当TR≥PE+GE+IEcp+Δ时,αY(IE)IE≤min {βW(PE)PE,γB(GE)GE},政府财力的大大增强导致投资进一步增加,投资的边际效用贡献相比公共服务性支出和行政事务性支出的优势逐渐消失,因此后两种支出也会增长。此时,PE>PE,GE>GE。由式(9)、(10)可知, λ2=0,λ3=0;由式(7)知: αYIE=βWPE=γBGE (12) 投资支出、公共服务性支出和行政事务性支出三者的边际效用相等。此时的地方政府赋予经济增长、社会福利和私人目标同等的重视,其支出行为表现为政府收入对投资性支出、行政事务性支出和公共服务性支出的促进作用较为均衡的特征,政府债务规模和支出结构达到一种稳定状态。记这一情形为阶段Ⅳ。 三、基于省级样本的经验研究 (一)数据说明 2007年政府收支分类改革以后,官方公布的财政支出数据皆以功能科目分类,政府投资性支出、公共服务性支出和行政事务性支出分散在各个科目中,无法直接获取。因此,用“全社会固定资产投资资金”中来源于“国家预算内资金”的部分近似反映地方政府投资性支出;用科教文卫和社会保障支出这一加总指标反映政府公共服务性支出;2007年以前的行政事务性支出用“行政管理费用”、“行政事业单位离退休经费”和“其他部门事业费”科目加总反映,2007年收支分类改革以后用“一般公共服务”科目近似反映。由于各省(区、直辖市)的预算外收支详尽数据难以获得,本文中所有指标的口径都限定在预算内。为了消除人口规模的影响,还对所有指标进行了人均化处理。最终选取了全国31个省(区、直辖市,不含港、澳、台地区)1997~2010年的年度数据进行分析,所有数据均来自《中国统计年鉴》。 (二)模型设定 系数随时间变化的变系数模型可以用来刻画面板数据的时变特征。假定因变量yit与1×k维解释变量xit,满足线性关系: yit=αt+xitβt+uit i=1,2,…,N,t=1,2,…,T(13) 其中,N表示个体截面成员的个数,T表示每个截面成员的观测时期总数,参数αt表示模型的截距项,βt表示对应于解释变量xit的k×1维系数向量,k表示解释变量个数。随机误差项uit相互独立,且满足零均值、等方差假设。 为探讨我国地方政府投资性支出、公共服务性支出和行政事务支出与地方财政收入的时变关系,分别对上述三大支出建立模型系数随时间变化的变系数模型: GEit=αt+βtFRit+uit (14) IEit=αt+βtFRit+uit (15) PEit=αt+βtFRit+uit (16) 其中,三大支出方程共同的解释变量是地方财政收入,常数项αt和系数βt都是时变的。由于模型系数随时间变化而非随截面变化,该模型所估计的系数是对我国地方政府行为的一个整体刻画。 (三)实证结果首先对各变量进行单位根检验。LLC和FisherADF检验结果均显示,投资性支出是平稳序列,行政事务性支出是一阶单整序列,地方财政收入和公共服务性支出数据都是二阶单整的非平稳序列(见表1)。因此,对行政事务性支出进行一阶差分,对地方财政收入和公共服务性支出进行二阶差分处理。最后,为了消除模型中的时期异方差和同期相关,选取似不相关回归方法(Seemingly unrelated regression, SUR)进行赋权,广义最小二乘估计将使用估计的时期残差协方差矩阵修正时期异方差和同期相关。R2和DurbinWatson统计量显示,模型没有虚假回归特征。模型估计结果见表2。

表1 FR、GE、IE、PE序列的平稳性检验

变量

LLC

检验

FisherADF检验

统计量

P

值

统计量

P

值

FR

42.3188

1.0000

0.0070

1.0000

D(FR)

13.8185

1.0000

14.4421

1.0000

D(FR,2)

-11.3545

0.0000

223.4720

0.0000

IE

-6.4643

0.0000

77.0843

0.0939

PE

26.3484

1.0000

0.07814

1.0000

D(PE)

0.38855

0.6512

39.6066

0.9881

D(PE,2)

-16.4274

0.0000

265.5300

0.0000

GE

9.6499

1.0000

9.9107

1.0000

D(GE)

-11.1354

0.0000

196.4960

0.0000

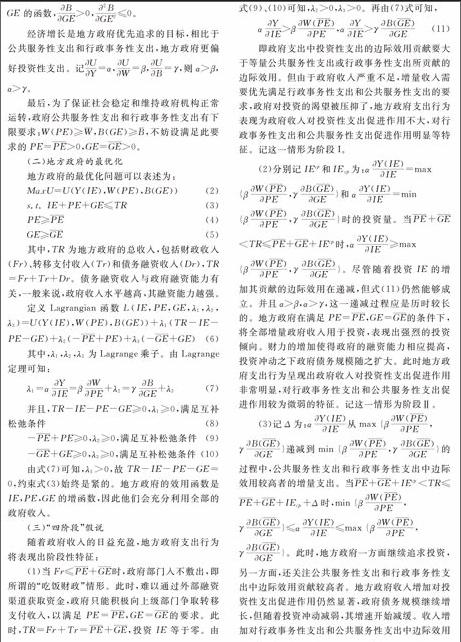

表2中的估计值揭示了我国地方政府投资性支出、公共服务性支出和行政事务性支出与地方财政收入的关系在1999~2010年间的规律性变化,从各方程系数关于时间的曲线图可以更直观地看清这一点(见图1)。

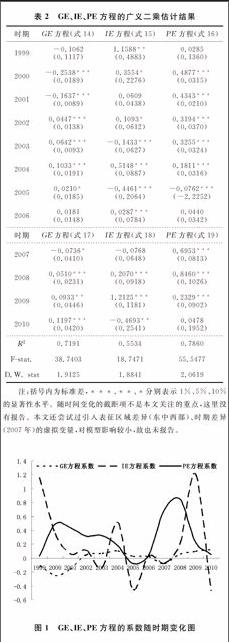

表2 GE、IE、PE方程的广义二乘估计结果

时期

GE方程

(式14)

IE方程

(式15)

PE方程

(式16)

1999

-0.1062

(0.1117)

1.1588**

(0.4883)

0.0285

(0.1360)

2000

-0.2538***

(0.0189)

0.3554*

(0.2276)

0.4877***

(0.0315)

2001

-0.1637***

(0.0089)

0.0609

(0.0438)

0.4343***

(0.0210)

2002

0.0447***

(0.0138)

0.1093*

(0.0612)

0.3194***

(0.0370)

2003

0.0642***

(0.0093)

-0.1433***

(0.0627)

0.3255***

(0.0324)

2004

0.1033***

(0.0191)

0.5148***

(0.0887)

0.1811***

(0.0316)

2005

0.0210*

(0.0185)

-0.4461***

(0.2064)

-0.0762***

(-2.2252)

2006

0.0181

(0.0148)

0.0287***

(0.0784)

0.0440

(0.0342)

时期

GE方

程(式17)

IE方程

(式18)

PE方程

(式19)2007

-0.0736*

(0.0410)

-0.0768

(0.0648)

0.6953***

(0.0813)

2008

0.0510***

(0.0231)

0.2070***

(0.0918)

0.8460***

(0.1026)

2009

0.0933**

(0.0446)

1.2125***

(0.1181)

0.2329***

(0.0902)

2010

0.1197***

(0.0420)

-0.4693**

(0.2541)

0.0478

(0.1952)

R2

0.7191

0.5534

0.7860

Fstat.

38.7403

18.7471

55.5477

D.W. stat

1.9125

1.8841

2.0619 注:括号内为标准差,***、**、*分别表示1%、5%、10%的显著性水平。随时间变化的截距项不是本文关注的重点,这里没有报告。本文还尝试过引入表征区域差异(东中西部)、时期差异(2007年)的虚拟变量,对模型影响较小,故也未报告。

图1 GE、IE、PE方程的系数随时期变化图

1.GE方程的系数波动不大。说明近年来地方政府的行政事务性支出趋于稳定,受财政收入变化的影响较小。表明我国各省级政府整体上已经跨越了阶段Ⅰ。

2.IE方程的系数波动剧烈。说明地方政府投资具有不稳定性,当地方政府应对财政收入波动以及其他外生冲击时,首先调整的即是投资性支出,因此投资性支出对财政收入的敏感度要大于另两类支出。

3.IE方程的系数波动方向与国内宏观环境基本一致。1998~1999年,政府为应对亚洲金融危机实行了积极的财政政策,投资方程的系数高企,之后一路走低。2003年初“非典”疫情爆发,对各地投资项目造成较大冲击。当年下半年,疫情得到控制,各地政府加大投资力度,由此开始的新一轮投资高速增长导致经济出现过热现象。从2004年开始政府进行宏观调控,直到2008年金融危机爆发,我国再一次进入政策宽松期 [9]。与此一致,IE方程的系数在2004年出现反弹,之后整体呈下降趋势,直到2008年中央政府出台刺激经济的“四万亿”政策,政府投资性支出在2009年又达到一个顶峰。

4.PE方程系数波动也较大,但波幅不及投资性支出。这表明,样本期内我国地方政府整体上处于阶段Ⅱ、Ⅲ之间,财政收入增加带来的投资冲动依然明显,但对于公共服务支出的刺激效应也有显现。

四、结论及进一步研究的方向

地方政府收入对地方政府的支出结构有着重大影响,研究表明,中国地方政府整体上处于“四阶段”的Ⅱ、Ⅲ阶段之间,财政收入增加带来的投资冲动十分明显,并且投资性支出受国家宏观调控影响很大。可以预见,随着地方政府收入持续增长,地方政府投资性支出将逐渐回归到合理范围之内,并与其他类型政府支出均衡增长。不过,鉴于政府投资性支出的高波动性,现阶段政府在使用财政政策扩大投资时,要加强对地方政府投资性支出的变化监测,防止经济大起大落。投资性支出方程的系数估计值可以为这一监测提供借鉴。

由于数据来源限制,本文实证研究部分未能够对全部政府收入进行分析,指标数据没有包括预算外资金,使得实证结果未能反映全部现实。此外,在一个更长的时间跨度内全面考察地方政府预算约束与其支出行为的经验证据,也是未来进一步研究的方向。

注释:

①根据《中国统计年鉴》(2011)的说明,国家预算内资金包括财政拨款和财政安排的贷款两部分,一般公共服务支出指政府提供基本公共管理与服务的支出。

参考文献:

[1]Jin H., Qian Y., Weingast B. R. Regional decentralization and fiscal incentives: federalism, chinese style[J]. Journal of Public Economics, 2005, 89(9-10): 1719-1742.

[2]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[3]郭庆旺,贾俊雪.地方政府行为、投资冲动与宏观经济稳定[J].管理世界,2006,(5):19-25.

[4]申亮.财政分权、辖区竞争与地方政府投资行为[J].财经论丛,2011,(4):28-34.

[5]方红生,张军.中国地方政府竞争、预算软约束与扩张偏向的财政行为[J].经济研究,2009,(12):4-16.

[6]Qian Y., Roland G. Federalism and the soft budget constraint[J]. American Economic Review, 1998, 88(5): 1143-1162.

[7]Keen. M., Marchand. M. Fiscal competition and the pattern of public spending[J]. Journal of Public Economics,1997, 66(1): 33-53.

[8]孙琳,潘春阳.“利维坦假说”、财政分权和地方政府规模膨胀来自1998~2006年的省级证据[J].财经论丛,2009,(2):15-22.

[9]经济增长前沿课题组.财政政策的供给效应与经济发展[J].经济研究,2004,(9):4-17.

(责任编辑:漆玲琼)

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

兵团工运(2019年7期)2019-12-13

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

故事会(2016年24期)2016-12-20

海外华文教育(2016年6期)2016-06-15