中国营业税改征增值税试点政策实施效果研究

2015-02-01 06:29李嘉明张金若

重庆大学学报(社会科学版) 2015年2期

李嘉明,彭 瑾,刘 溢,张金若

(重庆大学经济与工商管理学院,重庆 400044)

中国营业税改征增值税试点政策实施效果研究

李嘉明,彭瑾,刘溢,张金若

(重庆大学经济与工商管理学院,重庆400044)

摘要:文章采用案例研究方法,从交通运输业入手讨论营业税改征增值税试点的实施效果。采用事件研究法研究营改增对交通运输企业股价波动的影响机制,并分析企业税负的变化,为营改增在全国范围内推广及完善提出相应建议。结果表明: ( 1)营改增试点的公布影响了上海市交通运输企业的股票收益,政策发布前后股票具有正价格效应,但各子行业股价波动程度不一。由于“板块效应”的存在,营改增也引起非试点范围内同行业样本组企业股价一定正向波动。( 2)整体上看,营改增有效减轻了交通运输业的税收负担,但由于地域限制和进项税抵扣不充分等也导致小部分企业税负暂时增加。

关键词:营改增;实施效果;交通运输业;股价波动;税收负担

修回日期:2014 -09 -26

2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税(以下简称“营改增”)试点方案。从2012年1月1日起,在上海市交通运输业①主要包括陆路运输服务、水路运输服务、航空运输服务、管道运输服务。和部分现代服务业②研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。开展营改增试点[1]。至此,货物劳务税收制度改革拉开序幕。

宏观分析,营改增后有利于完善税制,消除重复征税[2]。通过优化税制结构和减轻税收负担,不仅为深化产业分工提供了良好的制度支持,更有利于促进经济发展方式的转变和经济结构的调整[3]。

营改增的微观效应如何?从投资角度分析,营改增是利好还是利空消息?营改增对交通运输企业的股票收益会产生怎样的影响机制?从税负角度分析,营改增作为中国一项重要的结构性减税措施,旨在降低企业的税收负担消除重复征税,体现税收中性原则,但对具体企业而言,是否真正有效地降低了其税收负担?这都是需要研究的问题。

本轮税制改革尚处于试点阶段,迄今为止,仅推广到10个省市③北京、天津、江苏、安徽、浙江、广东、福建、湖北、厦门、深圳。,试点行业也仅限于交通运输业和部分现代服务业,政策实施时间较短,要进行大样本实证研究存在一定困难。因此本文采用案例研究方法,从交通运输业入手研究营改增对企业的综合影响。

一、文献回顾

目前国外尚无对中国营改增的相关研究,而国内亦无学者对营改增对企业股价影响机制进行研究,但

有不少学者从交通运输业入手分析了营改增及其影响效果。

(一)营改增的可行性、必要性分析

罗非娜对交通运输业改征增值税进行了可行性分析,测算了此项改革对交通运输企业税收负担和对财政收入、税收征管的影响,得出交通运输业改征增值税十分必要但目前并不可行的结论[4]。刘丰榕对交通运输业纳入营改增试点范围的必要性进行了研究,包括:为体现公平原则,保证不同企业类似业务税负大体相同;可降低征税成本;体现税收中性原则;促进中国的产业升级[5]。

(二)营改增对企业税负的影响

肖兴祥分别比较五类交通运输企业④以承运业务为主的企业、以转包业务为主的企业、以装卸搬运业务为主的企业、以提供运输代理和仓储等其他物流服务为主的企业及各种运输业务兼营型企业。营改增前后税负变化,发现对于一般纳税人交通运输企业,税改后税负高低主要取决于企业的成本费用率和成本费用可抵扣率的高低[6]。成本费用率和成本费用可抵扣率越高,税改后企业税负越低,反之则越高。而小规模纳税人,不论提供何种服务,税改后税负均有不同程度下降[7 -8]。

与现有研究不同的是,本文采用了事件研究法研究营改增对交通运输企业股票收益的影响机制,并分析营改增前后企业税负的增减,借此判断营改增如何影响交通运输业的股票收益,以及是否有效地降低了企业的税收负担。

二、营改增对企业股票收益的影响机制

笔者认为营改增政策的出台对交通运输企业是一利好消息。股票市场会对政策的发布作出迅速反应⑤具体表现形式就是股票收益率的波动。。对营改增消息的对外公布进行事件窗口研究[9],对交通运输企业股票收益的波动进行研究分析。

(一)研究样本

本文以上海市14家交通运输业上市公司和随机抽取的14家非试点交通运输企业为研究对象。

1.事件定义

以营改增发布日( 2011年11月16日)作为事件日,即0天;以公告日前11天至前160天为估计期,共150天,以此计算交通运输企业股票的预期报酬率。事件窗口以公告日前10天至公告日后10天为事件期,共21天。采用平均异常报酬率和累计异常报酬率来检验营改增对交通运输企业股票的价格波动效应[10]。

2.异常报酬率的估计

样本公司i在t日的股票实际报酬率Rit和市场日报酬率Rmt:

Rit= ( Pit- Pit-1) /Pit-1,Rmt= ( Imt- Imt-1) /Imt-1

其中,Pit为股票i在t日的股票收盘价,Pit -1为股票i在t - 1日的股票收盘价,Imt为沪深300指数在第t日的收盘指数,Imt -1为沪深300指数在t -1日的收盘价格。采用市场模型估计事件期间的预期报酬率:

Rit=αi+βiRmt+εi,t

其中,εi,t为随机扰动项。αi和βi用各只股票在[- 160,- 11]期间的实际报酬率与市场证券组合的日收益率进行最小二乘方差回归求得。

3.异常报酬率的加总

计算事件期内股票i的异常报酬率ARit、平均异常报酬率ARt和累计异常报酬率CARt。公式如下:

ARit= Rit-αi-βiRmt

ARt= 1/NΣARit

CARt=ΣARt

其中,ARit为个股i在第t期的异常报酬率,将第t期14家交通运输企业的异常报酬率进行平均得到所有样本股票在第t期的平均异常报酬率ARt。再累计加总,得到第t期的累计异常报酬率CARt。

(二)研究结果及分析

1.营改增对上海市交通运输业整体股票收益的影响

用Excel进行样本组平均异常报酬率和累计异常报酬率的计算以及t检验来判断试点交通运输企业股

价是否因营改增的公布而有显著波动⑥鉴于本文的研究对象为首次试行营改增政策的上海市14家交通运输企业,样本对象数量较少,虽然对小样本t检验具有局限性,但是在参考相关文献并综合考虑的情况下,本文认为对试点企业与非试点企业股价波动进行t检验有一定的说服力。,结果见表1。

从表1可知,营改增公告前三个交易日中有两日出现显著正的平均异常报酬率,累计异常收益率逐日增加,说明股票市场提前反应,主要原因可能是营改增试点消息泄漏,部分投资者提前获悉,并将营改增试点视为股价利好消息,因而建仓、拉高股价。

营改增公告后第2个交易日的平均异常报酬率为正,但随即出现两个交易日的平均异常报酬率显著为负,说明营改增政策正式出台后股票市场反应较剧烈,投资者开始进入理性时期并不断调整先前偏高的预期,对抬高的股票价格进行一定的反向修正。

比较发现公告日累计异常收益率为0. 011 75,而之后最高的累计异常收益率只增加到0. 015 49,且在公告日后10天中甚至出现负的累计异常收益率,这表明营改增带来的超额收益大部分被掌握内幕信息而提前买入的投资者所获得,而普通投资者在营改增发布后买入股票最多只能获得0. 003 74⑦( 0. 01549 -0. 01175) =0. 00374的累计超额收益率,并且还有可能承担一定的风险。可见信息的不对称损害了普通投资者的利益。2.营改增对上海市交通运输业子行业股价影响本文还分别计算了交通运输业各子行业股价波动情况,具体见表2 -表4。

表1 样本组平均异常报酬率和累计异常报酬率

表2 道路运输企业平均异常报酬率和累计异常报酬率

表3 水上运输企业平均异常报酬率和累计异常报酬率

表4 航空运输企业平均异常报酬率和累计异常报酬率

对比上述三个子行业股价波动后,笔者发现道路运输企业、水上运输企业、航空运输企业股价波动受营改增影响不一。其中,水上运输企业股价并不存在明显波动,说明受营改增影响较小;而道路运输企业股价在营改增公布后多次出现显著为负的平均异常收益率,说明投资者们并不将营改增视为对道路运输企业的利好消息;航空运输企业股价公告前连续两日的平均异常收益率显著为正,且公告后也仅有一日对股价进行反向修正,这表明投资者们普遍看好航空运输企业。

3.营改增对非试点交通运输企业股价影响

本文继续研究营改增的公布是否也会对同行业的非试点企业股价产生影响。从厦门证券金股盈通软件里查询到全国一共有83家交通运输企业,剔除上海市的14家后还剩69家企业,表5列出用EXCEL从69家企业中随机抽取的14家样本企业。

表5 非试点交通运输业样本企业

计算这14家交通运输业企业股价在事件期内的平均异常报酬率和累计异常报酬率以及t检验,结果见表6。

表6 非试点交通运输企业股票平均异常报酬率和累计异常报酬率

从表6可知,非试点企业股价在营改增公告前连续两日产生显著为正的平均异常报酬率,说明由于“板块效应”的存在,营改增消息泄漏引起了非试点企业股价的一定正向波动,投资者们提前买入股票,获得了部分超额收益率。

三、营改增对企业税负影响

(一)理论分析

征收营业税的其他业务收入⑧房产销售收入、工程结算收入、旅游业收入等。保持不变,企业当期缴纳的营业税税金较营改增前少,营业税减少额=交通运输收入×3%,而减少部分转变为当期增加的增值税销项税额。但若企业非交通运输收入相比上年大幅增长时,当期营业税税负则有可能不减反增。

总营业收入一定,营改增后企业增值税销项税额增加⑨销项税增加额=交通运输收入×11%。同时,营改增允许企业抵扣购进货物或接受应税劳务而发生的支出,因此笔者认为营改增后企业可抵扣进项税额增加。

假设不含增值税交通运输业收入为p,可抵扣成本占销售价格比例为q,通常情况下,0<q<1。则可抵扣成本为pq。当p×11% - pq×17% = 0,即当期增值税销项税增加额等于进项税增加额时增值税税负平衡,得出q =64. 71%为增值税税负平衡点。当期企业发生的可抵扣费用占比大于64. 71% (即q>64. 71% )时,增值税税负减轻;反之,当q<64. 71%时,企业增值税税负增加。

企业当期实际缴纳的所得税费用包括当期所得税费用和递延所得税费用,不考虑存在的暂时性差异,所得税费用同利润总额正向变动。一定的营业收入下,利润总额、所得税费用与营业成本负相关。而营业成本项目中受营改增影响变化的主要有营业税金及附加和累计折旧两个项目。一方面,营改增减轻企业的营业税税负,进一步减少“营业税金及附加”;另一方面,在企业折旧政策不变前提下,营改增导致企业当期计提的累计折旧减少,减少部分则是对应购进固定资产的进项税额按折旧年限摊销部分。因此所得税税负因营业税金及附加和累计折旧的减少而增加。

(二)实例分析

1.应交税费的变动

表7计算出试点企业应交税费占总资产比重,结果显示14家上海市交通运输企业中有10家企业2012年应交税费有不同程度的降低,主要因为当期发生的大量业务进项税额可抵扣。但是营业税金、所得税费用以及销项税额的增加都会导致应交税费的增加。

表7 应交税费占总资产比重 单位:万元

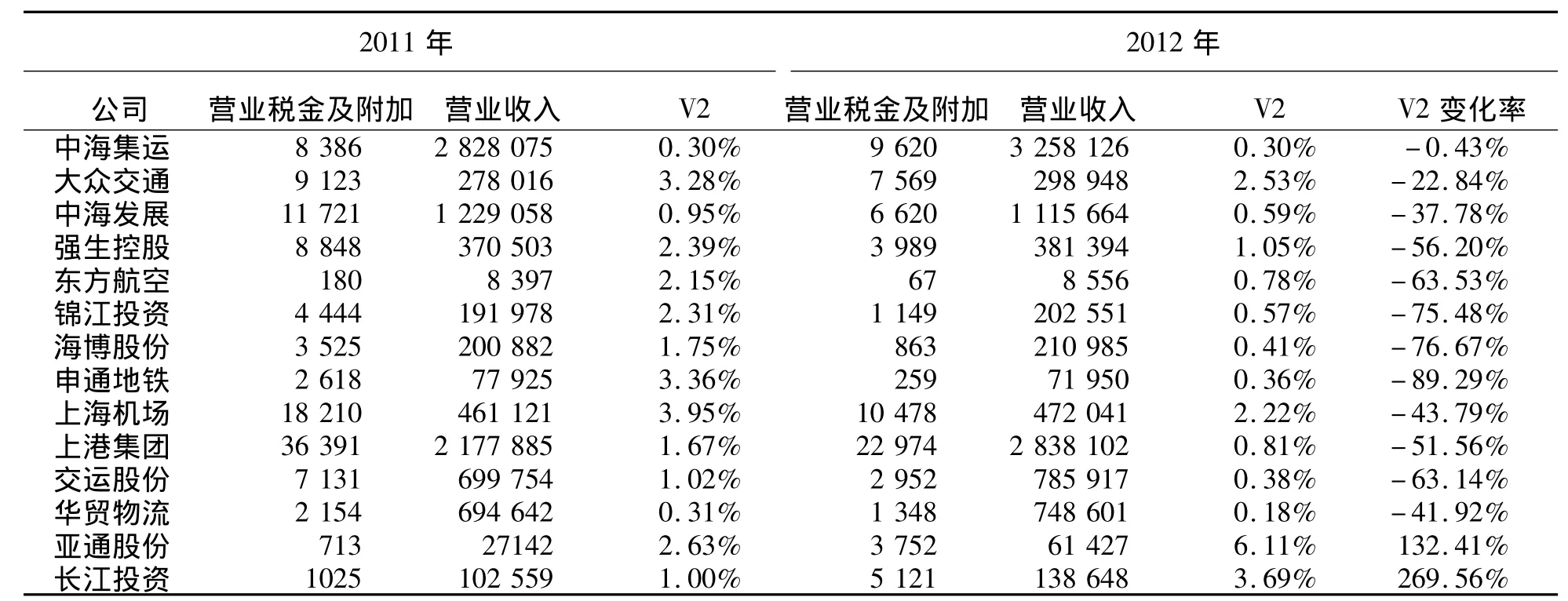

2.营业税金及附加的变动

中海集运、大众交通等11家交通运输企业2012年营业税金及附加平均下降52. 78%。主要因为总营业收入一定,营业税税负减轻,减少的营业税转为当期增值税销项税额的增加(表8)。

表8 营业税金及附加占营业收入比重 (单位:万元)

3.支付的各项税费与收到的税费返还差额的变动

一方面,企业当期支付的各项税费增加,如前所述,申通地铁2012年企业所得税费用显著增加,长江投资2012年营业税金及附加显著增多,以及支付以前各期发生的税费较多和预交的税金增加。另一方面,企业当期购进的机器设备、外购劳务等越多,相应支付的增值税进项税额也越多(表9)。

表9 支付的各项税费与收到的税费返还之差占营业收入比重 (单位:万元)

在企业不拓宽行业范围,经营状况基本保持原有水平前提下,笔者认为交通运输企业在营改增后整体税负达到降低的理想效果。

4.企业所得税税负变动

企业实际所得税税负受到多方因素共同影响。除营改增影响企业营业成本中的营业税金及附加和累计折旧外,企业经营状况、投资收益、营业外收支以及递延所得税费用等也会影响当期所得税税负。假定其他因素不变,营改增后交通运输企业所得税税负会有一定程度上升(表10)。

表10 所得税税负变动表 (单位:万元)

四、结论与建议

(一)结论

第一,营改增的公布对上海市交通运输企业的股票产生了正向影响。作为一件利好消息,营改增后其股票具有正价格效应,产生持续的累计异常正收益。但各子行业股价波动程度不一,其中水上运输业受影响最弱,道路运输业股价在营改增后出现负向波动,相反地,航空运输业股价则显著正向波动。由于板块效应的存在,受影响营改增也引起了不在试点范围内的同行业样本组企业股价一定程度的正向波动。

第二,鉴于本文的研究对象为首次试行营改增政策的上海市14家交通运输企业,样本对象数量较少,虽然对小样本t检验具有局限性,但是在参考相关文献并综合考虑的情况下,本文认为对试点企业与非试点企业股价波动进行t检验有一定的说服力。

第三,就上海市14家交通运输业上市公司而言,行业范围、经营状况不变,试点企业整体税负达到降低的理想效果。但并不排除少数几家企业总体税负有所增加。整体看,企业当期总营业收入一定,营业税税负、增值税税负降低,而所得税税负会有一定程度上升。由于试点范围的地域限制,企业增值税抵扣链条不完整,抵扣项目范围较窄,成本费用抵扣不充分导致试点企业增值税税负不减反增。

(二)建议

其一,目前营改增试点已在全国范围推开,但毕竟是试点方案,仍然有待改进。不能放松对政策披露的监管,防止信息提前泄露,杜绝内幕交易、操纵市场等现象的发生,切实保护普通投资者的利益。

其二,采用增值税弹性税率:一方面营改增后,大多企业可抵扣进项税额增多,税收负担减轻,但是考虑到部分行业的特殊性⑩比如服务业,企业不仅不需要购进大量固定资产,而且发生的可抵扣成本费用也较少。,只有较低的增值税税率才能减轻其税负;另一方面对于交通运输收入占比很大的企业⑪主要指交通运输收入占总营业收入70%及以上的企业。,11%的增值税税率对他们而言较高,营改增后增值税销项税额的大幅增加会导致当期税负的上涨。

其三,增值税转型要彻底:必须真正贯彻“增值”的本质,确保进项税额能够得以抵扣。只有取消全部营业税,将不动产等也纳入增值税范畴[11],使不动产建造或购买过程中存在的大量增值税进项税额得以抵扣,营改增才能达到结构性减税目的,也才是名副其实的“增值”税。

其四,对营改增后所得税税负上升的企业提供一些企业所得税减免税优惠政策或财政补贴。

其五,营业税作为最大的地方税种,是地方政府不可或缺的财政收入来源。营改增后税收全部暂归地方所有,地方政府为保持其财力水平,或许会出台一些抵制政策或者相应的应对措施[12]。因此要能充分察觉并有效地解决该方面的问题。

参考文献:

[1]财政部及国家税务总局.关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知财税[2011]111号[EB/OL].[2013 -11 -16]. http: / /szs. mof. gov. cn/zhengwuxinxi/zhengcefabu/201111/t20111117_608457. html.

[2]中国经济时评.“营改增”试点试出了什么[J].中国经济周刊,2012( 2) :30 -31.

[3]孙维晨.“营改增”扩围为企业减负几何[J].决策探索,2013( 9) :42 -43.

[4]罗飞娜.交通运输业改征增值税的探讨[J].铁道运输与经济,2006( 9) :4 -7.

[5]刘丰榕.从交通运输业入手谈增值税扩围问题[J].时代金融,2012( 4) :42 -43.

[6]肖兴祥.营业税改征增值税对交通运输企业的税负影响[J].财会月刊,2012( 6) :15 -18.

[7]康世硕.试析“营改增”政策试点对服务外包产业发展的影响[J].会计之友,2012( 7) :92 -93.

[8]王玲.对交通运输业改征增值税的思考[J].财会研究,2012( 6) :21 -22.

[9]蒋雪琴,陈海声.增值税转型对制造业上市公司股价影响的实证研究—基于事件研究法[J].中国管理信息化,2010 ( 8) :34 -36.

[10]袁显凭,柯大纲.事件研究方法及其在金融经济研究中的应用[J].统计研究,2006( 10) :31 -35.

[11]杨志宏,李爱平.增值税管理的问题及对策[J].重庆大学学报:社会科学版,1999( 4) :34 -36.

(责任编辑傅旭东)

[12]WU L S,WANG Y P. Local tax rebates,corporate tax burdens,and firm migration: Evidence from China[J]. Journal of Accounting and Public Policy,2007,26:555 -583.

A Case Study on Implementation Effects of the Pilot Policy for Substituting the Value-added Tax for Business Tax in China

LI Jiaming,PENG Jin,LIU Yi,ZHANG Jinruo

( School of Economics and Business Administration,Chongqing University,Chongqing 400044,P. R. China)

Abstract:This paper adopts the case study method to analyze the implementation effects of the reform pilot policy from the transportation industry to start. This paper applies the event study method to study the influence mechanism of the tax reform pilot policy on stock yield of the transportation industry. Meanwhile,it calculates and researches the changes of the tax burden of these enterprises,and provides suggestions for the promotion of the reform policy in nationwide. Results indicate: 1) The announcement of the reform pilot policy affects the stock returns of the transportation industry in Shanghai. In a period of time before and after the publish of the policy,the stock of the pilot enterprises has positive effect on price,the stock price of each subindustries fluctuates differently. Because of the“plate effect”,the reform policy also causes the stock price of the enterprises fluctuates positively which is beyond the pilot scope to some extent. 2) In general,the tax reform policy effectively reduces the tax burden of the transportation industry in Shanghai,but the existence of the area restrictions and the input taxes aren' t fully deduct factors result in the temporary increase of the tax burden of a fraction of the transportation industries.

Key words:substitute the value-added tax for business tax; implementation effects; transportation industry; stock price fluctuation; tax burden

作者简介:李嘉明( 1965 - ),四川人,重庆大学经济与工商管理学院教授,主要从事审计与税务研究。

基金项目:教育部人文社会科学西部和边疆地区项目“货币政策、银行信贷类型选择与借款企业盈余管理”( 11XJC790015) ;高等学校博士学科点专项科研基金项目“财务报表列报强制性变更、价值相关性与薪酬契约——以综合收益为主要研究对象”的资助( 20110191120041)

doi:10. 11835/j. issn. 1008 -5831. 2015. 02. 004

中图分类号:F810. 422

文献标志码:A

文章编号:1008-5831( 2015) 02-0024-08

猜你喜欢

中国水运(2022年4期)2022-04-27

中国公路(2017年18期)2018-01-23

中国公路(2017年18期)2017-01-19

中国校外教育(下旬)(2016年11期)2016-12-27

现代农业科技(2016年20期)2016-12-20

商情(2016年40期)2016-11-28

中国市场(2016年41期)2016-11-28

商(2016年27期)2016-10-17

商业会计(2015年15期)2015-09-21