农村土地抵押的运行实践与制度完善

2015-02-01 06:29胡建

重庆大学学报(社会科学版) 2015年2期

胡建

(安徽财经大学法学院,安徽蚌埠 233030)

农村土地抵押的运行实践与制度完善

胡建

(安徽财经大学法学院,安徽蚌埠233030)

摘要:农村土地抵押的客体是土地使用权,囿于现行法律规范不同类型的农村土地使用权具有不同的抵押能力;土地权利形态的多元化趋向在各地区的土地市场化运作模式中得以显现,不同的农村土地使用权形态能否抵押取决于立法选择。农村土地抵押制度的完善有赖于建设农村土地使用权流转规范体系,健全农村土地登记公示制度,设立农村土地银行和土地使用权价值评估体系,以及构筑农村土地抵押融资的法律风险防范机制。

关键词:土地使用权;集体所有权;农民集体;土地市场化

修回日期:2014 -05 -31

为达“地尽其利、地利共享”之目标,中共中央和国务院于2014年1月19日印发的《关于全面深化农村改革加快推进农业现代化的若干意见》指出:“在坚持农村土地集体所有权的基础上,赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能,并且允许承包土地的经营权向金融机构抵押融资。此外,将选择试点地区推进农民住房财产权抵押、担保和转让。”曾有学者做过估算,中国尚有将近30万亿价值的村镇住宅和100万亿价值以上的农村土地资产由于处于资产评估体系的视野之外而沉淀在土地上[1]。若通过中央政策的实施和相关法律法规的调整,将上述潜在的农村土地资产盘活,将大大增强农业与农村经济发展的能力,促进农民增收。基于此目的,如何克服农村集体土地所有制的封闭性,在农村土地使用权的层面上考量农村土地抵押,且具体如何抵押?不失为一条符合中国农村土地产权制度实际的现实主义道路。

一、农村土地抵押制度的法律分析

(一)土地抵押的客体是土地使用权

权力永远不能超出社会的经济结构以及由经济结构所制约的社会文化观念。中国现阶段的农村土地权利设计,亦不能超出建立在当下农村生产力发展水平基础上的农村社会组织结构和基本利益格局,更不能脱离农民在土地权利问题上的文化观念和习惯心理。现行立法要做的不是去改变农村的土地所有权形态,而应在确保集体土地所有权的基础上考虑如何改造集体土地产权制度,以激发其财产权权能和拓展农民土地权益实现途径。法国的农地用益权可以通过转让、出租和抵押等方式流转[2]。日本连续出台《日本农地法》、《日本农业经营基础强化促进法》和《日本新农业基本法》等有关农地改革与调整的法律法规,以鼓励包括“抵押”在内的土地使用权流转,提高农地利用效率[3]。俄罗斯于2002年通过《俄罗斯农用土地流通法》,允许农用土地买卖和抵押[4]。邻国越南实行土地国有,特别重视农地使用权流转的法律制度建构。根据其1988年的土地改革和1993年《越南土地法》,农民被赋予五项土地使用权,包括转让权、交易权、出租权、继承权和抵押权。1995年《越南民法典》第五编对土地使用权流转制度进行了详细规定,其涉及土地使用权的租赁、抵押、转让和继承等内容[5]。《越南民法典》确认了土地使用权的物权性质,并在土地全民所有的宪法原则下,为适应土地商品化和资本化的需求设计了包括抵押在内的一套土地使用权流转法律制度。

各国允许农村土地使用权以抵押等多种方式流转的法律规定,表明各国在不同的农地财产权及人地矛盾下,在盘活农地资源、提高农地利用效率方面的努力是一致的,以适应现代化农业国际竞争体系下农地规模经营和农业融资的需求。

中国现行的土地法律制度实行的是土地国家所有和集体所有的二元结构,且土地的国家所有权抵押和集体所有权抵押,皆被立法所禁止。长期以来中国《宪法》和《土地管理法》等法律法规对两种土地所有权有不同的规定,尤其在两种土地使用权方面存在较大差异(表1)。对同样的权利(土地使用权)应当给予同等的保护。对城乡土地使用权的差别对待,有违法律的一般公平性。

表1 中国农村地区与城市地区土地权利差异

在中国,国有土地使用权的主体不受限制,而集体土地使用权的主体具有身份性,必须是具备农村村民属性或农村集体组织属性的单位和个人。中国《宪法》第10条明确规定:“土地的使用权可以依照法律的规定转让。”中国的土地所有权不得转让和抵押,根本无法发挥财产的市场配置作用。相反,若欲充分利用土地,则必须赋予土地使用权转让和抵押的权利。与西方国家充分发挥土地所有权的权能不同,在中国真正激发土地财产权能的权利类型是土地使用权,而非土地所有权本身。故而,所谓的“土地抵押”,在法律设定上仅可能是土地使用权的抵押,而非土地所有权抵押。土地的市场化可以促进土地权利形态的多元化。新时期农村集体土地产权改造的现实主义路径为保持《宪法》中国家和集体的土地分有制度,建立城乡所有不同土地的统一使用权的复式体系。换言之,基于不同土地所有权而保留统一的土地使用权,建立农村土地使用权在现代市场经济中的长期法律准则是当前农村土地改革的重要任务,农村土地使用权抵押法律制度的设计也应在农村土地改革的制度框架内完成。

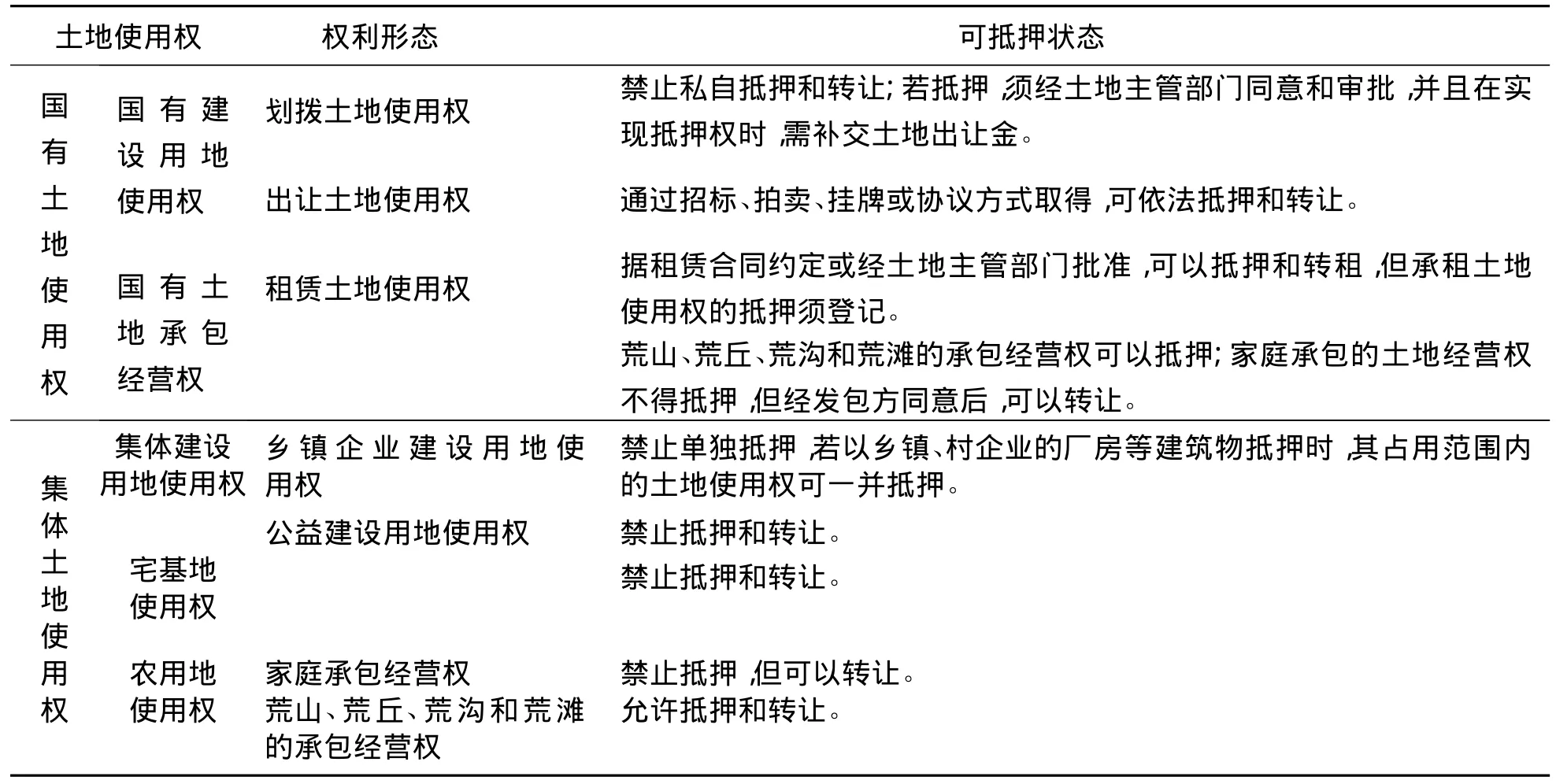

(二)不同类型的土地使用权具有不同的抵押能力

土地使用权具有不同的类型,不同种类的土地使用权具备不同的抵押能力(表2)。国有土地使用权可以出让、转让、出租和抵押,即法律按照不动产用益物权的模式设计运作,但对农村集体土地使用权而言,则不能享有用益物权的某些权能,尤以抵押权为甚。

表2 现行法律规定的土地使用权抵押关系

如表2中所示,集体公益建设用地使用权被禁止抵押,乡镇企业建设用地使用权虽然原则上被禁止抵押,但又在立法上预留了一个口子,即如果以乡镇、村企业的厂房等建筑物抵押时,其占用范围内的土地使用权可一并抵押。由于权利取得的无偿性和权利人的身份性,宅基地使用权一般禁止转让和抵押,但是能否转让或抵押给本集体成员,立法并不明确。农地使用权因关涉农民的社会保障功能,现行法在能否抵押

问题上较为审慎,家庭承包经营权被允许转让,但不得抵押;至于四荒地承包经营权,由于其取得的竞价性和主体的非限定性,则可以自由转让和抵押。

(三)具体形态的土地使用权能否抵押取决于立法选择

现行立法上,农村土地抵押的制度安排主要存在土地抵押权利的行使范围过窄和土地抵押权的类型较为单一的问题。究其缘由主要由现行立法设计上对农村土地担保的制度供给不足所致。虽然1994年《城市房地产管理法》和1995年《担保法》皆对土地抵押权作了规定,但是立法者对农村土地使用权的抵押却予以严格控制,除了以乡镇、村企业的厂房等建筑物作抵押和以四荒地土地使用权作抵押两种特殊情形外,农村土地抵押被立法一概禁止。《担保法》第37条规定耕地不得抵押;《农村土地承包法》第32条规定土地承包经营权可以依法转包、出租、互换、转让或者以其他方式流转,但未明示抵押属于“其他流转方式”; 2005年最高人民法院《关于审理涉及农村土地承包纠纷案件适用法律问题的解释》第15条规定:“承包方以其土地承包经营权进行抵押或者抵偿债务的,应当认定无效。”从逻辑关系上判断,“转让”较之“抵押”更具有彻底性,因为抵押并不必然导致土地承包经营权的转移。土地承包经营权的转让尚被立法所允许,土地承包经营权的抵押自然不应被立法所限制;所谓的承包经营权抵押禁止,亦根本无法实现,却徒增债务人的交易成本和交易风险。

2007年制定的《物权法》,标志着中国特色农村土地物权制度体系基本形成,但仍存在土地抵押权类型单一的问题。土地抵押权范围限定过窄和土地抵押权类型单一,成为推进农村土地资本化的制度障碍。为充分利用土地资源的交换价值功能,大陆法系和英美法系国家在创设土地抵押权制度方面,比较注重土地抵押权形式多样化的制度供给,以满足土地所有人、土地持有人和土地利用人从不同方面进行“补给性”产权交易的需求,实现产权交易成本的最低化,以达到生产、投资预期收益的最大化。农村土地抵押的可能性,完全取决于立法者在法律上是否解禁。在立法破冰之前,在政策层面已经开始逐步放宽。如2008年中国人民银行、中国银行业监督管理委员会联合发布的《关于加快农村金融产品和服务方式创新的意见》规定:“财产权益归属清晰、风险能够有效控制、可用于贷款担保的各类动产和不动产,都可以试点用于贷款担保。”2009年两机构又联合发文《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》(银发[2009]92号),明确提出“有条件的地方可以探索开办土地经营权抵押贷款”。中共中央和国务院于2014年印发的《关于全面深化农村改革加快推进农业现代化的若干意见》明示:允许用承包土地的经营权向金融机构抵押融资,赋予农民承包经营权抵押、担保权能,同时将选择试点地区推进农民住房财产权抵押、担保、转让。可以预见,有关立法部门必将推动修订相关法律法规,进一步完善和落实农村土地抵押的制度规范。

二、中国农村土地抵押运行的实践样本

国内多个地区已经展开土地承包经营权抵押试点,如重庆江津、宁夏罗平县、山东的寿光和枣庄等。土地承包经营权抵押已成为联结农民和金融机构之间的有效桥梁,但囿于国家层面尚无统一的立法,各地的探索与实践并无统一的规范,概括而言,主要包括以下模式。

(一)罗平模式——存地证抵押

罗平模式是指农民以村为单位成立“土地信用合作社”,在不改变土地用途的前提下农民将自耕地存入合作社,合作社再将土地承包经营权“贷”给经营大户或企业,并收取“贷地费”,而农民以收取“存地费”的形式取得土地收益。“土地信用合作社”接收农户的存地、收取贷地费和向农民发放存地费。农民所持有的“存地证”可以用作抵押物,并且《罗平县土地合作社章程》第21条规定:“本社存地人以存地证为本人或他人担保、抵押的,须经理事会同意,否则无效。”农民可以用手中的“存地证”抵押融资,事实上实现了土地承包经营权的抵押。

(二)江津模式——股权抵押

江津模式,即以土地承包经营权入股组建公司,然后以股权抵押。以江津市牌坊村为例,76户农户以308亩土地的土地承包经营权以及1万多株果苗所有权入股成立公司[6]。政府成立农业担保公司向金融机构担保,由金融机构提供给该公司贷款60万元,公司以其股权为抵押,向担保公司提供反担保。该模式既实现了土地入股进行规模经营的需求,又解决了金融机构不愿意贷款给单户农民的问题。农民以土地承包经营权入股,公司以股权为抵押向金融机构获得贷款。

(三)寿光模式——承包经营权直接抵押

所谓寿光模式,是农户直接以承包经营权进行抵押。2009年山东潍坊《寿光市加快农村金融改革发展的政策措施》规定,允许承包经营权抵押。为确保承包经营权直接抵押的运行,一方面进行土地财产权登记确权;另一方面对提供贷款业务的金融机构给予财政支持,提供承包经营权抵押贷款服务的金融机构可获1. 5%的风险补偿奖励[7]。

(四)枣庄模式——合作社土地经营权抵押

枣庄模式是指农民以自己承包的土地入股,由合作社统一经营,合作社又以土地使用权证作抵押向银行贷款[8]。集体土地所有权不变,农民持有土地使用权证并拥有抵押的权利。为确保土地经营权抵押的实现,在市、区、镇三级建立农村土地使用产权交易机构,同时成立农村土地资产评估事务所,对交易土地的产权价值进行评估,以此规范交易行为,并提供客观公正的参考价格。

从上述土地承包经营权抵押的实践经验可以看出,罗平模式和江津模式是变通的土地承包经营权抵押,前者乃依托“土地信用合作社”的存地证抵押,后者实为股权抵押模式。寿光模式和枣庄模式是真正意义上的直接的土地承包经营权抵押,也是交易成本最小的模式。上述抵押模式的运行,既是中国现阶段土地承包经营权抵押的有益探索,也充分证明了土地承包经营权抵押制度设立的可行性。

就宅基地使用权抵押而言,土地使用者以抵押农村房产的形式连带抵押宅基地使用权。农民因为从事农业生产或商业经营缺少资金,便用自己的房屋作抵押,向金融部门申请贷款,此种现象长期以来屡见不鲜。随着农村房屋的抵押,宅基地使用权一并抵押,此种行为显然为中国《物权法》所禁止。但是,为解决经济运行中存在的农民贷款抵押担保难问题,一些地方政府明确认可了农村房屋抵押权的设定,如浙江省2007年《嘉兴市农村合作金融机构农村住房抵押借款、登记管理暂行办法》和2008年《湖州市农村住房抵押借款暂行办法》等。根据“地随房走”规则,只要是上附房屋及其他附着物合法转让,宅基地使用权便自动随之转让。以2005年《广东省集体建设用地使用权流转管理办法》为例,该办法第4条明确规定:“农村住宅用地使用权不得流转,但因转让、出租和抵押地上建筑物、其他附着物而导致住宅地转让、出租和抵押的除外。”可见宅基地使用权也会附随地设定抵押权。2008年《成都市关于加快灾后城乡住房重建工作的实施意见》中特别为灾毁住房的农户提供的信贷支持措施为:“灾毁住房的农户可以宅基地使用权和拟建房屋产权作抵押,向市和县农村产权流转担保公司申请提供贷款担保,经审核批准后由金融机构发放农村灾后住房重建专项贷款。”

抵押的形式在集体建设用地流转的实践中不占主流,集体建设用地更多的以转让、出让、入股和出租等形式流转。针对集体建设用地使用权流转入市的事实,近年来国家已经先后在安徽芜湖、江苏苏州、河南安阳、浙江湖州、广东顺德以及上海等地展开试点[9]。2005年广东省已经正式允许集体建设用地直接进入市场交易[10]。2008年四川省成都市成立了农村产权交易所,并陆续出台了《成都市集体土地上房屋交易登记管理暂行办法》、《成都市集体建设用地使用权交易规则》、《成都市集体建设用地使用权流转管理暂行办法》和《关于开展农村集体建设用地基准地价评估工作的实施意见(试行)》等规范性文件。重庆市也于2008年成立了农村土地交易所,制定了《重庆市农村土地交易所管理暂行办法》。上述规范性文件和各地区实践中,土地使用者一般以抵押房产的形式连带抵押土地使用权。

三、完善中国农村土地抵押制度的对策

(一)修订相关民事法律,使之与农村土地抵押的制度设计相衔接

中国《宪法》并未禁止农村土地使用权的流转,但有些现行法律法规和文件却禁止农村土地使用权的抵押并在实践中被实际遵守。除废除上述不合时宜的规范性文件以外,应修改《物权法》、《担保法》、《土地承包经营法》和《土地管理法》中禁止农村土地抵押的法律规定,立法上应赋予农民对农村土地占有、使用、收益、流转及抵押、担保权能。同时,可考虑将“农村土地使用权抵押合同”纳入中国《合同法》范畴,由国家制定和颁布统一的农村土地使用权抵押合同示范文本,使之在性质、基本条款和程序方面定型化,明确规定双方当事人的权利义务关系和违约责任。

(二)健全农村土地使用权登记和公示制度

中国在逐步实现农村土地市场化与资本化过程中,应同时逐步健全农村土地使用权登记和公示制度。根据中国《物权法》的规定,不动产物权应办理登记,未经办理登记手续的不能生效或对抗第三人。以宅基地使用权为例,宅基地是农民赖以生活的基本物质资料,其得失对农民生活具有重大影响,本应办理权属登记。但是,实践中宅基地使用权权属登记可由使用权人自行选择,大多由村委会自行确认,宅基地的真实抵押状况不可能通过土地登记簿的记载予以反映。健全农村承包经营权、宅基地土地使用权和集体建设用地使用权的登记和公示制度,既是实现农村土地市场化和资本化的迫切需要,也是维护交易安全、确保交易第三人利益的现实考量。

(三)建立农村土地银行等政策性金融机构

以农村土地抵押所融通的资金,一般都投向农业,具有周期长且利润较低的特点,一般的商业银行不愿办理农地抵押贷款。目前,世界上许多国家都普遍建立了以农村土地抵押为特征的农地合作金融制度。美国于1916年成立的联邦土地银行( Feder - alLand Banks,FLBS)正式成为政府农业信贷体系的重要组成部分,德国的“土地抵押信用合作社”以贷款协助农民购买土地、开垦土地、兴建水利和道路等。许多发展中国

家的政府也建立了具有政策性金融机构性质的农地金融组织[11]。如成立于1920年的印度土地开发银行,以土地抵押的方式为农民提供5 -10年或更长期的贷款,以购买价值更高的农业设备、改良土壤和赎回地主扣押的土地等[12];成立于1966年的菲律宾土地银行,政府持有86%的股份,为农户提供中长期信贷支持。为顺利实施农村土地抵押融资,可考虑通过设立专门的“农村土地银行”或改造现有的“农村信用合作社”、“中国农业发展银行”等方式,建立政策性金融机构来支持农地金融业务的展开[13]。

(四)构筑农村土地抵押融资制度的风险防范机制

农村土地要素的市场化不是完全的自由放任,面对银行的金融风险和农户的生存风险,农村土地抵押融资法律制度设计过程中可能发生的风险须通过多边利益保障机制加以防范和救济。以因农地抵押所带来的土地集中问题为例,越南政府虽然鼓励和发展土地使用权自由市场,但是也预见到可能会使土地分配的不平等加剧,其仍有一套防止集聚土地的规章制度加以限制。该运行机制的框架理应包括: ( 1)抵押人利益的维护机制,例如失地个体农户的社会保障问题。( 2)抵押权人利益的维护机制。( 3)投资者利益的维护,例如,农业投资的税收优惠。( 4)土地金融监管体系和担保风险分散体系的建立。( 5)社会公共利益的维护,例如土地用途的管制、国家粮食安全与土地储备等问题。

参考文献:

[1]李凤章.土地抵押融资法律困境和制度创新[M].上海:立信会计出版社,2012:198 -199.

[2]刘承韪.产权与政治——中国农村土地制度变迁研究[M].北京:法律出版社,2012:43.

[3]李延敏,罗剑朝.国外农地金融制度的比较及启示[J].财经问题研究,2005( 2) :84 -88.

[4]崔文星.中国农地物权制度论[M].北京:法律出版社,2009:15.

[5]潘万黄.农村土地制度改革:国际比较研究[M].北京:社会科学文献出版社,2009:19.

[6]李宴.农村土地市场化法律制度研究[M].北京:中国法制出版社,2012:135.

[7]李孟然.农地抵押贷款:谁的盛宴[J].中国土地,2009( 7) :8 -13.

[8]常晓红.耕地抵押贷款辽宁破冰[N].中华工商时报,2009 -05 -05( 4) .

[9]孟勤国.中国农村土地流转问题研究[M].北京:法律出版社,2008:94.

[10]贺雪峰.地权的逻辑——中国农村土地制度向何处去[M].北京:中国政法大学出版社,2010:221.

[11]杨劲.农村土地资本化:基于资本、产权和制度视角的研究[M].广州:广东人民出版社,2011:175.

[12]温丰文.现代社会与土地所有权理论的发展[M].台北:五南图书出版公司,1984:81.

[13]郭骊,陈少强,孙艳丽.论建立中国特色土地银行[J].中央财经大学学报,2010( 4) :36 -42.

(责任编辑胡志平)

Operating Practice and Perfection of the System of Mortgage Farmers on Land

HU Jian

( School of Law,Anhui University of Finance and Economics,Bengbu 233030,P. R . China)

Abstract:The object of mortgage on rural land is land use right,and the capacity for mortgage is dictated by the type of the land use right farmers have and defined by the current laws and regulations. In the course of land marketization,the land rights in each region of China shall be attained with diversity. And it is up to legislature to determine what type of the land right is eligible for mortgage. The construction of the rural land mortgage system on the legal basis depends on the establishment of the rural land use right transfer system,the rural land registration and information disclosure system,the rural land bank and land use right evaluation mechanism as well as the land mortgaging and financing risk prevention mechanism.

Key words:land use rights; collective ownership; farmers' community; land marketizaiton

作者简介:胡建( 1980 - ),男,云南建水人,安徽财经大学法学院讲师,西南政法大学博士研究生,主要从事民法学研究。

基金项目:国家社会科学基金青年项目“农村土地融资担保法律问题研究”( 13CFX076) ;西南政法大学民商法学院全国优秀博士论文培育项目“农村土地抵押融资法律问题研究”( 13MSF005)

doi:10. 11835/j. issn. 1008 -5831. 2015. 02. 018

中图分类号:DF45

文献标志码:A

文章编号:1008-5831( 2015) 02-0129-05