基于因子分析法的会计师事务所综合实力测度

2015-01-29 03:27丁红燕,迟佳波,韩跃彪

山东大学学报(哲学社会科学版) 2015年6期

客观地评价会计师事务所的综合实力,对于我国会计师事务所的做大做强和“走出去”均具有非常重要的作用。通过对评价会计师事务所的各个指标进行筛选,最终选择了能够代表事务所综合实力的14个指标作为最终的评价指标,采取比较客观的因子分析法,对我国的会计师事务所进行了综合评价。

会计师事务所;综合实力;测度;因子分析法;指标体系

审计师是资本市场的最后一道防线,为我国资本市场的健康发展做出了应有的贡献。目前,我国在境外上市的公司达到700余家,境内外同时上市的公司也有70家左右,但是非常尴尬的是,这些公司在境外上市部分所涉及到的注册会计师业务,如财务报表和内部控制审计等,均需要“四大”等国际上的会计师事务所来做。如此庞大的注册会计师业务市场,我国的会计师事务所只能拱手让与他人。为此,近几年来国务院、财政部和中国注册会计师协会出台了很多支持我国会计师事务所发展的文件,加大力气鼓励我国的会计师事务所做大做强。大力培育具有国际水平的会计师事务所是贯彻落实国办发[2009]56号文件的主要内容,也是我国审计市场的迫切需要。我国目前有8000多家会计师事务所,规模参差不齐,竞争能力差异也较大,在此背景下,选择较大规模的前几十家会计师事务所是“走出去”的先遣队和排头兵(王军,2010①王军:《大力培育具有国际水平的中国会计师事务所》,《财务与会计》2010年第11期。)。在确定哪些会计师事务所适合作为先遣队和排头兵“走出去”时,当务之急是需要对会计师事务所的综合实力进行测度,根据测度的结果来安排会计师事务所的国际化和“走出去”战略。

对于会计师事务所的排名和综合评价,中国注册会计师协会于1999年就曾经发布过我国会计师事务所的排行榜。中断2年后,2002年,中国注册会计师协会又公布了会计师事务所业务收入排行榜;自2003年起,中国注册会计师协会每年坚持发布会计师事务所的100强信息,对会计师事务所进行评价。但注册会计师协会对于我国会计师事务所的评价,比较侧重于收入指标,忽视了其他指标的贡献,不是真正意义上的对会计师事务所的综合评价。在此背景下,选择相应的指标以及合适的方法对我国会计师事务所的综合实力进行客观的评价,是非常重要而且紧迫的。为此,本文采用了比较客观的因子分析法,结合选择的代表会计师事务所综合实力的各个指标,对会计师事务所进行客观地综合评价。

一、文献回顾和指标体系的选择

(一)相关文献回顾

1.国外文献回顾。会计师事务所综合评价的目的是为了保证审计质量,由于直接衡量审计质量的指标不可观察性,李连军(2006①李连军:《会计师事务所品牌声誉实证研究》,上海:复旦大学出版社,2006年,第57 62页。)在《会计师事务所品牌声誉实证研究》书中,总结了间接衡量审计质量的指标,这些间接衡量指标有:(1)事务所规模;(2)诉讼发生率;(3)事务所品牌声誉;(4)行业专长;(5)审计费用;(6)审计意见等。近年来,国外对于会计师事务所综合实力的研究趋于更加细致。Hay和Davis(2004②Hay D.,Davis D.,The Voluntary Choice of an Auditor of Any Level of Quality.Auditing:A Journal of Practice&Theory,2004,23(2),pp.37 53.)将对会计师事务所的质量评价首先划分为两大类来进行描述,一是小的会计师事务所,二是大会计师事务所,其中大的会计师事务所又分为“五大”和第二层级的事务所。对于小事务所的质量要求是:教育和专业控制;第二层级的事务所增加了“规模”这个指标;“五大”在上述指标的基础上又增加了“声誉”指标。Basioudis和Francis(2007③Basioudias I G.,Francis J R.,Big 4 Audit Fee Preniums for National and Office-level Industry Leadership in the United Kingdom,Auditing:A Journal of Practice&Theory,2007,26(2),pp.143 166.)采用了“三分法”来计量,即以英国为例将会计师事务所分为三个等级,第一等级为“四大”(即具有国际竞争力的会计师事务所),第二等级为GT和BDO(即具有国内竞争力的会计师事务所),第三等级为58家小的会计师事务所。Choi等(2010④Choi J-H.,Kim C.,Kim J-B.,Zang Y.,Audit office size,Audit Quality,and Audit Pricing,Auditing:A Journal of Practice&Theory,2010,29(1),pp.73 97.)以美国2000年 2005年“五大”与中等水平的四个会计师事务所为大样本,检测了事务所分支机构或分所规模与审计质量和审计收费方面的关系。实证结果表明,在审计质量和审计收费方面,会计师事务所的分支机构或者分所比会计师事务所总部更重要。Zerni(2011⑤Zerni M.,Audit Partner Specialization and Audit Fees:Some Evidence from Sweden.Contemporary Accounting Research,2011,29(1),pp.312 340.)以瑞典的“四大”为研究样本,证明了除了会计师事务所的规模、行业专长影响审计质量外,合伙人的行业专长也起到了重要的作用。

2.国内文献回顾。仿照国外研究的做法,国内的很多研究也是以 “四大”作为第一等级的会计师事务所,而对于本土会计师事务所,也有“Big N”所与“非Big N”所之分,如国内“十大”所与“非十大”所(蔡春、黄益建、赵莎,2005⑥蔡春、黄益建、赵莎:《关于审计质量对盈余管理影响的实证研究》,《审计研究》2005年第2期。)。会计师事务所的执业质量的评价,其衡量标准应是一个体系,而不是单一指标(王善平,2001⑦王善平:《中国独立审计的现实问题思考》,《审计研究》2001年第2期。)。王英姿(2002⑧王英姿:《注册会计师审计质量评价与控制研究》,上海:上海财经大学出版社,2002年,第21 40页。)从会计师事务所和单项审计业务两个层面建立了事务所综合实力评价标准,结合我国注册会计师行业的实际情况,设计了五个一级评价指标,然后将其细化为二十个二级指标,并为每个一级指标设定一个权数,将某一级指标之下的二级指标分值合计数乘以该一级指标的权数之后,再将各指标的计算结果累加即可得到会计师事务所的综合评价得分。李连军(2006)通过对我国会计师事务所进行实证研究后发现,事务所的品牌声誉是有价值的,且品牌声誉好的事务所审计收费和审计质量均较高。孙永军、丁莉娜(2009⑨孙永军、丁莉娜:《审计质量评价研究:基于我国100强事务所的数据分析》,《审计研究》2009年第6期。)以2008年我国百强事务所为样本,论述了审计质量主要包括行为成熟度、责权结构、技术水平和规模与信誉四个主要因素。

(二)指标体系的选择

1.指标选取的原则

(1)指标的系统性:评价指标应能全面地反应会计师事务所综合实力构成的各个方面,根据前面的文献,至少要包括以下几个方面:会计师事务所规模方面的、事务所惩戒或处罚方面的、分所或分支机构情况、审计师的教育水平及构成等等。

(2)指标数量适中原则:指标过多或者过少均是不太合适的,指标过少则可能意味着所选取的指标不能囊括所有的内容;但指标过多则可能会存在重复现象。

(3)数据的可取得性:会计师事务所不是公开上市的公司,每个会计师事务所各方面的确切数据很难取得。我国注册会计师协会自2003年起每年都发布全国事务所的百强信息,因此可以利用注册会计师协会发布的我国100强事务所的资料和数据进行分析研究。

2.对注册会计师协会综合评价及其指标评述。通过对中国注册会计师协会发布的会计师事务所百强信息,发现:(1)2003年到2005年的评价是以业务收入为主、以注册会计师的人数为辅进行的排名,因此,这3年的排名并不是对会计师事务所的综合评价。(2)2006年首次进行会计师事务所的综合评价,其评价指标包括总收入、注册会计师人数、培训完成率、领军人才后备人选数、事务所和注册会计师处罚和惩戒指标应减分值等。虽然在综合评价中,其收入指标所占比重过大(占70%),但比前面的评价已经有了很大的改进。(3)2007年到2010年的评价中,逐渐增加了一些辅助指标,如2007年增加了分所数量和从业人员人数等两个辅助指标;2008年增加了合伙人(股东)数、注册会计师的年龄结构和学历结构等三个辅助指标;2010年又增加了人均业务收入和境外设立分支机构数等两个辅助指标。(4)2011年和2012年的综合评价指标中,只包括两个正值指标和一个负值指标,即业务收入指标、注册会计师人数指标及处罚和惩戒指标应减分值等三个大的指标来得出综合评价得分。可以看出,注册会计师协会在对会计师事务所评价时所列出的指标,如2010年的指标已经基本上可以代表会计师事务所的综合实力,但是由于其在评价时并没有考虑这些辅助指标的贡献,因此在评价方法上并不能算是真正意义上的综合评价。

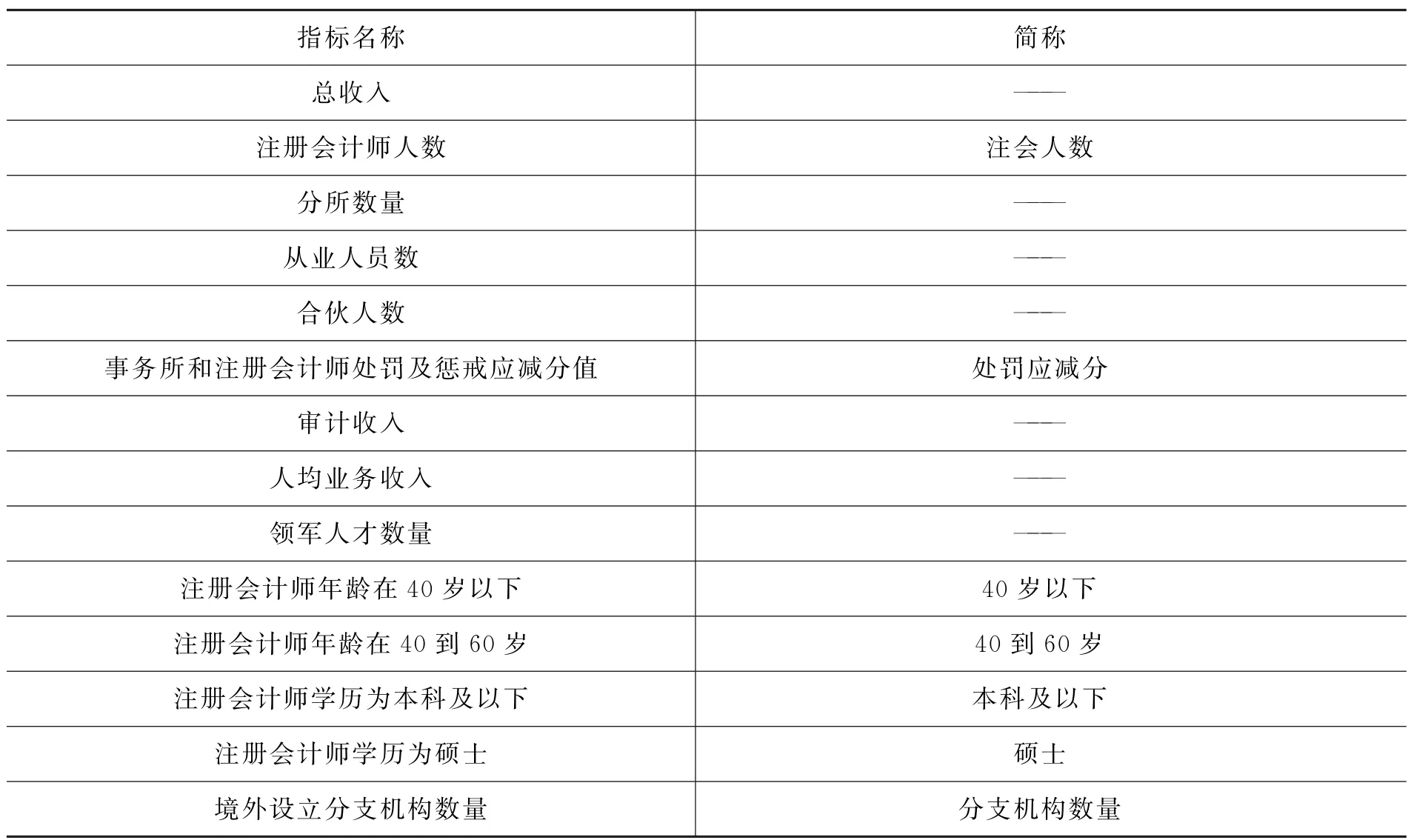

3.最终确定的具体指标和所采用的相关数据。根据以前的研究成果、指标的选取选择原则、会计师事务所数据的完备性,最终选择了中国注册会计师协会发布的2010年度的会计事务所的指标和相关数据。需要说明的是,本文将培训完成率、年龄结构大于60岁和学历结构中的博士及以上学历等三个指标去掉了,原因如下:第一,所有会计师事务所的培训完成率均为100%,因此该指标对综合评价意义不大;第二,年龄结构大于60岁及学历为博士及以上学历的在所有注册会计师中所占比重很小,对会计师事务所的综合评价影响极小,因此将其去掉了。因此,最终选择的指标中涵盖了注册会计师协会所列示的主要指标和辅助指标,共包括14个指标,具体见表1。

表1 测度会计师事务所综合实力的指标体系

上述14个指标囊括了评价会计师事务所综合实力的各个方面,包括审计规模方面、审计质量方面、声誉方面、审计费用方面、处罚方面、人才素质方面等,而审计意见的则会体现为审计质量和惩戒方面,如果发表了不恰当的审计意见,则会受到监管部门的处罚。而诸如企业文化、会计师事务所的内部控制可能会影响会计师事务所的发展,但是由于这些指标不好量化,而且又由于数据的不可获得性,因此,本文选择的指标体系中并不包括这些内容。此外,上述14个指标的数据均是可取得的,由于是行业协会——中国注册会计师协会所发布的数据,因此这些数据具有客观性和可验证性。

二、会计师事务所综合实力测度的研究设计

(一)研究方法和样本的选择

在多指标综合评价方法中,传统方法对于权重的设置往往带有一定的主观随意性,而因子分析法则完全是由软件和计算机来完成的,不涉及到人为主观估计的成分,因此该方法可以克服人为确定权数的缺陷,使得综合评价结果唯一,而且客观合理,因此,本文在对会计师事务所进行综合评价时,选择的研究方法是因子分析法。前文在选择指标时,经过分析,最终选择了14个指标,根据样本的选择原则,在选择样本时至少要选择28个样本。如果所选择的样本少于28个,是不合理的,但是如果选择样本太多,则可能会导致表格太大,因此,本文在选择样本数目时,选择了29个样本,即中国注册会计师协会2010年发布的百强事务所中的前29家会计师事务所为样本,并利用了相关的数据。样本指标数据来源于中国注册会计师协会的网站(http://www.cicpa.org.cn/top100/top2010.htm)。

(二)会计师事务所综合实力测度模型

在对选定指标进行评价的基础上对会计师事务所进行综合评价,具体步骤如下:(1)选定评价指标;(2)对各指标赋予权重,以确定不同评价指标在事务所综合实力评价中的贡献率;(3)对会计师事务所进行指标得分考评,以确定最终综合得分。

由此建立以下模型用以计算会计师事务所综合得分:

其中:

Y为会计师事务所综合得分;

αi为指标权重;

P i为指标评价得分。

会计师事务所最终排名以Y值由大到小排列,其中α和P值将基于因子分析法的分析得出。

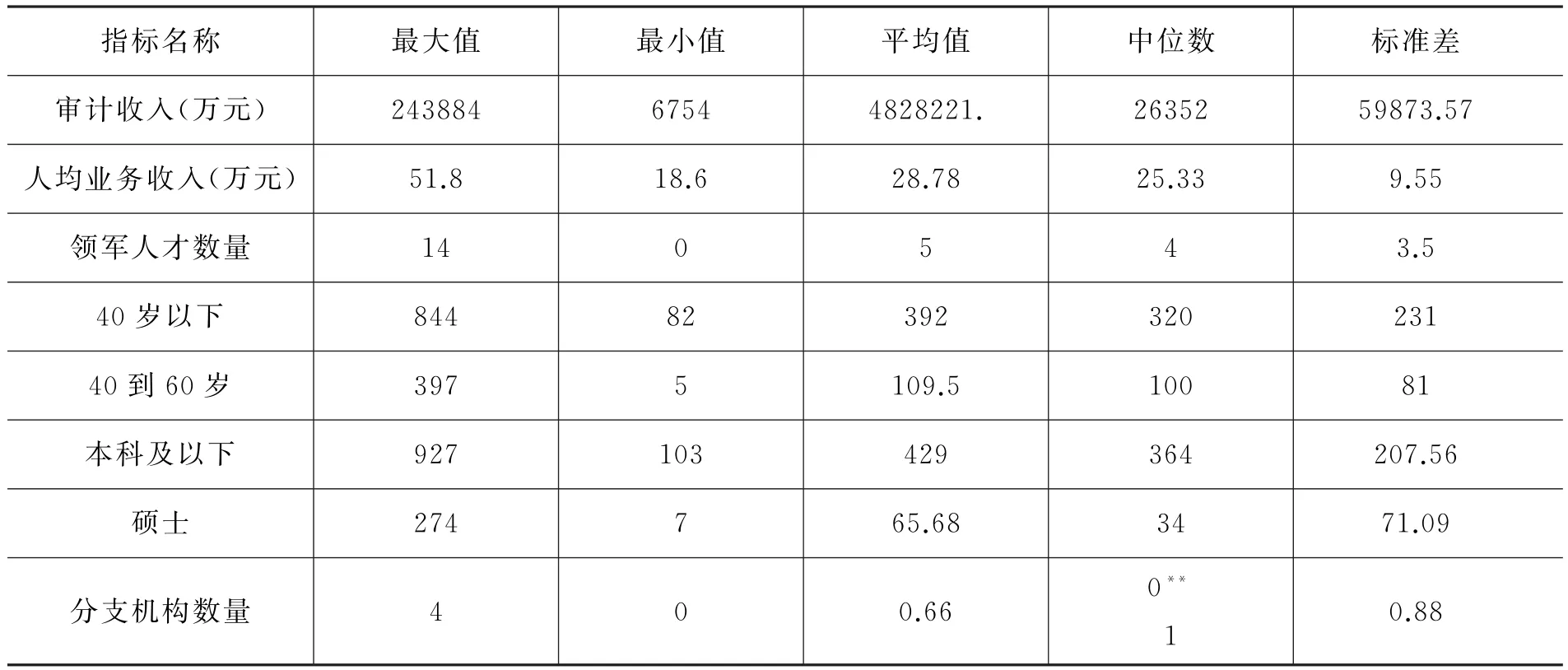

(三)样本数据的描述性统计

表2 样本数据的描述性统计

续表2

由表2可以看出,从各个指标上可以看出,29个样本的差别还是非常大的,如总收入最多的会计师事务所达到257843万元,而最少的仅有10726万元,二者相差甚远;审计收入、人均业务收入、注册会计师的人员以及从业人数也是如此。每家会计师事务所平均有5个领军人才,这说明注册会计师行业的高层次、高素质的人才数量较多。而海外分支机构整体来讲,比较少,最多的只有4家分支机构,而且其中位数为0,说明至少半数的会计师事务所没有海外的分支机构。在年龄构成方面,相比较而言,40岁以下的比40到60岁的人数要多,这说明在注册会计师的年龄较年轻化;在学历结构方面,本科及以下学历的人员较多,而硕士生的比例较小;而无论是年龄构成还是学历结构方面,会计师事务所之间的差别都较大。

三、基于因子分析法的会计师事务所综合实力测度检验过程

(一)数据的标准化处理

在所选择的14个指标中,有的是收入指标,有的是人数指标,有的是年龄或者学历结构指标;有的是正值,有的是负值,有的是百分数,而有的数值特别大等,因此,这些指标单位不统一、正负不统一、数值相差太大,没有办法进行比较。因此,为了便于比较和操作,本文对这些数据进行了标准化处理,处理后的指标数值为0 1之间的数值。

如果该指标的数值为正值,则标准化的公式为:

(二)因子分析的可行性检验

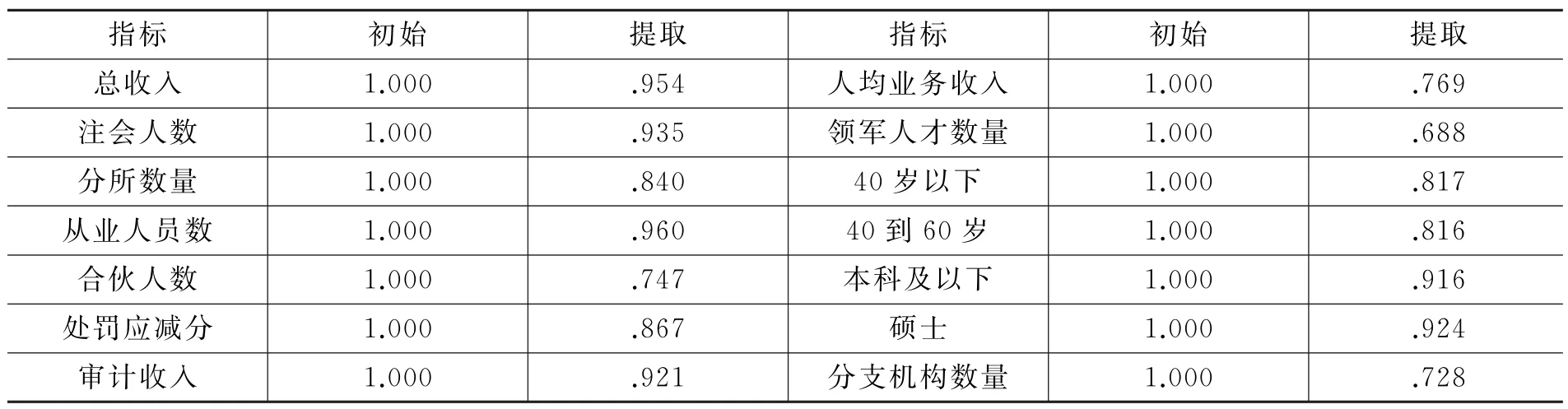

为了判断选择的指标体系是否适合采用因子分析法,对所选择的指标体系做了KMO测度、Bartlett球形检验以及公因子方差的检验,具体见表3和表4。

表3 KMO和Bartlett检验

表4 公因子方差

检验结果显示,KMO测度值是0.789,大于0.5;Sig.接近于0,小于0.05,因此从KMO和Bartlett的检验来看,这些指标适合做因子分析。在公因子方差的检验中,有93%的指标其公因子方差大于0.7,因此从上面的数据可以看出,我们选择的指标是适合做因子分析的。

(三)主成份的抽取

采用Principal components来判断主成份的个数,特征值大于1时抽取主成分,具体见表5所示。

表5 解释的总方差

如表5所示,第一列表示成份的个数,第二列为每个成份所对应的特征值,第三、四列分别为每个成份所解释的方差及累计方差。在所检验的14个成份中,特征值大于1的有3个。这3个成份累积可解释84.868%的变异,因此可以说明所抽取的主成份个数为3个。

(四)确定主成份因子

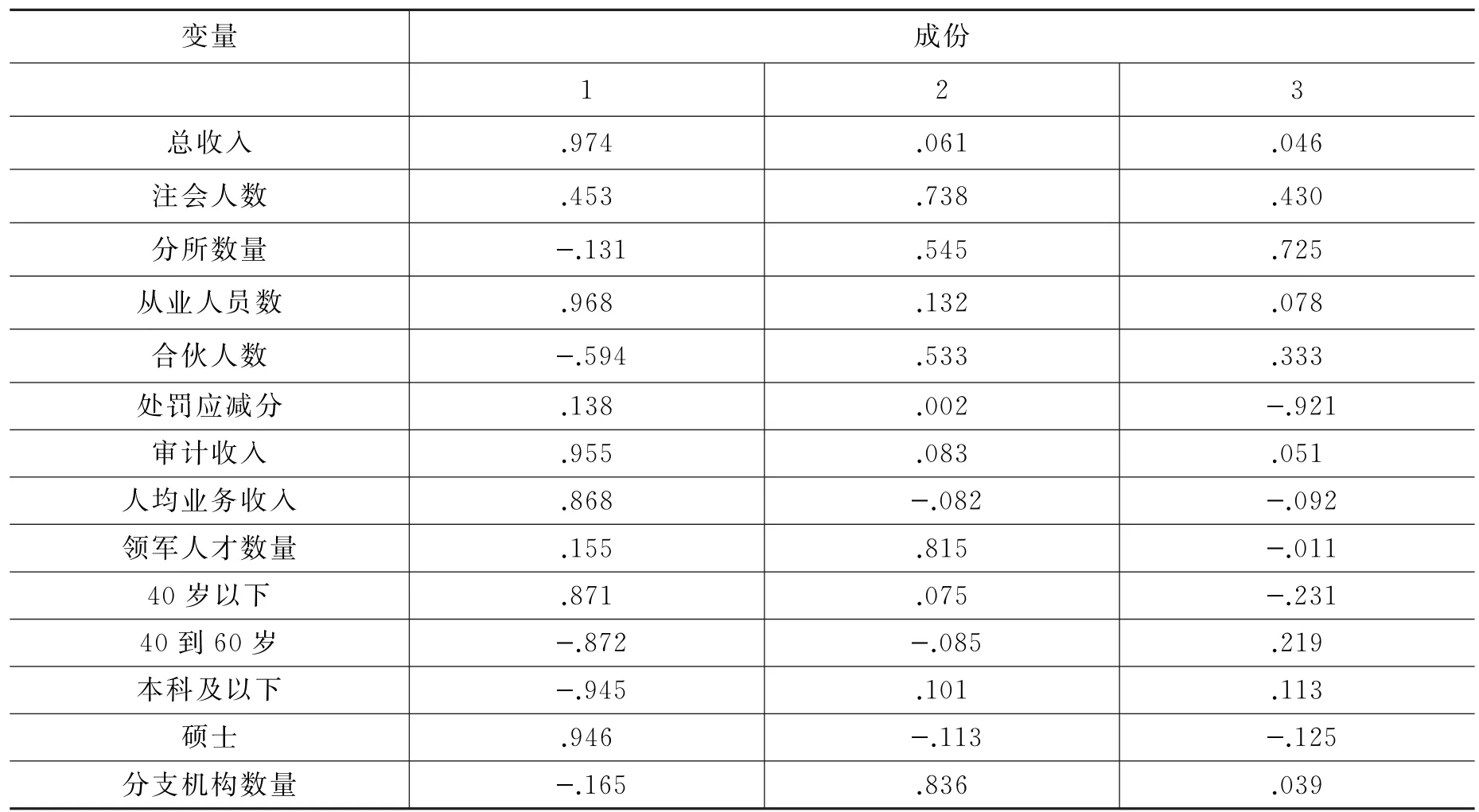

从主成份的抽取可知,主成份的个数为3。所选择的14个指标对各个因子的贡献不同,通过对成份矩阵的旋转,找出每个主成份上对应的指标。

从表5可以看出,14个变量抽取了3个主成份。总收入、从业人员数、审计收入、人均业务收入、注册会计师年龄在40岁以下及注册会计师硕士学历在第一主成份上的负荷比较大,即归属第一主成份;注册会计师人数、领军人才数量、海外分支机构数量在第二主成份上的负荷比较大,即归属第二主成份;分所数量、合伙人数、处罚应减分值、注册会计师年龄40 60岁以及学历本科及以下在第三主成份上的负荷比较大,即归属第三主成份。

表6 旋转成份矩阵

表7 因子得分系数矩阵

根据各个指标代表的含义,可以对这些主成份进行命名。第一主成份中,总收入、审计收入、从业人员数、人均业务收入等指标从收入和人员两个方面代表了会计师事务所的规模,而注册会计师的年龄为40岁以下以及学历为硕士等指标则显示事务所后续发展的动力,因此可以将第一主成份命名为规模和前景因子。第二主成份包括的注册会计师人数、领军人才数量等指标都是代表事务所的优势和稀缺人力资源;为了鼓励我国事务所做大、做强和走出去,我国政府对于一些有能力、品牌声誉和行业专长领先的会计师事务所鼓励在海外开设分支机构,因此设有海外分支机构的事务所,毫无疑问是国内各方面评价较好的事务所;因此,第二主成份可以命名为战略和领先因子。第三主成份中,分所数量和合伙人的数量都说明了事务所行业专业化程度较高;注册会计师的年龄在40 60岁和本科及以下学历是关于人力资源方面的因素,40 60岁是经验阅历丰富、职业判断水平较高的人群,这类人群的学历可能在本科及以下,但由于其工作经验丰富,足以弥补其学历上的缺陷,这些人多升为合伙人或者分所的负责人,因此这四个指标其实是存在内在一致联系性的;处罚应减分值是关系到会计师事务所的声誉。因此,可以将第三主成份命名为发展和声誉因子。

(五)因子得分

确定了因子的经济意义后,需要得到各个因子关于原始指标变量的线性表达式,这可以从因子得分系数矩阵,具体如表7所示,因子得分系数矩阵给出的是抽取的最终3个主成份关于原始指标变量的线性函数,从而能最终计算出各主成份的最终得分。

四、检验结果分析

由初始公式1,令Y表示事务所总得分,P1、P2、P3分别表示会计师事务所在三个因子上的因子得分,α1、α2、α3分别表示各因子的贡献率。

其中:ai表示因子得分系数。

将样本数据代入式1和式2,得到的数据具体如表8所示。特别说明的是,在表8的数据中,负值并不代表会计师事务所相对应的指标很差,只是表示相对应指标的强弱。

数据结果显示,在第一个因子方面,得分大于0的只有四家会计师事务所,这四家事务所均为“四大”,而且得分均超过2,这说明在规模和前景方面,国内的事务所和“四大”还有很大的差距。得分排在前五名的分别为:普华永道中天、毕马威华振、德勤华永、安永华明、大信;得分排在后五名的分别为:江苏苏亚金诚、中准、北京永拓、北京兴华、江苏天衡。

在战略和领先因子方面,总体来看,得正值的比第一个因子要多,得分排在前五名的为:信永中和、中瑞岳华、天健、天健正信、立信大华;排在后五名的分别为:中勤万信、中兴华富华、上海众华沪银、中审国际、江苏天衡。很明显,“四大”的得分并不是很高,反而是一些非“四大”的会计师事务所其分值较高。之所以出现这种情况,其原因为:一是在此因子中包含了海外分支机构这一指标,“四大”国内所在国外的分支机构均为0,因此,此指标降低了“四大”在此因子的得分;二是因为我国的事务所如中瑞岳华、天健等事务所本身的领军人物和注册会计师的人数较多,因此其在此因子的得分较高。

在发展和声誉因子方面,其正值也要超过第一个因子,最高得分超过3,超过了前两个因子的最高得分。得分排在前五名的为:国富浩华、利安达、立信大华、天健正信、中瑞岳华;排在后五名的分别为:中汇、上海众华沪银、天健、信永中和、华普天健。与第二个因子相类似的是,在这个因子中的得分中,“四大”的得分也不是最好的,原因主要在于:一是因为“四大”在国内的分所数量较少,而国内的一些大所在国内的分所较多,合伙人的数量较多,因此“四大”的得分较低;二是在人员方面,“四大”的员工中,学历层次较高如硕士学历的较多,在年龄方面趋向于年轻化,40岁以下的员工较多;在我国的一些大所中,员工为本科学历的比例较高,40 60岁员工的比例比“四大”要高一些;因此,本因子上的得分中“四大”的得分较低。

表8 因子分析最终结果

在这三个因子中,排在前五名且出现两次的事务所包括中瑞岳华、天健正信、立信大华等三家事务所;排在后五名中,出现两次的包括江苏天衡和上海众华沪银等两家事务所。特别有意思的是,信永中和会计师事务所在第2个因子中排名第1,而在第3个因子中排名倒数第2。

综合这三个因子及其相关的权重,可以看出“四大”仍旧是综合评价最高的会计师事务所,得分大于0的有11家事务所,大于1的只有“四大”四家会计师事务所。采用因子分析法对会计师事务所进行的综合评价,其结果与中国注册会计师协会的评价只有普华永道(排名第1)和中瑞岳华(排名第5)两家会计师事务所的评价结果没有变化,其他的27个样本均有不同幅度的变化。对这三个因子进行综合考虑后,普华永道中天排在第1位,紧随其后的是安永、德勤、毕马威、中瑞岳华。排在25名29名的分别为:华普天健、中准、中兴华富华、江苏天衡、江苏苏亚金诚。

五、结论

根据指标体系选择的原则,最终选定了14个指标来测度会计师事务所的综合实力,然后以中国注册会计师协会发布的2010年度会计师事务所百强信息中的前29家会计师事务所为样本,采用了比较客观的因子分析法对我国会计师事务所进行综合评价分析后,得出以下结论:

在综合实力方面,我国国内所与“四大”还有较大的差别,这从总体的得分可以看出,“四大”的得分均大于1,而国内所最高的得分还不到0.62,二者明显处于两个梯队。具体来讲:我国国内所在规模方面与“四大”仍然有非常大的差别,无论是总收入、审计收入还是人均业务收入方面,“四大”均有较大的优势,这说明“四大”的效率较高,在审计收费方面具有溢价;“四大”的注册会计师更加趋向于年轻化,而国内所中年龄较大的注册会计师相对于“四大”来说所占比例较大,这说明“四大”在人力资源方面吸收了更多的“新鲜血液”;在学历构成方面,“四大”中硕士的比例要远远高于国内所;近年来,国内所在全国开设了较多的分支机构或者分所,并逐渐地开设海外分支机构,这对于增加国内所的知名度具有非常深远的影响,其发展前景比较乐观,并与国家“关于会计师事务所做大做强和走出去的战略”相符;国内所中一些佼佼者,其领军人物和注册会计师人数不断增加,这增强了我国会计师事务所的声誉和执业能力。

从总体来看,我国国内所与“四大”还有较大的差距,因此应采取相应措施来增强我国国内所的综合实力:首先国内所应通过提高审计质量来扩大自身的声誉,从而赢得更多的客户和更高的审计收费,增大会计师事务所的规模。其次,通过制定合理的人力资源政策,吸引更多的本科生、硕士生甚至博士生加入到国内所的行列,来增进行业专长和事务所人才的年轻化。最后,国家要从战略的高度继续给予政策支持,鼓励国内所做大做强和“走出去”,使得会计师事务所在国内开设更多的分所、在海外开设更多的分支机构。总之,多管齐下,尽快地提高我国会计师事务所的综合实力。只有这样,才能够解决我国海外上市公司的注册会计师业务让国际会计师事务所垄断的尴尬境地,从而掌握注册会计师业务领域的主动权。

基于因子分析法的会计师事务所综合实力测度

丁红燕 迟佳波 韩跃彪

Accounting Firms’Comprehensive Strength Measurement Based on Factor Analysis Method

DING Hong-yan CHI Jia-bo HAN Yue-biao

(School of Economy&Management,China University of Petroleum Qingdao,266580,P.R.China)

Objectively evaluating accounting firms’comprehensive strength is very important for the development of domestic accountant firms.By selecting the index system,we choose the 14 indicators to represent the firm’s comprehensive strength as the final evaluation index.Adopting a more objective factor analysis method,the paper conducted a comprehensive evaluation to China’s accounting firms.

accounting firms;comprehensive strength;measurement;factor analysis method;index systerm

[责任编辑:贾乐耀]

2014- 06- 27

“中央高校基本科研业务费专项资金资助”项目(15CX04029B)。

丁红燕,中国石油大学(华东)经济管理学院副教授,会计学博士(青岛266580);迟佳波,中国石油大学(华东)经济管理学院硕士研究生(青岛266580);韩跃彪,中国石油大学(华东)经济管理学院硕士研究生(青岛266580)。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年22期)2018-05-14

世界建筑导报(2018年1期)2018-03-23