东道国制度因素对中国企业跨国并购区位选择影响研究*

2015-01-28 06:50:16郭健全

重庆工商大学学报(社会科学版) 2015年5期

郭健全,袁 园

(上海理工大学 管理学院,上海200093)

引言

进入21世纪以来,随着经济全球化的迅速发展以及中国政府“走出去”战略的实施,跨国并购已经成为中国企业进行国际投资的主要方式[1]。清科私募通数据显示,受2008年金融危机的影响,2007年至2010年中国企业跨国并购投资额起伏不定;但是近三年来,全球经济复苏,中国企业跨国并购金额逐年递增,2012年交易金额为298.25亿美元,比2011年增加17.26亿美元,2013年交易金额达到384.95亿美元,比2012年增加86.7亿美元。随着中国企业跨国并购步伐的加快,研究中国企业跨国并购的行为特点具有重要的现实意义。

区位选择是影响跨国并购成功与否的重要因素,不同地区区位优势的大小决定了国际直接投资的流向[2]。有利的区位选择可以降低中国企业跨国并购的风险,为中国企业的海外经营提供诸多便利[3]。中国企业多样的并购动机也表明区位选择在跨国并购决策中至关重要[4]。跨国并购目标公司所处国家或地区的环境特点构成了区位选择所要考虑的因素[5],如社会发展水平[6]、科学技术水平[7]、自然资源禀赋[8]、民主化程度[9]、宏观经济水平[10]、文化距离[11]、政治风险[12]、腐败程度[13]及制度距离[14]。

制度是保证社会经济活动平稳运行的“社会活动的准则”。完善高效的制度体系可以减少交易成本,促进资源的有效配置[14]。制度因素对跨国并购投资的区位选择具有重要影响[15]。因此本文从东道国制度因素角度出发,对2005年至2012年中国企业在全球176个国家发生的432起跨国并购进行实证检验,以探讨其对中国企业跨国并购区位选择的影响。

一、文献评述与理论假说

制度包括正式制度与非正式制度,其中正式制度主要包括政治和司法规则、经济规则和契约;非正式制度主要包括人们的行为准则、行为规范以及惯例[14]。因此,本文从政治制度因素、经济制度因素和文化制度因素三个角度,具体探究东道国制度因素对于中国企业跨国并购区位选择的影响。

首先,东道国政治制度是中国企业跨国并购区位选择必须要考虑的因素[5]。具体来说,政治稳定性、法律制度完善程度、政府腐败程度和政府部门质量等政治制度因素对于跨国并购投资流入具有决定作用[16]。在政治稳定性方面,东道国政治局势越稳定,越能吸引中国企业对其国内企业进行跨国并购[17]。在腐败程度方面,东道国政府越腐败,越吸引外国企业对其国内企业进行并购[13]。此外,也有研究表明,东道国的腐败增加了外国企业在该国的经营成本,所以跨国并购投资倾向于腐败程度低的国家[18]。在法律制度完善程度方面,中国企业跨国并购投资倾向于法治程度高的国家[11]。在政府部门质量方面,东道国政府治理水平越高,越能吸引中国企业对其国内企业进行跨国并购[16]。由此,本文提出如下假设:

假设1:东道国政治制度越完善,中国企业越倾向于对该国企业进行跨国并购。

其次,东道国经济制度也是影响中国企业跨国并购区位选择的一个重要因素[5]。东道国完善的经济制度对中国企业跨国并购有显著的正向影响[11]。东道国经济制度因素主要包括货币政策有效程度、市场化程度、金融管制程度和对外资的态度等[19]。吸引跨国并购投资流入的因素中,自由开放的经济体制和鼓励外资的政策是最重要的,并且金融管制程度越低、市场发育程度越高,跨国并购投资流入越多[2]。有学者将东道国宏观经济水平作为中介变量考察其对制度因素与跨国并购投资之间关系的影响,发现中国企业在实施跨国经营战略过程中,应在制度环境基础上选择宏观经济更好的国家[10]。由此,本文提出如下假设:

假设2:东道国经济制度越自由,中国企业越倾向于对该国企业进行跨国并购。

最后,东道国文化制度是影响中国企业跨国并购区位选择的又一重要因素[20]。东道国和母国文化制度方面的差异通常用文化距离表示[21]。文化距离较大时,跨国公司管理人员很难获得东道国环境知识,导致对东道国环境信息的误解,增加了信息解释成本,给企业的跨国经营带来不便[22]。大量研究也支持这样的观点,认为较大的文化距离会对企业跨国并购带来负面影响。由此,本文提出如下假设:

假设3:东道国与母国文化距离越小,中国企业越倾向于对该国企业进行跨国并购。

二、变量设定及模型设计

(一)变量设定

1.被解释变量

被解释变量是中国在某一东道国跨国并购的起数(Number),数据来源于万得跨国并购数据库,并按以下标准对样本进行筛选:(1)并购方是中国企业(不包括香港、澳门和台湾地区),被并购方均是中国以外其他国家或地区的企业(不包括香港、澳门和台湾地区);(2)所选取样本的时间跨度是2005年至2012年;(3)所有的并购事件都已完成。最终,本文得到发生在176个国家共计432起跨国并购样本。

2.解释变量

为了全面考察制度因素对中国企业跨国并购区位选择的影响,本文将制度因素划分为政治制度因素、经济制度因素和文化制度因素三个维度,下面分别介绍各维度的变量:

(1)政治制度因素

本文选取政治稳定性与暴力恐怖事件发生的频率(Political Stability and Absence of Violence/Terrorism)、政府监管质量(Regulatory Quality)、法律制度(Rule of Law)和对腐败的控制(Freedom from Corruption)四个指标描述东道国政治制度的完善程度。其中政治稳定性与暴力恐怖事件发生的频率、政府监管质量和法律制度三个指标的数据来源于世界银行World Governance Indicators数据库,对腐败的控制来源于Index of Economic Freedom数据库。

政治稳定性与暴力恐怖事件发生的频率(Political Stability and Absence of Violence/Terrorism)是对一个国家政治局势稳定程度的衡量。该指标分值分布在-2.5~2.5,政治局势越稳定,分值越高。该指标用PS表示。

政府监管质量(Regulatory Quality)是对一个国家政府出台政策、发挥其监管职能的效率、质量的衡量。该指标分值分布于-2.5~2.5,政府监管质量越高,分值越高。该指标用RQ表示。

法律制度(Rule of Law)是对一个国家法律制度完善程度的衡量。该指标分值分布在-2.5~2.5,法律制度越完善,分值越高。该指标用RL表示。

对腐败的控制(Freedom from Corruption)是对一个国家腐败程度的衡量。该指标的分值分布在0~100,一个国家的腐败程度越高,总体的经济自由程度就越低,分值就越低。该指标用Corruption表示。对以上四个指标的数值进行标准化,使其分值分布于1~10。

(2)经济制度因素

本文选取经济活力(Business Freedom)、贸易壁垒(Trade Freedom)、金融监管(Financial Freedom)和投资活力(Investment Freedom)四个指标描述东道国经济制度的自由程度。数据来源于Index of Economic Freedom数据库,该数据库的指标被广泛用于衡量各国家或地区的经济自由度。

企业自由度被用来衡量一个国家的经济活力。企业自由度(Business Freedom)是对开办、运营和关闭一家企业难易程度的量化表示,代表了企业所受到的总体监管压力。该指标的分值分布在0~100,一个国家开办、运营和关闭企业的管制越少,经济越活跃,总体的经济自由程度就越高,分值也越高。该指标用Business表示。

贸易自由度被用来衡量一个国家贸易壁垒的高低。贸易自由度(Trade Freedom)是对影响货物和服务贸易的关税和非关税壁垒的衡量。该指标的分值分布在0~100,一个国家关税和非关税壁垒越低,其与其他国家的经济交往越频繁,经济越活跃,总体的经济自由程度就越高,分值也越高。该指标用Trade表示。

金融自由度被用来衡量一个国家的金融监管程度。金融自由度(Financial Freedom)是对银行等金融机构的效率、金融机构独立于政府控制与干预程度的衡量。该指标的分值分布在0~100,一个国家金融机构的效率越高,金融机构相对于政府控制与干预的独立性越强,经济越活跃,总体的经济自由程度就越高,分值也越高。该指标用Financial表示。

投资自由度被用来衡量一个国家对资本流入的限制程度。投资自由度(Investment Freedom)是对资本流入或流出某一国家自由程度的衡量。该指标的分值分布在0~100,一个国家对资源流动的限制越少,经济越活跃,总体的经济自由程度就越高,分值也越高。该指标用Investment表示。对以上四个指标的数值进行标准化,使其分值分布于1~10。

(3)文化制度因素

本文使用霍夫斯泰德提出的文化维度来衡量文化。霍夫斯泰德将文化划分为6个维度,分别为权力距离(PDI)、个人主义/集体主义(IDV)、男性化与女性化(MAS)、不确定性规避(UAI),务实与规范(PRA)和放纵与克制(IND)。本文从中选取权力距离、个人主义/集体主义和不确定性规避三个维度描述东道国的文化制度。数据来源于The Hofstede Centre。

权力距离(PDI)是组织中权力较小的成员对于权力分布不公平的接受程度。崇尚低权力距离的文化认为组织中权力大和权力小的成员应该互相协商,组织文化应更加民主。权力距离的分值分布在1~100分,一个国家组织中权力距离越小,表明组织文化越民主,分值就越低。

个人主义/集体主义(IDV)是指个人融入群体的程度。崇尚个人主义的社会强调个人成就和个体权利,较多地关注自我;在崇尚集体主义的社会中,个人对集体表现出绝对的忠诚,并且从集体中获取支持。个人主义/集体主义的分值分布在1~100分,一个国家的文化越崇尚个人主义,分值就越高。

不确定性规避(UAI)是指一个社会对不确定性的容忍度。人们在高不确定性规避的文化中对于变化的容忍度低,并会尽可能地降低未知情况发生的概率。在低不确定性规避的文化中,人们对于多变的环境感到很适应。不确定性规避的分值分布在1~100分,一个国家的社会成员对于不确定性进行规避的欲望越强烈,表明对变化的容忍程度越低,分值就越低。本文用东道国各指标分值减去中国相应指标分值的绝对值测度东道国与中国之间的文化距离。

3.控制变量

本文选取GDP增长率(GDPG)、二氧化碳排放量(lnCO2)和总失业人数(占劳动力总数的比例)(Unemployment)作为控制变量。其中GDP增长率测度东道国经济发展速度;二氧化碳排放量测度东道国的环境质量,并取对数;总失业人数(占劳动力总数的比例)反映东道国闲置劳动力的比重。以上指标均来源于世界银行数据库。

(二)计量模型设定

为了检验各假设,本文设定如下计量模型:

Number=β0+β1Indepvia+β2GDPG+β3InCO2+β4Unemployment+ε其中,Indepvia表示解释变量。

本文被解释变量是中国在东道国跨国并购项目的数量,该变量是不连续的非负整数,因此回归模型不能采用线性计数模型。此类模型中常用的是泊松(Poisson)回归,但是泊松回归要求泊松分布的期望与方差相等,这一严格的前提假设在现实中很难满足,实践中经常发生的一种情况是方差大于期望[7]。根据这个特点,本文采用负二项回归进行估计。本文使用的计量软件为Stata10.0。

三、回归结果及分析

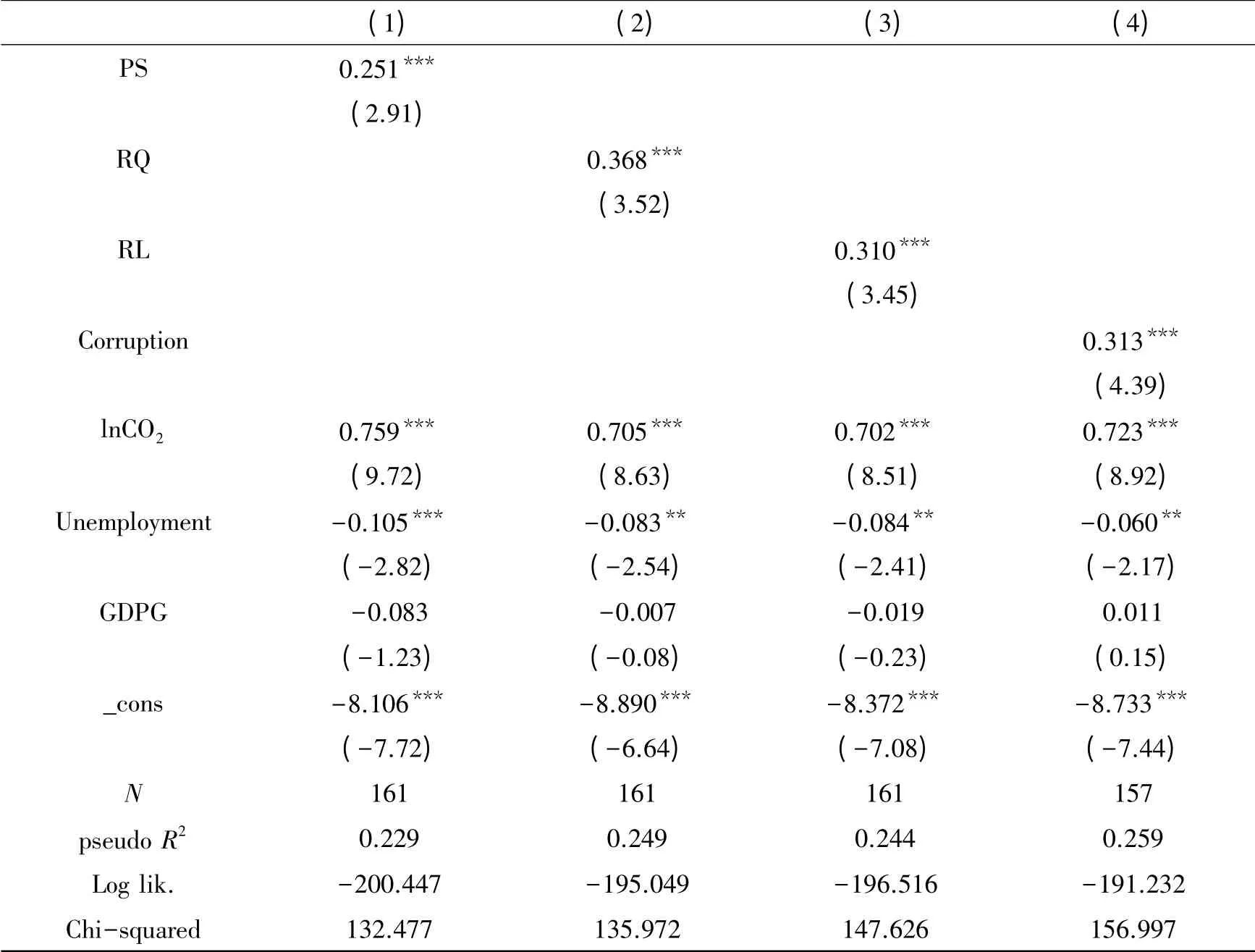

表1给出了政治制度因素的回归结果。从模型(1)可以看出,变量PS系数的估计值为0.251,通过1%的显著性检验,与预期一致,表明一国的政治局势越稳定,发生暴力与恐怖事件的频率越低,中国企业对其跨国并购投资越多。从模型(2)可以看出,变量RQ系数的估计值为0.368,通过1%的显著性检验,与预期一致,表明一国政府的监管质量越高,中国企业对其跨国并购投资越多。从模型(3)可以看出,变量RL系数的估计值为0.310,通过1%的显著性检验,与预期一致,表明一国的法律制度越完善,中国企业对其跨国并购投资越多。从模型(4)可以看出,变量Corruption系数的估计值为0.313,通过1%的显著性检验,与预期一致,表明一国的腐败程度越低,中国企业对其跨国并购投资越多。

表1 政治制度因素的回归结果

表2给出了经济制度因素的回归结果。从模型(5)可以看出,变量Trade系数的估计值为0.536,通过了1%显著性检验,与预期一致,表明一国的贸易壁垒越低,中国企业对其跨国并购投资越多。通常,东道国的高贸易壁垒会阻碍其他国家对其出口商品,客观上鼓励跨国公司选择跨国并购进入该国,另一方面也保护了这类跨国公司免受进口商品的冲击。但是,东道国的高贸易壁垒会阻碍跨国公司全球市场的开拓,对于跨国公司的战略布局是不利的,因此低贸易壁垒更能吸引中国企业对其进行跨国并购[19]。从模型(6)可以看出,变量Financial系数的估计值为0.249,通过了1%显著性检验,与预期一致,表明一国金融机构效率越高,独立于政府干预的程度越高,越有利于企业在该国资本市场上运用资金,中国企业对其跨国并购投资也越多。从模型(7)可以看出,变量Investment系数的估计值为0.307,通过了1%的显著性检验,与预期一致,表明一国的资本流动越自由,越能吸引中国企业对该国企业进行并购。从模型(8)可以看出,变量Business系数的估计值为0.461,通过了1%的显著性检验,与预期一致,表明一国开办、运营、关闭企业程序越简单,企业受到的监管压力越小,越能吸引中国企业对该国企业进行并购。

表2 经济制度因素的回归结果

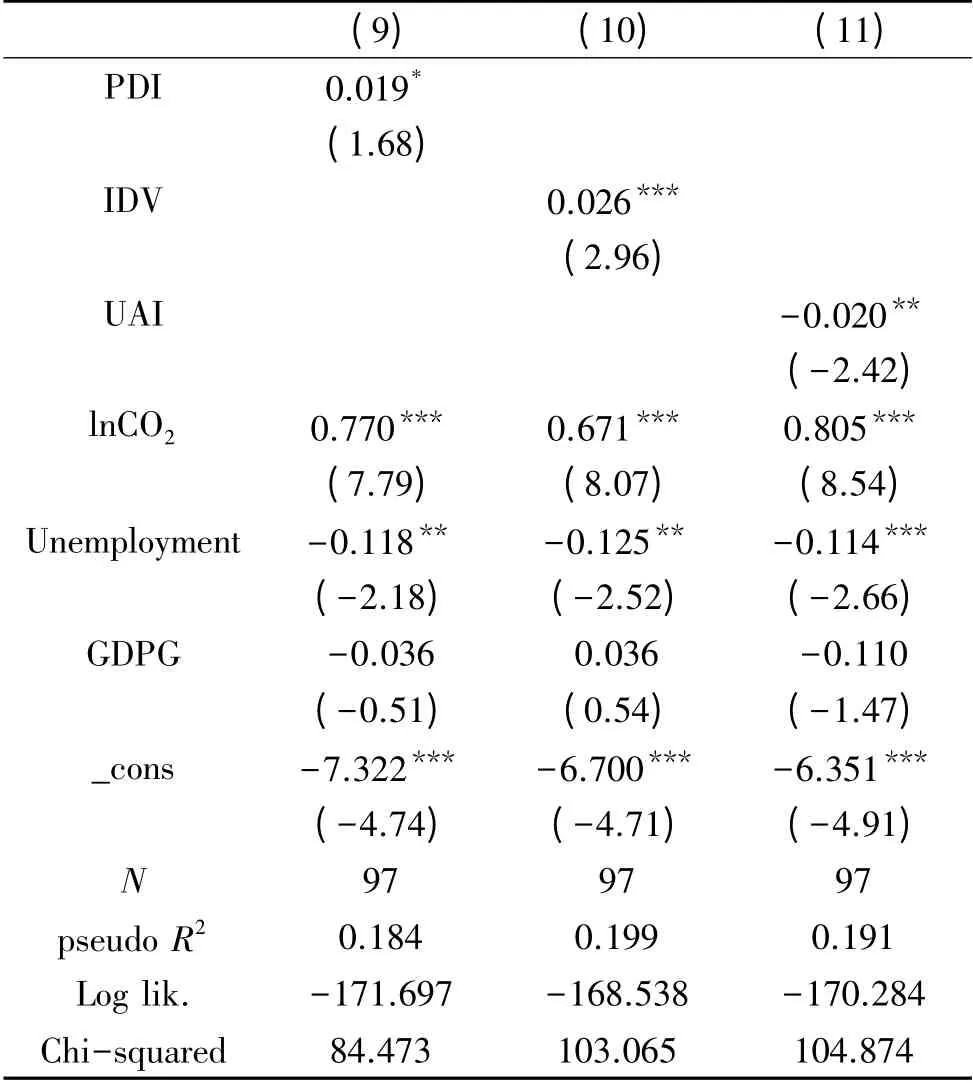

表3给出了文化制度因素的回归结果。从模型(9)可以看出,变量PDI系数的估计值为0.019,通过了10%的显著性检验,与预期不符,表明东道国权力距离与中国越相近,中国企业对其国内企业进行跨国并购越少。从模型(10)可以看出,变量IDV系数的估计值为0.026,通过了1%的显著性检验,也与预期不一致,表明东道国越崇尚个人主义,越吸引中国企业对其国内企业进行跨国并购。中国企业进行跨国并购的一个重要目标是获取战略性资产,如隐性知识、研发能力、品牌和专有技术等(黎平海、李瑶,2009),而战略性资产最为丰裕的国家恰是权力距离低、崇尚个人主义的发达国家。低权力距离更易产生良好的组织文化,对个人主义的强调促使员工努力实现自我发展,这些都是企业进行跨国并购意在获取的战略性资产。因此,中国企业跨国并购投资倾向于流向权力距离低、崇尚个人主义的国家。从模型(11)可以看出,变量UAI系数的估计值为-0.020,与预期一致。中国的“不确定性规避”的分值为20,属于对不确定性规避程度较高的国家,因此对具有类似文化氛围国家的企业进行并购更有利于并购后中国企业对被并购方的管理。从回归结果可以看出,文化距离对跨国并购的影响不是简单的正负向关系,可能存在“门槛效应”[23],因此中国企业应结合自身进行跨国并购的目的考察并购目标所在国的情况。

表3 文化制度因素的回归结果

四、主要结论

本文采用万得跨国并购数据库的数据,考察了东道国的政治制度、经济制度和文化制度对于中国企业跨国并购区位选择的影响。通过实证检验得到如下结论:

第一,东道国的政治制度完善程度与中国企业对其跨国并购投资成正比。具体来说东道国发生暴力与恐怖事件的频率越低,政府的监管质量越高,法律制度越完善,腐败程度越低,越能吸引中国企业对该国企业进行跨国并购。其中以政府的监管质量最为关键。

第二,东道国的经济制度自由度与中国企业对其跨国并购投资成正比。具体来说东道国贸易壁垒越低,金融机构效率越高,资本流动越自由,企业受到的监管压力越小,越能吸引中国企业对该国企业进行跨国并购。其中以贸易壁垒最为关键。

第三,中国企业并不一定倾向于与本国文化距离近的国家进行跨国并购。具体来说东道国权力距离越小,越崇尚个人主义,对于不确定性的规避程度越高,越能吸引中国企业对该国企业进行跨国并购。

[1]田园.关于促进我国企业跨国并购融资的探究[J].国际商贸,2012(5):203-204.

[2]鲁明泓.制度因素与国际直接投资区位分布:一项实证研究[J].经济研究,1999(7):57-66.

[3]刘照德.我国企业跨国并购的成败因素分析[J].工业技术经济,2009(3):16-19.

[4]黎平海,李瑶.中国企业跨国并购动机实证研究[J].经济前沿,2009(10):27-38.

[5]李源泉.基于PEST模型的我国跨国并购研究[J].中国经贸导刊,2012(10):27-28.

[6]李鸿阶,张元钊.中国企业跨国并购区位选择影响因素分析[J].亚太经济,2012(5):70-75.

[7]张吉鹏,衣长军.东道国技术禀赋与中国企业OFDI区位选择——文化距离的调节作用[J].工业技术经济,2014(4):90-97.

[8]ASIEDU E,LIEN D.Democracy,Foreign Direct Investment and Natural Resources[J].Journal of International Economics,2011(84):99-111.

[9]CHEN F,XU Y.Democratization in the Host Country and Institution Risk of Cross-border MMYMA:An Empirical Study on Chinese Listed Enterprises[J].Qual Quant,2014(48):1013-1025.

[10]周建,肖淑玉,方刚.东道国制度环境对我国外向FDI的影响分析[J].经济与管理研究,2010(7):86-94.

[11]祁春凌,邹超.东道国制度质量、制度距离与中国的对外直接投资区位[J].当代财经,2013(7):100-110.

[12]韦军亮,陈漓高.政治风险、区位分布与中国企业走出去——基于截面数据模型的实证研究[J].淮阴师范学院学报,2009(2):176-182.

[13]EGGER P,WINNER H.Evidence on Corruption as An Incentive for Foreign Direct Investment[J].European Journal of Political Economy,2005(21):932-952.

[14]刘晶,朱彩虹.制度距离与南方国家对外直接投资区位选择[J].投资研究,2012.

[15]张纪凤.制度因素、资源寻求与中国对外直接投资的区位选择[J].工业技术经济,2013(9):56-62.

[18]WEITZEL U,BERNSS.Cross-border Takeovers,Corruption,and Related Aspects of Governance[J].Journal of International Business Studies,2006(37):786-806.

[17]俞蕙.中国企业海外并购区位选择研究[D].上海:上海社会科学研究院,2009.

[18]BUSSE M,HEFEKER C.Political Risk,Institutions and Foreign Direct Investment[J].European Journal of Political Economy,2007(23):397-415.

[19]王谦.制度因素对跨国并购投资区位分布影响的实证研究[J].国际贸易问题,2004(12):70-75.

[20]里光年.发展中国家企业跨国并购的宏观因素分析[J].商业研究,2011(9):23-27.

[21]李进龙,吕巍,郭冰.制度约束、国家文化差异与企业跨国并购绩效——文化差异的竞争性中介作用[J].上海管理科学,2012(8):12-16.

[22]綦建红,杨丽.中国OFDI的区位决定因素——基于地理距离与文化距离的检验[J].经济地理,2012(12):40-46.

[23]綦建红,李丽,杨丽.中国OFDI的区位选择:基于文化距离的门槛效应与检验[J].国际贸易问题,2012(12):137-147.

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

印刷工业(2020年5期)2020-03-29 06:47:00

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

智富时代(2019年4期)2019-06-01 07:35:00

武大国际法评论(2017年2期)2018-01-23 03:25:04

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

三门峡职业技术学院学报(2017年1期)2017-06-05 10:17:29

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

乡村地理(2016年2期)2016-06-15 20:29:27