董事会治理、媒体关注与企业社会责任*

2015-01-28 06:50刘鑫然

重庆工商大学学报(社会科学版) 2015年5期

赵 颖,刘鑫然

(天津外国语大学 国际商学院,天津300270)

引言

承担企业社会责任是提升企业声望、减少管理风险和法律风险的有效工具。有学者认为企业承担社会责任可以提升企业的竞争力[1],也有学者认为企业承担社会责任是企业为了提高社会和环境方面的声誉和影响力的自愿性行为[2,3]。所以在资源有限的竞争市场环境中,企业的管理者在慎重地做出投资决定的同时,还要考虑如何履行企业对于社会和环境的责任。企业在实施社会责任行为时,不仅是为了创造社会价值,而且是为了企业经济价值的更好实现。

相对于探讨企业社会责任与公司治理之间关系的研究,学术界对于企业社会责任与董事会治理之间的关系研究是有限的。基于董事会独立性是公司治理机制的组成部分之一的观点,有学者指出,董事会的独立性是董事会监管有效性的重要前提[4,5]。对于董事会独立性与企业社会责任之间关系的研究,有学者认为董事会的独立性有助于企业社会责任行为更好地履行[6,7],但也有一些学者认为董事会的独立性与企业社会责任行为之间的关系并不密切[8,9]。

媒体不仅是广告工具,而是能够反映公司真实行为的镜子,它们通过社论和专题文章信息成为积极的代理人[10],媒体拥有影响利益相关者意见的能力,这一点早已得到了大众传播学文献的认可[11,12]。媒体关注是指一个特定对象即公司,受到媒体的关注,通常会以大量的故事或者大版面报纸、电视新闻主题的形式出现[13]。媒体关注研究在沟通学和管理学两个领域均已经开展[14~16]。媒体能够对公司的行为产生影响,尤其是企业社会责任[17]。基于利益相关者理论[18],由于缺少直接与公司接触的机会[19],对于许多利益相关者来说,媒体是降低信息不对称的主要渠道之一,所以媒体报道和对公司的评价有需求性[20]。媒体关注的增加会带来企业社会责任行为的增加。鉴于企业社会责任是企业展现在社会公众面前的高于法律规范所要求的行为[21],对于企业本身来说是一种监督,在一定程度上迫使企业努力保持良好的社会责任形象。

本文的主要贡献在于:一是丰富国内董事会治理和企业社会责任研究成果,将董事会治理对企业社会责任的影响进行深入探讨和检验。二是把媒体关注度作为中介变量,并使用面板数据尝试衡量董事会治理与企业社会责任信息披露之间的关系,探讨媒体关注度是否在董事会治理对企业社会责任信息披露水平的影响中产生中介效应。

一、文献综述与研究假设

(一)董事会治理与企业社会责任

公司治理与企业信息披露关系的研究已得到广泛关注[22]。然而,我们更加关心的是董事会在企业社会责任信息披露中的作用。董事作为提高效率和加强合作的角色,是负责利益相关者与公司之间进行沟通的管家[23]。董事会结构影响董事的履职情况[24],董事会规模、独立性和董事会的性别多元化要求公司更加注重信息透明化并承担更多的问责行为,这一点在公司治理文献中已得到认可[25,26]。也有研究表明规模小的董事会要比规模大的董事会在决策上更加有效[27]。董事会是可持续竞争优势的来源[28],在有效的董事会引领下,会出现更多的积极董事会行为[29]。有效的董事会能够通过减少机会主义行为,节约公司的资源,产生积极的管理行为,降低管理机会主义,进而履行更多的企业社会责任行为。基于以上分析,我们提出如下研究假设:

假设1a:在其他条件不变的情况下,董事会的规模与企业社会责任信息披露水平存在着负相关关系。

另一个受到广泛关注的董事会治理变量是董事会的独立性。Ajinkya et al.(2005)发现董事会独立性与自愿性信息披露有关[30]。多数研究表明董事会的独立性与信息披露实践之间呈正相关关系[31,32]。财务报告领域的研究通常发现董事会独立性与更好的报告质量成正相关关系[33]。Cormier et al.(2009,2010)发现独立董事代表与大量的人力及社会资本自愿性披露成正相关关系[34,35]。然而,现有研究结论也不尽一致。Eng&Mak(2003)对新加坡的158家上市公司的研究表明,独立董事的增加会降低自愿性信息披露水平,因为这两者在发挥监管经理人作用时起到的是替代作用[36]。不过,独立董事通常有很强的利益相关者导向并且以超越股东的程度扩大企业参与度。独立成员被放置在董事会,通过监督、影响并提出外部看法来协助公司达到他们的战略目标。许多国家的公司治理准则都赋予独立董事很大的责任。事实上,独立董事被看成是平衡公司与利益相关者利益的重要力量。更加独立的董事会能够使公司更加负责和透明,包括向利益相关者披露高质量的信息以帮助他们做出决策。基于以上分析,我们提出以下研究假设:

假设1b:在其他条件不变的情况下,董事会的独立性与企业社会责任信息披露水平显著正相关。

董事会的性别多元化研究是董事会治理研究中的重要内容,Siciliano(1996)认为拥有女性董事越多的企业,其产生的社会效益越大[37]。Fernandez-Feijoo(2012)通过对22个国家的数据收集,发现有更多女性董事的企业会披露更多的社会责任信息[38]。Carter et al.(2003)发现董事会的多样性可以提高董事会效率及股东价值[39]。性别多元化被认为与企业社会报告和社会及环境绩效之间存在积极的关系[40],女性被认为对社会和责任问题要比男性更加敏感,女性董事比例高的公司会参与更多的慈善活动[41][42]。也有学者认为女性董事的比例与企业社会责任之间并不存在相关性[43]。女性董事拥有男性董事所欠缺的谨慎洞察力,在董事会进行决策时,能够更加合理的部署社会责任行为与信息披露。基于以上分析,我们提出以下研究假设:

假设1c:在其他条件不变的情况下,存在女性董事与企业社会责任信息披露水平之间存在着显著的正相关关系。

在关于董事长与CEO两职兼任对管理决策的影响研究中,更多的研究集中在两职兼任对企业自愿性信息披露的影响上。学术界对于两者关系看法不一。有学者发现董事长与CEO两职兼任与信息披露之间的关系并不明确[44];也有学者认为两职兼任与财务信息披露成负相关关系[45];另一些学者认为,若两职兼任情况存在,则可能CEO对董事会拥有更大的力量,因此会降低董事会的独立性[40]。不过CEO或者董事长会从不同于非董事的视角来看待利益相关者[8]。当CEO兼任董事长时的“支配型人格”现象,以及这种现象如何与低质量的信息披露相关[46]。CEO兼任董事长能够让企业明确环境目标[47]。这表明强有力的CEO对于企业社会责任来说很重要,能够通过内部董事构成的董事会的支持而得到成就。本研究认为,CEO与董事长两职分离会导致对管理者的更好监管,并且降低管理者与不同的利益相关者之间的信息不对称,从而提高企业社会责任信息披露水平。

假设1d:在其他条件不变的情况下,董事长与CEO兼任与企业社会责任信息披露水平之间存在着显著的负相关关系。

(二)媒体关注

管理学的学者们通常将媒体关注理解为媒体知名度[16]。然而,在沟通学研究中媒体知名度不仅指媒体对某个特定对象的关注的数量,而且还包括突出报道。也就是说,在沟通学中,媒体知名度既包括媒体关注又包括媒体的突出报道。沟通学中一些学者对媒体关注对大众意见的影响进行了研究。例如,社会公众对待民事权利的关注与新闻对民事权利关注的数量有显著的关联[48]。虽然有关董事会治理与媒体关注二者关系的文献相对有限,但管理学对媒体关注在各方面的作用进行了调查研究。大多数学者认为,媒体关注影响公司行为,受到更多媒体关注的公司倾向于采用均衡框架的方法,从而有效改善和提高企业社会责任行为和慈善事业[49,50]。企业希望自身所履行的社会责任被媒体报道出来,这样可以在公众面前树立良好的企业形象和威望。这表明媒体用特有的方式对企业社会责任的构建起到一定的作用。根据利益相关者理论,其中的原因可能有两个:一是知名度更高的公司会得到更多的利益相关者的要求,为了满足这些要求,他们会从事更多的企业社会责任行为;二是知名度高的公司更容易产生危机,他们就会从事更多的企业社会责任活动来建立积极的声誉资本以预防危机出现。也有学者认为即使企业积极从事社会责任方面的活动,但是媒体并不一定会关注这家企业在社会责任方面的正面信息,而是报道负面信息或者在企业运营方面的敏感信息等。基于上述分析,我们提出以下假设:

假设2a:董事会治理水平会影响媒体对企业的关注度。

假设2b:媒体关注度在董事会治理水平对企业社会责任披露水平的关系中起到中介变量的作用。

二、研究设计

(一)企业社会责任信息披露水平的衡量

本研究借鉴陶文杰和金占明(2013)的方法[51],采用国内润灵环球责任评级(RKS)对上市公司企业社会责任的评级方法,以企业社会责任信息披露指数作为企业社会责任信息披露水平的替代变量。2008年RKS研发了中国首个企业社会责任报告评价体系——MCT社会责任报告评价体系,MCT评价体系包括整体性(Macrocosm)、内容性(Content)和技术性(Technique)三个方面,有16个一级指标、70个二级指标。整体性评价中包括的一级指标有战略有效性、相关方参与性、内容平衡性、信息可比性、整体创新性、可信度与透明度六个;内容性评价中包括的一级指标有责任战略、责任管理、经济责任绩效、环境责任绩效、社会责任绩效、绩效质量六个;技术性评价中包括的一级指标有报告政策、编写规范、可获得性、表达形式四个。该评价体系评分采用的是结构化专家打分法,满分为100分。其中整体性评价权重为30%,满分为30分;内容性评价权重是50%,满分为50分;技术性评价权重为20%,满分为20分。

(二)解释变量

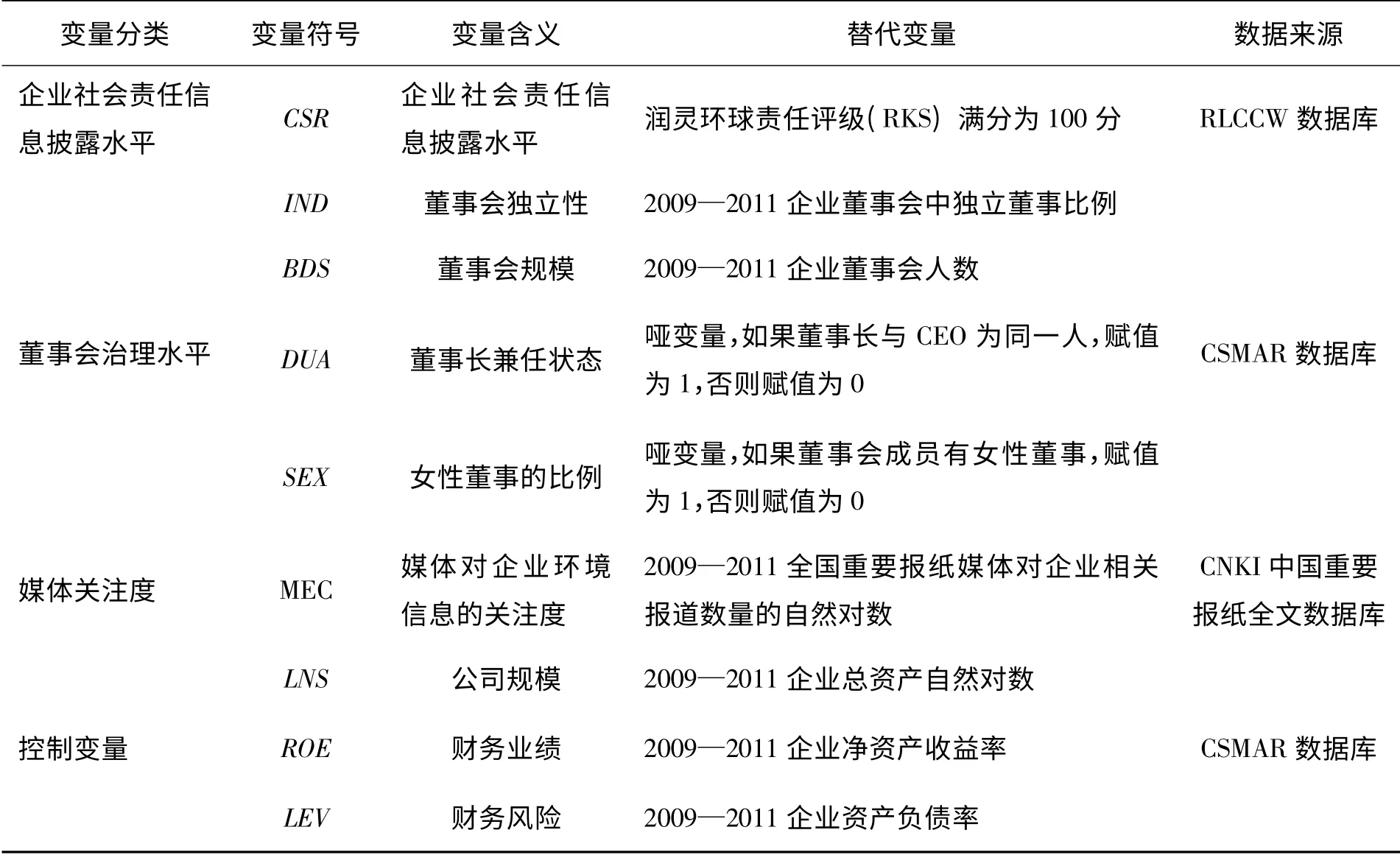

本研究设计了董事会规模(BDS)、董事会的独立性(IND)、女性董事比例(SEX)、CEO与董事长兼任状态(DUA)四个董事会治理变量。董事会规模(BDS)采用董事会人数来衡量;董事会的独立性(IND)采用董事中独立董事的人数占董事会总人数的比例来衡量;女性董事的比例(SEX)为哑变量,当董事会中有女性董事时赋值为1,否则赋值为0;CEO与董事长兼任状态(DUA)为哑变量,当CEO兼任董事长时赋值为1,否则赋值为0。

Meznar&Nigh(1995)和Fiss&Zajac(2006)的研究中衡量媒体关注采用的是在美国四大报纸中提及某个具体公司名字的年度文章数量,这四大报纸即《纽约时报》《华尔街日报》《华盛顿邮报》和《洛 杉 矶 时 报》[14][16]。本 研 究 在 选 择 媒 体 关 注(MEC)的替代变量时,参考徐莉萍等(2011)的方法[52],通过年度内报纸中发表的带有公司名称文章数量来衡量。在进行文章数量搜集中,我们采用CNKI数据库中的报纸库,并没有对报纸重要性、影响力和覆盖程度进行区分,而是将文章主题中包含具体公司名称和环境相关的全部文章数量作为媒体对某个公司关注度的替代变量。

(三)控制变量

根据现有的研究,本研究选取如下控制变量:一是公司规模(LNS),采用总资产的自然对数来衡量[53~55];二是财务业绩(LEV),采用净资产收益率来衡量[56,57];三是财务风险,采用长期负债占总资产的比例来衡量[58~60]。

表1 变量的定义与命名

三、模型建立

本研究参照温忠麟等(2005)的方法进行建模[61],并结合陶文杰和金占明(2012)研究企业的媒体关注度问题的研究方法[62],运用中介变量进行检验。

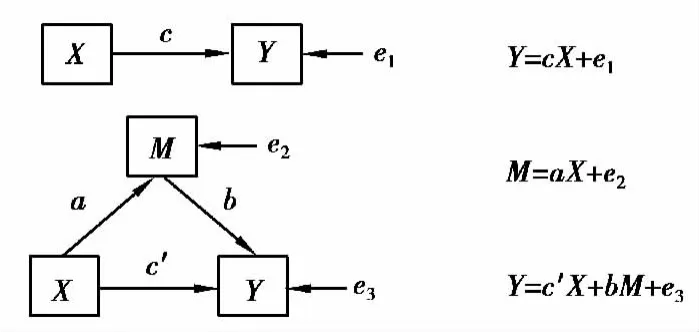

图1 中介变量示意图

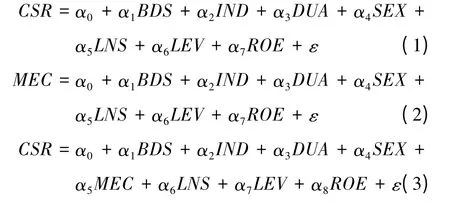

由图1所示,当c显著时,若a、b与c'都显著,表明存在部分中介效应;若a和b显著,c'不显著,表明存在完全中介效应[59]。鉴于此,我们建立模型(1)对假设1a、假设1b、假设1c、假设1d进行检验,模型(2)对假设2a进行检验,模型(3)对假设2b进行检验。模型设置如下:

四、实证检验

(一)描述性统计分析

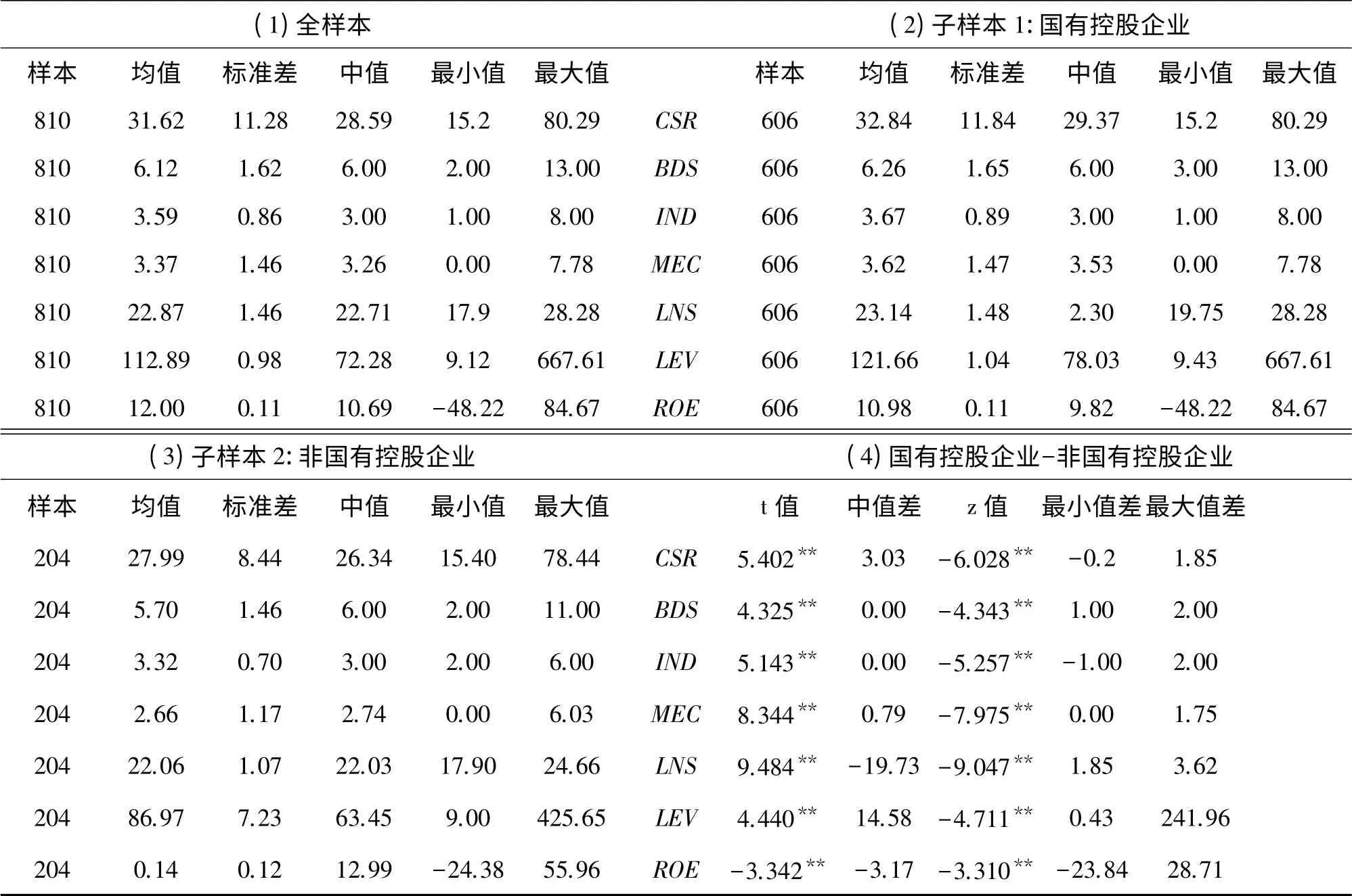

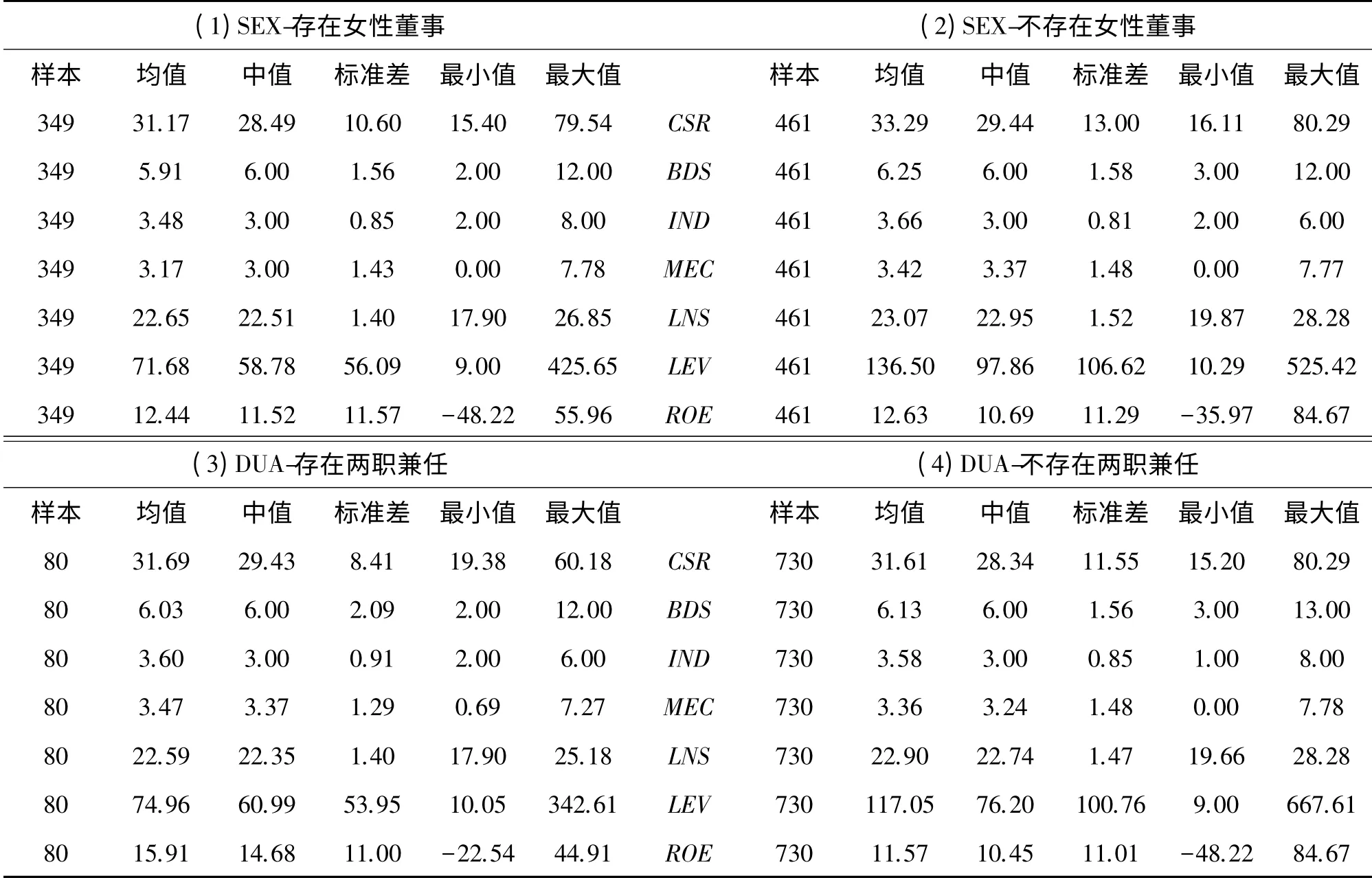

本文以2009年至2011年我国A股上市公司为研究对象,共1 551个样本企业,剔除金融保险业企业样本、ST类企业样本、披露信息不详企业样本、财务数据不详企业样本后,筛选出连续三年获得润灵环球责任评级的样本,最终进入研究样本的数据共有810个。在对变量进行描述性统计分析时,分为两部分。

第一部分,首先对于全样本进行统计,然后将全样本按照控股属性分为国有控股企业子样本与非国有控股企业子样本,再分别对国有和非国有控股企业两个子样本进行统计,最后对这两个子样本进行比较。表2的数据中,大部分样本的均值与中值的大小相近。在标准差中,除全样本和国有控股企业子样本的CSR略高于10外,其他变量的标准差均在合理范围之内,表明数据不存在严重的偏离。t值检验和z值检验的结果表明数据具有显著的差异。具体数值不在这里赘述,详见表2。

表2 连续变量的描述性统计

第二部分,将两组哑变量——是否存在女性董事(SEX)与是否存在两职兼任(DUA)分别统计和比较。各组别的数据结果具有一定的变差,但在合理范围内。具体数值不在这里赘述,详见表3。

表3 哑变量描述性统计

(二)相关性检验分析

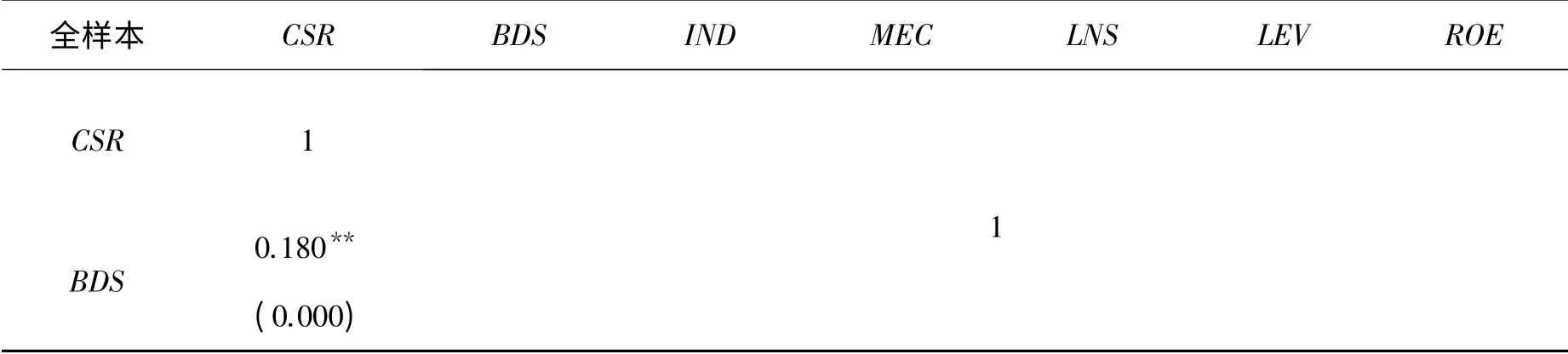

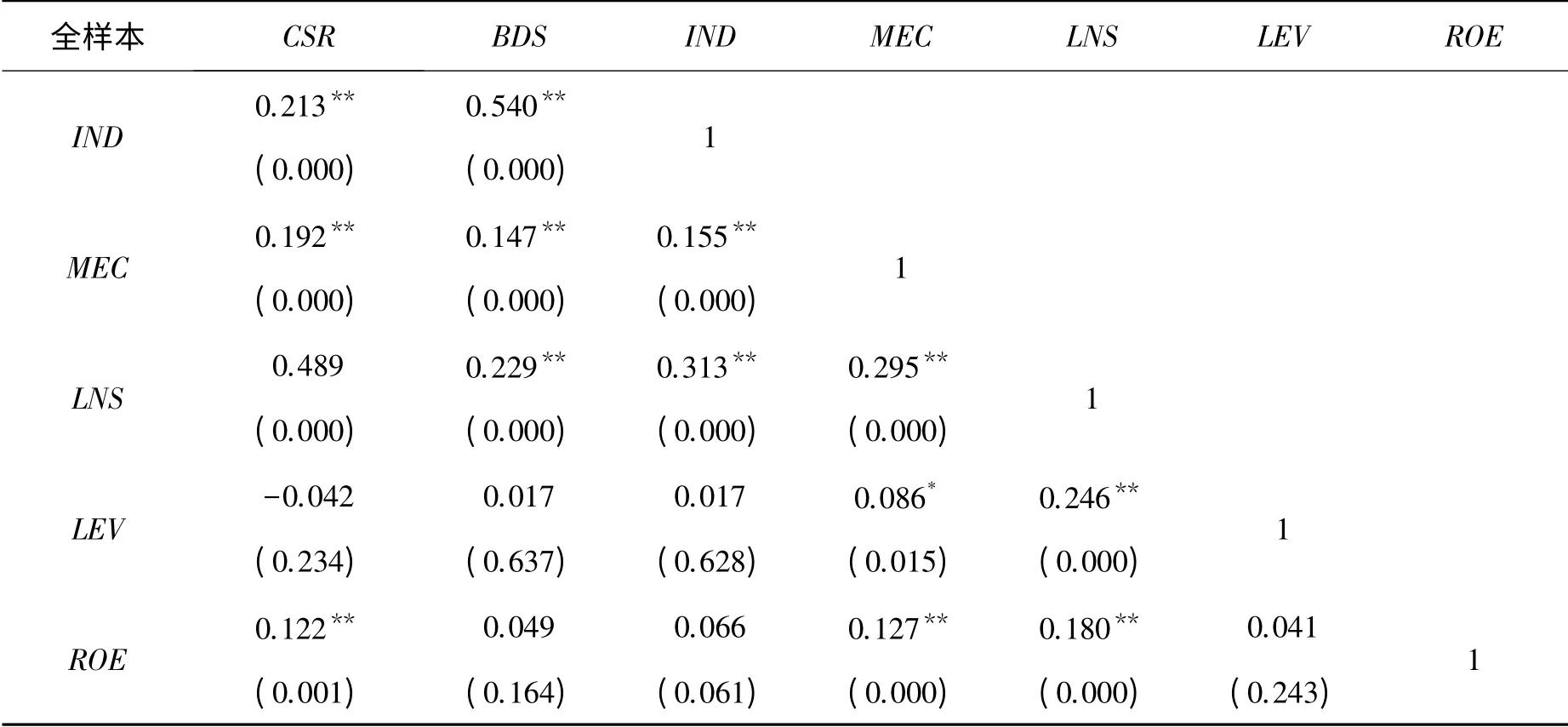

如表4所示,企业社会责任信息披露水平(CSR)与董事会规模(BDS)、董事会独立性(IND)、媒体关注度(MEC)等变量在0.01水平下显著,具有十分显著的正相关关系。解释变量中,董事会规模(BDS)与董事会独立性(IND)的相关系数为0.540,相对于其他变量之间的相关性较高,这可能是因为独立董事的数量是包含在董事会中,存在一定的从属关系。但在后面的回归分析中,发现这两个变量的膨胀因子与容忍度的值均约为1,说明两者的相关性并不会造成严重的多重共线性问题。此外,其他变量之间的相关系数较低,虽然具有一定的相关性,但是不足以引起严重的多重共线性问题,所以在进行回归分析时,董事会规模(BDS)与董事会独立性(IND)这两个变量一并纳入方程。

表4 变量的Pearson相关性检验

续表

(三)回归分析

我们在对上述三个模型依次进行回归检验时,不仅选取810个样本全部纳入模型,还将全部样本按照控股性质分为国有控股企业子样本与非国有控股企业子样本分别纳入模型进行检验。

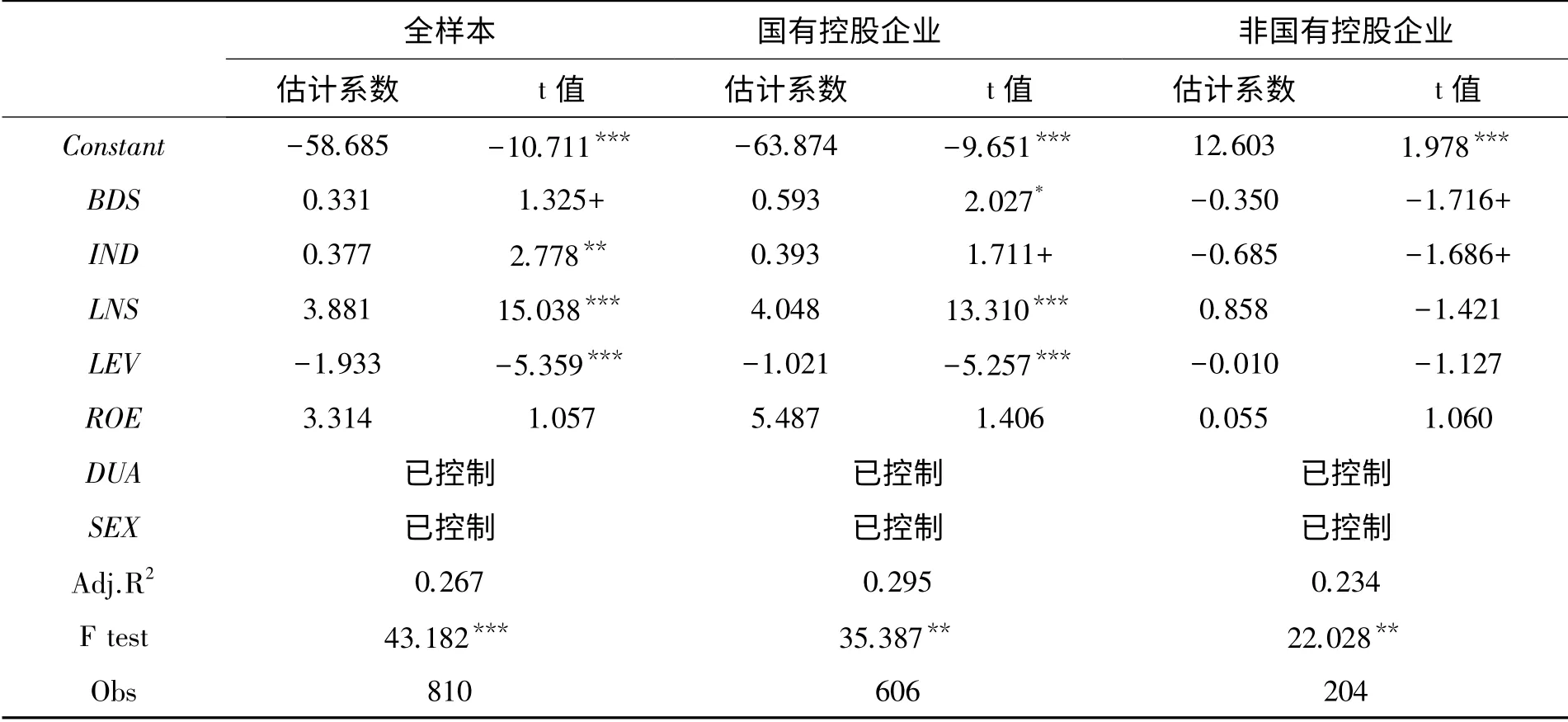

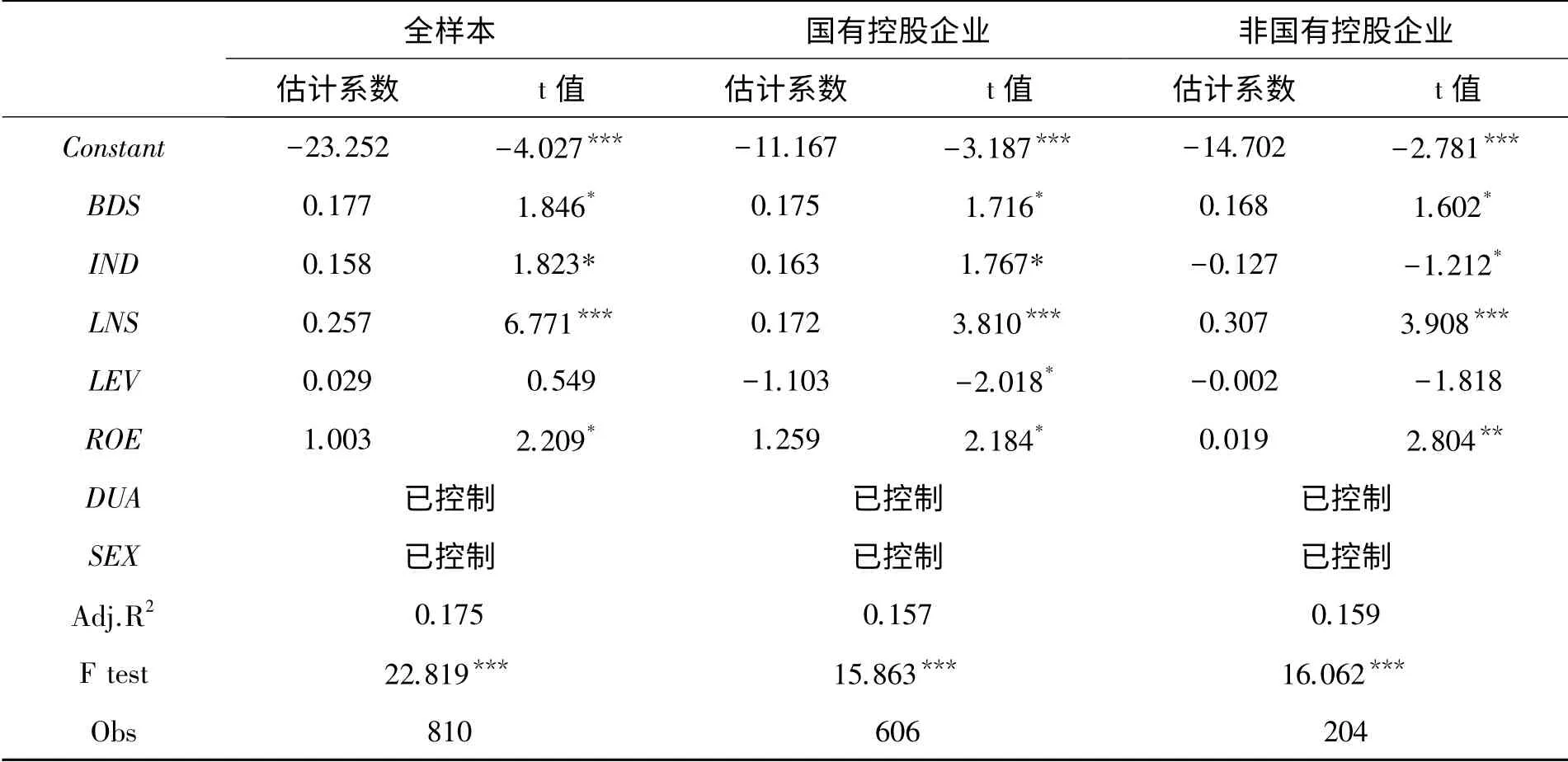

从表5中的数据可知,在模型(1)中,无论是全样本还是两个子样本,董事会规模(BDS)和董事会独立性(IND)均与企业社会责任信息披露水平(CSR)存在相关关系。在全样本中,董事会规模(BDS)与企业社会责任信息披露水平(CSR)在0.05水平下显著,符号为正,表明二者具有较强的正相关关系;董事会独立性(IND)与企业社会责任信息披露水平(CSR)的回归系数为0.377,在0.01水平下显著,符号为正,表明二者存在显著地正相关关系,这与Vafeas(1999)、Cormier et al.(2009,2010)等学者的观点相一致。在国有控股企业子样本中,董事会规模(BDS)和董事会独立性(IND)分别在0.01水平和0.05水平下显著,与企业社会责任信息披露水平(CSR)存在正相关关系。但是在非国有控股企业子样本中,董事会规模(BDS)和董事会独立性(IND)均在0.05水平下显著,分别与企业社会责任信息披露水平(CSR)存在负相关关系。综上,在非国有控股企业子样本中,假设1a成立,假设1b不成立;但在全样本和国有控股企业子样本中,假设1a不成立,假设1b成立。

将董事长独立性(DUA)与是否存在女性董事(SEX)两个哑变量进行分组并采用强制进入法纳入模型后发现,全样本与国有控股企业子样本中,董事长独立性(DUA)、是否存在女性董事(SEX)分别与企业社会责任信息披露水平(CSR)存在负相关关系,但并不显著,这可能是因为在我国,相对于董事会决策而言,国有控股企业对于信息的披露更多地取决于政策导向与法规要求而非公司治理层面的考虑。我们还发现,与国有控股企业子样本分析结果不同,在非国有控股企业的子样本中,董事长独立性(DUA)与企业社会责任信息披露水平(CSR)存在正相关关系,但不明确;是否存在女性董事(SEX)与企业社会责任信息披露水平(CSR)存在显著的正相关关系,这与Berrone et al.(2010)、Fernandez-Feijoo(2012)等学者的研究结论相似。综上,假设1d不成立。在非国有控股企业子样本中,假设1c成立;在全样本与国有控股企业子样本中,假设1c不成立。通过对比国有控股企业,我们不难发现,非国有控股企业的决策的主动权更为宽松与灵活,企业的信息披露更容易受到董事会和CEO等高管的因素的影响。董事长与CEO的二元化结构是民营企业家在公司治理方面的突破,同时女性董事的加入,会使得董事会结构更加多元化,这可能会对企业的长远发展起到积极作用。

表5 模型(1)回归结果

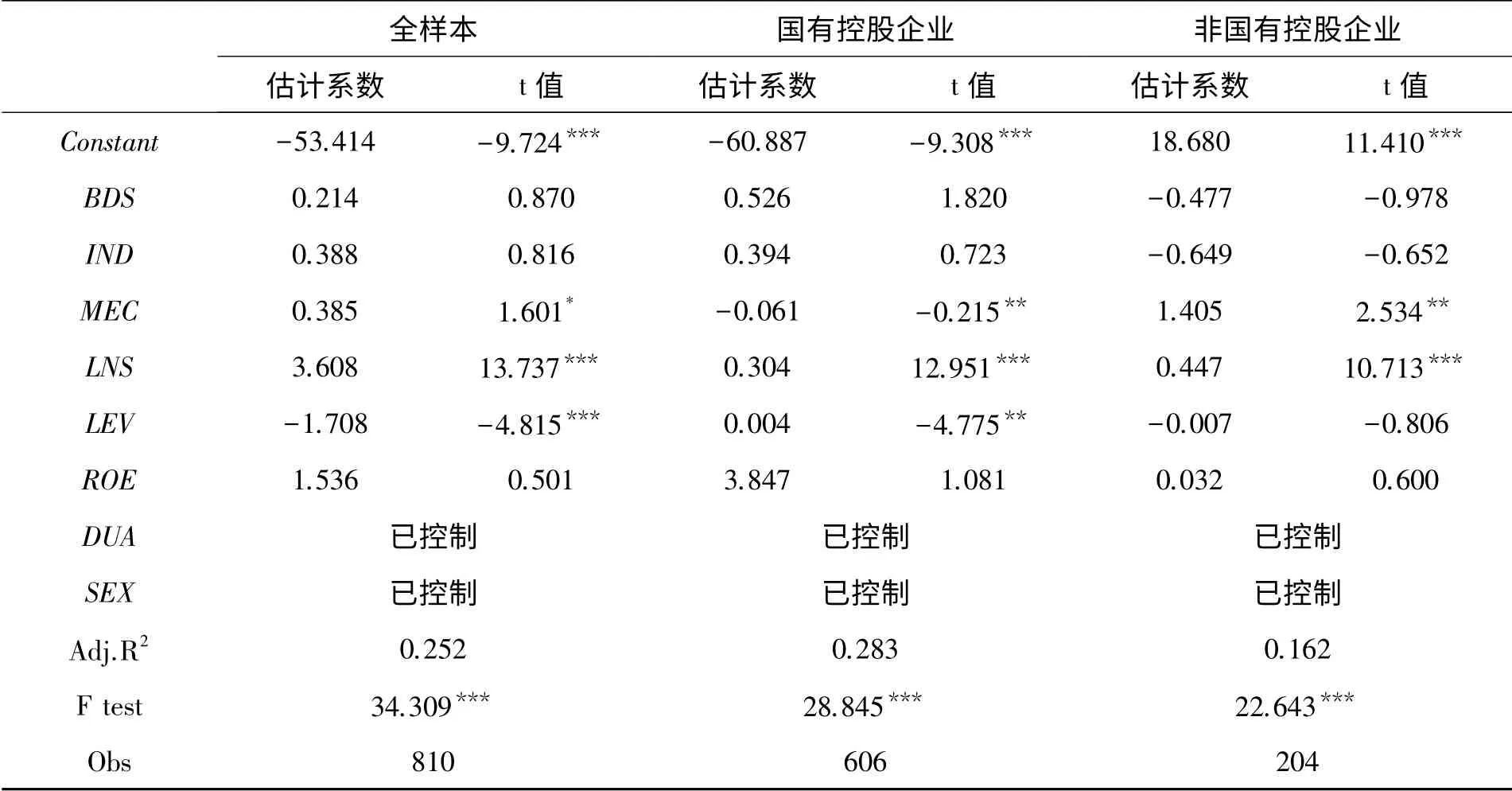

从表6中的数据可知,在模型(2)中,无论是全样本还是两个子样本,董事会规模(BDS)和董事会独立性(IND)均与媒体关注度(MEC)存在相关关系。在全样本和国有控股企业子样本中,董事会规模(BDS)与媒体关注度(MEC)在0.05水平下呈现出显著的正相关关系;董事会独立性(IND)与企业社会责任信息披露水平(CSR)在0.05水平下呈显著的正相关关系,这与Vafeas(1999)、Cormier et al.(2009,2010)等学者的观点相一致。与前者相似的是,在非国有控股企业子样本中,董事会规模(BDS)与媒体关注度(MEC)存在显著的负相关关系;但是董事会独立性(IND)在0.05水平与企业社会责任信息披露水平(CSR)存在显著的负相关关系。假设2a成立。

表6 模型(2)回归结果

在表7中,模型(3)用来检验媒体关注度(MEC)是否对董事会治理水平(BDS、IND)与企业社会责任信息披露水平(CSR)之间的关系存在中介作用。从模型(3)的检验结果可以看出,无论是全样本还是两个子样本,董事会规模(BDS)与企业社会责任信息披露水平(CSR)、董事会独立性(IND)与企业社会责任信息披露水平(CSR)的相关性均未达到显著水平,但媒体关注度(MEC)与企业社会责任信息披露水平(CSR)之间存在显著的相关性。这说明了媒体关注度(MEC)在企业社会责任信息披露水平(CSR)以及与董事会治理水平(董事会规模(BDS)以及与董事会独立性(IND))的关系中起到了完全中介作用。即在全样本中,董事会治理水平、董事会规模(BDS)与董事会独立性(IND)以及与企业社会责任信息披露水平(CSR)的正相关关系是在中介变量媒体关注度(MEC)的作用下实现的。媒体关注度使得企业社会责任信息披露水平与董事会治理水平之间的关联更加紧密。假设2b成立。

表7 模型(3)回归结果

五、研究结论与启示

本文对董事会治理、媒体关注与企业社会责任的关系进行了实证检验,研究结论如下:

董事会治理水平可能会对企业社会责任披露水平产生直接影响。相对于独立董事,董事会中内部董事对于企业的理解更为深刻,在做出决策判断时,可能会更多地考虑到企业的自身特点与历史因素,在一定程度上有利于企业社会责任行为的规划和传承性。这符合资源依赖理论(Resource Dependence Theory)的要求。资源依赖理论认为独立董事有助于提高董事会的合规性,并带来更多资源与信息。因此,独立董事会运用自身较为丰富的多企业的决策经验来为未来企业社会责任行为做出判断,较内部董事而言,普适性大于独特性。独立董事可能会因其外部性的特点,较内部董事更多地受到信息不对称现象的影响,对于决策的判断产生时滞现象甚至在决策上出现偏差,从而影响企业的行为和公众形象。样本中,国有控股企业董事会规模较非国有控股企业略大、董事会独立性较非国有控股企业略强,这在一定程度上表现为国有控股企业对社会责任行为和信息披露的决策能力。国有控股企业可以在一定范围内扩大董事会的规模,适时增加独立董事人数,提高董事会治理水平;但非国有控股企业应该结合企业的规模,调整董事会规模,精简决策者基数,合理规划董事会结构,保证董事会具有较强的独立性。

媒体关注度在董事会治理水平对企业社会责任披露水平的影响中存在中介效应。根据信息不对称理论,媒体关注减少了公众或者利益相关者与董事会之间的代理问题和逆向选择问题。媒体作为独立于利益相关者与公司之外的第三方,在一定程度上起到了监督和披露企业行为的作用,企业为了维持良好的公众形象,尽量减少投资者的担忧,不得不通过强化自身社会责任行为,增加媒体的正面曝光度,避免负面报道。在这样的过程中,企业通过媒体的关注使得公司治理水平也得到了提高。

在后续研究中,将缩小数据来源的范围,增加研究的严谨性。同时将继续探讨包括董事会治理在内的其他治理因素对于企业社会责任披露水平的影响。相信随着我国上市企业的不断发展壮大,媒体关注的广度与深度也会不断地提升,企业的社会责任水平、公司治理水平在整体上也会较大的发展。

[1]Husted W,Bryan B.Governance Choices for Corporate Social Responsibility:To Contribute,Colaborate or Internalize?[J].Long Range Planning,2003,36:481-498.

[2]MackeyA,Tyson B,Mackey,Jay B,Barnry.Corporate Social Responsibility and Firm Performance:Investor Preferences and Corporate Strategies[J].Academy of Management Review,2007,32(3):817-835.

[3]王玉春.论企业社会责任报告基本理论框架[J].商业经济与管理,2012,249(7):91-97.

[4]Jensen MC,MecklingWH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5]FamaEF,Jensen MC.Separation of Ownership and Control[J].Journal of Law&Economics,1983,26(2):301-326.

[6]Ibrahim N,Howard DP,AngelidisJP.Board Members in the Service Industry:An Empirical Examination of the Relationship between Corporate Social Responsibility Orientation and Directorial Type[J].Journal of Business Ethics,2003,474:393-401.

[7]Webe E.An Examination of Socially Responsible Firms’Board Structure[J].Journal of Management and Governance,2004(8):255-277.

[8]Wang J.Dewhirst HD.Boards of Directors and Stakeholder Orientation[J].Journal of Business Ethics,1992,11(2):115-123.

[9]Mckendall M,Sanchez C,Sicilian P.Corporate Governance and Corporate Illegality:the Effects of Board Structure on Environmental Violations[J].International Journal of Organizational Analysis,1999,7(3):201-233.

[10]Fombrun C,Shanley M.What’s in a Name?Reputation Building and Corporate Strategy[J].Academy of Management Review,1990,33(2):233-258.

[11]Ader C.A Longitudinal Study of Agenda Setting for the Issue of Environmental Pollution[J].Journalism and Mass Communication Quarterly,1995,72(2):300-311.

[12]Dalton R,BeckP,Huckfeldt R,WKoetzle W.The Test of Media-centered Agenda Setting:Newspaper Content and Public Interests in a Presidential Election[J].Political Communication,1998(15):463-481.

[13]Kiousis S.Explicating Media Salience:A Factor Analysis of New York Times Issue Coverage during the 2000 U.S.Presidential Election[J].Journal of Communication,2004,54(1):71-87.

[14]Meznar M,Nign D.Buffer or Bridge?Environmental and Organizational Determinants of Public Affairs Activities in American Firms[J].Academy of Management Journal,1995,38(4):975-997.

[15]Chyi H.McCombs M.Media Salience and the Process of Framing:Coverage of the Columbine School Shootings[J]Journalism and Mass Communication Quarterly,2004,81(1):22-35.

[16]Fiss P,Zajac E.The Symbolic Management of Strategic Change:Sensegiving via Framing and Decoupling[J].Academy of Management Review,2006,49(6):1173-1193.

[17]BermanS,Wicks A,Kotha S,Jones T.Does Stakeholder Orientation Matter?The Relationship between Stakeholder Management Models and Firm Financial Performance[J].Academy of Management Review,1999,42(5):488-506.

[18]Freeman R.The Politics of Stakeholder Theory[J].Business Ethics Quarterly,1994,4(4):409-421.

[19]Deephouse D.Media Reputation as a Strategic Resource:An Integration of Mass Communication and Resourcebased Theories[J].Journal of Management Studies,2000,26(6):1091-1112.

[20]Siegel D,Vitallano D.An Empirical Analysis of the Strategic Use of Corporate Social Responsibility[J].Journal of Economics&Management Strategy,2007,16(3):773-792.

[21]Mcwilliams A,Siegel D.Corporate Social Responsibility:A Theory of the Firm Perspective[J].Academy of Management Review,2001,26(1):117-127.

[22]Adams C.Internal Organizational Factors Influencing Corporate Social and Ethical Reporting:Beyond Current Theorizing[J].Accounting,Auditing & Accountability Journal,2002,15(2):223-250.

[23]Kostant P.Exit,Voice and Loyalty in the Course of Corporate Governance and Counsel’s Changing Role[J].Journal of Socio-Economics,1999(28):203-247.

[24]Goodstein J,Gautam K,Boeke W.The Effects of Board Size and Diversity on Strategic Change[J].Strategic Management Journal,1994,15(3):241-250.

[25]Kolk A.Sustainability,Accountability and Corporate Governance:Exploring Multinationals’Reporting Practices[J].Business Strategy and the Environment,2008,17(1):1-15.

[26]Kolk A,Pinkse J.The Integration of Corporate Governance in Corporate Social Responsibility Disclosures[J].Corporate Social Responsibility and Environmental Management,2009,17(1):15-26.

[27]Yermack D.Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996,40(2):185-211.

[28]Carpenter M,Weatphal J.The Strategic Context of External Networks Ties:Examining the Impact of Director Appointments On Board Involvement in Strategic Decision Making[J].Academy of Management Journal,2001,4(4):639-650.

[29]Vafeas N.Board Meeting Frequency and Firm Performance[J].Journal of Financial Economics,1999,53(1):113-142.

[30]Ajinkya B,Bhojraj S,Sengupta P.The Association between Outside Directors,Institutional Investors,and the Properties of Management Earnings Forecasts[J].Journal of Accounting Research,2005,43(3):343-375.

[31]Haniffa R,Cooke T.The Impact of Culture and Governance on Corporate Social Reporting[J].Journal of Accounting and Public Policy,2005(24):391-430.

[32]Donnelly R,Mulcahy M.Board Structure,Ownership,and Voluntary Disclosure in Ireland[J].Corporate Governance:An International Review,2008,16(5):416-429.

[33]Klein A.Audit Committee,Board of Director Characteristics,and Earnings Management[J].Journal of Accounting and Economics,2002,33(3):375-400.

[34]Cormier D,Aerts W,LedouxM,Magnan M.Attributes of Social and Human Capital Disclosure and Information Asymmetry between Managers and Investors[J].Canadian Journal of Administrative Sciences,2009,26(1):71-88.

[35]Cormier D,Aerts W,LedouxM,Magnan M.Web-based Disclosure about Value Creation Processes:a Monitoring Perspective[J].Abacus,2010,46(3):320-347.

[36]Eng L,Mak Y.Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Public Policy,2003,22(4):325-345.

[37]Siciliano J.The Relationship of Board Member Diversity to Organizational Performance[J].Journal of Business Ethics,1996,15(12):1313-1320.

[38]Fernandez-Feijoo B,Romero S,Ruiz S.Does Board Gender Composition affect Corporate Social Responsibility Reporting?[J].International Journal of Business and Social Science,2012,3(1):31-38.

[39]Carter D,Simkins B,Simpson W.Corporate Governance,Board Diversity and Firm Value[J].Financial Review,2003(38):33-53.

[40]Adams R,Almeida H,Ferreira D.Powerful CEOs and Their Impact on Corporate Performance[J].Review of Financial Studies,2005(18):1403-1432.

[41]Coffey B,Wanf J.Board Diversity and Managerial Control as Predictors of Corporate Social Performance[J].Journal of Business Ethics,1998,17(1):1595-1603.

[42]Williams R.Women on Corporate Boards of Directors and Their Influence on Corporate Philanthropy[J].Journal of Business Ethics,2003,42(1):1-10.

[43]Stanwick P,StanwickS.The Determinants of Corporate Social Performance:An Empirical Examination[J].American Business Review,1998,16(1):86-93.

[44]Berrone P,Crue C,Gomez-mejia L,Larraza-Kintana M.SocioemotionalWealth and Corporate Responses to Institutional Pressures:Do Family-controlled Firms Pollute Less?[J].Administrative Science Quarterly,2010(55):82-113.

[45]Arussi A,Selamat M,Hanefah M.Determinants of Financial and Environmental Disclosures through the Internet by Malaysian Companies[J].Asian Review of Accounting,2009(17):59-76.

[46]Forker J.Corporate Governance and Disclosure Quality[J].Accounting and Business Research,1992,22(86):111-124.

[47]Judith L,PascualB,Phillip H.Corporate Governance and Environmental Performance:Is There Really a Link?[J].Strategic Management Journal,2012(33):885-913.

[48]Winter J,Eyal C.Agenda-setting for the Civil Rights Issue[J].Public Opinion Quarterly,1981,45(3):376-383.

[49]Deephouse D,Heugens P.Linking Social Issues to Organizational Impact:the Role of Infomediaries and the InfomediaryProcess[J].Journal of Business Ethics,2009,86(4):541-553.

[50]Grafstrom M,Windell K.The Role of Infomediaries:CSR in the Business Press during 2000-2009[J].Journal of Business Ethics,2011(103):221-237.

[51]陶文杰,金占明.媒体关注下的CSR信息披露与企业财务绩效关系研究及启示[J].中国管理科学,2013,21(4):162-170.

[52]徐莉萍,辛宇,祝继高.媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J].管理世界,2011(3):135-143、188.

[53]Lepoutre J,Heene A.Investigating the Impact of Firm Size on SmallBusiness SocialResponsibility:A Critical Review Impact of Firm Size on Small Business Social Responsibility:ACritical Review[J].Journal of Business Ethics,2006(67):257-273.

[54]Udayassnkar K.Corporate Social Responsibility and Firm Size[J].Journal of Business Ethics,2008(83):167-175.

[55]李婧,贺小刚.股权集中度与创新绩效:国有企业与家族企业的比较研究[J].商业经济与管理,2012,252(10):40-51.

[56]Berrone P,Gomez-mejia L.Environmental Performance and Executive Compensation:An Integrated Agency-institutional Perspective[J].Academy of Management Journal,2009,52(1):103-126.

[57]Lies B,Patricia E,Robin W.How a Two-Step Approach Discloses Different Determinants of Voluntary Social and Environmental Reporting[J].Journal of Business Finance&Accounting,2012,39(5-6):567-605.

[58]杨兴全,张丽平,吴昊旻.控股股东控制、管理层激励与公司过度投资[J].商业经济与管理,2012,252(10):28-39.

[59]杜雯翠,高明华.市场结构、企业家能力与经营绩效——来自中国上市公司的经验证据[J].浙江工商大学学报,2013,118(1):69-77.

[60]Waddock S,GravesS.The Corporate Social Performance-Financial Performance Link[J].Strategic Management Journal,1997,18(4):303-319.

[61]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较与应用[J].心理学报,2005,37(2):268-274.

[62]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,9(8):1225-1232.

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

甘肃教育(2020年12期)2020-04-13

法制博览(2018年23期)2018-01-23

作文评点报·高中版(2017年3期)2017-03-13

现代财经-天津财经大学学报(2016年6期)2016-12-01