产权性质、股票流动性与股价崩盘风险

2015-01-26 06:02熊家财

当代经济科学 2015年1期

熊家财

一、引 言

股价崩盘风险是指在没有任何信息征兆的情况下,市场指数或个股价格发生跳跃式下跌的概率[1],它给投资者的个人财富、资本市场的平稳运行以及实体经济的健康发展带来极大冲击和破坏,因而受到学术界、实务界以及监督当局的广泛关注;就我国而言,上市公司信息透明度差、股价同步性高[2],制度性安排的缺陷导致资本市场的成熟度和稳定性较差[3]、股市暴涨暴跌频发,如1997至2008年期间,股市发生四次大的暴跌事件,平均持续时间为22.5个月,平均振幅高达51.6%[4]。因此,深入剖析股价崩盘风险的内在根源及其治理机制,有助于防范和化解金融风险、促进股市平稳发展并优化资源配置效率。

有关股价崩盘风险的研究,早期文献主要基于完全信息理性预期均衡框架解予以解读,如杠杆效应理论[5]、波动率反馈模型[6-7]以及随机泡沫理论[8]等,但这些理论对实际数据的解释效果较差。Chen等[9]基于行为金融理论,研究限制卖空市场中投资者异质信念与股价崩盘风险之间的关系,发现二者正相关。

近年来,学者们从委托-代理视角提出了解释股价崩盘风险的坏消息隐藏理论(bad news hoarding theory)。该理论认为公司经理人出于薪酬契约、职业生涯、声誉以及帝国构建、等多种动机考虑,倾向于策略性地隐藏或推迟披露负面消息并及时发布好消息[10],坏消息将随着经营周期的持续而逐渐累积,当坏消息累积到一定程度并超过临界值时将集中释放,最终导致股价崩盘[2,3,11]。近期文献从多个视角为这一论断提供了证据,如Jin和Myers[2]的跨国研究表明,信息透明度较低的公司,其股价具有较低的信息含量,并表现出较高的同步性和暴跌概率,Hutton等[11]和潘越等[12]来自美国和中国上市公司层面的证据进一步支持了该论断。Kim等[13-14]发现上市公司的避税行为和CFO的期权激励与未来股价崩盘风险呈显著的正相关关系,但会计稳健性有助于降低股价崩盘概率[15]。An和Zhang[16]发现长期持股的机构投资者有助于强化公司治理并抑制经理人的机会主义行为,进而降低公司股价同步性和崩盘风险,但机构投资者的“羊群行为”提高了公司股价未来崩盘的风险[17]。李小荣和刘行[18]发现女性CEO能显著降低股价崩盘风险,当股市为“熊市”、CEO权力越大或CEO年龄越大时,女性CEO降低股价崩盘风险的作用更为显著。

由此可见,近期成果主要集中在分析公司信息透明度、税务规避、会计稳健性、机构投资者和CEO性别等因素对股价崩盘风险的影响,尚未从市场微观结构的视角研究股价崩盘风险。但是,近年来一系列研究表明,市场微观结构与公司治理密切相关,如 Adamati和 Pfleiderer[19]以及 Edmans[20]发现股票流动性有助于强化大股东的退出威胁,从而限制经理人机会主义行为,Jayaraman和 Milbourn[21]发现CEO股权收入占总薪酬的比重和CEO薪酬股价敏感性均与股票流动性呈显著的正相关关系。在此背景下,有关股票流动性是否影响股价崩盘风险已成为一个亟待研究和解决的理论与现实问题。另外,鉴于国有企业的公司治理机制、委托代理关系和所受外部干预与非国有企业存在明显差异,因此研究股票流动性的治理作用必须结合我国独特的产权特征。为此,本文以2005至2011年间非金融类A股上市公司为样本,并结合我国上市公司独特的产权特征,研究股票流动性和股价崩盘风险之间的内在关系。

本文的主要贡献和创新体现在以下三方面:第一,不同于以往文献集中于分析股票流动性的资产定价含义,本文从企业微观层面考察股票流动性的公司治理效应,并发现流动性有助于降低股价崩盘风险,从而深化了股票流动性的相关研究。第二,以往文献集中于考察信息透明度[2,3,11]、高管代理问题[13-14]、会计稳健性[15]、机构投资者[15,17]和高管性别[18]等对股价崩盘风险的影响,本文从市场微观结构的视角,考察股票流动性对股价崩盘风险的影响,并结合公司最终控制人性质进行剖析,从而拓展了该领域的相关研究。第三,不同于以往文献集中于考察股价崩盘风险的影响因素和治理机制,本文进一步考察了股价崩盘风险的经济后果,发现股价崩盘风险与公司权益资本成本呈显著正相关关系,且股票流动性具有调节作用。

二、研究假设与计量模型

(一)股票流动性与股价崩盘风险

股价崩盘风险的文献认为,经理人出于“掏空”[13]、薪酬契约[14]及职业生涯考虑[22]等动机,倾向于隐藏或推迟披露负面消息,随着经营周期的持续,坏消息逐渐累积并超过临界值,集中释放到市场中,进而对股价造成极大地负面冲击并最终崩盘[3]。此外,Bleck和 Liu[23]认为经理的“帝国构建”倾向导致公司投资于净现值为负的项目,经理人的坏信息隐藏行为阻碍了外部投资者的监督,项目得以继续实施并产生负的现金流;随着时间推移,亏损不断积累并为投资者发觉,导致股价暴跌。公司信息不透明有助于经理人更便利地管理并隐藏负面信息,从而加剧了股价崩盘风险[2,11]。

根据已有理论,股票流动性可通过以下四种机制影响股价崩盘风险:

一是大股股东监督机制。Maug[24]认为,大股东监督行为有助于提升股价,如果事前能够以未反映监督收益的低价购入追加股份,那么他们可通过原来持有和追加购买的股份获利。股票流动性越高,大股东获利可能性越高,从而具有更高的监督积极性。大股东监督有助于降低经理的机会主义行为并提高信息披露质量,从而显著降低股价崩盘风险。程书强[25]发现机构投资者持股有助于抑制上市公司操纵应计利润的盈余管理行为并增强盈余信息真实性。

二是股东退出威胁机制。Adamati和 Pfleiderer[19]以及 Edmans[20]发现,如果上市公司实行股权激励且CEO采取损害公司价值的机会主义行为,那么知情交易者将抛售股票,从而引起股价下跌,最终导致CEO薪酬减少。同时,股票流动性有助于激发知情投资者搜集信息并交易[26],导致股价和CEO薪酬更剧烈地波动。换言之,在股票流动性较高的情况下,为了降低股价变化对薪酬的不利影响,CEO必须减少其机会主义行为。Bharath等[27]利用亚洲金融危机和纳斯达克最小报价单位变化等外生事件研究股东退出威胁机制的有效性,发现在金融危机(报价单位变化)期间,大股东持股比例与企业价值呈显著负(正)相关关系,高管薪酬股价敏感性越高,这种正相关关系越强烈,表明股东退出威胁机制发挥了重要作用。

三是股价信息含量机制。Kyle和Vila[26]认为,如果流动性上升,那么投资者买卖股份对价格形成的冲击减小,掌握信息优势的股东有能力从噪声交易者手中低价购入大量股票并获利,此时大股东更有动力关注这类公司并搜集信息,所以流动性有助于提高股价信息含量。鉴于富含信息的股价提高了公司透明度,降低了内、外部之间的信息不对称,因此有助于强化外部投资者对经理人的监督并限制经理人机会主义行为、进而降低股价崩盘风险[2,3,11]。

四是 CEO薪酬契约机制。Holmstrom和Tirole[28]的理论模型表明,股票流动性上升后,私人信息的边际价值增加,因此非知情交易者愿意支付一定的信息费用,以获取知情交易者掌握的信息优势,从而导致公司的特质信息不断融入股价,股价更能体现公司基本面和经理人行为,此时利益相关者可向CEO提供高强度的业绩型并大幅度提高股权报酬的比重。合理有效的薪酬契约有助于激发管理层的工作热情,通过积极挖掘有潜力的投资机会,实现未来业绩增长并增加激励收益。苏冬蔚和熊家财[29]以2005至2011年间非金融类A股上市公司为研究样本,发现股票流动性有助于提高CEO薪酬股价敏感性并降低代理成本。

根据上述分析,本文提出第一个假设:

假设一:股票流动性有助于降低上市公司股价崩盘风险。

根据 Kim,等[13-14]以及许年行,等[3],本文设置以下面板数据计量模型检验假设一:

其中,CARSHit+1为年度t+1公司i股价的崩盘风险,LIQit为年度t公司i股票的流动性,Xit包括特质收益率均值和标准差、投资者异质信念、规模、负债、财务业绩以及成长能力等公司层面控制变量,Wit为一组行业和年度虚拟变量。

(二)产权性质、股票流动性与股价崩盘风险

股票流动性与股价崩盘风险之间的关系可能取决于公司产权性质。国有上市公司中,国有股权一股独大,作为控制股东的国家会对企业进行监督与控制,但国家及其代理人的特殊地位导致这种监督和控制具有行政色彩并带来过多的干预,如要求国有企业承担大量不完全以盈余为目标的政策性负担,包括促进经济增长、增加就业和维持社会稳定等[30];同时,国家还可能通过政治力量执行与其他股东的合同和控制其他股东行为,以保护自身利益[31],上述制度安排限制了利益相关者参与并监督国有上市公司的经营管理[32]。薄仙慧和吴联生[30]发现机构投资者有助于降低非国有上市公司的正向盈余管理水平,但机构投资者不能影响国有公司的负向盈余管理行为,表明机构投资者的积极治理作用在国有控股公司中受到限制。张敏和姜付秀[33]发现机构投资者有助于提高民营企业经理人的薪酬业绩敏感性并降低薪酬“粘性”,但不能改善国有企业的公司治理。

此外,国有上市公司管理层的薪酬受到政府的严格管制,如人力资源与社会保障部等六部委于2009年联合下发《关于进一步规范中央企业负责人薪酬管理的指导意见》,明确规定国企高管年薪不得超过职工平均工资20倍,因此业绩型薪酬契约对国企高管的激励作用有限。高管薪酬业绩敏感性的下降一方面弱化了高管与股东之间的利益联结、降低了高管努力工作的积极性,另一方面也限制了股东退出威胁功能的发挥[27]。与之相反,非国有上市公司所受行政干预较少、政策性负担较轻,因此更有动力通过设计合理的薪酬契约和强化利益相关者的监督以降低代理成本。基于此,本文提出以下第二个研究假设并构建相应的面板数据计量模型:

假设二:相比非国有上市公司,国有上市公司股票流动性与股价崩盘风险间的负相关关系较弱。

其中,STATE为标志国有公司的虚拟变量,若公司最终控制人为国有资产管理公司或政府机构,那么STATE取值为1,否则取值为0。

三、变量与数据

(一)变量选取

1.股价崩盘风险

根据 Chen等[9]、Kim等[13-14]以及许年行等[3],本文使用两种方法衡量股价崩盘风险,具体如下:

首先,使用年度t股票i的周收益数据计算经市场调整的特质收益率Wit,w:

其中,rit,w为年度 t股票 i的周收益率,rmt,w为市场指数周收益率,εit,w为残差,股票特质收益率 Wit,w=ln(1+εit,w)。本文在方程(3)中加入市场收益的滞后项和超前项,以调整股票非同步性交易的影响。

其次,基于Wit,w构建以下两个指标:

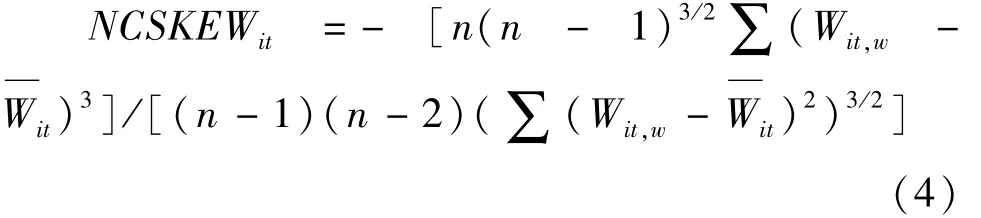

(1)股票收益负偏态系数NCSKEW

其中,n是股票i在年t的总交易周数,Wit是周特质收益率的年平均值。NCSKEW的数值越大,表明偏态系数负的程度越严重,股价崩盘风险越大。

(2)股票收益上下波动比率DUVOL

首先,根据股票i的周特质收益率Wit,w是否大于年平均收益率Wit,将样本划分为上升周期(“up”weeks)和下降周期(“down”weeks);其次,分别计算两个子样本的周特质收益标准差;最后,使用下降周期特质收益率的标准差与上升周期收益率的标准差比值的自然对数计算DUVOL。具体表达式如下:

其中,nu(ndown)为股票 i的周特质收益率 Wit,w大于(小于)年平均收益率Wit的周数。DUVOL的数值越大,代表股票收益率的分布更倾向于左偏,崩盘风险越大。

2.股票流动性

流动性是市场以合理价格交易资产的能力,包括市场宽度、深度、弹性和即时性四个维度,一般可通过基于高频数据的买卖价差以及基于日交易数据的换手率和非流动性等指标进行度量。考虑到数据的可得性和计算成本,本文使用年内日均换手率、非流动性和收益反转三个指标衡量流动性。

(1)日均换手率TOVER

其中,VOLitd为股票i于年t第d天的成交数量,LNSitd为流通股数量,Dit为股票i于年t的总交易天数。

(2)非流动性ILLIQ

其中,ritd和Vitd分别为股票i于年t第d天忽略红利再投资的回报率和交易金额;Dit为当年总交易天数;|ritd|/Vitd为每百万元成交额所引起的价格变化,取年平均值并乘以100后即为非流动性指标。ILLIQ越高,单位成交金额对价格的冲击就越大,股票流动性也就越低,反之亦然。

(3)收益反转指标GAM

根据 Pastor和 Stambaugh[34],投资者对流动性差的股票更可能产生过度反应,换言之,在成交量不变的情况下,一旦流动性下降,那么收益反转程度必然加大,因此本文通过估计以下回归方程计算收益反转GAM,然后使用GAM衡量流动性:

其 中,rei,t,d为 超 额 收 益 率,rei,t,d= ri,t,drm,t,d(rm,t,d为市场收益率);sign(.)为符号函数,当为正(负)时取值为 1(-1),rei,t,d为 0时取值为0。GAM等于 γi,t系数估计值的绝对值。

3.公司信息透明度OPAQUE

根据Hutton等[11],本文使用t-2年至t年的可操控应计利润绝对值之和衡量公司信息透明度(OPAQUE):

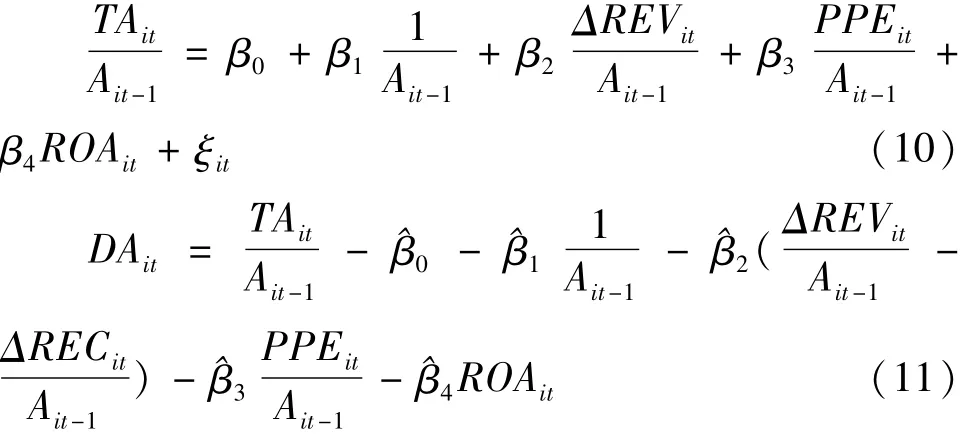

其中,|DAit|为股票i在年度t的可操控性应计利润的绝对值;OPAQUE取值越大,公司信息透明度越低。本文使用Kothari等[35]修正的横截面Jones模型计算可操控性应计利润,首先分行业、分年度估计方程(10),再将回归方程(10)的回归系数估计值带入方程(11)计算可操控性应计利润DA:

其中,总应计利润TAit等于营业利润减去经营活动产生的现金净流量,Ait-1为上年末总资产,ΔREVit和ΔRECit分别为销售收入增加额和应收账款增加额,PPEit为固定资产,ROAit为总资产收益率。

4.产权性质STATE

若公司最终控制人为国有资产管理公司或政府机构,那么STATE取值为1,否则取值为0;

5.其他控制变量Xit

(1)特质收益率均值(RET):周特质收益率Wit,w的年度均值;(2)收益波动率(SIGMA):周特质收益率 Wit,w的标准差;(3)投资者异质信念(DTURN):股票i本年度的换手率减去上年度换手率之差比本年度股票换手率;(4)公司规模(SIZE):公司期末总资产的自然对数;(5)财务杠杆(LEV):期末总负债与期末总资产之比;(6)总资产收益率(ROA):公司净利润与总资产之比;(7)成长能力(BM):总资产账面值与市值之比;

6.行业和年度控制变量Kit

本文按照以往的研究惯例设置年度虚拟变量,并根据中国证监会制订的上市公司行业分类标准,设置行业虚拟变量,其中制造业按二级分类构建虚拟变量。

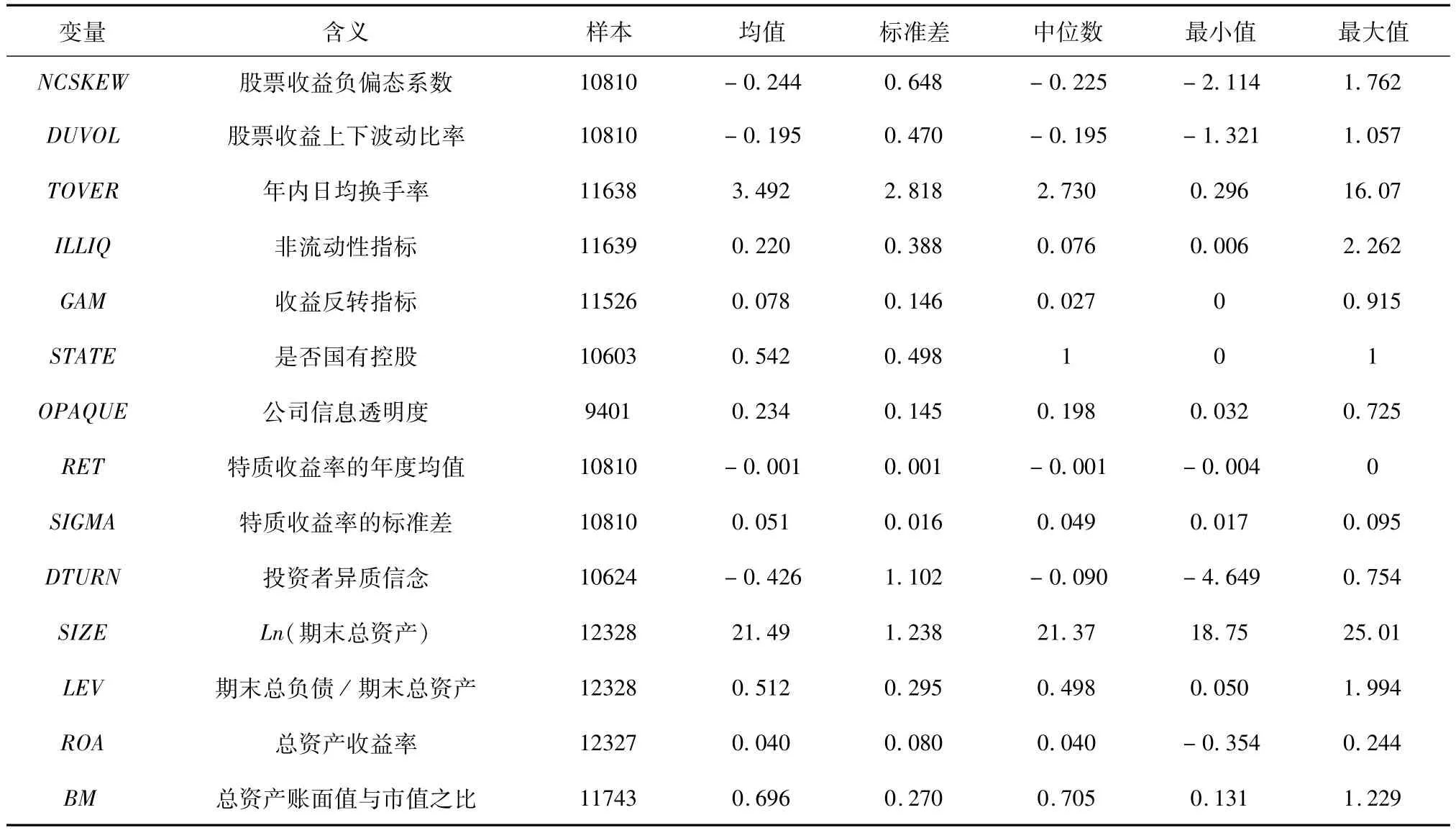

表1 变量含义及其描述性统计量(2005-2011)

(二)样本选取与描述性统计量

本文以2005至2011年间非金融类A股上市公司为样本(其中,股价崩盘风险超前一期,为2006至2012年),股票交易数据和公司财务数据均从国泰安数据库(CSMAR)提取;参照 Jin和 Myers[2],本文估计股价崩盘风险时剔除年交易周数小于30的样本。此外,对各主要变量的最大和最小1%极端值进行缩尾处理(Winsorize)。表1提供了变量的含义及其描述性统计量。由表1可见,股价崩盘风险NCSKEW和DUVOL的均值分别为 -0.244和 -0.195,标准差分别为0.648和0.470,上述统计量与许年行等[3]基本一致。 股票的日均换手率为3.492%,即月均换手率接近70%(每月按20个交易日计算),远高于成熟市场水平(约5%)。非流动性指标ILLIQ的均值为0.220,而标准差却高达0.388,表明个股间的流动性存在显著差异。

四、实证结果

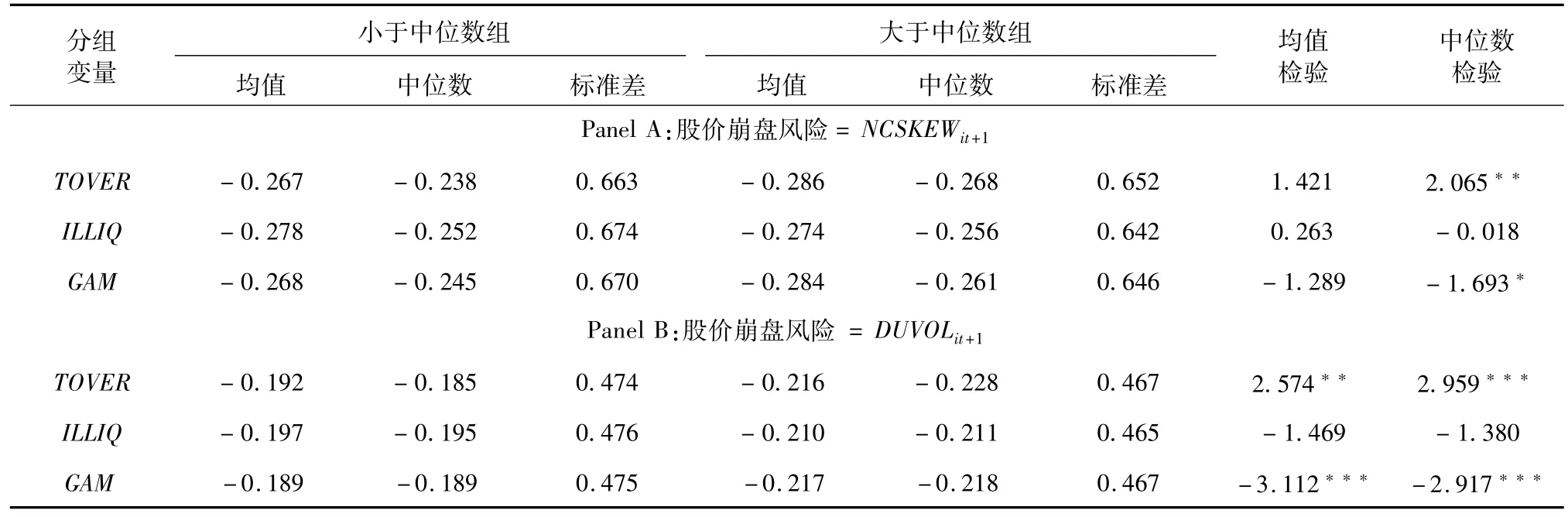

(一)单因素分析

表2提供了单因素分析结果。每年按照股票流动性中位数,将样本划分为两组,分别计算各组所对应的未来股价崩风险NCSKEWit+1与DUVOLit+1均值、中位数以及方差。由表2的结果可见,当TOVER取值大于中位数时,NCSKEWit+1的均值和中位数分别为 -0.286和 -0.268,而取值较小于中位数组的均值和中位数分别为 -0.267和 -0.238,两组中位数在5%水平上存在显著差异。采用收益反转指标GAM衡量流动性时,结果基本一致。表2的结果表明股票流动性越高,未来股价崩盘风险越低,初步验证了本文的假设一。

表2 单因素分析

(二)股票流动性与股价崩盘风险

表3提供了2005至2011年面板数据回归模型(1)的估计结果,其中,栏i至ii使用年内日均换手率TOVER衡量股票流动性,栏iii至iv使用非流动性指标ILLIQ衡量流动性,栏v至vi使用收益反转指标ILLIQ衡量流动性;栏i、iii和v使用股票收益负偏态系数NCSKEW衡量股价崩盘风险,栏ii、iv和vi使用收益上下波动比率DUVOL衡量股价崩盘风险。

由表3的结果可见,不论是采用NCSKEW还是DUVOL衡量股价崩盘风险,股票换手率TOVER的系数估计值均在1%水平上显著为负,且非流动性指标ILLIQ和收益反转指标GAM的系数估计值均在5%水平以上显著为正,表明股票流动性越高,股价崩盘风险越低。股票日均换手率每上升一单位标准差,股价崩盘风险就下降6.76%(0.024×2.818,见栏i和ii);非流动性每下降一单位标准差,股票收益负偏态系数NCSKEW就降低2.64%(0.068×0.388,见栏iii);收益反转每下降一单位标准差,股票收益负偏态系数NCSKEW就降低2.48%(0.169×0.146,见栏v),因此假设一无法被拒绝,股票流动性有助于降低股价崩盘风险。

表3 股票流动性与股价崩盘风险

关于公司层面控制变量对股价崩盘风险的影响,本文发现使用 DUVOL衡量崩盘风险时,OPAQUE的系数估计值均在10%水平上显著为正,表明公司信息透明度越差,股价崩盘风险越高,这与Hutton等[11]的结论相一致。RET和 SIGMA的系数估计值均在1%水平上显著为正,表明特质收益率及其波动率越高的公司,其股价崩盘风险越高,这与Kim等[13-14]的结论相一致。使用日均换手率衡量流动性,DTURN的系数估计值在10%水平以上显著为正,表明投资者对股票基础价值存在较大的意见分歧时,股价越可能发生崩盘,这与Chen等[9]的结论一致。NCSKEW的系数估计值4次在10%水平上显著为正,表明股价崩盘风险具有持续性。SIZE的系数估计值显著为正而ROA的系数估计值则显著为负,表明规模越大、经营业绩越差的公司更可能发生股价崩盘,这与Kim等[13-14]的结论相一致。此外,BM的系数估计值均在1%水平上显著为负,表明成长性越好的公司越可能发生崩盘风险,这与Chen等[9]的结论相一致。

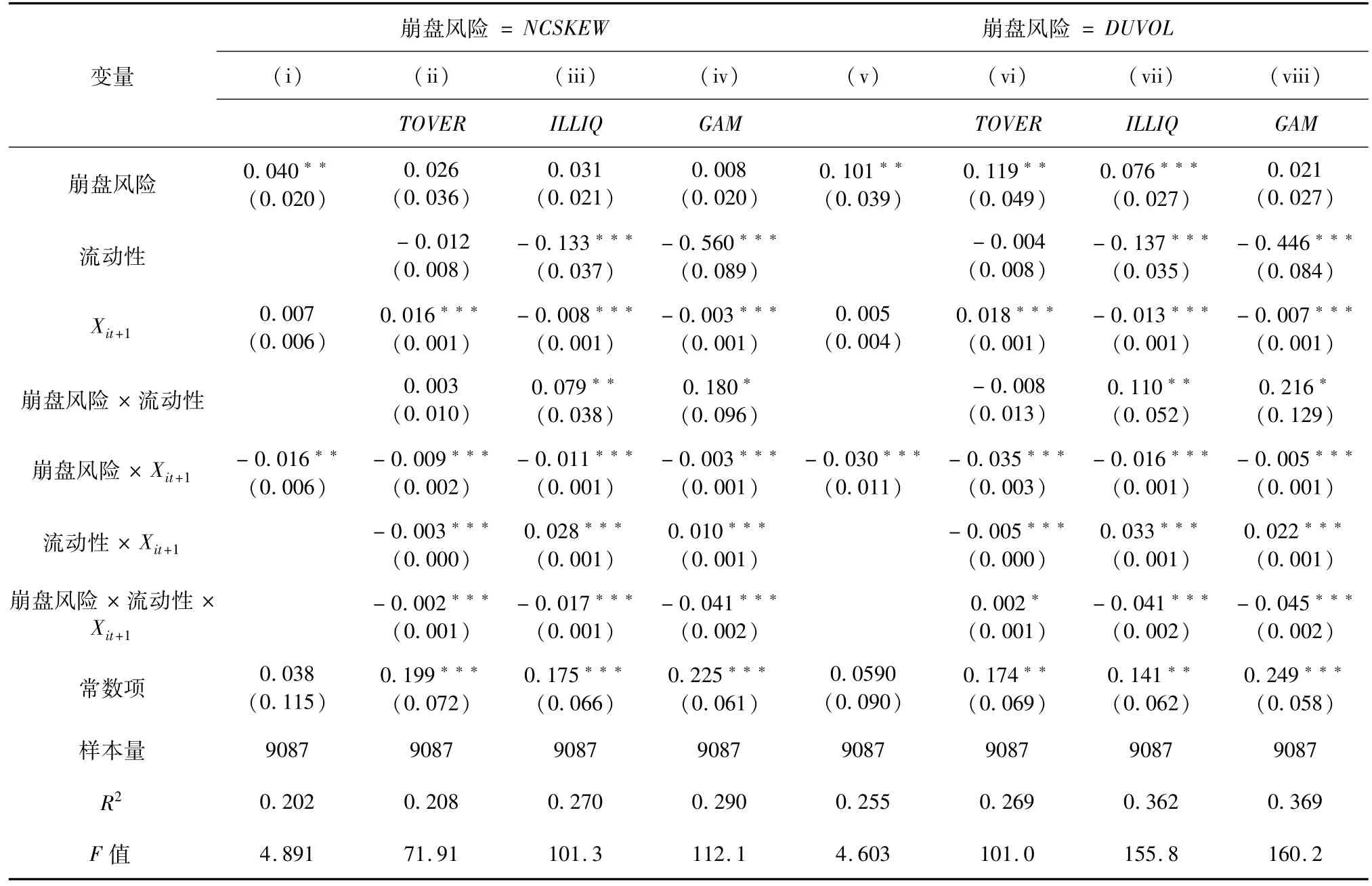

(三)产权性质、股票流动性与股价崩盘风险

表4提供了2005至2011年面板数据回归模型(2)的估计结果。

表4 产权性质、股票流动性与股价崩盘风险

由表4的结果可见,使用股票收益负偏态系数NCSKEW衡量股价崩盘风险时,TOVER的系数估计值在1%水平上显著为负且TOVER*STATE的系数估计值在5%水平上显著为正(见栏i);使用非流动性指标和收益反转指标衡量流动性,ILLIQ和GAM的系数估计值均在1%水平上显著为正且流动性*STATE的系数估计值均在10%水平以上显著为负,表明国有上市公司股票流动性对股价崩盘风险的负面作用显著低于非国有上市公司。股票日均换手率每增加1单位标准差,非国有上市公司股价的崩盘风险就下降9.58%,而国有上市公司股价的崩盘风险仅降低4.79%;非流动性每降低1单位标准差,非国有上市公司股价的崩盘风险就下降4%,而国有上市公司股价的崩盘风险仅降低1.55%;因此假设二无法被拒绝,国有上市公司股票流动性与股价崩盘风险之间的负相关关系较弱。

五、基于权益资本成本的进一步分析

股价崩盘风险反映了公司管理层对于好消息和坏消息披露的不对称性,是一种信息风险;DeFond等[36]进一步指出,公司股价崩盘风险难以通过投资组合进行分散,因此分散不足的投资者要求获得风险补偿。Boyer等[37]和 Conrad等[38]的实证研究均发现公司特质偏度与股票未来收益率呈显著负相关关系。那么我国上市公司的股价崩盘风险将对其资产价格产生怎样的影响?股票流动性又扮演着怎样的角色?为了回答这一问题,本文借鉴Easton和Sommers[39]和金智[40],设置以下方程分析股票流动性、股价崩盘风险与权益资本成本之间的关系:

其中,Yit+1为t+1年每股盈余与t年每股净资产之比,Xit+1为t+1年末股票价格减去t+1年每股净资产之差比上t年每股净资产;CRASHit和LIQit分别为股价崩盘风险和股票流动性。π0衡量了权益资本成本,π1度量了股价崩盘风险对权益资本成本的影响,π4反映了股票流动性对股价崩盘风险与权益资本成本之间关系的影响。本文预期的估计值显著大于0;如果使用换手率衡量流动性时,π4的估计值显著小于0,如果采用非流动性或收益反转指标衡量流动性,的估计值显著大于0。

表5提供了2005至2011年面板数据回归模型(12)的估计结果,栏i至iv使用股票收益负偏态系数NCSKEW衡量股价崩盘风险,栏v和viii使用收益上下波动比率DUVOL衡量股价崩盘风险;栏ii和vi使用日均换手率TOVER衡量流动性,栏iii和vii使用非流动性ILLIQ衡量流动性,栏iv和viii使用收益反转GAM衡量流动性。

表5 股票流动性、股价崩盘风险与权益资本成本

由表5的结果可见,仅考虑股价崩盘风险对权益资本成本的影响时,股价崩盘风险的系数估计数均在5%水平上显著为正(见栏i和v),表明股价崩盘风险越高,权益资本成本就越高;股票收益负偏态系数NCSKEW每增加一单位标准差,权益资本成本就增加 2.6%(0.04×0.648,见栏 i)。进一步考察股票流动性对股价崩盘风险与权益资本成本之间关系的影响,本文发现使用非流动性指标ILLIQ和收益反转指标GAM衡量流动性时,不论是采用NCSKEW还是DUVOL衡量股价崩盘风险,股价崩盘风险与股票流动性关联项的系数估计值均在10%水平以上显著为正,表明股票流动性越高,崩盘风险与权益资本成本之间的正相关关系就越弱。

表5的结果说明,我国上市公司股价的崩盘风险越高,投资者要求的资产回报率就越高,在流动性更高的公司,崩盘风险与权益资本成本之间的正相关关系较弱。

六、稳健性分析

为了进一步检验股票流动性与股价崩盘风险之间的经验关系,本文从以下五个方面对其进行稳健性分析:

1.考虑到股价崩盘风险与股票流动性之间可能存在双向因果关系,根据 Jayaraman和 Milbourn[21]、苏 冬 蔚 和 熊 家 财[29],本 文 分 别 使 用TOVER、ILLIQ和GAM的滞后一期及其行业中位数作为流动性的工具变量,并通过二阶段最小二乘法(2SLS)校正内生性。表6提供了估计结果。

由表6的结果可见,判断工具变量合理性的过度过度识别检验在5%水平上均不能拒绝原假设,表明本文选取的工具变量合理可靠,第一阶段回归的F统计量均大于10,表明不存在弱工具变量问题。由表6可知,不论是采用NCSKEW还是DUVOL衡量股价崩盘风险,股票换手率TOVER的系数估计值均在1%水平上显著为负且ILLIQ的系数估计值均在1%水平上显著为正,同时,使用DUVOL衡量崩盘风险时,GAM的系数估计值在10%水平上显著为正,表明股票流动性有助于降低股价崩盘风险。上述结果与表3基本一致。

表6 股票流动性与股价崩盘风险(2SLS)

2.根据许年行,等[17]的方法重新估计股价崩盘风险。首先,使用以下回归方程替代等式(3),并重新估计特质收益率,其中,W′it,w=ln(1+ε′it,w):rit,w=α0+α1rmt,w-1+α2rjt,w-1+α3rmt,w+α4rjt,w+α5rmt,w+1+α5rjt,w+1+ε′it,w(13)

其中,rjt,w为年度t公司i所属行业j经流通市值加权的行业收益率。其次,通过等式(4)和(5)构建新的股价崩盘风险指标NCSKEW2和DUVOL2。最后,将NCSKEW2和DUVOL2设为因变量重新估计回归方程(1)和(2)并检验假设一和二,发现表3和表4的结论未发生实质性变化①限于篇幅,未报告回归结果,如有需要,请向作者索取。。

3.鉴于公司治理可能同时影响股票流动性与股价崩盘风险,本文在回归方程(1)和(2)中进一步加入第一大股东持股比例、第二至第五大股东持股比例之和、董事会人数、独立董事比例以及总经理是否兼任董事长等公司治理变量,并重新检验假设一和二,发现表3和表4的结论不变。

4.根据 Hutton,等[11]和潘越,等[12],本文使用分行业、分年度的修正Jones模型[41]估计操控性应计利润,并使用当年和前两年可操控性应计利润的绝对值之和衡量公司信息透明度,在此基础上重新检验假设一和二,发现表3和表4的结论不变。

5.参考 Dittmar和 Thakor[42],本文使用经每股总资产标准化的分析师预测标准差衡量投资者异质信念,在此基础上重新估计模型(1)和(2),并检验假设一和二,发现表3和表4的结论不变。

七、结 论

本文以2005至2011年间A股非金融类上市公司为样本,研究我国上市公司股票流动性对股价崩盘风险的影响,并结合最终控制人性质进行剖析,发现上市公司股票流动性有助于降低股价崩盘风险,但国有上市公司股票流动性对股价崩盘风险的负面影响显著弱于非国有上市公司;进一步分析发现,上市公司股价的崩盘风险与权益资本成本正相关,在股票流动性较高的公司,这种正相关关系较弱。使用不同方法度量股价崩盘风险和股票流动性,同时,考虑变量内生性时,上述结论均成立。

本文研究具有重要的理论意义与现实意义,第一,本文发现上市公司股票流动性有助于降低股价的崩盘风险,表明股票流动性具有积极的公司治理效应。因此上市公司应通过交叉上市和提高自愿信息披露质量等方式提高股票流动性。第二,本文发现国有上市公司股票流动性的治理效果较弱,表明我国国有企业治理结构还存在较大缺陷,因此应进一步深化国有企业改革、优化股权结构,以强化股票流动性的治理效应并提升企业运营效率。第三,监督当局应加强制度建设,以提高市场定价效率、防范股价崩盘风险并促进市场健康发展。

[1] 陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80-91.

[2] Jin L,Myers S.R2 around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[3] 许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127-140.

[4] 腾泰,王国平,刘哲.暴涨暴跌模型VS正确的投资理念[R].银河证券研究所专题研究报告,2008.

[5] Christie A A.The stochastic behavior of common stock variances:Value,leverage and interest rate effects[J].Journal of Financial Economics,1982,10(4):407-432.

[6] Pindyck R S.Risk,inflation,and the stock market[J].American Economic Review,1984,74(3):334-351.

[7] Campbell J Y,Hentschel L.No news is good news:An asymmetric model of changing volatility in stock returns[J].Journal of Financial Economics,1992,31(3):281-318.

[8] Blanchard O J,Watson M W.Bubbles,rational expectations,and financial markets[R].NBER Working Paper series,No.945,1982.

[9] Chen J,Hong H,Stein J C.Forecasting crashes:Trading volume,past returns,and conditional skewness in stock price[J].Journal of Financial Economics,2001,61(3):345-381.

[10] Kothari SP,Shu S,Wysocki P D.Do managers withhold bad news?[J].Journal of Accounting Research,2009,47(1):241-276.

[11] Hutton A P,Marcus A J,Tehranian H.Opaque finan-cial reports,R2,and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[12] 潘越,戴越一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[13] Kim J B,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Journal of Financial Economics,2011a,100:639-662.

[14] Kim J B,Li Y,Zhang L.CFOs versus CEOs:Equity incentives and crashes[J].Journal of Financial Economics,2011,101:713-730.

[15] Kim J B,Zhang L.Accounting conservatism and stock price crash risk:Firm-level evidence[J].Contemporary Accounting Research,forthcoming.

[16] An H,Zhang T.Stock price synchronicity,crash risk and institutional investors[J].Journal of Corporate Finance,2013,21:1-15.

[17] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[18] 李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-129.

[19] Admati A R,Pfleiderer P.The‘wall street walk'and shareholder activism:Exit as a form of voice[J].Review of Financial Studies,2009,22(7):2645-2685.

[20] Edmans A.Blockholder trading,market efficiency,and managerial myopia[J].Journal of Finance,2009,64(6):2481-2513.

[21] Jayaraman S,Milbourn T T.The role of stock liquidity in executive compensation[J].Accounting Review,2012,87(2):537-563.

[22] Piotroski J,Wong T J,Zhang T.Political incentives to suppress negative information:Evidence from Chinese listed firms[R].Stanford University Working Paper,2013.

[23] Bleck A,Liu X.Market transparency and the accounting regime[J].Journal of Accounting Research,2007,45:229-256.

[24] Maug E.Large shareholders as monitors:Is there a trade-off between liquidity and control?[J].Journal of Finance,1998,53(1):65-98.

[25] 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[26] Kyle A S,Vila J.Noise trading and takeovers[J].Rand Journal of Economics,1991,22(1):54-71.

[27] Bharath S T,Jayaraman S,Nagar V.Exit as governance:An empirical analysis[J].Journal of Finance,2013,68(6):2515-2547.

[28] Holmstrom B,Tirole J.Market liquidity and performance monitoring[J].Journal of Political Economy,1993,101(4):678-709.

[29] 苏冬蔚,熊家财.股票流动性、股价信息含量与CEO薪酬契约[J].经济研究,2013(11):56-70.

[30] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[31] Gourevitch P A,Shinn J J.Political power and corporate control:The new global politics of corporate governance[M].Princeton: Princeton University Press,2005.

[32] Wei Z,Varela O.State equity ownership and firm market performance:Evidence from China's newly privatized firms[J].Global Finance Journal,2003,14:65-82.

[33] 张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010(8):43-58.

[34] Pastor L,Stambaugh R F.Liquidity risk and expected stock returns[J].Journal of Political Economy,2003,111(3):642-685.

[35] Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[36] DeFond M,Huang M,Li S,Li Y.Does mandatory IFRSadoption affect crash risk?[J].Accounting Review,forthcoming.

[37] Boyer B,Mitton T,Vorkink K.Expected idiosyncratic skewness[J].Review of Financial Studies,2010,23(1):169-202.

[38] Conrad J,Dittmar R F,Ghysels E.Ex ante skewness and expected stock returns[J].Journal of Finance,2013,68(1):85-124.

[39] Easton P,Sommers G.Effect of analysts'optimism on estimates of the expected rate of return implied by earnings forecasts[J].Journal of Accounting Research,2007,45(5):983-1015.

[40] 金智.社会规范、财务报告质量与权益资本成本[J].金融研究,2013(2):194-206.

[41] Dechow P,Sloan R,Sweeney A.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

[42] Dittmar A,Thakor A.Why do firms issue equity[J].Journal of Finance,2007,62(1):1-54.

猜你喜欢

中学生数理化·高一版(2019年12期)2019-12-31

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

现代营销(创富信息版)(2018年8期)2018-09-08

当代石油石化(2018年1期)2018-08-10

中国钢铁业(2018年6期)2018-07-26

中国钢铁业(2014年7期)2014-01-26

山西大同大学学报(自然科学版)(2014年1期)2014-01-23