审计费用、审计任期与会计错报的关系研究

2015-01-26 06:00冯均科

当代经济科学 2015年1期

马 晨,冯均科

一、引 言

本文试图从会计错报的角度更好地理解审计费用与审计质量之间的关系。审计费用溢价可能是由于事务所观察到客户的风险,并相应付出更多能力而导致的。近些年的研究检验了审计费用与审计质量或盈余质量之间的关系,但是未能充分考虑客户向事务所支付的审计费用与财务报告质量之间的内生性。具体来说,这些研究未能很好地解释审计费用与用可操控应计衡量的审计质量之间的关系。此外,大量有关盈余质量(或审计质量)与审计费用之间关系的研究清一色地将前者作为因变量[1-6]。

不同于以往基于可操控应计研究审计费用与审计质量之间关系的研究,本文关注会计错报对审计费用的影响,而不是相反的方向。DeFond,Raghunandan and Subramanyam注意到事务所对客户应计以及盈余的影响可能是间接的[7]。这是由于事务所可能会注意到客户的会计选择,并检查与应计有关的项目[8]。因此,高应计可能会促使事务所降低审计风险。本文从上市公司的财务重述公告中得到错报样本,错报可能需要数年才会被发现和披露,说明事务所最初并未发现或披露会计差错。因此,错报是一种衡量较低审计质量的工具。本研究也不同于Choy and Gul,他们发现财务重述会对事务所的声誉造成不利影响,其客户也要求降低审计费用以弥补受损的审计服务[9]。

有关审计任期影响审计质量的研究也在已有文献中得到广泛证实,特别是从可操控应计的角度[10-13]。还有学者从财务舞弊、财务重述以及会计稳健性的视角研究了审计任期对审计质量的影响[14-17]。然而,这些研究形成的结论却大为不同。比如,Stanley and DeZoort使用2000-2004年间382家错报公司以及非错报公司的配对样本,发现审计任期会负向地影响到会计错报[17]。此外,Gunny,Krishnan and Zhang发现异常审计费用与审计任期的交互项与PCAOB报告中的重大缺陷有关,他们认为审计任期加重了经济纽带的影响[15]。

本文首先试图检验错报公司的审计费用是否高于非错报公司的审计费用。其次,不同于Gunny,Krishnan and Zhang[15],本文检验审计费用与错报之间的正向关系是否会受到审计任期的负向调解,这同长审计任期引致的声誉观点一致。本文主要有以下两方面的研究动机:首先,监管部门与政策制定者对财务重述以及错报高度关注,不但在美国[18-20],还有中国[21]。由于快速的经济转型,中国投资者主要关注公司的透明度、诚信度、治理情况,以及上市公司和金融中介的监管情况。另一方面,很多商业与证券舞弊严重威胁到中国经济的发展,表明中国经济的质量会受到影响。与这些问题相关的是学术界以及政策制定者会对会计错报情形下的审计质量提出质疑。事务所由于费用压力会默许客户的会计选择[1-6],特别是在中国这样的买方审计市场中。投资者以及财务报表使用者应当注意到在某类情境中,高审计费用与错报之间的关系可能较弱。一种这样的情形就是事务所与客户的长期关系。这点很重要,因为可以降低事务所的费用压力。其次,很多研究证实了短任期会导致较低的审计质量[10,12,14],还有研究证实了长任期与审计质量之间的关系不显著[10,14]。本文试图从会计差错而不是可操控应计的角度来解决这个问题,试图说明长任期下的事务所更加可能抵制费用压力,进而降低会计差错发生的概率。

本文剩余部分如下:第二部分进行了文献回归,并提出了研究假设;第三部分描述了样本,说明了研究设计,并列示了描述性统计结果;第四部分为结果以及稳健性检验;最后为结论。

二、文献回顾与研究假设

(一)审计费用与审计质量

较高的审计费用表明事务所可能意识到客户的经营风险,会要求更高的回报以补偿自己。Niemi发现当审计师注意到客户的经营风险超过平均水平时,审计费用就包含了风险溢价[22]。更为严重的是,较高的审计费用反应了事务所与客户之间的合谋可能。很多研究证实较高的审计费用会降低审计质量[3,23],增加可操控应计[2],这可能是由于审计师独立性受损所致,进而增加了审计师默许客户的倾向。可是,也有研究未发现审计费用会显著地影响到审计意见类型[24-25]。从这个角度来说,审计费用与审计质量之间的关系还未被充分揭示,急需更为有效的方法和工具。

随着对审计费用研究的逐步深入,越来越多的研究者开始将注意力放到未预期(异常)审计费用上。内部控制以及公司治理薄弱的审计客户具有较高的风险,可能会支付较高的未预期审计费用;未预期审计费用将审计师与客户连接在一起,这样审计师很可能会默许客户的盈余管理以及重大会计差错。很多研究证实了未预期审计费用对审计质量的影响[3-4,23]。更为重要的是,Choi,Kim and Zang,Hribar,Kravet and Wilson,Krauss,Pronobis and Zülch认为以往研究中有关审计费用与审计质量之间关系不显著的原因在于审计费用的度量上[5-6,26]。他们发现可操控应计与未预期审计费用之间的关系是不对称的,取决于未预期审计费用的方向。他们认为正向的未预期审计费用会使得事务所在经济上依赖客户,允许盈余管理以及财务报表的重大错报;另一方面,负向的未预期审计费用基本上不会给事务所提供向客户妥协的动机。

以往研究中有关审计费用对审计质量影响的基本理论在于,较高的审计费用侵害了审计师的独立性,进而导致较低的审计质量。可是,由于指标、模型以及计算方法的选择方面的主观性,可能会对结论造成一定影响,因此可操控应计度量的审计质量本身就有缺陷。此外,究竟是审计费用影响审计质量还是审计质量影响审计费用,难以通过用可操控应计衡量的审计质量进行判断。Hribar,Kravet and Wilson认为,当事务所注意到客户审计质量较低后,有两种选择:事务所收取较高的审计费用以弥补审计风向,或进行更多的测试以将审计风向降至可接受的水平[6]。另一方面,Antle et al.未发现可操控应计对审计费用有显著影响,再次证明了Schelleman and Knechel的观点,表明可操控应计不太可能是审计费用的重要影响因素,迫切需要衡量审计质量的其他变量[2,8]。

这个工具就是会计错报。当事务所发现客户财务报表中的错误或潜在风险后,会认为客户的风险较高、缺乏有效的内部控制,还可能存在潜在的代理问题,这又增加了事务所对控制风险的预期。结果,事务所不得不花费更多的审计时间将审计风险降至可接受水平,导致审计费用溢价。因此,我们认为错报的概率与审计费用正相关。

H1:错报公司的审计费用显著高于非错报公司的审计费用

(二)审计任期与审计质量

大量研究证实了审计任期较长的事务所有助于客户提供较高质量的财务报告[11,15-17],而任期较短的事务所其客户的财务报告质量较低[10,12,14]。当事务所的任期较短时,更强调利润(准租金)而不是声誉保护[10]。此外,具有竞争性的滚雪球手段使得事务所在被雇佣的初期较为听话[27]。另一方面,当事务所与客户的关系较长时,很可能在乎事务所的声誉保护,并可能抵制费用压力。

以上的结论表明随着审计任期的增长,事务所在客户的行业中发展了一种声誉并在相关行业中形成了自己的客户群,事务所也有动机提升审计质量以保护其声誉,进而避免其他客户因事务所的执业操守行为而流失的现象[28-29]。

(三)审计质量、审计任期与审计费用

本文试图检验审计任期是否会影响到审计费用与审计质量之间的关系。审计质量、审计任期与审计费用的关系建立在如下假设的基础上:事务所对客户的费用依赖性取决于事务所与客户的关系长度。这就是说,随着审计任期的增长,事务所的费用依赖性降低。因此,本文的第二个假设如下:

H2:审计费用与错报之间的正向关系会受到审计任期的负向调解

三、样本来源与方法设计

(一)样本选择

我们主要通过手工收集2003-2011年间中国上市公司的年报数据,得到了在2002-2009年间发生错报的样本①披露的错报样本是根据财务重述样本获得的,因此,错报的发生期要早于财务重述的发生期。。部分错报样本从巨潮资讯网,根据关键词查找(更正、追溯调整、差错)获得。本文有关错报样本的收集不包括与股票拆分、发放股利、终止经营、会计政策变化、并购有关的事项,也不同于年报补丁,而是与会计差错直接相关。我们手工收集了与错报有关的信息,包括对盈余的影响。我们从2002-2009年的年度报告中获得了653家上市公司的1123个错报观测值②中国上市公司从2001年才开始披露审计费用数据,因此本文的错报样本起始年度选在2002年。。本文只关注A股市场,而不考虑B股市场。为了更好地说明事务所与客户之间可能存在合谋的情况,对ST公司、被出具非标审计意见的公司进行了剔除,进而得到551家上市公司875个错报观测值。审计费用数据以及其他数据主要来自于CSMAR数据库。

本文使用配对样本分析。按照Beasley的方法[30],建立了对照组,配对公司在四个方面与错报公司一致:规模、行业、上市地以及年度,具体如下:

公司规模:如果错报公司与非错报公司在错报年度的总资产在±40%以内,则认为二者规模近似;

行业:我们确保每一个错报公司与对应的非错报公司在同一个行业;

上市地:错报公司与其对应的非错报公司在相同的证券交易所(上海或深圳);

年度:确保非错报公司与错报公司在同一年度。

根据这四点,我们得到757个错报观测值以及757个非错报的配对样本。

(二)研究设计

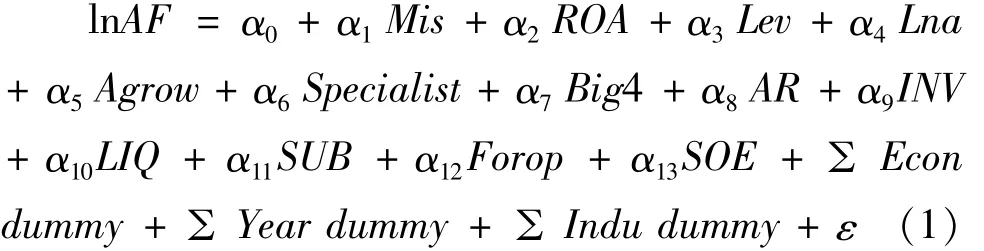

本文将错报年度作为研究年度,并检验错报公司的审计费用是否显著高于非错报公司的审计费用。为验证本文的假设,本文将审计费用设定为因变量。很多有关审计费用的文献根据Simunic的做法[31],将审计费用看做是客户特定层面的因素、客户规模、客户复杂性、以及客户特定风险的函数[2,3,5,25]。

审计费用模型如下(简化起见,变量的下标省略):

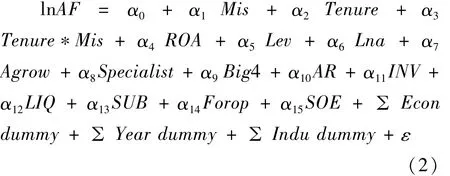

为检验假设H2,本文使用如下模型:

同 Whisenant,Sankaraguruswamy and Raghunandan[32],Geiger and Blay的研究一致[27],我们将审计费用定价模型中的ln AF定义为审计费用的自然对数。模型(1)与模型(2)中的变量定义具体如下:

ln AF=t年审计费用的自然对数;

Mis=1如果公司在t年的财务报表有会计差错而事务所未发现或披露,否则为0;

Tenure=公司聘用会计师事务所的连续年度数;

ROA=t年末的总资产收益率;

Lev=t年末的资产负债率;

Lna=t年末总资产的自然对数;

Agrow=t年末的总资产增长率;

Specialist=1如果事务所在客户所在行业具有审计专长,否则为0;

Big4=1如果公司的财务报告经“四大”会计师事务所审计,否则为0;

AR=t年末应收账款除以总资产;

INV=t年末存货除以总资产;

LIQ=t年末流动资产除以流动负债;

SUB=t年被纳入合并财务报表子公司数的平方根;

Forop=1如果公司在t年有外币经营业务,否则为0;

SOE=1如果公司为国有企业,否则为0;

∑Econ dummy=1若公司位于发达省市,如上海、北京、天津、浙江、江苏、广东,否则为0;

∑Year dummy=年度虚拟变量;

∑Indu dummy=行业虚拟变量。

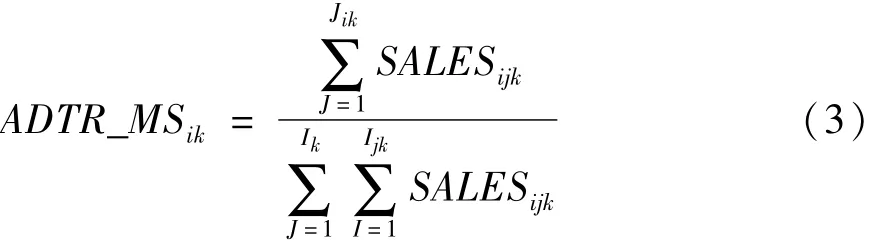

t年是公司财务报表中发生错报的年度。本文的检验变量包括公司是否经历错报(Mis),审计任期(Tenure)。为控制盈利能力以及公司发展状况[33],本文使用总资产收益率(ROA)以及总资产增长率(Agrow),还控制了公司的资产规模(Lna)以及资产负债率(Lev)。同等条件下,较高的资产负债率意味着较高的风险,这可能会影响到审计费用。具有行业专长的事务所可能比不具有行业专长的事务所提供更好的审计服务。我们使用事务所在客户中的收入以估计事务所的行业市场份额[34],定义如下:

SALES表示客户的销售收入。分子表示事务所i在行业k中所有客户Jik的收入,分母表示所有Ik家事务所在行业k中客户Jik的收入。当ADTR_MSik>=0.2时,我们认为事务所为行业专家。

此外,为反映客户的经营风险,应收账款占比(AR)、存货占比(INV)以及流动比率(LIQ)用以控制公司风险对审计费用的影响。为控制公司经营的复杂性,国外子公司数的平方根(SUB),是否具有外币经营业务(Forop)也被考虑在内。SOE用以衡量公司的终极控制人,国企或非国企。中国各地区经济发展水平差异较大,因此,本文对此进行了控制,以控制地区差异对审计费用的影响。最后,年度和行业效应也反映在回归模型中。本文按照是否发生错报分组提供了描述性统计,见表1。

四、实证检验结果

本部分检验审计费用是否会受到会计错报的正向影响,并检验这种关系是否取决于审计任期。在回归分析前,本文进行了相关性分析,其中 Mis与Tenure均与ln AF正相关,表明错报与审计任期可能会正向地影响审计费用①因篇幅原因,未列示相关性系数表。。此外,大多数控制变量与ln AF相关。在自变量之间,ROA与 Lev(-0.3101),Lev与Lna(0.3132)之间的相关性系数较高,其他自变量之间的相关性系数均较低。总体来说,相关性问题应不会对本文结论有重大影响。但为使得结果更加可信,我们进行了多重共线性检验,发现所有的VIF均远低于10。因此,本文不存在严重的多重共线性问题。

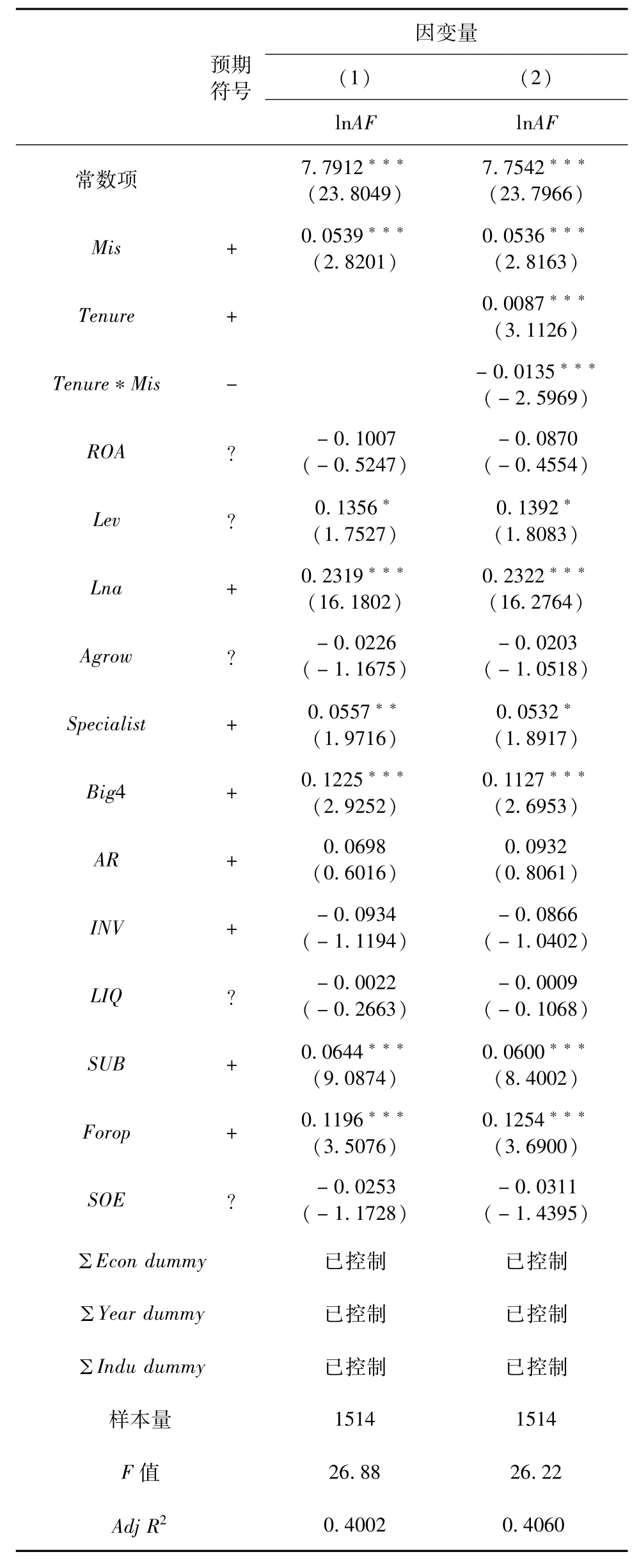

表2列示了审计费用对错报、审计任期以及其他控制变量的回归结果,因变量为ln AF。第(1)列列示了错报对审计费用的影响。同预期一致,我们发现错报变量的回归系数显著为正(t值为2.8201),表明错报公司的审计费用高于非错报公司的审计费用,假设H1得到了支持。第(2)列列示了审计任期对审计费用与错报之间关系的调节作用。Mis的系数为0.0536,并在1%的水平上显著(t值为2.8163),而Mis与Tenure之间的交互项系数为 -0.0135(t值为 -2.5969),表明随着审计任期的上升,审计费用与错报之间的正向关系变弱,支持了假设H2。此外,在控制变量方面,Lna,Specialist,Big4,SUB,Forop与审计费用的自然对数显著正相关。

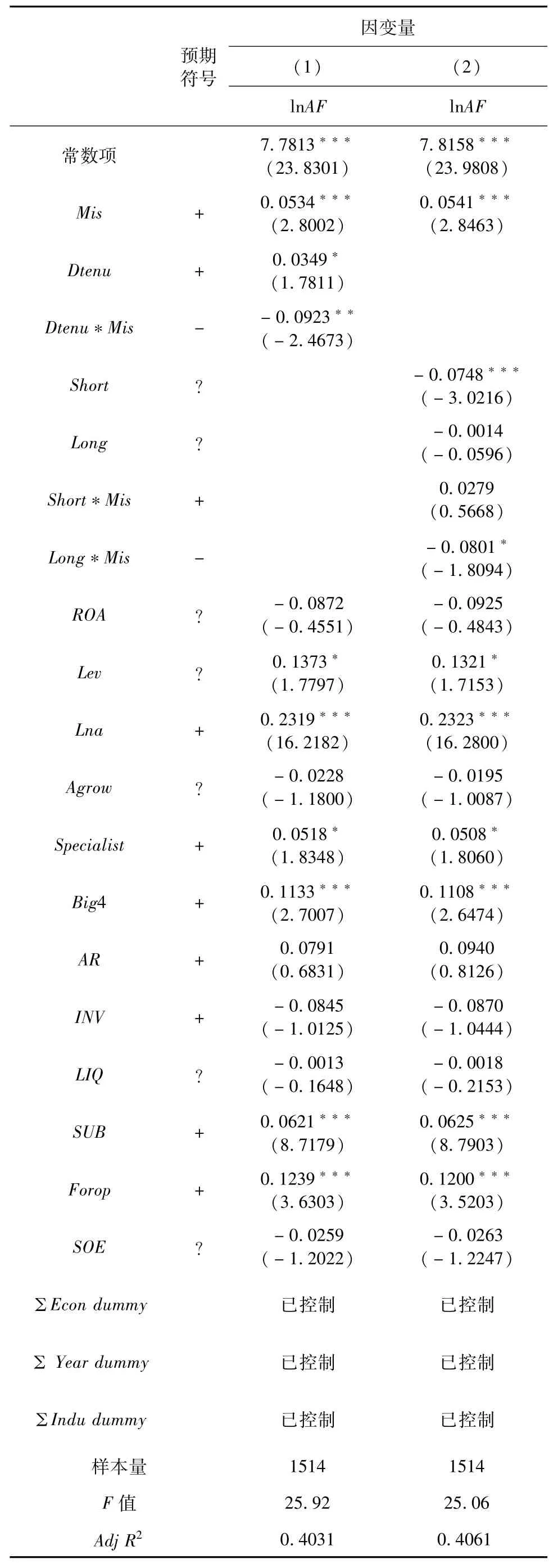

我们又进行了一些敏感性分析以使得本文的结论更为稳健。首先,我们使用两种不同方式的分类变量以说明审计任期对审计费用的影响。(1)以审计任期的中位数为基准,来描述长任期或短任期(Dtenu),当Tenure≥中位数时Dtenu取1,否则为0。(2)借鉴以往研究[10,13,14,17],当审计任期为3年以下时,短任期(Short)为1,否则为0;当审计任期为7年或7年以上时,长任期(Long)为1,否则为0。从表3的第(1)列中可以看出,Mis与Dtenu的交互项系数为 -0.0923(t值为 -2.4673),显著为负,同本文先前得到的结论一致。在第(2)列中,可以看出,Mis与Long之间的交互项系数显著为负,表明当审计任期大于6年时,审计费用与错报之间的正向关系较为弱化。然后,我们未发现Mis与Short之间的交互项系数显著为正。这可能是由于削弱的审计费用依赖性只存在于长任期,而在短任期与中间任期之间不存在显著差异。

表2 错报、审计任期对审计费用的回归结果

表3 补充分析的OLS回归结果

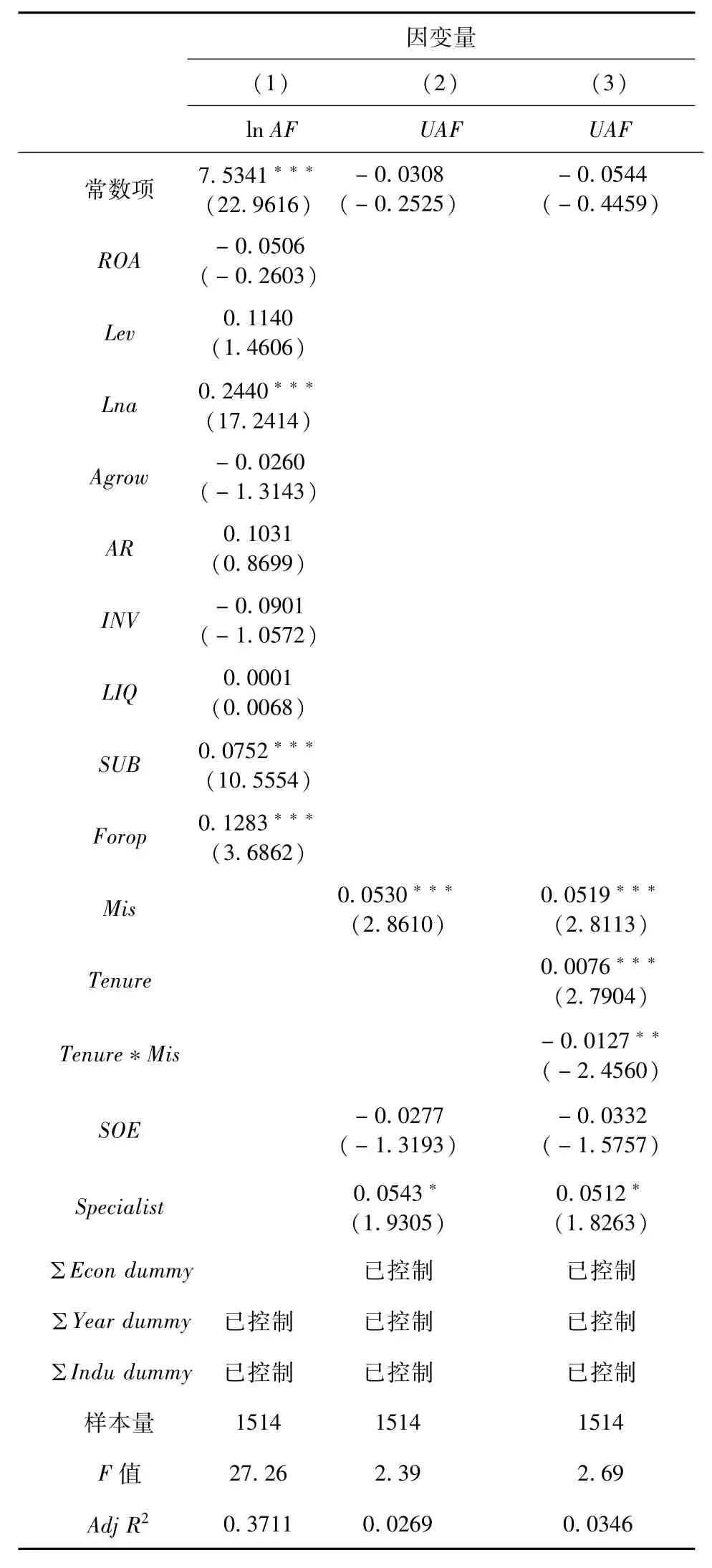

通过实际审计费用与预期审计费用之间的差异,本文得到了未预期审计费用。具体来讲,实际审计费用由正常审计费用以及未预期审计费用两部分构成。使用表4中第(1)列的估计系数,本文计算得到了实际审计费用(AF)的预测值,并将其命名为“正常审计费用”。在此基础上,本文通过计算实际审计费用与正常审计费用的差构成了未预期审计费用(UAF)。在第(2)列与第(3)列中Mis与UAF显著正相关,而审计任期的调节作用也依然存在。

表4 错报与审计任期对未预期审计费用的回归结果

五、结 论

本文通过手工收集2003-2011年间中国上市公司的财务重述数据,得到2002-2009年间年报错报的数据,检验了公司错报对审计费用的影响。具体来讲,错报公司的审计费用是否高于非错报公司的审计费用,并检验了审计任期对审计费用与错报二者之间关系的调节作用。

本文发现错报公司的审计费用显著高于非错报公司的审计费用。此外,本文提供证据表明审计任期会负向地调解审计费用与错报之间的正向关系,这表明事务所的费用依赖性在短任期的情形下要强于长任期的情形下。本文从审计费用与会计错报的角度说明了审计任期较长,有助于降低事务所对审计费用的依赖性。

[1] Frankel R M,Johnson M F,Nelson K K.The relation between auditors'fees for nonaudit services and earnings management[J].The Accounting Review,2002,77(Supplement:Quality of Earnings Conference):71-105.

[2] Antle R,Gordon E,Narayanamoorthy G,et al.The Joint determination of audit fees,non-audit fees,and abnormal accruals[J].Review of Quantitative Finance and Accounting,2006,27(3):235-266.

[3] Larcker D F,Richardson SA.Fees paid to audit firms,accrual choices,and corporate governance[J].Journal of Accounting Research,2004,42(3):625-658.

[4] Mitra S,Deis D R,Hossain M.The association between audit fees and reported earnings quality in pre-and postsarbanes-oxley regimes[J].Review of Accounting and Finance,2009,8(3):232-252.

[5] Choi J H,Kim J B,Zang Y.Do abnormally high audit fees impair audit quality?[J].Auditing:A Journal of Practice and Theory,2010,29(2):115-140.

[6] Hribar P,Kravet T D,Wilson R J.A new measure of accounting quality[R].Working paper,the University of I-owa,2010.

[7] DeFond M L,Raghunandan K,Subramanyam K.Do nonaudit service fees impair auditor independence?Evidence from going concern audit opinions[J].Journal of Accounting Research,2002,40(4):1247-1274.

[8] Schelleman C,Knechel W R.Short-term accruals and the pricing and production of audit services[J].Auditing:A Journal of Practice&Theory,2010,29(1):221-250.

[9] Choy H,Gul F A.Restatements and auditors'reputational costs[R].Working paper,Drexel University,2008.

[10] Johnson E,Khurana I K,Reynolds JK.Audit-firm tenure and the quality of financial reports[J].Contemporary Accounting Research,2002,19(4):637-660.

[11] Myers J N,Myers L A,Omer T C.Exploring the term of the auditor-client relationship and the quality of earnings:A case for mandatory auditor rotation?[J].The Accounting Review,2003,78(3):779-799.

[12] Gul F A,Fung SY K,Jaggi B.Earnings quality:Some evidence on the role of auditor tenure and auditors'industry expertise[J].Journal of Accounting and E-conomics,2009,47(3):265-287.

[13] Lim C-Y,Tan H-T.Does auditor tenure improve audit quality?Moderating effects of industry specialization and fee dependence[J].Contemporary Accounting Research,2010,27(3):923-957.

[14] Carcello J V,Nagy A L.Audit firm tenure and fraudulent financial reporting[J].Auditing:A journal of practice and theory 2004,23(2):55-69.

[15] Gunny K,Krishnan G,Zhang T C.Is audit quality associated with auditor tenure,industry expertise,and fees?Evidence from PCAOB opinions[R].Working paper,George Mason University,2007.

[16] Jenkins D S,Velury U.Does auditor tenure influence the reporting of conservative earnings?[J].Journal of Accounting and Public Policy,2008,27(2):115-132.

[17] Stanley JD,DeZoort F T.Audit firm tenure and financial restatements:An analysis of Industry specialization and fee effects[J].Journal of Accounting and Public Policy,2007,26(2):131-159.

[18] Palmrose Z-V,Richardson V J,Scholz S.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37:59-89.

[19] Kravet T,Shevlin T.Accounting restatements and information risk[J].Review of Accounting Studies,2010,15:264-294.

[20] Anderson K L,Yohn T L.The effect of 10K restatements on firm value, information asymmetries, and investors'reliance on earnings[R].Working paper,Georgetown University,2002.

[21] 魏志华,李常青,王毅辉.中国上市公司年报重述公告效应研究[J].会计研究,2009(8):31-39.

[22] Niemi L.Do firms pay for audit risk?Evidence on risk premiums in audit fees after direct control for audit effort[J].International Journal of Auditing,2002,6(1):37-51.

[23] Hoitash R,Markelevich A,Barragato CA.Auditor fees and audit quality[J].Managerial Auditing Journal,2007,22(8):761-786.

[24] DeFond M L,Wong T J,Li S.The impact of improved auditor independence on audit Market concentration in China[J].Journal of Accounting and Economics,2000,28(3):269-305.

[25] Craswell A,Stokes D J,Laughton J.Auditor independence and fee dependence[J].Journal of Accounting and Economics,2002,33(2):253-275.

[26] Krauss P,Pronobis P,Zülch H.Unexpected audit fees and audit quality:Do audit fee premiums trigger earnings management and accounting restatements?[R].Working paper,Handelshochschule Leipzig,2010.

[27] Geiger M A,Blay A D.Auditor fees and auditor independence:Evidence from going concern reporting decisions[R].Working paper,University of Richmond,2011.

[28] DeAngelo L E.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[29] Krishnan G.Audit quality and the pricing of discretionary accruals[J].Auditing:A Journal of Practice&Theory,2003.

[30] Beasley M S.An empirical analysis of the relation between the board of director composition and financial statement fraud[J].The Accounting Review,1996,71(4):443-465.

[31] Simunic D A.The pricing of audit services:Theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[32] Whisenant S,Sankaraguruswamy S,Raghunandan K.Evidence on the joint determination of audit and nonaudit fees[J].Journal of Accounting Research,2003,41(4):721-744.

[33] 李彬,张俊瑞.过度投资、盈余管理方式“合谋”与公司价值 [J].经济科学,2013(1):112-125.

[34] Krishnan G.Does big 6 auditor industry expertise constrain earnings management[J].Accounting Horizons,2003,17:1-16.

猜你喜欢

财经理论与实践(2022年6期)2022-11-28

世界建筑导报(2022年3期)2022-06-23

南开管理评论(2021年1期)2021-04-13

世界建筑导报(2021年1期)2021-03-04

大众投资指南(2021年35期)2021-02-16

世界建筑导报(2020年2期)2020-12-31

财贸研究(2020年10期)2020-11-11

世界建筑导报(2018年1期)2018-03-23

审计与理财(2009年4期)2009-05-22