地区市场化进程与现金股利迎合行为

2015-01-23 08:03林川

财贸研究 2015年2期

林 川

(四川外国语大学1.国际商学院2.国别经济与国际商务研究中心,重庆400031)

一、引言

La Porta 等(1998、2000、2002)重点考察了公司治理与中小投资者保护的问题,结论均表明,外部宏观环境的差异会对上市公司的投资决策等产生影响,从而影响到中小投资者的利益。也就是说,由于宏观环境中的市场发育条件以及法制化水平存在差异,那么不同的上市公司是利用现金股利进行资源转移,还是真实地将现金股利以利益的形式发放给股东,就会出现决策行为上的差异。国外文献大多进行的是国别比较研究,这其中暗含一国内部各地区间的法律制度等不存在实质性差异的假定,但对于中国这样国土面积非常大的国家而言,一方面,地区间的市场化进程并不平衡,渐进式和分权式的改革以及行政区划的分割性存在差异(王小鲁和樊纲,2004);另一方面,中国上市公司的基本特征本身就存在区域差异性,而上市公司的地理分布与区域经济发展具有关联性(钟海燕,2002)。因此,将La Porta 等(2000)的国别制度差异的研究模式拓展到考察中国内部不同地区间的上市公司现金股利行为分析,就具有一定的存在价值。在国内已有文献中,雷光勇和刘慧龙(2007)发现,市场化程度越高,上市公司越倾向于发放更多的现金股利。杨颖(2009)也指出,市场化进程的加快总体上促使中国上市公司的现金股利行为走向理性,尤其是在股权集中度低的公司中,市场化进程与现金股利行为显著正相关。钟希余和崔慧贞(2011)同样认为,区域环境的改善总体上能够促使现金股利趋于理性。

由于现金股利不断出现的新现象,使得传统的用于解释上市公司现金股利行为的信号理论、税收理论及代理理论解释力度逐渐降低,而基于行为金融学提出的迎合理论(Baker and Wurgler,2004a)则成为解释现金股利行为的新理论。熊德华和刘力(2007)发现,迎合理论对中国上市公司的现金股利政策具有较强的解释能力,市场股利溢价越高,上市公司越倾向于分配现金股利。随后的研究也发现,包括中小板(林川和曹国华,2010)及创业板(陆位忠 等,2012)上市公司在内的中国上市公司,均具有迎合市场股利溢价的现状。但已有文献更多关注的是上市公司分配现金股利政策的迎合行为现状,而未注意其他因素对于这种现金股利行为的影响。因此,不同于已有研究,本文参考并拓展了La Porta 等(2000)、Baker 和Wurgler(2004a)的研究,在将国别制度差异研究模式拓展到中国各地区的基础上,引入行为金融学中的现金股利政策迎合理论,讨论地区市场化进程总指数与子指数对现金股利政策迎合行为的影响。

二、理论分析与研究假说

白重恩等(2005)认为,良好的公司治理结构依赖于内外部治理机制的有机结合。其中,外部治理机制取决于内部治理机制的效率,而内部治理机制也在很大程度上内生于公司所处的外部治理环境,内部治理会根据外部治理环境的不同而选择能够适应特定环境的机制。通常,不同地区上市公司的内部治理机制存在差异,但是由于公司自然属性的存在,内部治理机制的差异并不大,而且随着上市公司自身的发展以及监管制度的完善,内部治理机制将趋同。然而,不同地区上市公司的外部治理机制则差异较大,一方面,由于不同地区,尤其是不同国家的政治、经济、法律以及社会发展之间存在很大差异,从而使得上市公司面对的外部环境不尽相同;另一方面,不同地区的外部治理机制存在自身的特殊性,其具有只适用于本地区或本国上市公司发展的外部治理特性。差异化的外部治理环境会对公司决策以及普通投资者的利益保护产生不同影响,从而导致不同地区上市公司的融资方式、融资成本、现金股利政策以及公司绩效等存在差异。

从上市公司的内部治理机制来看,公司股东与管理层之间的代理问题是早先公司治理的核心问题,而随后出现的大小股东间利益冲突问题则是公司治理中新的代理问题。所以,La Porta 等(2000)基于这两种类型的代理问题,建立了两种相悖的股利政策代理模型。其中,“替代模型”认为,现金股利是上市公司应对外部治理的替代品之一,上市公司会通过发放现金股利的方式,向外部治理程度差的地区,也就是得不到足够保护的中小股东传递一种保护其利益的信誉信号,从而赢取中小股东的支持,即在外部治理程度差的地区,上市公司应该具有较强的现金股利分配倾向。而“结果模型”则认为,现金股利是外部治理良好的一种体现,正是因为外部治理程度较高,才能使中小股东获得稳定的收益,通过发放现金股利的形式可以避免大股东侵占更多的公司利益。虽然La Porta 等(2000)的实证结果以及后续的一些经验研究(Faccio,et al,2001;刘志强和余明桂,2009)都证实结果模型更加符合现实状况,但是外部治理环境程度的优劣会因为现实情况的差异,而对公司是否分配现金股利产生截然相反的影响。

由此可见,外部治理环境对上市公司现金股利行为产生的影响是双向的,从而现金股利迎合行为受到的外部治理影响也应该是双向的,尤其是在中国这样国土面积大,市场化改革同时伴随着经济社会乃至政治体制变革的国家(樊纲 等,2003),不同地区的市场化进程差异较大,从而上市公司的内部治理也会存在差异。因此,地区市场化进程对上市公司现金股利迎合行为所产生的作用,就是通过影响公司的内外部治理而发生的。首先,一般而言,市场化进程高的地区,上市公司的外部治理程度更高,这就意味着上市公司受到的外部监管压力更大,所以,一方面,相比关联交易、资金占用及担保等手段,现金股利就成为更强也更合法的“转移资源”手段(雷光勇和刘慧龙,2007),而且如果管理层在存在市场溢价的同时发放现金股利,那么大股东不仅能获得现金股利,还可以享受到因发放现金股利而上涨的股价市场收益,即获取双重收益;另一方面,也可以通过发放现金股利的形式,适应外部治理环境,降低外部监管的压力。其次,在市场化进程较高的地区,通常较高的外部治理程度会刺激上市公司设计较好的内部治理来匹配外部治理或监管。此时,上市公司的管理层会做出更加理性的决策,也就是说,理性的管理层一方面会发现市场中存在的股利溢价或折价,并选择通过迎合市场中存在的这种溢价或折价而决定自身的现金股利政策,另一方面也会通过合理发放现金股利的行为,降低公司中的代理成本。最后,在地区市场化进程较高的地区,上市公司与市场中普通投资者的关系更加融洽,一方面,当上市公司管理层发现市场投资者追捧发放现金股利的公司时,其就会通过发放现金股利的形式向外界传递本公司经营与治理良好的信号,使得普通投资者获益;另一方面,普通投资者也会进一步追捧发放现金股利的上市公司,从而在确保自身受益的同时,提升上市公司的市场价值。综上,本文提出:

假说1:地区市场化进程与现金股利迎合行为间存在显著的正相关关系,意味着上市公司所在地区市场化进程越高,那么上市公司的现金股利迎合程度就越高,即现金股利分配意愿与市场溢价的差距越小。

然而,正如La Porta 等(2000)的“替代模型”指出的,即使上市公司所属区域的市场化进程较高,其也不一定会选择分配现金股利,而且即使公司分配了现金股利,其目的也不一定是为了迎合市场需求。饶育蕾等(2008)就发现,中国的股票市场中反而存在一种投资者对现金股利的折价需求,这说明投资者似乎被现金股利之外的一些东西所吸引,而且从分配现金股利的目的来看,市场需求仅仅是公司迎合的一个方面。首先,很多上市公司分配现金股利是为了满足大股东的利益需要,而并非市场对于分配现金股利公司的追捧,因此即使出现市场折价,只要大股东有利益需求,且上市公司具备发放现金股利的能力,那么无论是市场溢价还是折价都将不再那么重要,即便在市场化进程高的地区,上市公司也不会因为普通投资者的喜好而发放或者不发放现金股利。其次,降低外部监管压力的代理成本也是上市公司发放现金股利的目的之一,尤其是在市场化进程高的地区,由于上市公司面临的外部监管压力更大,因而管理层会通过发放现金股利的形式降低外界监管压力,即使是在市场存在股利折价的情况下,其也会发放现金股利。再次,政策因素同样是上市公司发放现金股利的目的之一,尤其是证监会将上市公司是否分配现金股利的行为与能否再融资的资格联系在一起之后,很多上市公司都是为了满足政策要求而选择分配现金股利,特别是在市场化进程高的地区,上市公司对外部市场融资的依赖程度更高,这就促使其借助发放较少现金股利的形式以获得融资权。可以看出,由于分配现金股利目的的多样性,会导致外部治理产生差异性影响,在市场化进程高的地区,上市公司往往会因为受更多的内外在因素影响而选择发放现金股利,从而表现出与市场迎合的一种背离状况。于静(2012)也发现:在市场化进程较差的地区,现金股利迎合理论的印证能力更强;在市场化进程较好的地区,反而表现出投资者偏爱不支付现金股利上市公司的情况,即地区市场化进程的程度与现金股利迎合之间负相关。综上,本文提出:

假说2:地区市场化进程与现金股利迎合行为间存在显著的负相关关系,意味着上市公司所在地区市场化进程越高,那么上市公司的现金股利迎合程度就越低,即上市公司现金股利分配意愿与市场溢价的差距越大。

从上述两个假说来看,假说1 是从现金股利迎合行为的治理作用视角出发的,即“现金股利治理性假说”,认为公司管理层通过迎合市场行为而决定是否发放现金股利,以发挥现金股利调节公司内外部治理的作用,从而随着地区市场化进程的提升,现金股利的迎合行为会更加明显。而假说2 则是从现金股利迎合行为的目的多样性视角出发,即“现金股利目的多样性假说”,认为上市公司在分配现金股利时的目的具有多样性,而并非仅仅是为了迎合市场需要,因而随着地区市场化进程的提升,现金股利的迎合行为就变得更弱。

三、研究设计

(一)变量设计与实证检验模型

1.被解释变量:现金股利迎合行为(CDC)

Baker 和Wurgler(2004b)指出,市场投资者会对分配现金股利的上市公司具有投机性需求,从而使得分配现金股利的公司价值优于不分配现金股利的公司,所以市场中存在现金股利溢价,而上市公司之所以分配现金股利,就是为了迎合这种现金股利溢价。因此,要求得现金股利迎合行为(CDC),需测度上市公司的现金股利分配意愿(PTP)与市场中现金股利溢价(PDND)间的差额。

Fama 和French(2001)认为,上市公司的现金股利分配意愿(PTP)是上市公司分配现金股利的预期概率与实际是否分配的差值,具体计算公式为:

在式(1)中,PayRatio 为上市公司是否分配现金股利的概率,即若上市公司分配现金股利,则PayRatio=1,若未分配,则PayRatio=0;ExpRatio 为上市公司分配现金股利的预期概率,需要根据上市公司的财务特征及公司治理特征计算所得,具体公式为:

在式(2)中,Size、Eps、Debt 以及H10 分别为根据Fama 和French(2001)、熊德华和刘力(2007)加入的公司资产规模、每股收益、资产负债率以及股权集中度变量,α 和C 分别为待估系数和待估的常数项。在求解待估系数与常数项的方法中,本文参考熊德华和刘力(2007),利用逐年回归的方式,对上一年度的α 和C 进行估计,并根据当年度各上市公司的公司特征值计算现金股利的预期概率值。

同时,需要计算股票市场中存在的现金股利溢价(PDND)程度。根据Baker 和Wurgler(2004b),现金股利溢价(PDND)应为上年度股票市场中分配现金股利公司与不分配现金股利公司的市场账面价值比的差距,具体计算公式为:

在式(3)中,变量MB 为上市公司的市场账面价值比,具体计算公式为:MB=公司市场价值/账面价值=(年末公司股票收盘价×总股数)/(资产总额-负债总额)。

在分别求得公司现金股利分配意愿(PTP)以及股票市场中的现金股利溢价(PDND)后,上市公司对于现金股利迎合行为即为现金股利分配意愿与现金股利溢价的差额。同时,考虑到现金股利的迎合行为分为迎合存在股利溢价时的分配行为与迎合不存在股利溢价时的不分配行为,所以本文认为现金股利分配意愿与现金股利溢价差额的绝对值才是衡量上市公司现金股利迎合行为(CDC)的最佳变量,即:

在式(4)中,CDC 值越小,则意味着上市公司现金股利分配意愿与市场中现金股利溢价差额越小,即上市公司选择现金股利的意愿更加符合市场中的溢价水平,也就是上市公司现金股利迎合行为更佳;反之则意味着上市公司现金股利行为更加缺乏迎合行为。

2.解释变量:地区市场化进程(RMI)

本文根据樊纲等(2011)提供的“市场化指数”分别构建基数变量和序数变量,其中,基数变量(RMI1)为“市场化指数”的实际数值,而序数变量(RMI2)则参考关健和李伟斌(2011)的方法,根据各年度市场化指数的高低进行排序后分类赋值,具体见表1。虽然樊纲等(2011)提供的市场化指数仅到2009 年,但俞红海和徐龙炳(2010)认为地区治理环境具有稳定性和延续性,所以本文利用2009 年的市场化指数衡量2010—2011 年的地区市场化程度。

表1 地区市场化指数分类赋值(RMI2)

樊纲等(2011)除提供了地区市场化指数的总指标外,还基于不同的外部治理视角,提供了5 个分类子指数,即“政府与市场的关系”指数(GI)、“非国有经济的发展”指数(NEDI)、“产品市场的发育程度”指数(PMI)、“要素市场的发育程度”指数(EMI)及“市场中介组织的发育和法律制度环境”指数(MAI)。

3.控制变量

如前文所述,本文参考Fama 和French(2001)、熊德华和刘力(2007),加入公司资产规模(Size)、每股收益(Eps)、资产负债率(Debt)以及股权集中度(H10)为控制变量,同时考虑到现金股利政策本身的影响,还引入了每股现金股利值(DL)这一控制变量。具体解释为:资产规模(Size),以上市公司年末资产总额衡量,并取自然对数(ln Size);每股收益(Eps),以上市公司年末每股收益值衡量;资产负债率(Debt),以上市公司年末负债总额占资产总额的比例衡量;股权集中度(H10),以上市公司年末前十大股东持股比例的平方和衡量;每股现金股利(DL),以上市公司年度分配的每股现金股利值衡量,若当年度上市公司未分配现金股利,则DL=0。

4.实证检验模型

根据前文提出的假说以及设计的相应变量,本文构建的实证检验模型如下:

根据解释变量的不同,本文对式(5)分开进行检验。其中,α 为变量系数,C 为截距项,ε 为误差项。本文采用的计量分析软件为EViews 7.0。

(二)数据选择与删选说明

2007 年,中国上市公司全面实施新会计准则,使得中国上市公司的财会制度及会计信息的披露与国际接轨,因此为了统一研究变量指标的选取,本文选择2007—2011 年间未退市的中国上市公司为原始样本,并按如下标准进行筛选:(1)去除金融及保险类行业公司样本;(2)去除被特殊处理的公司样本;(3)去除AB 与AH 的公司样本;(4)去除当年上市的公司样本;(5)去除样本期间数据缺失较多且无法补充的上市公司样本。最终获取2007—2011 年间6573 个上市公司样本,其中2007 年1064 个,2008 年1211 个,2009 年1267 个,2010 年1346 个,2011 年1685 个。本文地区市场化指数的数据源自樊纲等(2011),其他公司特征数据来源自锐思金融数据库(www.resset.cn)。

四、实证分析

(一)描述性统计

表2 现金股利迎合行为均值

表2 为各年度的现金股利迎合行为状况。总体来看,2007—2011 年间中国上市公司的现金股利迎合行为均值为0.340,一定程度上,上市公司存在对于现金股利市场溢价或折价的迎合状况,但不同公司对现金股利的迎合态度存在差异。各年度的现金股利迎合状况并没有出现较大幅度的波动,仅在2010 年出现一定程度的上升,并于2011 年迅速回落。但从具体数据来看,各年度都有部分上市公司非常迎合现金股利的市场状况,从而使其CDC 呈现为0 值,但有的上市公司则完全不顾及市场中对于现金股利的喜好程度,在选择是否发放现金股利时而仅仅考虑市场以外的因素。

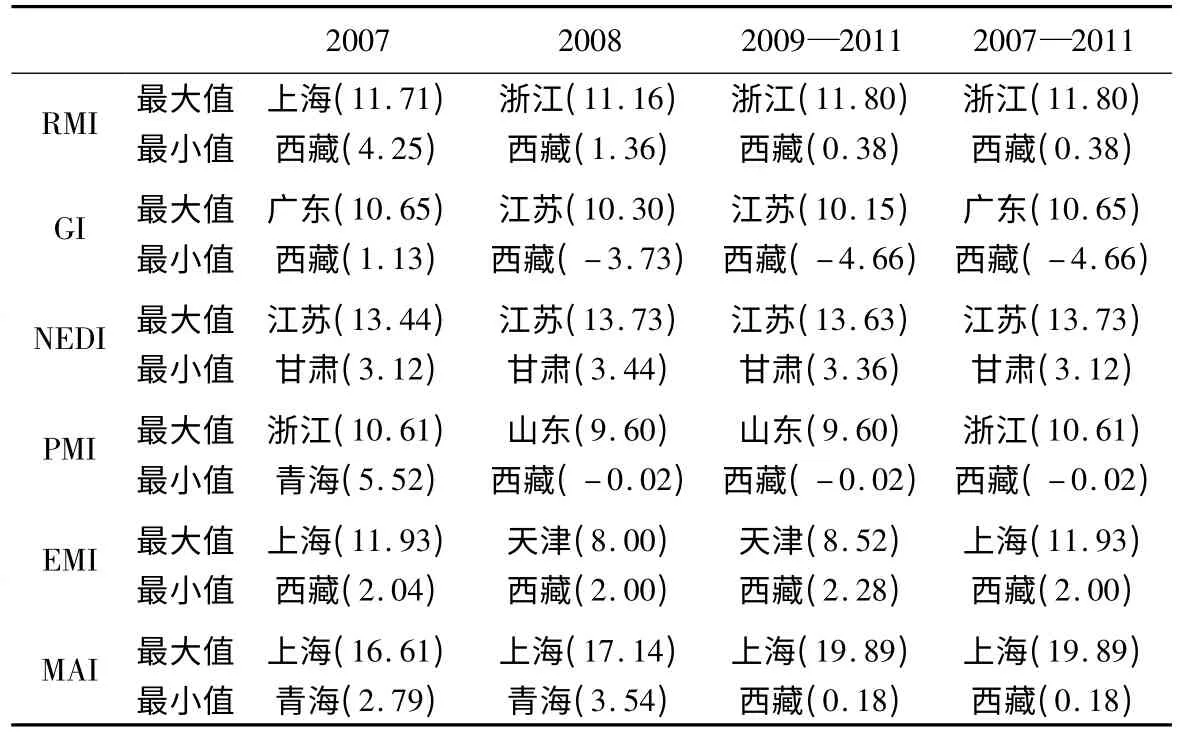

表3 列示了各地区市场化进程最大最小值的状况。整体来看,长三角地区的整体市场化程度较高,2007—2011 年间市场化进程最高的地区分别为上海和浙江,市场化进程最低的地区则为西藏,从市场化指数来看,西藏的RMI 值有逐年下降的趋势。从“政府与市场的关系”来看,关系最佳的地区出现在东部沿海,样本区间内分别为广东与江苏,而最差的地区依然为西藏,在2008 年之后,西藏的GI 指数甚至为负。从“非国有经济的发展”来看,江苏的状况最佳,各年度NEDI 值最高的均为江苏,而最低的均为甘肃。从“产品市场的发育程度”来看,浙江和山东的发育状况较佳,而表现较差的则是西部地区的青海和西藏。从“要素市场的发育程度”来看,上海和天津的发育程度最佳而发育程度最差的仍是西藏。从“市场中介组织的发育和法律制度环境”来看,上海的法律制度环境最佳,而且有逐年上升的趋势,法律环境最差的地区依然为西部的青海和西藏。总体来看,东部沿海地区的市场化进程更高,各要素的发展状况良好,尤其是长三角地区的上海、浙江以及江苏,由于这些省市的经济发展状况较好,因而市场化进程较高西部地区的市场化进程较差,尤其是西藏,其多个要素发育程度都表现最差,甚至其市场化进程还逐年变差。

表3 地区市场化进程统计状况

表4 为主要变量的描述性统计结果。除前文的现金股利迎合变量与地区市场化进程变量外,ln Size 的均值为21.683,样本上市公司的资产总额约为26.11 亿元;Eps 的均值为0.335,样本上市公司的年末每股收益值约为0.34 元;Debt 的均值为0.477,样本上市公司的年末资产负债率约为47.7%;H10 的均值为0.171,说明样本公司的股权集中度并不高;DL 的均值为0.090,样本上市公司平均分配的年度现金股利值约为0.090 元,表明上市公司分配的每股现金股利值并不高。

表4 描述性统计

(二)相关性分析

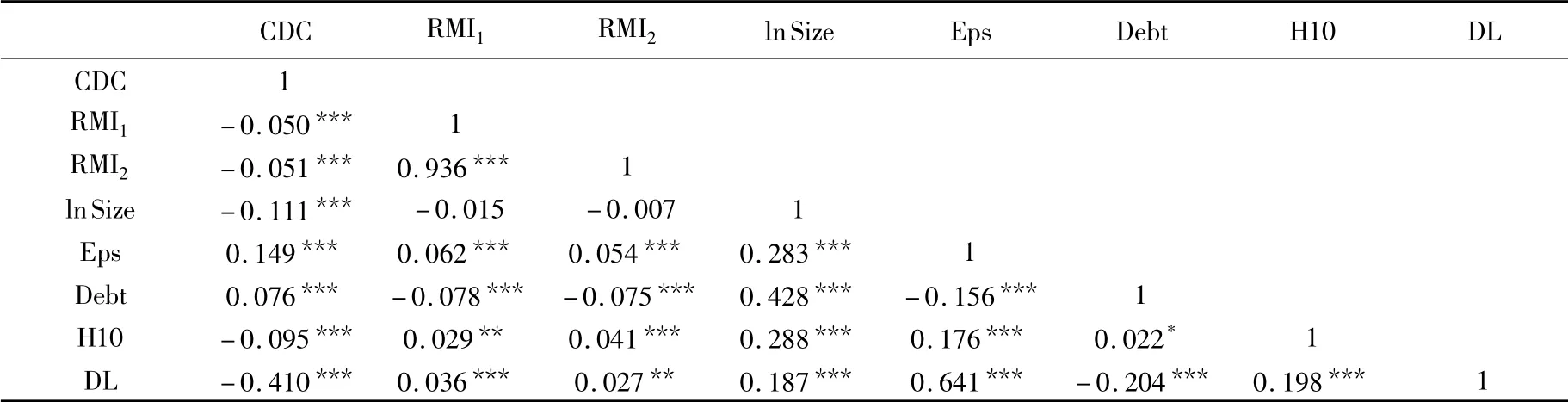

表5 是主要变量的相关性检验结果。可以看出,除REM1与REM2之间的相关性检验结果较高外(这是因为REM2是根据REM1的系数值求得的,但是REM1与REM2并不会在同一个实证模型中),其他变量间的相关系数值并不高,各变量间的相关系数值均在0.300 以下,这说明变量间并不存在多重共线性的问题,所以后文的实证结果是可以接受的。

表5 相关性分析

(三)实证结果与分析

表6 列出了回归检验结果。各回归结果的F 统计值都可以通过常规置信水平的显著性检验,这表明被解释变量的实际分布状况与由解释变量构成的预测分布状况之间并不存在显著的不同,而各回归结果的调整R2值在0.196 ~0.197 间,这表明解释变量及控制变量可以在约19.6% ~19.7%的程度上解释现金股利迎合行为,因此,可以认为回归结果的拟合程度较佳。

表6 实证结果

具体到各变量的检验结果,RMI1与RMI2都与被解释变量间存在负相关关系,而且都能通过常规置信水平的显著性检验,这表明,从地区市场化进程总指标的角度看,上市公司所处地区的市场化进程越高,其现金股利分配意愿与市场溢价间的差距就越小,即现金股利的迎合程度越高。而从地区市场化进程的五个子指标的检验结果来看,均显著为负,这表明如果一个地区的政府与市场的关系越佳,非国有经济的发展程度越好、产品市场发育程度越好、要素市场的发育程度越好以及市场中介组织的发育和法律制度环境越好,则该地区上市公司的现金股利迎合程度越高,即现金股利分配意愿与市场溢价的差距越小。因此,假说1 得到验证,说明地区市场进程与现金股利迎合之间存在“现金股利治理性假说”,即上市公司管理层通过迎合市场行为而决定是否发放现金股利,以发挥现金股利调节公司内外部治理的作用,从而随着地区市场化进程的提升,现金股利的迎合行为就越加明显。

从控制变量的检验结果来看,ln Size 与被解释变量间显著负相关,表明资产规模越大的公司,现金股利迎合程度越高,现金股利分配意愿与市场溢价差距越小;Eps 与被解释变量间显著正相关,表明每股收益越大的公司,现金股利分配意愿与市场溢价差距越大;Debt 与被解释变量间也显著正相关,表明负债率越高,现金股利分配意愿与市场溢价差距越大;H10 对被解释变量虽然具有负向影响,但未能通过常规置信水平的显著性检验,表明股权集中度与现金股利迎合行为间的关系并不确定;DL 与被解释变量间同样存在显著的负相关关系,表明上市公司每股现金股利值越大,则迎合程度越高,现金股利分配意愿与市场溢价的差距就越小。

表7 分组检验结果

(四)分组检验

本文在测算现金股利迎合变量时,认为上市公司一方面会因为迎合市场中存在的股利溢价而分配现金股利,另一方面也会因为迎合市场中存在的股利折价而不分配现金股利,从而利用绝对值的形式衡量公司的现金股利迎合力度。本部分将根据CDC 取绝对值之前的正负值进行分组检验,以观察在不同组别中,地区市场化进程对现金股利政策迎合行为是否有不同的影响。

从表7 的分组检验结果来看,在负值组中,解释变量RMI1和RMI2分别与被解释变量间存在显著的正相关关系。考虑到这是在被解释变量全部为负值的组别中得到的结论,也就是说解释变量RMI1与RMI2值越高,被解释变量越接近0 值,说明地区市场化进程水平越高,相应的上市公司的现金股利分配意愿与股利溢价的差额就越小,即上市公司的现金股利迎合行为越明显。而在正值组的检验结果中,解释变量RMI1和RMI2则与被解释变量间存在显著的负相关关系,也就是说解释变量RMI1与RMI2值越高,相应的被解释变量值越低,即越接近于0,同样表明地区市场化进程水平越高,上市公司的现金股利意愿与股利溢价的差额就越小,即上市公司的现金股利的迎合行为越明显。从分组检验的结果来看,无论是上市公司的现金股利分配意愿与市场中的现金股利溢价之间的差额为正还是为负,在市场化进程较高的地区,上市公司的现金股利分配意愿都更加接近于市场中的现金股利溢价水平。

(五)稳健性检验

为检验上述研究结论的准确性,本文进行了相应的稳健性检验。首先,为消除样本极端值的影响,对处于样本0 ~1%与99 ~100% 的极端值进行Winsorize 处理后,进行回归检验。其次,控制样本的年度影响及行业影响后,进行回归检验。最后,在计算现金股利迎合指标时,根据上市公司是否分配现金股利的行为衡量现金股利分配倾向。邓建平和曾勇(2005)认为,中国上市公司分配现金股利的一大目的是为了满足政策需求,而并非是想将收益分配给股东,因此,如果分配的每股现金股利很低,则意味着未分配现金股利。本文参考其思路,将分配每股现金股利值低于0.05 元的公司视为未分配公司,再计算现金股利迎合指标,然后进行回归检验。稳健性检验的结果列于表8,从中可见,与前文回归结果并无实质性差异,因此,本文的研究结论是稳健的。

五、研究结论

本文借鉴迎合理论的基本思想,从外部治理角度,选取2007—2011 年间中国上市公司为样本,实证检验地区市场化进程对现金股利政策迎合行为的影响。基于地区市场化进程总指数的实证结果表明,市场化总指数的基数变量与序数变量均与现金股利迎合指标间存在显著的负相关关系,这表明上市公司所处地区的市场化程度越高,则现金股利迎合程度就越高,即上市公司现金股利分配意愿与市场溢价的差距就越小;而基于地区市场化五个子指标的实证结果表明,如果一个地区政府与市场的关系越佳,非国有经济发展程度越好、产品市场发育程度越好、要素市场发育程度越好及市场中介组织发育和法律制度环境越好,同样现金股利分配意愿与市场溢价的差距会越小。本文的经验证据体现了“现金股利治理性假说”,表明市场化进程可以起到上市公司的外部治理作用。

地区市场化进程所产生的制度环境的监督作用,要求上市公司在经营与运作过程中作出合理行为,既要保护中小股东的合法权益,又要使得公司利益最大化。从本文的经验证据来看,市场化进程越高的地区,上市公司的现金股利政策迎合力度就越强,这说明外部治理效果是可以起到作用的。在此基础上,上市公司能够合理的选择分配或者不分配现金股利,从而使其现金股利行为更加契合证券市场的现实状况以及投资者的实际需要。因此,应合理提升各地区的市场化进程,加速外部治理对上市公司的良性驱动,促使上市公司的决策行为更加理性。

白重恩,刘俏,陆洲,等.2005.中国上市公司治理结构的实证研究[J].经济研究(2):81 -91.

邓建平,曾勇.2005.上市公司家族控制与股利决策研究[J].管理世界(7):139 -147.

樊纲,王小鲁,张立文,等.2003.中国各地区市场化相对进程报告[J].经济研究(3):9 -18.

樊纲,王小鲁,朱恒鹏.2011.中国市场化指数:各地区市场化相对进程2011 年报告[M].北京:经济科学出版社.

关健,李伟斌.2011.所有制、市场化程度与企业多元化[J].中央财经大学学报(8):70 -74.

雷光勇,刘慧龙.2007.市场化进程、最终控制人性质与现金股利行为:来自中国A 股公司的经验证据[J].管理世界(7):120-128.

林川,曹国华.2010.现金股利支付倾向与迎合理论:基于中小板上市公司数据的检验[J].经济与管理研究(11):92 -97.

刘志强,余明桂.2009.投资者法律保护、产品市场竞争与现金股利支付力度:来自中国制造业上市公司的经验证据[J].管理学报(8):1090 -1097.

陆位忠,林川,曹国华.2012.创业板上市公司现金股利分配倾向:市场需求还是股东需求[J].广东金融学院学报(1):120 -128.

饶育蕾,贺曦,李湘平.2008.股利折价与迎合:来自我国上市公司现金股利分配的证据[J].管理工程学报(1):133 -136.

王小鲁,樊纲.2004.中国地区差距的变动趋势和影响因素[J].经济研究(1):33 -44.

熊德华,刘力.2007.股利支付决策与迎合理论:基于中国上市公司的实证研究[J].经济科学(5):89 -99.

杨颖.2009.市场化进程与现金股利行为关系的实证研究[J].经济与管理研究(11):83 -90.

俞红海,徐龙炳.2010.终极控股股东控制权与全流通背景下的大股东减持[J].财经研究(1):123 -133.

于静.2012.基于投资者保护的股利支付决策迎合效应研究[J].商业研究(6):166 -173.

钟海燕.2002.中国上市公司区域差异研究[J].西南民族学院学报:哲学社会科学版(8):18 -25.

钟希余,崔慧贞.2011.区域微观环境、股权集中度与现金股利政策[J].经济经纬(6):87 -91.

BAKER M,WURGLER J.2004a.A catering theory of dividends[J].Journal of Finance,59(3):1125 -1165.

BAKER M,WURGLER J.2004b.Appearing and disappearing dividends:the link to catering incentives[J].Journal of Financial Economics,73(2):271 -288.

FACCIO M,LANG H P,YOUNG L.2001.Dividends and expropriation[J].American Economic Review,91(1):54 -78.

FAMA E,FRENCH K.2001.Disappearing dividends:changing firm characteristics or lower propensity to pay[J].Journal of Applied Corporate Finance,60(1):3 -43.

LA PORTA R,LOPEZ-DE-SILANES F,SHIEIFER A,et al.1998.Law and finance[J].Journal of Political Economy,106(6):1113-1115.

LA PORTA R,LOPEZ-DE-SILANES F,SHIEIFER A,et al.2002.Investor protection and corporate valuation[J].Journal of Finance,57(3):1147 -1170.

LA PORTA R,LOPEZ-DE-SILANES F,VISHOY R,et al.2000.Agency problems and dividend policies around the world[J].Journal of Finance,55(1):1 -34.

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年20期)2019-11-25

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27

民主与科学(2014年3期)2014-02-28

教育与职业(2014年7期)2014-01-21

- 财贸研究的其它文章

- 工资薪金个人所得税改革的再分配效应:基于微观数据的分析