新常态下中国经济增长动力切换研究——基于区域差异视角分析

2015-01-23 03:22杨子荣代军勋

当代经济科学 2015年6期

杨子荣,代军勋,葛 伟,陶 铸

(武汉大学 经济与管理学院,湖北 武汉430072)

一、引 言

2012年以来,中国经济增速持续低于8%,经济增速的下滑究竟是后危机时期经济下行周期的短暂表现呢,还是意味着中国经济已进入到了一个新的发展阶段?目前,关于这一议题的争论主要有三种观点。其一,多数学者认为,中国经济已进入新常态。刘伟和苏剑[1]认为生产成本的上升、技术进步方式变化、投资收益率下降和出口导向型增长不可持续,这几个因素使得中国经济进入了一个新常态。其二,部分学者认为,中国经济正在向新常态过渡。余斌和吴振宇[2]认为我国经济增速已落入中高速的范围,结构也正发生积极变化,但经济运行仍处于向新阶段转换的时期,能否向新常态顺利过渡是现阶段宏观调控的重点。其三,另有部分学者持有不同观点,认为中国经济增速下滑只是暂时性的。李稻葵[3]认为中国经济增长的下行压力很大程度上来自短期或周期性因素,只要能够尽快找到和培育新的经济增长点,中国经济在未来相当长时间内还是可以保持7%左右的增长,同时实现增长质量和效应的不断提高。

尽管关于中国是否已进入新常态,经济学界仍有分歧,但几乎一致认同中国经济已“做不到”且“受不了”像过去那样持续高速增长了,潜在增长率下降是必然趋势。但是,现阶段我国经济增长的动力支撑在哪呢?首先,旧有的经济增长模式已难以为继:人口红利的逐渐消失和劳动力成本的不断上升,导致劳动密集型产业发展相对萎缩;技术进步导致学习和模仿空间收缩,“后发优势”越来越弱;长期高水平投资带来的投资收益率下降和产能严重过剩,导致投资对经济增长的边际贡献越来越有限;发达国家再工业化以及新兴经济体普遍推行出口导向战略等,导致外需对经济的拉动作用逐步降低。其次,新的经济增长点正在形成和培育:内需特别是消费对经济增长的贡献提高,消费将取代投资和出口成为经济增长的主要推动力;政府投资让位于民间投资,民营经济部门将扮演更为重要的角色;第三产业逐步成为产业主体,服务业占 GDP比重不断提高[4]。最后,改革取代外部刺激成为经济发展的最根本动力,技术进步和创新成为决定成败的关键要素[5-6]。

虽然中国经济增速相对下滑,是经济发展的内在规律,但是考虑到中国各区域经济发展很不平衡,如果各个经济单元能够接续发力,那么中国经济是否能够继续维持中高速增长呢?李佐军[7]认为中国是一个人口和区域大国,各地发展很不平衡,工业化和城镇化所处阶段也不一致,当部分地区进入中速发展阶段后,另一部分地区还可处于高速发展阶段。胡家勇[8]则进一步指出中西部地区低廉的土地和人力资本、大量潜藏的投资机会以及巨大的潜在市场需求仍构成后发优势,如果能够有效地把这些后发优势转换为竞争优势和经济优势,中西部地区将成为我国经济持续稳定增长的一支重要力量。

既然中国区域经济发展很不平衡,中西部地区存在接续发力的空间,那么是否意味着中国各区域进入新常态的时间将各不同?如果中国各区域将分次进入新常态,那么我们在寻找和培育新常态环境下中国经济新的增长点时,是否应注意区域差异?对这些问题的回答,构成了本研究的核心内容。

区别于前人研究,本文的贡献主要体现在两个方面:第一,从区域差异视角,就增速、结构和动力三个维度,对中国东、中、西三大经济区域各自表现出的新常态特征进行动态分析;第二,利用中国275个市级数据,运用空间计量方法,对2012~2013年中国各区域经济增长的要素驱动进行实证检验,为新阶段寻找和培育中国新的经济增长点提供了区域化理论依据。

二、中国三大经济区域新常态特征的动态分析

根据新常态的特征和定义,如果增速、结构和动力三大核心要素发生了基础性的变化,那么即可以认为中国即将进入新常态。因此,本研究从增速、结构和动力三个维度,对中国整体以及各区域表现出的新常态特征进行动态分析。

环顾世界,没有哪一个国家或地区可以长久地保持经济高速增长,增速“换挡”是经济发展的必然规律。截止2012年底,中国 GDP已是1978年的142.5倍,同样是增长一个点,1978年中国只需多生产36.45亿元人民币的产品,而2013年却需要多生产5194.7亿元人民币的产品,以经济学直觉来看,如此庞大的经济体不可能再长久地维持高速增长了。因此,2012年以来,我国经济增速的放缓,可能不再是经济周期的下行循环,而是经济增长阶段的根本性转换。

从产业结构层面来看,2013年我国第三产业对GDP的贡献率首次超过第二产业,逐步成为我国产业主体;从需求结构层面来看,2012年以来,最终消费对GDP的贡献率始终高于资本形成总额以及货物和服务净出口,消费需求逐步成为需求主体;从城乡区域结构层面来看,2011年底我国城镇人口占总人口比重达51.27%,数量首次超过农村人口,随着新型城镇化的加速推进,城乡二元结构逐渐被打破,城乡区域差距不断缩小。因此,从结构层面来看,我国经济结构正在发生全面而深刻的变化。

从经济增长动力来看,随着人口红利的逐渐消失、资源和环境压力的加大、土地价格的不断上涨以及技术“后发优势”的逐渐减弱,中国经济增长将难以继续依赖要素驱动和投资驱动维持。此外,发达国家实行“再工业化”战略,新兴经济体普遍推行出口导向策略,不断挤占我国国际市场份额,出口对我国经济的拉动作用也不断下降。因此,原有的“三驾马车”已发生变化,而新的增长动力还未完全形成,新旧动力正处于切换时期。

综合以上分析,从增速方面来看,支撑当前经济增长的诸多因素仍存在不确定性,中国经济新的均衡增长点还未到来;从结构方面来看,中国经济结构正发生全面而深刻的变化,但尚有较大调整空间;从动力方面来看,原有的增长动力已发生变化,新的增长动力尚未形成。这意味着,2012年以来中国经济增速的放缓并不是周期性的,而是潜在增速的放缓,因此,可以认为中国经济已进入了新常态,但经济特征仍不稳定。

由于中国是一个发展很不平衡的大国,东、中、西地区在经济结构、生产要素、消费与投资水平等方面皆存在较大差异,这势必会导致各区域进入新常态的时间将有先后之分,相应的国家发展战略自然也应注意时间和区域上的差别。因此,从区域化视角,对中国东、中、西地区处于新常态的何种阶段做出判断①东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖南和湖北;西部地区包括:广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和内蒙。,具有十分重要的现实意义。

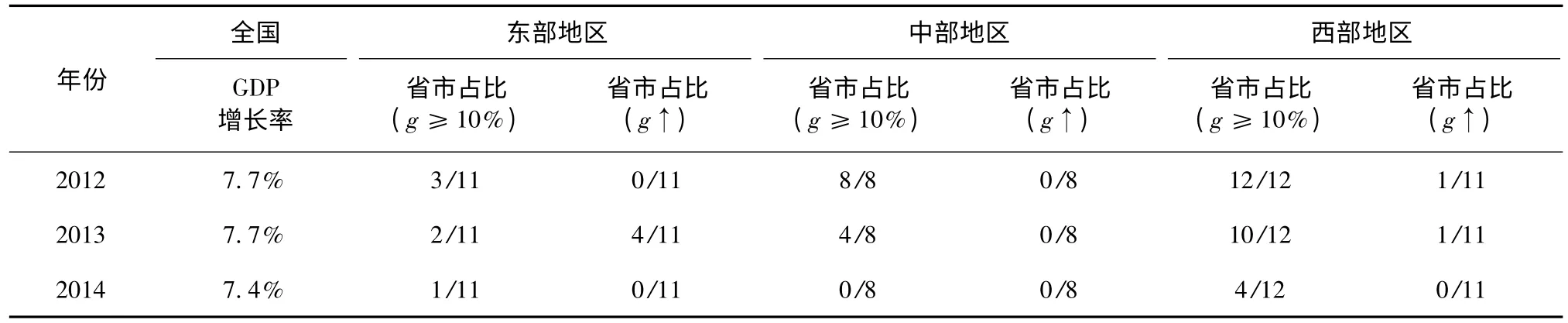

从表1可以看出,2012~2014年期间,中国整体GDP增速基本稳定在7% ~8%区间内,但仍有下行压力。此外,各经济区域的GDP增速存在较大差异,2012年,东部地区11个省市中有3个省市的GDP增速超过 10%,截止 2014年底,已只剩下 1个,且11个省市的GDP增速皆呈缓慢下降趋势,不过,仍有5个省市的GDP增速超过8%。反观中部地区,2012年8个省的GDP增速皆超过10%,但增速下降较快,2013年仅剩一半,截止2014年底,8个省的GDP增速已皆低于10%,但仍有5个省的GDP增速超过8%。再看西部地区,2012年各省市自治区的GDP增速也都超过10%,2013年略有下降,截止2014年底,虽然只有4个省市自治区的GDP增速超过10%,但仍有11个省市自治区的GDP增速超过8%。综合来看,2012年以来,虽然我国各地区GDP增速皆呈下滑趋势,但相对于东部地区而言,中、西部地区经济仍保持了较高速度的增长。

表1 GDP增长率

表2显示,2013年,中国第三产业对 GDP的贡献率首次超过第二产业,2014年第三产业占比继续上升。纵观东部地区,2012年11个省市中仅有3个省市第三产业对GDP的贡献率超过第二产业,但第三产业占比不断提高,截止2014年,已有5个地区第三产业对GDP的贡献率超过第二产业。然而,中部地区产业结构优化效果还不明显,虽然各省第三产业占GDP比重皆不断提高,但截止2014年底,仅黑龙江省第三产业对GDP的贡献率超过第二产业。相对中部地区而言,西部地区产业结构优化已初具成效,截止2014年底,12个省市自治区中有5个地区第三产业对GDP的贡献率超过了第二产业,且第三产业占比仍呈较快速度提升。由此,不难看出,东部和西部地区产业结构优化效果较为明显,中部地区产业结构优化速度相对较慢,但整体来看,东中西地区产业结构优化都还有很大提升空间。

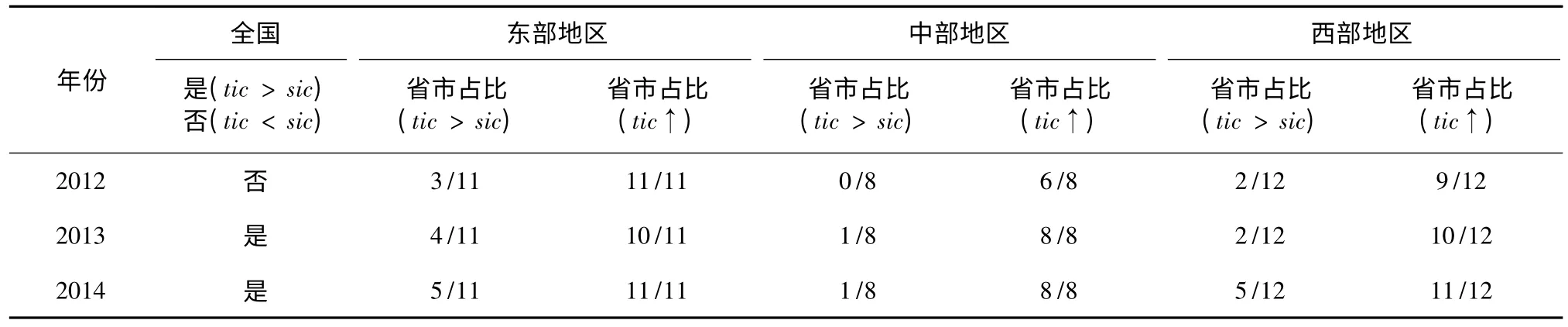

由表3可知,2012~2013年间,中国最终消费对GDP的贡献率皆超过资本形成总额对GDP的贡献率,但是区域差异十分明显。东部地区11个省市中,有4个省市消费对GDP的贡献率超过了投资,而中西部地区投资仍占绝对的主导地位,消费需求成为我国需求主体仍有待时日。

综上所述,从整体来看,中国经济虽然已初步进入新常态,但经济特征仍不稳定。从区域差异视角来看,东部地区GDP增速较为稳定,经济结构优化较为明显,而中西部地区GDP潜在增速仍存在较多不确定性因素,经济结构优化成效尚不显著,这表明各经济区域实际上处于新常态的不同阶段,表现出的新常态特征差异也十分明显,因此,新常态下各区域在经济增长的要素驱动和战略规划方面理应有所区别。

表2 三大产业对GDP的贡献率

表3 三大需求对GDP的贡献率

三、中国经济增长动力的实证检验

关于中国经济增长与收敛的问题,已有很多实证研究,如林毅夫和孙希芳[9]、李富强等[10]以及刘瑞翔和安同良[11]等。这些研究识别出影响中国经济增长与收敛的一些重要因素,主要包括:消费、投资、出口、FDI、劳动力增长率、人力资本投资、金融发展程度、政府规模和制度因素等。武鹏[12]研究发现,资本投入是中国经济增长持续稳定的最主要来源,TFP改进对中国经济增长的推动力逐渐减弱,2002年以后甚至表现为负值,而中国若要成功跨越中等收入陷阱,必须加快实现经济增长的动力机制由投资拉动向效率驱动的转换。张德荣[13]通过跨国比较的视角发现,在低收入阶段和中低收入阶段,固定资本投资、人力资本和FDI是经济增长的共同动力,但在中高收入阶段和高收入阶段,这三大要素对经济增长的推动作用明显减弱,改革和原创性技术进步应成为经济增长的主要动力。不过,并非所有学者都认同,中国应尽快完成经济增长动力的转换,李钢[14]认为1978年以来,我国经济增长的主要动力产业是第二产业(特别是工业),且一直会持续到2020年,第三产业难以成为我国经济增长的动力产业,因此,现阶段中国没有必要把提高第三产业的比例作为产业结构升级的着力点,而应进一步提升第二产业的国际竞争力,以充分挖掘中国日益形成的质量型人口红利。

(一)变量与数据来源

基于前人研究和中国经济现实状况分析,本研究认为消费、固定资本投资、出口、财政支出、金融深化程度和劳动力增长率很可能是当前我国经济增长的重要动力来源。由于理论界一般认为中国正式向新常态过渡始于2012年,因此,本研究只能选择短面板数据。为了扩大样本信息,以保证实证结果的无偏性和有效性,本研究放弃了传统的以省际数据为样本的做法,而是以市级为单位组建样本。本研究有效样本量共275个,东部地区100个,中部地区99个,西部地区76个,样本的区域分布相对均匀,为分经济区域估计我国经济增长的动力来源提供了数据保障。数据来自各市级单位的国民经济和社会发展统计公报。

(二)研究方法设计

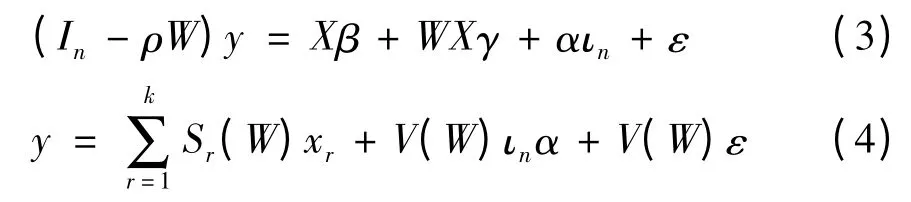

由于我国是一个高度统一的国家,各地区在生产要素、资本市场和人口流动等方面都存在较大程度的交叉,因此,一个地区的经济增长很可能会通过“拉动”、“示范”或其它渠道,对周边地区的经济增长产生溢出效应。这意味着各地区的经济增长存在着空间依赖问题,传统的面板估计方法(如混合OLS模型、固定效应模型和随机效应模型)的估计结果可能是有偏的或无效的。基于此,本研究拟引进空间杜宾模型(SDM)对现阶段我国经济增长的支撑点进行实证检验,该方法有三大优点:第一,相对于非空间模型而言,空间模型处理了空间自相关性和空间不均匀性;第二,与其它空间模型(主要有SAR和SEM)比较而言,空间滞后模型(SAR)忽略了误差项的空间依赖,会导致估计有效性的损失,而空间误差模型(SEM)忽略了因变量的空间依赖,会导致有偏估计,但是,SDM模型嵌套了包括干扰项和因变量的空间依赖;第三,SDM模型可以使用马尔科夫链蒙特卡罗方法,基于参数的后验分布,对样本数据进行估计,大大降低了对样本量的要求。空间杜宾模型的一般表现形式为:

其中,Wy是因变量的空间滞后项,WX是自变量的空间滞后项,ιn为常数项的向量,ε为残差项,ε~N(0,σ2In)。

基于以上分析,本研究将影响我国经济增长的动力因素引入空间杜宾模型,具体表述如下:

其中,gdp表示GDP增长率,con表示社会消费品零售总额增长率,inv表示固定资产投资增长率,ext表示出口增长率,gov表示财政支出增长率,fin表示人民币贷款增长率,lab表示劳动力增长率。

与线性回归解释不同,在实证方程(2)中,回归系数(β1,…,β5)不再反映自变量对因变量的影响。本研究使用直接效应、间接效应和总效应,来反映自变量对因变量的影响(Kim等,2003;Pace和LeSage,2006;Anselin 和 LeGallo,2006;Kelejian 等,2006)[15-18]。将式(1)转化为如下形式:

其中,Sr(W)=V(W)(Inβr+Wγr),V(W)=(In- ρW)-1=In+ ρW+ ρ2W2+ …

为更清晰地表达矩阵Sr(W)的作用,本研究用Sr(W)ij来定义Sr(W)中的第i行第j列元素,V(W)i指V(W)中的第i行,则(4)式可进一步转换成:

由(5)式可知,xr第i个观测值的变化对yi的影响可以表示为,而平均直接效应指的是xr对本地区 y造成的平均影响,数值为矩阵Sr(W)中对角线元素的平均值,记为:

相应地,xr对本地区和其他地区y的平均总影响,即为平均总效应,数值为矩阵Sr(W)中所有元素的平均值,记为:

xr对其他地区y的平均总影响,则被视为平均间接效应,数值为矩阵Sr(W)中所有非对角线元素的平均值,可记为平均总效应与平均直接效应之差:

(三)实证结果与分析

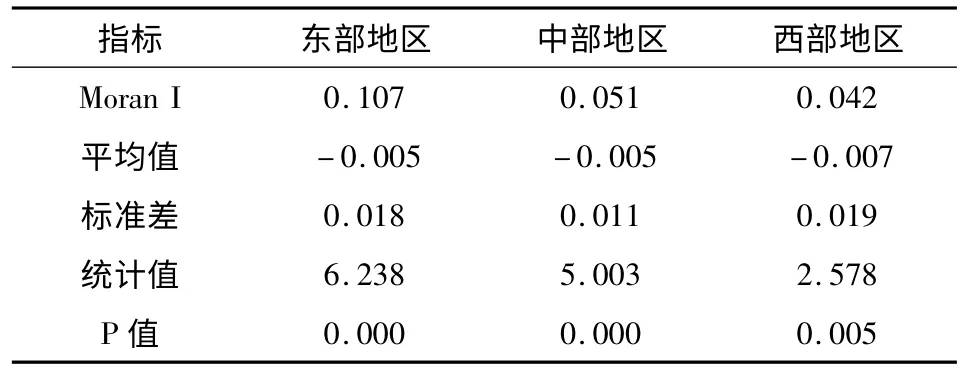

本研究拟运用空间杜宾模型对现阶段中国经济增长的动力来源问题进行实证检验,但使用空间杜宾模型的前提假设是,所研究的因变量存在空间上的自相关性。为检验中国经济增长是否存在空间自相关性,本研究使用Moran's I来检验中国经济增长与其空间滞后项之间的线性相关程度。

Moran's I的值介于-1至1之间,如果大于0,表示有正的空间自相关性;如果小于0,表示有负的空间自相关性;如果等于0,表示无空间自相关性。

本研究分别对东、中、西区域的中国经济增长是否存在空间上的自相关性进行了检验,检验结果如表4所示:

表4 Moran's I检验

由表4可知,东部地区的Moran's I值为0.107,相应的P值为0.000;中部地区的 Moran's I值为0.051,相应的 P值为 0.000;西部地区的 Moran's I值为0.042,相应的 P值为0.005,这说明东中西三地区的Moran’s I都非常显著,在1%的置信水平下,可以认为我国东中西三地区的经济增长皆存在正的空间自相关性。

基于以上检验,本研究构建空间杜宾模型,选取m=5邻接空间加权矩阵,使用马尔科夫链蒙特卡罗方法,对2012~2013年期间,中国东中西三地区经济增长的动力来源进行实证模拟。经过5000次模拟运算,得到现阶段中国各区域经济增长的动力支撑点如下:

表5 中国经济增长的动力支撑(空间杜宾模型)

从表5不难看出,对于东部地区而言,在直接效应中,固定资产投资和政府财政支出在1%的置信水平下都显著为正,说明固定资产投资和政府财政支出是支撑本地区经济增长的主要动力来源;在间接效应中,消费在5% 的置信水平下显著为负,说明本地区消费的增加,会抑制其他地区经济的增长,这可能是由于本地区消费需求的增加吸引其他地区生产要素流入本地,导致其他地区经济增长乏力;而在总效应中,消费在5% 的置信水平下仍显著为负,说明本地区消费的增加,对本地区和其他地区经济增长的平均总溢出影响呈抑制作用,这可能是因为本地区消费需求的增加在尚未刺激本地相关产业兴起的同时,却已消耗了其他地区流入的生产要素。这警示我们,消费水平的提高并不一定就会刺激经济增长,我们在扩大内需以拉动经济增长的同时,一方面必须注意发展相关产业,切实将消费需求转化为生产动力,而不是“坐吃山空”,另一方面必须注意资源的优化配置,避免本地消费需求的增加对其他地区生产要素的“挤出效应”。

对于中部地区而言,在直接效应中,固定资产投资在5%的置信水平下显著为正,政府财政支出在1%的置信水平下显著为正,说明与东部地区相似,固定资产投资和政府财政支出也是中部地区经济增长的重要支撑点。与东部地区不同的是,中部地区的劳动力在5%的置信水平下显著为正,表明劳动力增加是促进中部地区经济增长的另一动力来源。这意味着中部地区仍存在一定的“人口红利”,这可能是由两方面因素造成的,其一是中部地区城镇化水平相对较低,持续的城镇化战略仍在为中部地区释放农村剩余劳动力。

对于西部地区而言,在直接效应中,固定资产投资和出口在5%的置信水平下都显著为正,也就是说,固定资产投资和出口是西部地区经济增长的重要支撑点;在间接效应中,出口在5% 的置信水平下显著为正,说明本地区出口产业的发展会对其他地区的经济增长产生“拉动”或“示范”效应;在总效应中,出口在5% 的置信水平下显著为正,表明本地区出口的增长对本地区和其他地区的经济增长皆存在促进作用。

(四)稳健性检验

本研究前文部分运用空间杜宾模型,对2012~2013年间,中国东中西地区经济增长的动力支撑点进行了实证检验。为验证估计结果是否可靠,本研究拟从样本区间和估计方法两方面做进一步的稳健性检验。

首先,本研究运用空间杜宾模型,分别对2012年和2013年两个样本区间内,中国东中西地区经济增长的动力来源问题进行重新估计,估计结果与表5基本相似。

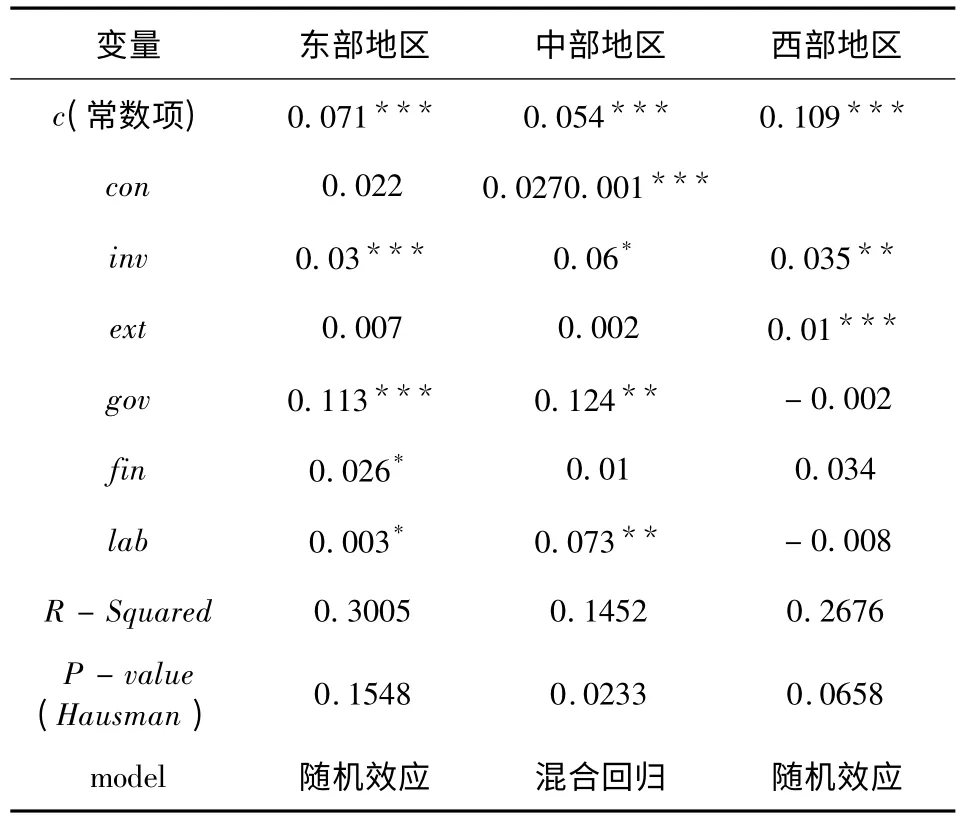

其次,本研究运用短面板估计方法,对2012~2013年间,中国东中西地区经济增长的支撑点进行实证检验,结果如表6所示:

表6显示,对于东部地区而言,固定资产投资和政府财政支出是东部地区经济增长的主要动力,金融发展(贷款)和劳动力对于东部地区的经济发展也有一定的促进作用;对于中部地区而言,固定资产投资、政府财政支出和劳动力是中部地区经济增长的重要支撑点;对于西部地区而言①本研究对西部地区进行豪斯曼检验,得到相应P值为6.58%,因此,在5%的置信水平下,认为应该采用随机效应模型进行估计。,固定资产投资和出口是西部地区经济增长的主要动力来源,消费增长率的提高也有利于推动经济加速增长。显然,短面板估计方法和空间杜宾模型估计出的结果基本上是一致的。因此,可以认为本研究关于中国经济增长的动力支撑点的估计结果是可靠的。

表6 中国经济增长的动力支撑(短面板估计方法)

(五)内生性检验

如果解释变量与扰动项相关,则OLS估计将是不一致的。解决方法之一是使用工具变量法,而使用工具变量法的前提即是存在内生解释变量。为验证本研究所采用的解释变量是否存在内生性问题,本研究分别对其进行豪斯曼检验(基于同方差假设)和DWH检验(基于异方差假设),检验结果,见表7:

表7 内生性检验

根据检验结果可知,在5%的置信水平下,对于东部地区而言,可以认为固定资产投资、政府财政支出和劳动力变量具有内生性;对于中部地区而言,政府财政支出和劳动力变量具有内生性;对于西部地区而言,固定资产投资和出口变量具有内生性。基于此,本研究利用具有内生性的解释变量的滞后一期作为工具变量,分别对东中西地区经济增长的动力来源再次进行实证估计:

表8 中国经济增长的动力支撑(工具变量法)

根据表8估计可知,对于东部地区而言,政府财政支出和贷款增长率的提高能够显著加速当地的经济增长;对于中部地区而言,固定资产投资和政府财政支出对经济增长的推动作用明显;对于西部地区而言,消费和固定资产投资是当地经济增长的重要支撑力量。该结论与空间杜宾模型和短面板估计方法估计出的结果大致相符,因此,可以认为本研究的实证结果是可信的。

四、结论与政策建议

本研究通过构建空间杜宾模型,使用马尔科夫链蒙特卡罗方法,对2012~2013年期间,中国东中西三地区经济增长的动力来源进行5000次模拟运算,得到三大基本结论:第一,对于东部地区而言,固定资产投资和政府财政支出仍是经济增长的主要动力来源;第二,对于中部地区而言,固定资产投资、政府财政支出和劳动力是经济增长的重要支撑点;第三,对于西部地区而言,固定资产投资和出口对西部地区经济增长的推动作用较为明显。

基于以上实证检验与结果分析,本研究对如何顺利完成新常态下中国经济增长动力的切换,提供四点政策建议:

首先,客观、公正的对待旧有的经济增长动力。“旧有的”并不一定就是“过时的”,本研究证实部分旧有的经济增长动力,如固定资产投资和政府财政支出,仍在发挥着重要作用。我们应提高其质量、改进其模式,继续利用其推动中国经济发展,保证中国经济向新常态的顺利过渡。

其次,谨慎、科学的寻找和培育新的经济增长动力。随着人口红利的逐渐消失、资源和环境压力的加大、生产要素成本的提高以及“后发优势”越来越弱,旧有的经济模式,已难以满足维持中国经济中高速增长的现实需求。当下我们必须尽快寻找和培育新的经济增长点,如扩大内需、加速发展第三产业,但这并不仅仅意味着消费相对于投资、第三产业相对于第二产业占GDP的比重加大而已,我们要切实通过增加消费来拉动相关产业的发展,在大力发展第三产业的同时,也要避免产业空心化。

再次,缩小区域差距,让中西部地区成为中国经济持续稳定增长的重要力量。中西部地区生产要素还相对低廉,基础设施还相对落后,仍然潜藏着巨大的投资机会和广袤的市场需求,如果中西部地区能够适度的承接东部地区的产业转移,国家在战略层面再给予中西部地区相当的人才、资本和技术等方面的支持,中西部地区就有可能将其“后发优势”转化为竞争优势和经济优势,成为中国整体经济增长的重要贡献者。

最后,改革和技术创新成为经济增长的根本动力。从长远来看,一个经济大国强国是无法永久依赖要素驱动和投资驱动来维持经济增长的,必须从要素驱动和投资驱动转向创新驱动,才能培育出可持续的竞争力。与此同时,随着经济基础的变化,上层建筑也必须不断随之改进,才能满足经济基础不断发展的需求,因此我们要全面深化推进改革,释放改革红利,增加经济活力。

[1]刘伟,苏剑.“新常态”下的中国宏观调控[J].经济科学,2014(4):5-13.

[2]余斌,吴振宇.中国经济新常态与宏观调控政策取向[J].改革,2014(11):17-25.

[3]李稻葵.促进经济发展动力转向新增长点[N].人民日报,2015-04-16(7).

[4]洪银兴.论中高速增长新常态及其支撑常态[J].经济学动态,2014(11):4-7.

[5]方竹兰.经济“新常态”下的区域发展动力源于创新[J].区域经济评论,2014(6):30-32.

[6]马蔚华.中国经济新常态下的七个机会[EB/OL].http://news.xinhuanet.com/fortune/2014-09/22/c_127014109.htm.

[7]李佐军.如何理解“新常态”[N].北京日报,2014-08-18(17).

[8]胡家勇.经济“新常态”下区域发展动力的转换[J].区域经济评论,2014(6):26-28.

[9]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008(9):31-45.

[10]李富强,董直庆,王林辉.制度主导、要素贡献和我国经济增长动力的分类检验[J].经济研究,2008(4):53-65.

[11]刘瑞翔,安同良.中国经济增长的动力来源与转换展望——基于最终需求角度的分析[J].经济研究,2011(7):30-41.

[12]武鹏.改革以来中国经济增长的动力转换[J].中国工业经济,2013(2):5-17.

[13]张德荣.“中等收入陷阱”发生机理与中国经济增长的阶段性动力[J].经济研究,2013(9):17-29.

[14]李钢.服务业能成为中国经济的动力产业吗[J].中国工业经济,2013(4):43-55.

[15]Anselin L,LeGallo J.Interpolation of air quality measures in hedonic house price models:Spatial aspects[J].Spatial Economic Analysis,2006,1:31-52.

[16]Kelejian H H,Tavlas G S,Hondronyiannis G.A spatial modeling approach to contagion among emerging economies[J].Open Economics Review,2006,17:423-442.

[17]Kim C,Phipps T T,Anselin L.Measuring the benefits of air quality improvements:a spatial hedonic approach[J].Journal of Environmental Economics and Management,2003,45:24-39.

[18]Pace R K,LeSage J P.Interpreting spatial econometric models[R].Regional Science Association International North American meeting,Toronto,CA,2006.

猜你喜欢

中学生数理化·七年级数学人教版(2021年10期)2021-11-22

大科技·百科新说(2021年1期)2021-03-29

动漫界·幼教365(中班)(2020年8期)2020-06-29

故事作文·高年级(2017年10期)2017-10-19

小学阅读指南·低年级版(2016年1期)2016-09-10

中国卫生(2015年3期)2015-11-19

中国卫生(2015年2期)2015-11-12

民族大家庭(2015年2期)2015-08-21

专用汽车(2015年2期)2015-03-01

客车技术与研究(2014年6期)2014-02-28