老龄化背景下医药行业上市公司财务质量评价

2015-01-23 11:59:48中国矿业大学管理学院淮海工学院商学院李梅英

财会通讯 2015年26期

中国矿业大学管理学院 王 茜 淮海工学院商学院 李梅英

一、引言

人口老龄化是社会发展的产物,我国已于1999年继法国、挪威、瑞典和英国之后开始步入老龄化社会。截至2013年底我国老年人口突破2亿,老龄化水平达到14.8%,现已成为全球老年人口最多的国家。随着未来我国老年人口的逐渐增多,对药物的潜在需求不断加大,对我国医药行业而言既是一次机遇,也是一次严峻的挑战。改革开放以来,我国医药产业已经成为国民经济中发展最快的行业之一。与发达国家相比,在技术和创新上仍然存在较大差距。因此,本文以我国医药行业上市公司2013年的财务数据为样本,从企业的盈利能力、偿债能力、营运能力、发展能力和现金流量能力入手,对医药类上市公司的财务质量进行综合评价,为各利益相关者提供参考依据。

二、研究设计

(一)样本选取与数据来源 本文以沪深两市A股医药行业上市公司2013年数据为研究样本。剔除数据异常和缺失的样本后,最终确定130家医药上市公司,其中包括化学制药46家、生物制药28家、中成药56家。文中所用数据均来自RESSET金融研究数据库。

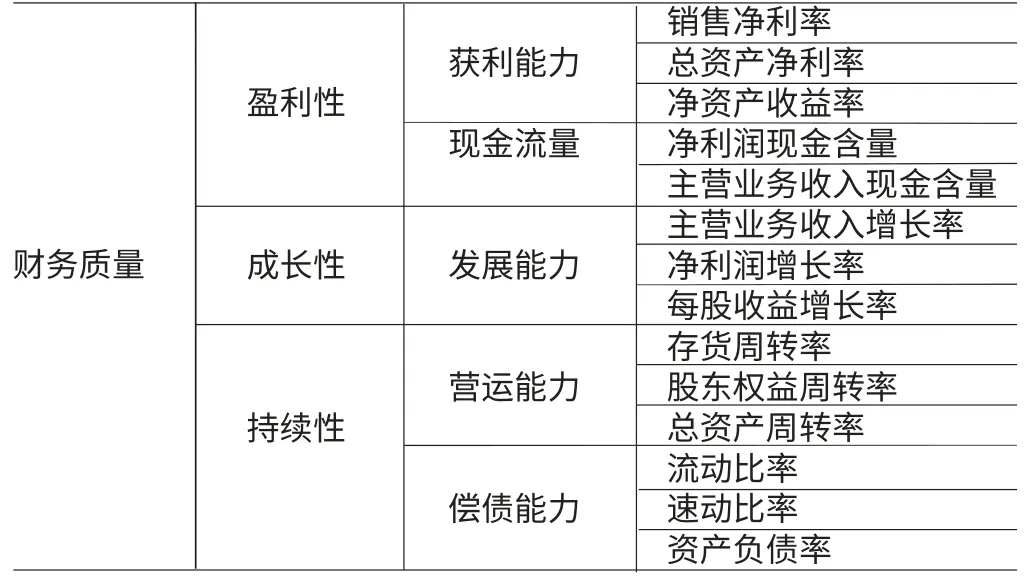

(二)评价指标体系构建 目前关于上市公司财务质量评价方面还没有比较成熟的理论体系。西方学者主要采用杜邦分析体系和沃尔评分法来评价企业的综合财务状况。国内有关学者分别以不同行业、不同地区为背景,从资产质量、利润质量、财务信息质量、现金流量质量、资本结构质量、投资质量、筹资质量、盈利能力、偿债能力、发展能力、资产运营能力、资本扩张能力和抗风险能力等不同方面进行财务质量评价。本文在借鉴前人研究的基础上,结合应用最广泛的杜邦分析体系,遵循可比性、系统性、可行性原则,分别从盈利能力、偿债能力、营运能力、发展能力、现金流量能力五个方面选取14个指标,构建医药行业上市公司财务质量评价体系(见表1)。

三、实证结果与分析

(一)描述性统计 样本企业相关财务指标的描述性统计结果见表2。在偿债能力方面,流动比率和速动比率的最大值和最小值相差较大,标准差也较大,表明样本公司的偿债能力表现不均衡。均值较高,表明偿债能力较强,但过高的流动比率和速动比率反映出部分企业的流动资产未加以充分利用,资金周转缓慢从而影响获利能力。而资产负债率均值较低,表明企业总体的负债较少,偿债能力较强。在获利能力方面,销售净利率均值达到0.14,盈利较好,且从资产净利率、净资产收益率的标准差来看,各公司在盈利方面较为均衡。在现金流量方面,净利润现金含量大于1,主营业务收入现金含量均值也接近1,总体而言表现尚可,说明企业当期净利润有足够的现金保障,销售回款能力较强,成本费用低,财务压力小,市场占有率高。在发展能力方面,各指标均值都大于0,说明净利润、主营业务收入、每股收益较前一年有所增长,具有持续发展的能力。在运营能力方面,各指标均值表现尚可,但存货周转率标准差较大,说明企业间的存货运营效率表现不均衡。

表1 上市公司财务质量评价指标体系

表2 样本企业相关指标的描述性统计结果

(二)数据标准化处理及适用性检验 数据标准化的计算过程由SPSS自动完成,具体数据不再列出。表3是KMO测度和Bartlett球度检验的结果。KMO值=0.552,大于0.5;Bartlett球形度检验的显著性为0.000,小于0.01,因此总体上适合作因子分析。

表3 KMO测度和Bartlett球度检验结果

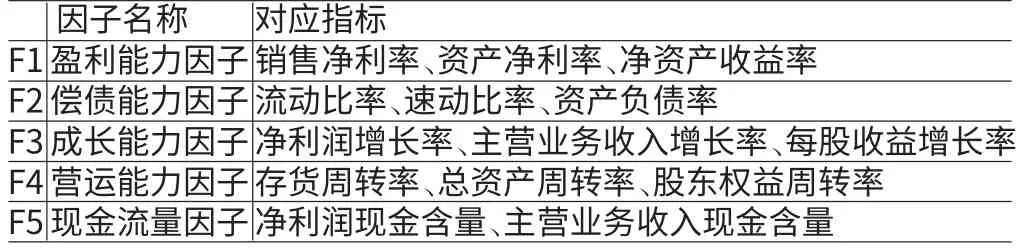

(三)因子提取与命名 本文对14个指标进行统计分析,由于此次分析的目的在于依据提取的公因子得分对样本公司进行排名、分析并评价,因此不再以保证累计方差贡献率超过85%来确定公共因子的个数,而是以特征根大于1为依据来进行公因子的提取,最终由表4确定5个主因子来解释14个指标的大部分信息。分别将五个公共因子命名为F1、F2、F3、F4、F5,并建立因子载荷矩阵,为了使每个因子上具有的最高载荷数最小以便于命名,采用正交最大旋转得到旋转后的因子载荷矩阵,将每个公因子中解释力最强的指标进行归类,得出公共因子的名称及解释指标如表5所示。

表4 因子特征值与累积贡献度

表5 主因子名称及对应指标

(四)各因子得分及综合财务质量因子得分 利用SPSS的自动回归功能得到因子得分系数矩阵,之后依据原始变量的标准化值求出样本公司的五个主因子得分;根据各主因子得分与方差贡献率计算出样本公司的综合质量得分Z,计算公式为:

Z=(19.072Z1+18.179Z2+16.371Z3+15.511Z4+8.749Z5)/77.882按照上述公式计算样本公司的综合财务质量得分,排名前十位的公司数据如表6所示。

表6 排名前十企业的各因子得分与综合得分

四、财务质量评价

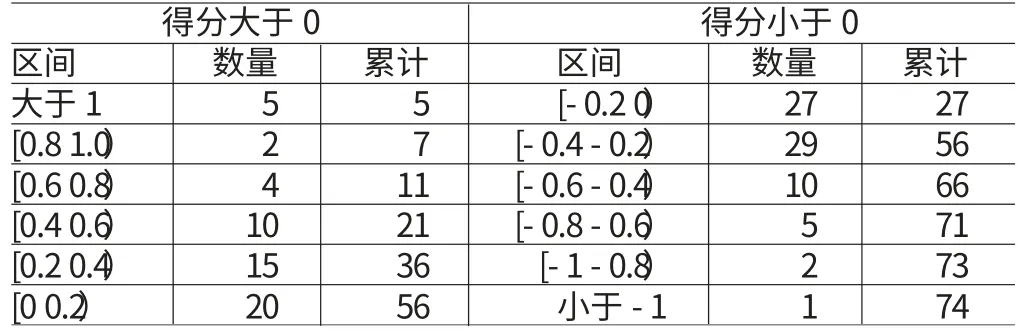

(一)综合质量因子得分分析 对130家样本公司的综合得分进行统计归纳,结果如表7所示。得分大于0表示在平均水平之上,反之,则在平均水平之下。由表7可知,得分大于0的企业有56家,占43.07%;得分在0以下企业74家,占56.92%,说明整体水平偏低。从图1可以看出,样本公司的综合质量得分符合正态分布。大部分公司得分集中在-0.6到0.6之间,有111家,占85.38%。得分特别差的公司较少,仅有一家沃森生物得分小于-1,其他都处于可控制范围;优秀企业较多,得分大于1的企业有5家。

表7 综合得分分布情况表

图1 财务质量综合得分分布图

下面从主因子方面进一步对财务质量进行分析。

(1)对综合财务质量得分影响最大的为盈利能力因子,贡献率为19.072%。盈利是一个企业组织生产的最终目的,也是企业发展的前提。盈利因子得分在0以上的企业共有64家,占49.2%,排名前20的企业得分都大于1,其中有11家进入了综合得分前20位。其中,我武生物、信立泰、海思科等企业得分较高,说明这些企业业绩显著、主营业务发展突出,有较强的盈利能力。

(2)第二大主因子为偿债能力因子,贡献率为18.179%。拥有良好、稳定的偿债能力是企业持续发展的前提条件,也是获得更多发展资金的基础。但130家样本公司中仅有45家偿债因子得分大于0,仅占34.6%。说明医药行业偿债能力不均衡,多数企业处于一般和较差的水平。海普瑞、奇正藏药和双成药业的偿债能力最强。

(3)第三主因子是成长能力,总方差贡献率为16.371%。仅有37家企业在平均水平之上,占总样本的28.46%。嘉应制药、神奇制药和青海明胶的成长因子得分比其他企业高出很多,说明这些企业发展趋势和成长性较好。

(4)营利能力因子占总体贡献率的15.511%。该因子代表企业的周转速度,能反映企业对资源的利用效率。得分在0以上公司有60家,占46.15%,医药行业整体营运能力一般。但海王生物、白云山、武汉健民等几家公司得分较高,营运能力较强。

(5)最后一个因子反映现金流量,方差贡献率为8.749%。在分析盈利性的基础上,对于该因子的分析是必要的,可以防止企业操纵利润。广济药业、鲁抗医药、中源协和、通化金马等企业的分数都在2以上,说明这些企业现金流量充足,可以保证企业后续发展。但三精制药、太极集团与其他公司差距较大,需引起相关管理者的注意。

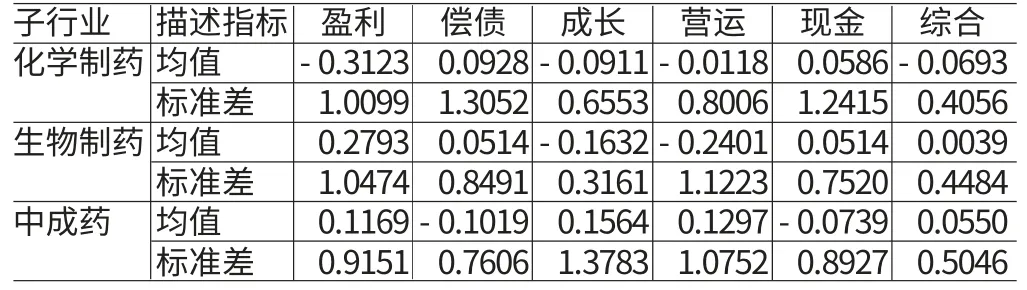

(二)医药上市公司子行业分析 将130家样本公司按照其主营业务的发展方向划分为三个子行业,分别为化学制药46家、生物制药28家、中成药56家。计算出三个子行业的均值与标准差(见表8),进行比较分析。

表8 子行业因子得分均值、标准差

(1)中成药行业在三个行业中的综合得分排名第一,表明其综合发展能力最好。从综合排名前十的企业中有五家是中成药企业也可以看出,在老龄化趋势下,中成药企业发展势头良好,其营运和成长性方面均值得分较高,说明行业发展比较平稳,能有效配置企业资源。在盈利性方面虽排名第二,但得分大于0,说明行业整体盈利性较好。中成药子行业板块的发展呈现平稳上升趋势,这也与近年来老年人口的增多有密切联系,很大一部分老年人更倾向于使用温和性的中成药来调理身体。同时,中成药有许多与中老年疾病相关的典型性药物,譬如心脑血管、哮喘、骨质疏松、风湿性关节炎等,因此未来会有更大的发展空间。但中成药行业的偿债能力均值为负,相应企业需加强风险控制管理;标准差最大,表明企业之间发展不均衡。

(2)生物制药行业的在盈利因子得分最高,说明其在2013年中盈利能力较强,但成长因子和营运因子得分最低,表明生物制药行业发展还不稳定。近几年,国家大力扶持生物产业,生物制药也受到广泛关注,表现出强劲的增长力和成长性,但相比其他子行业,生物制药业的发展不够稳定和成熟,使得成长因子得分较低。该行业虽然起步较晚,却存在较大潜力,在世界医药品中已占据重要地位。生物材料源自天然、毒副作用小、药理活性及营养价值高,在癌症、糖尿病、心力衰竭等治疗方面都有着突出的表现。随着老年人口不断增多,对于生物制药的需求会不断加大,相关企业加大在老年疾病方面药物的创新和投入,不仅有利于企业的可持续发展,还能惠及广大中老年人。

(3)化学制药行业的总体表现较差,综合得分最低。在盈利、营运、成长三个方面均值都为负数,这也是导致其综合得分低的原因。偿债、现金回款能力较好,存在较低的风险,但这两大因子的标准差较大,说明企业间的发展不均衡,这也较符合现实特点。化学制药起步较早,是一个高投入的子行业,固定资本投入大,合成药物也耗费巨大,难免会存在许多实际困难。随着生物制药的不断发展,这类上市公司逐渐增多,在一定程度上对化学制药产生了抑制性影响。但二者不能相互取代,化学制药有许多生物制药不能比拟的优势。因此,化学制药企业应发挥优势,在抗肿瘤等特效药方面加大研发力度,与生物制药相互补充、协调发展。

五、结论

本文通过对2013年医药板块上市公司财务质量的分析可以看出,在盈利、偿债、成长、营运、现金流量等方面的共同作用下,医药行业上市公司整体的财务质量偏低,大部分企业处于平均水平之下,但这也从侧面反映出部分企业各方面得分较高,从而拉动了平均水平。由于受老龄化程度加剧的影响,在三个子板块中,中成药板块发展能力最强,化学制药发展较缓,而生物制药拥有较大潜力。作为老龄化加重而导致需求将不断增大的医药产业,老年药物的种类和功效依然不能满足现实需求。首先,未来老年群体的消费比重将持续增大,相关企业应加强对老年群体的关注;其次,加大对老年药物的重视以及在新药研发方面的投入和创新,为老年人提供更丰富的产品;最后,要统筹发展,协调重视企业运营、偿债等方面的能力,才能实现可持续发展,进一步为我国养老产业开辟道路。

[1]骆珣、张明星、刘殿珍:《我国煤炭行业上市公司财务质量的评价》,《北京理工大学学报(社会科学版)》2007年第6期。

[2]王翠春、王欣:《基于功效系数法的农业上市公司财务质量综合评价》,《山东经济》2008年第3期。

[3]张新民:《企业财务状况质量分析理论研究》,东北财经大学2001年硕士学位论文。

[4]费明群:《我国上市公司财务质量评价与优化研究》,四川大学2004年硕士学位论文。

[5]胡燕云:《基于灰色理论的上市公司财务综合评价研究》,武汉理工大学2005年硕士学位论文。

[6]雷曦:《我国矿业上市公司财务质量综合评价研究》,中国地质大学2013年硕士学位论文。

[7]Ball R.,P.Brown.Theory and Accounting.Journal of Accounting Research,1969,8(7).

[8]Labelle R.,Gargouri R.M.,Francoeur C..Ethics,Diversity Management and Financial Reporting Quality.Journal of Business Ethics,2010,93(2).

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

大众投资指南(2020年10期)2020-07-24 08:03:52

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

中国老区建设(2016年1期)2016-02-28 09:32:00