跨国财务活动视角下企业经营税务筹划——基于KJ企业的案例

2015-01-23 12:00:08茂名职业技术学院

财会通讯 2015年26期

茂名职业技术学院 冯 萍

KJ企业具有独立的法人资格,是一间规模庞大的石油能源类集团公司,已经挂牌上市。公司业务范围遍布全球,业务种类几乎涵盖了原油以及天然气的所有开采、加工与销售,是业内颇具影响力的综合性大型集团企业。集团公司所涉及的跨国业务会产生一系列的税项,不过因为不同国家的税制和税收计算方式存在很大不同,所以具体的税务筹划工作也会存在一定差异。

一、KJ跨国筹资的税务筹划

(一)KJ跨国资本弱化 KJ希望能够在美国市场筹集到10亿美元的资金,用来建设母国使用的石油生产线,有两种筹资方式可选:一是在美国发行新股进行筹资;二是通过借款筹资。当前的借款年利率是8%,KJ集团缴纳所得税的税率是25%。KJ的息税前总利润是5亿美元,具体有3种可行的操作方案:

方案a:KJ在美国发行新股,筹集资金10亿美元,总计5亿股,定价为2美元/股。

方案b:KJ在美国发行新股,筹集资金8亿美元,总计4亿股,定价为2美元/股;另外2亿美元通过借款筹资。

方案c:KJ在美国发行新股,筹集资金4亿美元,总计2亿股,定价为2美元/股;另外6亿美元通过借款筹资。

KJ跨国负债筹资与权益筹资具体方案见表1。

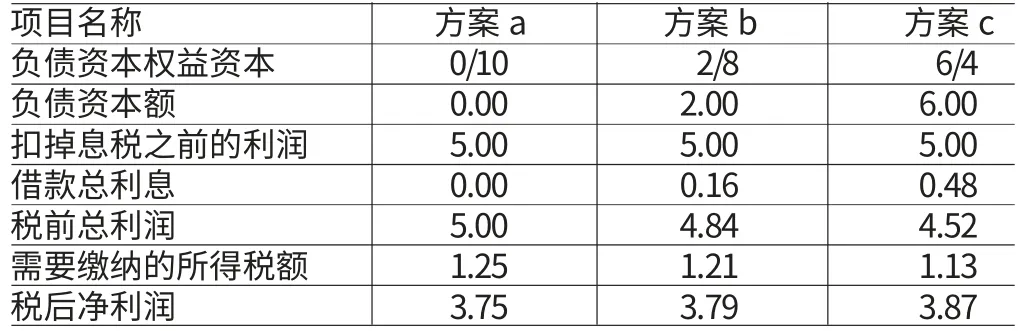

表1 KJ的负债筹资与权益筹资具体方案(单位:亿美元)

表1的数据表明,随着负债筹资所占比例的提升,KJ的总税额不断减少,税负有所减轻,从1.25亿降到了1.13亿,共减少了0.12亿税款。另外,KJ的税后利润也有了一定程度的提升,由3.75亿升到了3.87亿。用债权筹资的方式来替换股权筹资的方式,实际上就是通过资本弱化进行税务筹划,这样能够减少KJ的税负,提升KJ的税后利润,最佳的方案是方案c。

(二)KJ创立国际金融公司 KJ在英国有一间全资子公司B,因为要扩大经营企业,所以需要向国外的一间银行Q借款500万欧元,该项借款的年利率是8%,利息需缴纳的预提税率是5%,Q银行有明文规定这笔预提税银行不负责,借款人必须自付。不过,如果款项可以通过“美国—荷兰—贷款银行所在地”的汇转方式流动,就可以不缴纳预提税。基于此,B公司的选择有两种:

方案a:B公司直接向银行Q借入500万欧元,B公司应支付的利息预提税=500*8%*25%=10万欧元。KJ因为公司B的这项业务而需要承担的税负是10万欧元。

方案b:美国的金融公司A先通过银行Q借入500万欧元,B公司再向金融公司A借款500万欧元,该项借款的年利率是10%。

金融公司A和公司B应支付的利息预提税=0

金融公司A需要缴纳税款的所得额=(10%-8%)*500=10万欧元

金融公司A需要缴纳的所得税=2.5*20%+(6-2.5)*23.5%+(10-6)*25.5%=2.3425万欧元

KJ因为公司B的这项业务也需要承担总额是2.3425万欧元的税款。

计算发现,公司B通过金融公司A借款的方案较之直接向银行借款,能够为KJ减少7.6575万欧元的税负,还把一部分资金暂存在了需缴税率较低的A金融公司,为后续发展奠定了良好的基础。因此,B公司的最佳选择是方案b。

(三)KJ国际融资租赁 KJ有一间全资子公司C,为了进行生产线技术的升级,计划借助融资租赁的形式引入一套先进的石油加工设备,该设备的原始价值是600万元人民币,符合其本身的市场价值,租赁期是8年,我国税法对这类资产的折旧年限要求最少为10年,预计的设备净残值率是5%,租赁期结束后设备的归属待定,需要进一步协商。

(1)选择出租人所在的国家。虽然有很多国家的出租人可以选择,但是权衡了所有的利弊之后,公司C认为美国是最佳的选择,因为对于这类跨国租赁的财务操作方面,美国提供了更多的优惠。因为税法方面的区别,美国的出租人可以通过融资租赁享受到一定程度的税收优惠,经过与承租人协商之后,可以协调这部分优惠的共享方式;出租人也可以独享优惠,但向承租人提供一定的租金优惠。

(2)入境的关税计算。C公司是租赁设备的收货人与使用人,所以需要负担关税。不过,因为租赁的实际价格会低一些,因此关税完税价格就有降低的空间,公司也可以因此受益,从而减少一部分关税。另外,融资租赁支付租金的方式是分期支付,这样可以形成分期缴纳关税而产生的资金时间价值。

(3)入境后的计提折旧。收到设备之后,如果已经投入使用,那么就要对其进行计提折旧的财务处理,因为C公司无法预知租赁期结束之后设备的归属,所以就按照国家限定的最短年限来计提折旧,时长为8年,这其实变相缩短了相应资本的回收期,减小了企业的财务风险。

二、KJ跨国投资的税务筹划

(一)KJ跨国投资国家的确定 KJ在选择投资国的时候,会先进行科学的调研与对比,详细对比不同国家的资源、原料、人力、技术、制度等,如果是硬件条件差别不大的国家,就要认真比较国家之间税收制度的区别,选择那些更低税负、更多税收优惠,而且和中国签署相关征税合作协议的国家。综合考虑了各方面因素之后,KJ将哈萨克斯坦选为了投资国。哈萨克斯坦是油气储备非常丰富的国家,而且其海岸线周边的其他国家也拥有大量的油气资源。KJ在哈萨克斯坦组建了全资子公司D,主要进行与集团公司大体相同的能源类业务。公司D拥有合法的权利在哈萨克斯坦从事投资,取得经济收益;还可以获得很多税收优惠以及更大的税务筹划空间,有助于KJ最大化自身的利润。

(二)KJ跨国投资形式的选择 KJ在中国的采矿E子公司,受限于能源的储量,业务扩展无法正常开展,因此计划到韩国投资,将其作为进一步的能源开发基地,组建分支机构F,韩国和中国缴纳的所得税率均是25%,而且韩国和中国有相关的税收协定。E公司预期每年需要缴纳税项的所得额是1000万元人民币。假定分支机构F开始经营的时候,会出现一定的亏损,前5年需要缴纳税项的所得额分别是(单位:万元人民币):第1年-200;第2年-70;第3年60;第4年100;第5年120。如果分支机构F分别以分公司与子公司的形式组建,那么其对E公司需要缴纳的税额产生的影响见表2。尽管分支机构F开始经营的时候会出现一定的亏损,而且把分支机构F组建为分公司或者子公司的形式,公司E需要缴纳的税额总数是一样的,不过分公司的形式可以在开始经营的两年里缴纳更少的税额,从而产生税收的延迟效应,所以,母公司如果预期新成立的海外分支机构经营初期不但没有盈利,还会有亏损的情况下,组建分公司对集团更加有好处。不过,如果预期海外机构开始经营的时候会有一定的盈利,而且其对所在国的税率比母国的税率低,那么子公司的组建形式对集团更加有好处。

表2 不同条件下的税额 (单位:万元人民币)

三、KJ跨国日常经营的税务筹划

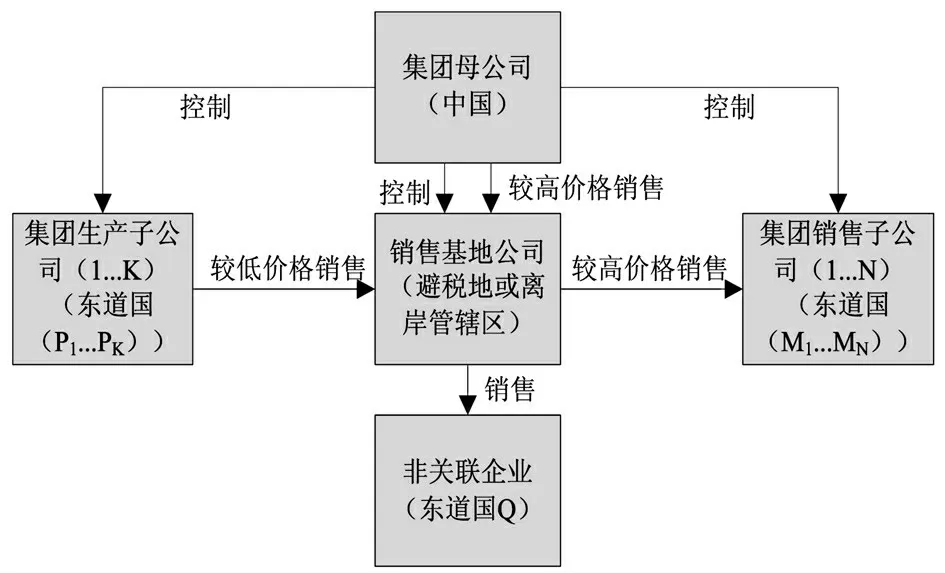

(一)KJ跨国采购 因为油气资源是非可再生资源,而且各国的总储量都非常有限,所以如果单纯依赖本国国内的供应,无法满足KJ生产以及经营的需要,巨大的油气原料需求使得KJ必须进行跨国采购。跨国采购涉及到巨额资金的往来,KJ出于降低跨国采购成本、减少有关税负的考虑,在巴拿马设立了国际采购中心公司G,负责统一采购KJ生产与经营需要的海外物资。之所以将采购中心设在巴拿马,主要的原因是:首先,巴拿马周边的国家都拥有非常丰富的油气资源,而且很多是KJ的主要采购国;其次,巴拿马现行的是单一地域管辖,可以有效规避国外货物需要征收的税项,对很多资源都有免税的优惠;再次,巴拿马对公司要求的注册资金门槛不高,基本上在1000美元至1200美元之间,年检费用也只需要100美元左右;最后,巴拿马政府还有特别的财务保密机制,如果公司没有在巴拿马进行业务操作,那么就可以不向巴拿马政府提交财务报表,这就极大地保护了公司经营运作的信息。

KJ在巴拿马的采购中心G与资源供应商约定合同中资源的收货国不是巴拿马,而是直接发到KJ集团中需要相应资源的机构,可能是在母国也可能在其它国家。G公司将采购到的资源转卖给KJ的下属机构,这个过程中需要按照独立交易的根本原则进行操作,提升出售的价格。G公司通过该业务流程取得的经济收益,因为是离岸交易,所以不用在巴拿马缴税。由于G公司没有在中国境内组建分支机构,所以如果销售资源到KJ在中国的机构,就需要缴纳的企业所得税;如果销售KJ到在其它国家的机构,就可以获得一定程度的税收优惠。至于关税,假设认为海关认定的关税完税价格会比自己核算的完税价格低,那么KJ就应该尽量减少或者交易结束后再补交进口货物的报关资料,从而用海关认定的价格作为完税价格,降低缴纳的关税额。关税的税率则和货物的原产地有直接的关系,通过公司G进行海外采购的业务操作不会影响到货物的关税税率,另外,KJ还可以享受到自由贸易协定国的相关关税优惠。总之,KJ通过设立公司G获得了一举两得的收效,即减轻了税负,又获得了丰厚的利润,公司后续的再投资能够进一步降低自身的税负。采购中心业务运作流程如图1。

图1 采购中心业务运作流程图

(二)KJ跨国销售 KJ投入大量资源生产的油气成品以及设备要进行海外销售的业务操作。不过,有些国家征收的税项税率很高,假设KJ直接将产品销售到这些国家,就必须缴纳巨额的税款,另外,由于地理距离过于遥远的销售渠道存在很多盲区,无法把货物在短时间内销售出去,而且销售价格也无法达到理想的水平,从而影响企业的销售收入,所以,KJ设立了销售中心H公司。KJ将销售中心H也设在巴拿马,主要是想要充分利用该国特有的税收优惠政策。H公司先买入KJ计划销售到海外的产品,这时的买入价格可以设得低一些,之后再将其卖到阿根廷的公司I以及J、美国的公司L以及M,还有一些其他企业。销售中心业务运作流程如图2。

图2 销售中心业务运作流程图

上述操作过程中,KJ可以享受到出口货物的退税优惠,H公司则虽然得到了销售收益,但是由于巴拿马政府的税务豁免机制,也可以不缴纳任何税款,因此这部分利润公司可以留存,寻找合适的机会进行再投资。该操作模式能够建设高效的销售通道,并降低KJ的税负。

(三)KJ跨国非商品销售 KJ有一项专利技术要销售给子公司B,B公司设在税率很高的英国。KJ出于减轻B设备公司税负的考虑,不但向B设备公司收取了该项技术的转让费,还收取了提供相关咨询服务的劳务费,这样就令B设备公司需要支付更多的专利技术价款,提高了其可以税前扣除的资金额度。尽管如此,KJ得到了更高的经济收益,可是中国的税率较之英国低了很多,因此对于整体KJ集团来说,税负是减轻的。这就是个整体与局部的利益总和问题,就算个别分支机构的税额提升了,但是对于集团母公司来说总体的税额仍然是降低的,可认为这项筹划是有效的。

(四)KJ跨国人力资源规划

(1)薪酬管理。KJ因为其跨国经营的性质,因此员工遍布世界各地,而且不同国家的员工也有互相外派的情况,为了让员工更加安心、高效率地为集团服务,KJ进行了薪酬管理的税务筹划,具体包括:合理安排KJ外籍工作人员在中国的居住时长;科学制定不同国家员工的外派机制;科学制定员工的工资以及年底奖金,总之,就是尽量降低员工的纳税基数。这样科学的筹划,自然使员工真正享受到了更高的薪水与福利,让他们感受到集团公司的贴心与温暖,从而更加努力的工作,创造更大的经济效益,实现薪酬激励的目标,进而提升KJ的经济收益,为后续的发展做好铺垫。

(2)雇用管理。KJ在芬兰组建了子公司K,负责提供工程技术支持服务。公司K是间小企业,因此经营过程中几乎无法享受到任何的税务优惠,唯一减轻税负的方式就是聘请当地一定比例的失业人员任职,这样能享受到4%的降税优惠。K公司的雇用管理操作有效减轻了KJ总体的税负。

四、KJ跨国收益分配的税务筹划

(一)海外分公司 KJ的分公司会定期将利润汇到母国,同时并入集团的总利润,再以集团作为独立的纳税人进行缴纳税项的计算。不过,虽然分公司并不单独核算缴纳的税项,但是如果妥善处理好自身经营过程中的筹划,同样可以减小集团公司的纳税基数。

(二)海外子公司 KJ的子公司则以股息来提交收益,将股息汇到母国,具体的税务筹划主要有两种形式:

(1)降低股利的实际支付率。KJ子公司进行收益分配的时候,主要会产生两种支出:提交股息产生的预提税与母公司收到股息需要缴纳的所得税。子公司可以根据自身实际运营的情况,寻求最佳的股息支付模式。另外,有些子公司的产品并不是集团需要的,但是集团还是会低价买入,拖慢付款时间,从而享受到了时间价值。

(2)利用税收协定。中德政府有这样的税收协定:假设中国公司拥有设在德国的子公司少于的控股权,那么就能享受预提税的相关优惠。基于这种协定,KJ把原本打算全资组建的子公司N,转为由多家境内子公司共同投资组建,每间的控股权都少于25%,因此满足税收协定的要求,享受到了预提税的相关优惠。

综上所述,集团公司的结构非常复杂,涉及的经营种类也很多,不过具有相似的体系,基本上是母子公司关系的结合体,可以进行多元化以及国际化的经营,因此,进行跨国税务筹划不但具有重要的经济意义,也有重要的经营意义。

[1]何晓娟、雷鸣:《跨国公司财务战略中的税收筹划研究》,《网络财富》2010年第6期。

[2]陈银飞、赵银德:《跨国公司的国际税收筹划探讨》,《经济师》2004年第3期。

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

今日农业(2021年14期)2021-10-14 08:35:10

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

华人时刊(2016年17期)2016-04-05 05:50:41

中国火炬(2014年3期)2014-07-24 14:44:41

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21