贝塔值与投资风险关系的研究

2015-01-21 00:54任伟华

商 2014年37期

任伟华

摘 要:进行证券投资抉择时,贝塔系数作为衡量证券市场风险一个重要指标,越来越引起投资者的关注。同时,贝塔系数是资本资产定价模型中最重要的参数之一。通过对贝塔系数的估计,可以预测证券的未来市场风险。但是,如我们所知,对未来贝塔系数的估计首先要利用历史收益率数据估计历史贝塔值,然后再利用历史贝塔值估计未来贝塔值。如我们所知,市场的活跃度与经济发展时期相关,那贝塔值与经济发展时期有没有关系呢?本文将浅显探讨相关问题。本文中,通过选取我国证券市场对金融危机比较敏感的金融板块来进行探讨。为了方便研究,选取银行、房地产、证券三个行业的48只权重股在2007年1月至2013年12月之间的数据来进行贝塔值分析。在测算贝塔值之前,首先将所选取的样本分为金融危机时期与金融危机之后两个样本区间,即2007年1月至2009年12月以及2010年1月至2013年12月两个时期。接下来采用单指数模型的回归分析的方法,对相关股票以及股票投资组合的贝塔值做实证研究。

关键词:贝塔系数;金融危机;投资组合;投资风险

一、单指数模型估计贝塔值

本文采用单指数模型估计贝塔值。如我们所知,贝塔系数度量的是某项资产相对市场指数波动的敏感程度。鉴于此,贝塔值可以指导投资者进行理性投资,并且可以满足不同类型投资者的偏好,而且,为了规避分散风险,投资者可以选择持有投资组合,因此资产的贝塔系数被广泛应用于投资组合的管理。在本文中,投资组合的贝塔系数是组合中每一项资产的贝塔系数的等权重加权平均,投资者可以调整投资组合的贝塔值应对市场风险。通过观察股票价格可以发现,当经济处于恢复期,市场上涨时,大多股票价格都会上涨;当处于金融危机时期,股市下跌时,大多数股票价格也倾向于下跌。这说明,证券收益的变化与市场变动有共同反应,市场的变动与经济时期有相同的反应。在单指数模型中,股票的收益写为Ri=αi+βiRm+ei,式中αi是证券i收益的一个组成部分,该变量是独立于市场表现的随机变量;Rm是市场指数收益率,本文选取上证综合指数的收益率;βi为常数,衡量个股Rm对Ri的敏感程度。这一等式将股票收益简单地分为两个部分,即来自于市场的部分和独立于市场的部分,表达式中的βi衡量股票收益相对于市场收益的敏感度。

二、实证分析

(一)选取样本并对样本进行处理

1、选取市场组合指数

在本文中,依照一般文献的做法,选取上证综合指数作为市场组合指数,并以上证综合指数的收益率作为市场组合指数的收益率。

2、时期的划分

本文选取2007年1月至2013年12月的月度数据作为样本数据,将2007年01月至2009年12月劃分为第一个时期,以2010年01月至2013年12月作为第二个时期。

3、股票数据的选取

本文选取银行、房地产、证券行业的48只股票作为研究对象,其中房地产行业选取股本排名靠前的20只权重股,股票名称如下表所示。

(二)样本处理

本文所选取的样本数据来源于wind资讯软件,从该软件所导出的数据为股票的月收盘价,接下来运用计算月收益率的公式(本文暂且不考虑现金分红),计算出样本数据的月收益率。将选取的48只股票一句行业划分为三个板块,分别构建两个时期的组合,即总共六个组合。

(三)检验过程

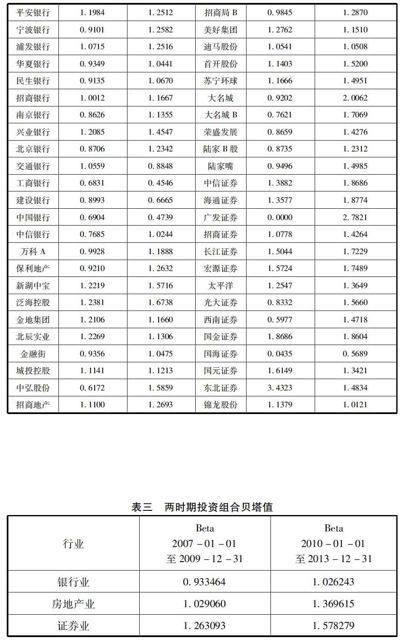

本文计算贝塔所依据的是单指数模型的公式Ri=αi+βiRm+ei,用月度时间序列数据回归计算个股贝塔值,回归期限是本文所选取的样本期限,期限分别为2007年01月至2009年12月,2010年01月至2013年12月。具体估计结果见表2。

为了比较投资组合与个股在不同经济发展时期贝塔值的稳定性,本文还分别估计出金融危机时期以及金融危机之后银行板块、房地产板块、证券板块三个板块的投资组合的贝塔值,所含股票数目分别为14支、20支、14支。具体估计结果见表三。

三、分析以及结论

从以上两时期个股的贝塔值(即表二)可以看出,在金融危机时期,大多数个股的价格波动小于市场波动;分行业来看,银行业的个股价格波动较市场波动幅度更大,证券业较市场波动幅度更小。而在金融危机之后,绝大多数个股的价格波动大于市场波动。从横向来看,在不同的时期,个股的贝塔值变动性比较大,及个股的贝塔值不够稳定,一般会由小于市场波动变为大于市场波动。由表二可以可出以下分析,在金融危机时期,银行业的价格波动小于市场波动,而房地产业基本上与市场波动一致,证券业的价格波动则大于市场波动。即不同行业应对风险的大小不同,相比较而言,证券业的风险更大,但是盈利的机会也更大;在金融危机之后,三个行业的波动均与市场波动一致,同样地,证券市场的贝塔值更高,说明证券业在应对金融危机风险方面余地更大。横向而言,银行业两时期投资组合的贝塔值在金融危机之后对市场波动更为敏感;对比表二与表三,投资组合的贝塔值在两时期的变动相对于个股的贝塔值更稳定一些,即单个证劵的贝塔值关于未来贝塔的信息要少一些,在预测未来贝塔时,组合的历史贝塔要比单个个股的历史贝塔更有说服力。

综上所述,在以上两时期个股与投资组合的贝塔值的实证分析中,我们可以得出如下结论:在经济发展的不同时期,个股或者投资组合的贝塔值都不够稳定,但相比较而言,投资组合的贝塔值更稳定一些,所以我们在实际投资时,选择一定的投资组合可以适当的规避风险。相比较两时期,在金融危机时期,个股以及投资组合的贝塔值不仅不够稳定,甚至波动程度小于市场波动程度;而在金融危机之后,个股和投资组合的波动性基本上大于市场波动性,此时投资盈利机会较大,市场较活跃。在不同行业选择方面,可见证券行业更有利于应对金融危机。以上研究对实际投资过程中的时期,个股,板块,投资组合的选择有一定的指导意义,所以我们在做实际投资时,在金融危机之后,市场活跃期进入市场,获利机会比较大;证券行业相比较于其他金融行业,对市场的敏感度更大,盈利机会也更大;选择股票组合的风险要低于选择个股的风险。(作者单位:华中师范大学经济与工商管理学院)

参考文献:

[1] Bildersee,John S,The association between market-determined measures of risk and alternative measures of risk[J],The Accounting Review,1975(50):81-98.

[2] Black Fischer,Myron Scholes,The Pricing of Options and Corporate Liabilities[J],Journal of Political Economy,1973(3):637-654.

[3] Marshall Blume.On the Assessment of Risk.Tournal of Financ;e}Marc;h1971.1一10

[4] 陈浪南,屈文洲.资本资产定价模型的实证研究[J].经济研究,2000(4).

[5] 靳云汇,李学.中国股市日系数的实证研究[J].数量经济技术经济研究,2000(1).

[6] 沈艺峰,洪锡熙我国股票市场贝塔系数的稳定性检验困[N]厦门大学学报,1999(4)

[7] 马峥中国证券市场中Beta系数预测之实证研究[D]上海交通大学,2010,(6)

猜你喜欢

商情(2016年43期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年24期)2016-07-06

学术论坛(2016年5期)2016-05-17

对外经贸(2014年5期)2014-02-27

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25