财政分权与中国经济增长的关系

2015-01-18 01:15张芬

财政监督 2015年10期

●张 芬

财政分权与中国经济增长的关系

●张 芬

一、引言

中国的财政体制大概可以分为三个阶段,第一阶段是新中国成立到1978年改革开放以前,这个阶段的主要特征是计划经济,中央政府通过计划决定经济的方方面面,在财政制度上体现出“统收统支”的高度集权特征。第二个阶段是1979年至1994年,这个阶段伴随着中国的改革开放,在财政上实行分级包干的制度。第三个阶段是1994年至今进行的分税制改革,分税制改革明确了中央与地方的关系,在财政收入和财政支出两个方面进行了财权和事权的划分,形成了财权的上收与事权的下放。不同阶段的税收制度与经济增长的关系是学术研究和经济实践关注的重点。

从学术研究的情况来看,财政分权程度与经济增长的关系是宏观经济学领域研究的重点议题。但是,长期的学术研究并没能就该问题达成一致意见:Oates(1993)、Bardhan(2002)、LinandLiu (2000)、张晏和龚六堂(2005)等研究认为,财政分权程度越高,经济增长越快,财政分权对经济增长具有促进作用。与他们的研究不同,ZhangandZou(1998)、王文剑和覃成林(2008)、张芬等(2014)却发现财政分权程度与经济增长呈现负相关的关系,财政分权程度越高,经济增速越慢。沈坤荣和付荣林(2005)还发现财政分权与经济增长之间呈现非线性关系。财政分权与经济增长之间的关系现有文献并未达成一致,需要进一步讨论。

本文采用1999-2010年数据分析了中国的财政分权程度与经济增长的关系,结果发现:第一,从总体上来看,财政分权与中国经济增长呈现负相关的关系;第二,中国地方政府锦标赛的晋升机制和GDP考核目标导致了中国经济在增长过程中出现了一定程度的偏差和低效;第三,为了GDP的增长,地方政府主导的经济存在较高的波动性,带来了较大的风险。

本文的研究对理解中国特色的政治机制和经济关系具有一定的作用,第一次通过实证的方式证明了地方政府以GDP为目标的锦标赛机制的存在,分析了地方政府主导的经济增长对经济的影响,这些结果对现阶段通过简政放权来促进经济增长提供了学术支持,具有一定的价值。

二、中国财政分权、城镇化与经济增长的经验分析

(一)分税制与城镇化的关系

与国外地方政府的角色不同,中国的地方政府是推动经济发展的重要力量(周黎安等,2007),这种官员锦标赛的晋升机制是以地方经济GDP为考核指标的。那么,地方政府官员GDP锦标赛就要求地方政府动用一切可动用的资源来投资、推动地方经济增长。当地方政府的财权上收之后,为了促进经济增长,地方政府推动经济增长的重点从扶持地方企业转向了城镇化,推动了第二产业的高速发展。

图1 土地城镇化与人口城镇化占比示意图

从欧美国家来看,发达国家主要通过连续发展的模式来推进城镇化。与欧美发达国家不同,我国的城镇化进程在1994年之后,特别是2000年之后主要以内部重组和跳跃式发展为主要推进方式,这种方式集中体现为房地产建设高涨、开发区和工业园区的建设、新城区建设等主要方式。这与欧美的城市化发展进程具有明显的不同。

从图1中可以看出,我国城镇人口占比从2003年的39.04%上升到2008年的48.32%;而建设用地占比从2003年的9.18%快速上升到9.91%。建设用地占比的增速(斜率)高于城市人口占比的增速(斜率)。这意味着在分税制的财政体制下,地方政府通过城镇化作为经济增长点,使得土地城镇化速度高于人口城镇化增速。

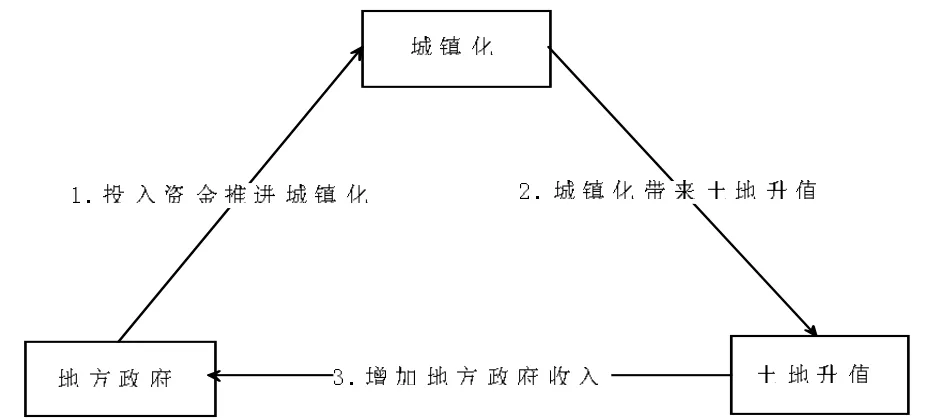

图2 城镇化、地方政府与土地升值之间的关系

在图2中,本文描述了城镇化过程中具有中国特色的机制。地方政府在GDP考核和官员晋升锦标赛的机制下,地方政府官员最大的目标是提升当地经济发展水平,而投资是提升经济发展水平最快速的方法。地方政府通过投资的方式推进城镇化的进程,在城镇化的过程中,原有的土地不断升值,带动周边的土地价格上涨,地方政府进一步通过土地出让的方式获取收入,进一步推进城镇化。这就成为我国城镇化高速发展的循环模式。

(二)分税制条件下经济增长的质量问题

首先是经济结构问题。根据刘国光(2000)等文献的论述,我国的消费水平只占经济的15%左右,储蓄率偏高。进出口增量需要相应的地理条件,并且受到国外经济环境的影响。政府购买和投资就成为地方政府拉动经济增长的重要手段。在我国这种特殊的政治体制下,地方政府既是“裁判员”又是“运动员”,投资成为地方政府拉动GDP增长的重要手段。周黎安(2007)就指出,这种GDP锦标赛机制导致了中国地方保护主义和重复建设现象,造成资源的浪费和效率的低下。

其次是环境问题。环境污染现象在我国日益严重,特别是2008年4万亿投资以来导致的水污染、空气污染等问题。例如:我国有36%的城市河段为劣5类水质,丧失使用功能。我国国土上的荒漠化土地已占全国陆地总面积的27.3%,而且,荒漠化面积还在以每年2460平方公里的速度增长。我国每年遭受的强沙尘暴天气由50年代的5次增加到了90年代的23次。

再次是收入不平等的问题。地方政府经济增长人为地形成了庞大的食利阶层。这些阶层实际上由政府官员和与政府官员利益攸关的群体构成。通过地方政府的权利获得信贷、财政等方面的资源,在房地产和基础建设投资等多个领域形成了既得利益群体,导致收入分配的差距过大。

综上所述,中国式的财政分权在GDP锦标赛的机制下,为了提升GDP增长,地方政府会依靠城镇化为代表的第二产业的发展,这会带来经济效率的损失和质量的下降。

三、中国财政分权与经济增长的实证检验

本文采用1999-2010年我国的宏观经济数据对财政分权与经济增长的关系进行检验,数据来源于Wind数据库。本文从经济增长的GDP锦标赛机制的检验、中国财政分权程度与经济增长的关系和中国经济增长质量三个方面对财政分权与中国经济关系进行实证分析。

(一)GDP锦标赛机制检验

GDP锦标赛机制是中国特色的联邦财政。根据周黎安(2007)的论述,地方官员的晋升是与GDP的排名密切相关的。那么,在这种GDP锦标赛机制下,竞争对手的GDP增长必然会促进自己的经济增长。因此,本文设计如下模型来检验这种机制:

在模型 1中,GrowthRateitGDP是指第省在第 t年的GDP增长率,GrowthRateit-1GDPpeer是除了本省之外,其他省市GDP增长率的平均值。如果中国经济体中存在着GDP锦标赛的晋升机制,那么,其他省市GDP增长率越高,值越大,对本省经济的促进作用也越大,本省的GrowthRateitGDP值会升高,即β>0。

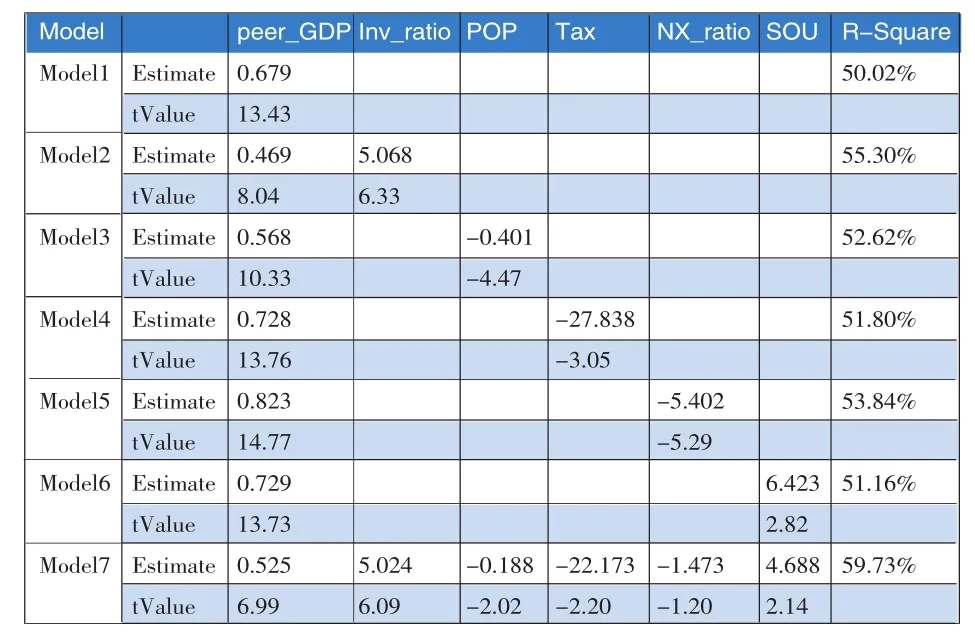

表1 中国GDP锦标赛机制检验

除了βGrowthRateit-1GDPpeer变量之外,(1)式中还参照覃成林和王文剑(2008)等文献对控制变量的选择方法,选择了本省上一期GDP增速(LagGDP)、投资率、人口增长率、税收比率、进出口比率和国有企业就业人数占比作为控制变量。在(1)式的右端,为了避免内生性问题,本文将所有解释变量滞后一期。由于各省市的资源禀赋等不同,本文估计的方法选择固定效应的面板数据模型。

在表1中,本文报告了面板数据估计的结果。在Model1中,可以发现,其他省市GDP的增速(peer_GDP)与本省GDP增速存在高度的正相关关系,回归系数为0.670,t值13.43,非常显著,并且这种解释能力达到50.02%。这说明地方政府之间GDP竞争是非常激烈的。Model2-Model6是分别考虑本文加入的控制变量,观察其他省市GDP的增速(peer_GDP)可以发现的估计系数和显著性水平均不发生改变,结果具有较好的稳定性。Model7加入了所有的变量,其他省市 GDP的增速(peer_GDP)的估计系数仍然为正,在1%的显著性水平下显著。这说明中国地方政府之间存在着激烈的GDP锦标赛竞争。

(二)财政分权与经济增长的关系

本文参照张芬等(2014)对财政分权指标的检验结果,选择地方财政收入占比(RR)、人均预算内外财政总收入指标 (DCper,all1)、人均预算内本级财政收入指标(DCper,rev)、人均预算内本级财政支出平均指标(DCper, ave)、人均扣除净转移支付财政支出指标(DCper,net)和扣除净转移支付财政支出指标(DCnet),从收入和支出两个角度来刻画财政分权与经济增长的关系。

参照AkaiandSakata(2002)、张晏和龚六堂(2005)、龚峰和雷欣(2010)等文献的做法,本文采用的是固定效应的面板数据回归模型进行回归。被解释变量是各省市的实际GDP增长率,解释变量包括滞后一期的GDP实际增长率(GDP(-1))、固定资产投资率(I)、进出口总额占比(NX)、人口自然增长率(POP)、宏观税负水平(TAX)、国有企业职工占比(SOU)。这些控制变量的选择也与张晏和龚六堂(2005)、龚峰和雷欣(2010)的选择一致。为了避免内生性问题,本文在模型的设定上将解释变量滞后一期,得到表2。

在表2中,固定资产投资率(I)与经济增长之间也呈现正向的关系,结果与张晏和龚六堂(2005)、龚峰和雷欣(2010)的结果也一致。人口自然增长率(POP)与经济增长呈现负相关的关系,与龚峰和雷欣(2010)估计的结果一致。但是,与张晏和龚六堂 (2005)、龚峰和雷欣(2010)不同,对于国有企业职工占比(SOU)与经济增长,本文得出正相关的关系,这意味着1999-2010年这个经济周期内,国有化的程度与经济增长水平是呈现同向变化的,也反映出了与1995-2001年 (张晏和龚六堂,2005)经济周期的较大差异,反映了“国进民退”的现实。宏观税负(TAX)并不显著,税收与经济之间关系不明显。

从表2的第14行开始就是本文讨论的财政分权程度与经济增长之间的关系。从财政收入分权的角度来看,RR、DCper,all1、DCper,rev与经济增长率都呈现负相关的关系,地方财政收入占比(RR)的估计结果和系数与龚峰和雷欣(2010)的结果一致。从财政支出分权的角度来看,DCper,ave、DCper,net、DCnet与经济增长之间的关系也呈现出负向的关系,与财政收入分权的表现一致。

财政分权程度与经济增长之间的关系文献中存在着两种看法:第一种看法是基于信息不对称的角度,这种观点认为,地方政府比中央政府更了解当地经济发展的状况和需求,财政分权能够使地方政府更好地运用自己的财政资源解决经济发展中的问题。财政分权与地方经济增长之间应该呈现正相关的关系 (张晏和龚六堂,2005)。第二种看法是基于委托代理的角度,这种观点认为,地方政府官员的激励目标与经济发展目标并不一致,特别是在中国以官员锦标赛和GDP考核的激励机制下(周黎安,2007),财政分权导致地方政府官员为了发展短期的经济而牺牲长远的利益,还会导致大量的腐败和寻租行为,成为经济发展的“攫取之手”(王文剑和覃成林,2008),财政分权与地方经济发展呈现负向的关系。本文的研究结果支持了“攫取之手”假说,也支持了第二节中分析的结论。

(三)财政分权对经济质量的影响

本文参考周业安和章泉(2008)的做法,选择经济增长的波动率作为经济增长质量的衡量指标。如果经济增长质量较高,经济增速是平稳的,那么波动率较小,并且不会受到财政分权程度的影响,反之则意味着财政分权会加剧经济的波动。关于经济波动率的估计,与周业安和章泉(2008)的做法相同,本文选用(2)式进行滚动估计:

然后将(2)式的σi,t,t+5替换(1)式中的GrowthRateitGDP得到(3)式

对于(3)式本文同样采用固定效应的Panel模型进行估计。如果财政分权加剧了经济波动,那么(3)式的回归系数会大于0,即:β>0。

在表3中,本文发现,除了地方财政收入占比(RR)回归系数为不显著为负之外,其他财政分权的指标回归系数均为正,并且显著。这说明中国式的财政分权加剧了经济的波动,这与本文第二节中的预期一致。对比文献周业安和章泉(2008)的结果,也可以发现中国式财政分权加剧波动的结果得到了相应的验证。这意味着在地方官员GDP锦标赛的竞争机制下,由于地方政府的短视行为,会利用手中的资源进行短期效益投资,加剧经济波动。

四、结论

本文采用1999-2010年的数据对财政分权与中国经济增长的关系进行了深入的讨论。本文发现,在地方政府官员GDP锦标赛的机制下,财政分权降低了地方政府的税收收入,而支出责任并没有相应降低。为了获得相应的资源,提高GDP增速,地方政府通过城镇化作为新的经济增长点。本文通过数据验证了地方政府GDP锦标赛机制的存在性,在此基础上发现财政分权程度在1999-2010年之间与经济增速呈现负相关的关系,并且还会加剧经济波动。除此之外,本文还发现税收水平不仅降低经济增速,还会加剧经济波动。■

(作者单位:东北财经大学财政税务学院)

表3 财政分权与GDP增速之间的关系

猜你喜欢

环球时报(2023-03-20)2023-03-20

环球时报(2022-06-09)2022-06-09

当代工人(2022年5期)2022-03-31

羽毛球(2022年2期)2022-02-14

趣味(作文与阅读)(2021年12期)2021-04-19

中国老区建设(2016年12期)2017-01-15

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

学习月刊(2015年14期)2015-07-09

中国工程咨询(2014年6期)2014-02-16