改造环境下城中村金融借贷的风险分析与控制

2015-01-17 07:43白璐等

商 2015年21期

白璐等

作者简介:白璐(1991-),女,河南郑州人,工程师,主要从事城市规划研究。

摘 要:城中村是我国城市化发展到特定阶段形成的一种特殊的社区类型。目前对改造环境下城中村金融借贷的风险分析研究较少。论文就城中村的发展、改造的现状、金融借贷问题及其风险分析与控制进行了分析,给出了相应的控制方法和建议,可为实际工程应用参考。

关键词:城中村;改造;金融;借贷;风险

引言

城中村不仅是一种居住形态,更是一种组织形态、社会形态、经济形态[1].从时间跨度上,城中村是农村城市化进程中实现城乡一体化的一个阶段;从空间跨度上,城中村是城市范围内的村庄,具有非城非村亦城亦村的特征.随着城市的不断发展、完善,城中村的形成、发展也衍生了一系列的问题,引起了众多的研究学者的广泛关注。城中村是我国城市化发展到特定阶段的产物,是城市化的农民及集体经济组织自身参与市场、发展形成的一种特殊的社区类型。目前关于城中村现象及其问题的研究,大多集中于对城中村产生的原因、经济和社会特征、引发的问题及整治或改造方案等的探討,通过资料调研,本文主要针对改造环境下城中村金融借贷的风险问题进行分析研究。

1.城中村改造的现状

1.1城中村改造的背景

我国城市化进程的快速发展是城中村形成的客观原因[4].在城市化过程中,为了扩大城市规模,征用城郊农村土地,逐渐将一部分村落包围在建成区内,随着城市规模的持续快速扩张,城市的耕地被征收,而当地的农民仍然留在原居住地,并且保有一部分供他们建房居住的宅基地,形成一种城市包围农村的态势,原有村庄不能得到及时的改造升级,进而形成了城中村.

据预测,十二五期间,我国的城市化率将突破50%,意味着中国的城市化将迎来新一轮跳跃式的发展时期.在城市化过程中,城市政府征用城郊农村土地,要平衡政府,村民,村集体和开发商等各方利益.村民与公司作为独立的经济实体,也具备追求收益最大化的要求.在城中村形成社区实体过程中,其重要的经济原因是社区大众经济起到了关键的作用.城中村的城市化进程,既反映了村民生活方式转型的过程,也是社区大众经济转变经济增长方式的过程.社区大众经济奠定了凝聚社区的经济基础.社区大众经济存在与发展,使得社区治理完善,居民生活改善,农村传统历史文化保护也有了经济上支持,并推进原村社区居民为边界的共同生活体发展。

1.2城中村的改造现状

近些年来,我国不少的大城市及沿海发达城市都不同程度地面临着城中村问题的困扰,有关研究将城中村的改造归结为从20世纪80年代开始至20世纪90年代中期和20世纪90年代中后期两个阶段.第一阶段城中村是城市地域扩张的一种自然延伸,但是这些村庄基础设施建设、商业氛围、配套服务设施等都较落后.第二阶段城中村坐落在繁华都市之中,成为转型中的传统农村社区与城市社区的混合体,社区结构复杂,管理难度大,成为阻碍城市发展的原因之一.

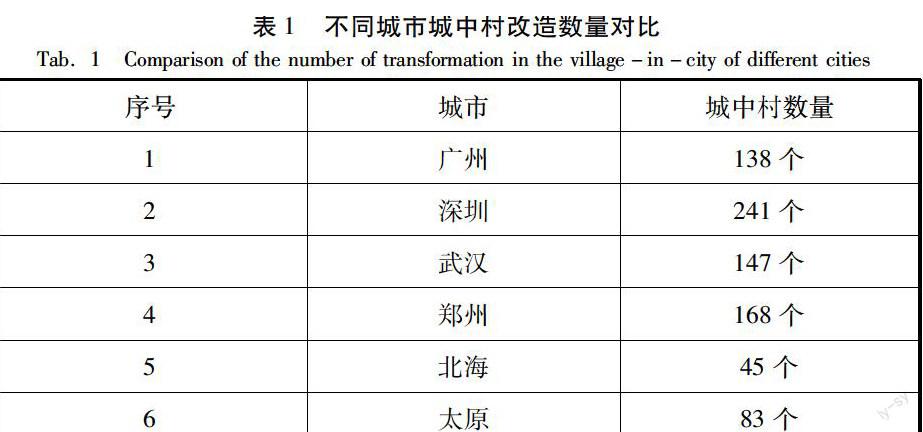

不同城市城中村改造数量对比见表1.数据表明,城市快速的发展,城市周边村庄悄然的进入到了城市,形成了中国独有的“城中村”.城中村是我国城市化进程中的一种特殊的地域现象,是在特定的历史、经济、社会、文化、政策背景下形成的非完全城市化的产物。

2.城中村改造金融借贷问题分析

2.1城中村改造的资金链分析

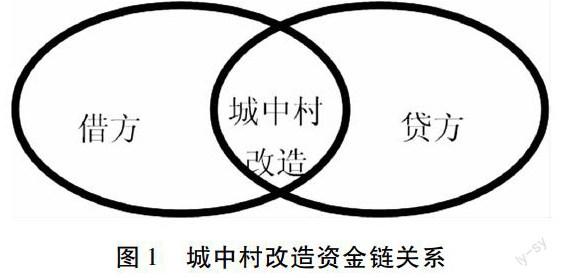

城中村改造过程中,资金是最重要的.而这其中,资金链的建立和良性的发展显得尤为关键和重要.城中村改造资金链关系见图1。

由图可以看出,城中村改造资金链是由城中村改造借方和城中村改造贷方共同建立形成的,没有单一借方资金链,也没有单一的贷方资金链.

2.2城中村改造的金融借方问题

现有的农村信用社已经难以满足农村发展和农民生产的需要,但同时,农村的民间借贷情况[5],也就是非体制内的金融活动异常活跃的存在于农村地区,这样的情况不但会影响国家宏观经济调控的效果,同时也会增加社会风险,并且,存在于民间的借贷行为利率一般远远超过银行的贷款利率,给农民增加了负担,也影响着农业的发展。全国各地经济发展差异明显,而存在于民间的借贷行为也是各不相同,但是它们都有一个共同点,也就是在农村金融市场中占据着巨大份额,与体制内的金融形成了竞争。

2.3城中村改造的金融贷方问题

在交易之前,金融机构需要对借款人进行有效筛选,由于缺乏对借款人所投资对象的各项信息,金融机构难以对各种不同借款人的收益差异进行了解,总是习惯性偏向于积极性的借款人,但这些申请贷款积极的人恰是存在较大违约风险的群体,这在无形中加大了存在的违约风险,由于金融机构不能及时、完全的了解各项信息,所以在借贷的过程中,利率就成为了一种检测信号和机制,但这样的方式反而会导致优质品被劣质品所驱逐,提高借款人的实际利率,会增加违约风险,因为实际利率提高后,接受贷款人出价的为风险偏好型借款人,而风险回避型的借款人会选择退出申请队伍,形成所谓的“逆向选择”。总之,信息不对称通过逆向选择和道德风险增加了交易活动中的信息成本,成为信贷风险的重要来源。

3.城中村金融借贷的风险分析与控制

3.1城中村金融借贷问题的风险体现

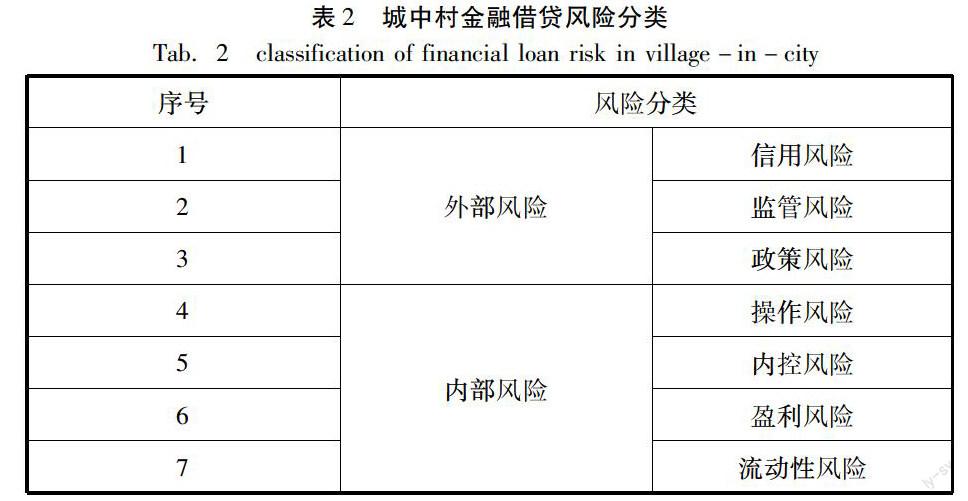

城中村金融借贷风险的分类见表2。

信用风险是指资金借贷过程中或赊销过程中债权人可能遭受违约偿还以及其他损失的可能性。信用风险是金融机构面临的主要风险。由于经济的薄弱性和信用客户的复杂多样性,以及金融生态环境不佳等多种因素的影响,客户的信用意识普遍较差,信用风险相当严重,我国农村普遍缺乏一个良好的信用环境体系;监管风险是指由于金融机构数量多,银监机构的监管能力有限,而带来金融机构在经营管理过程中出现的风险;政策风险是指政府的经济金融政策和政府的行政行为对金融机构造成的风险;操作风险是由内部程序、人员、系统的不当与失误或外部事件冲击所造成直接或间接损失的风险;内控风险是指金融机构内部相关风险控制制度、管理流程、监督方式以及核算方式、业务处理流程等内控管理基本制度不完善,操作性不强,导致金融机构经营中出现风险.由于大多数农村新型金融组织受业务规模的限制,为控制机构经营成本,不能建立完善的组织结构和健全的内部控制制度,使金融机构的风险进一步扩大;盈利风险是金融组织由于管理水平不高导致操作失误造成意外和面临农户分散、贷款笔数多且额度小,对分散的单笔贷款的信息采集成本和操作费用呈现出双高而造成的风险.有关统计表明,小额贷款也很难盈利;流动性风险是指商业银行无力为负债的减少或资产的增加提供融资而造成损失或破产的风险,是指经济主体由于金融资产的流动性的不确定性变动而遭受经济损失的可能性。

3.2应对的措施与方法

基于上述分析,城中村改造的金融借贷问题解决应从以下几个方面着手:

3.2.1争取政府支持,改善政策环境.完善政策引导农村新型金融组织发展;优化农村信用环境;完善农业保险体系;加快农村信用担保保障体系建设。

3.2.2科学审慎监管,提高监管水平.严格市场准入条件;明确的监管目标定位;科学的监管制度安排;加强风险控制能力;完善监管和政策扶持机制。

3.2.3强化法制建设,完善制度.健全风险管理程序,提供法律保障平台.加强农村信用的法制建设,完善农村抵押权制度,构建风险控制政策和程序体系。

4.结语

当前我国进入城市高速发展的时期,城中村作为重要的组成部分得到了更多的关注和重视,尤其是城中村改造过程中的资金问题,不仅关系着城中村改造的效果,也关系城中村的社会经济稳定.本文系统论述了城中村发展、改造现状以及城中村改造环境下金融借贷的风险,并在此基础上提出了针对金融借贷风险的应对措施和方法,可为实际应用参考。

(作者单位:1.郑州大学建筑学院;2.中国人民解放军95995部队;3.郑州大学水利与环境学院;4.河南省渑池县农村商业银行)

参考文献:

[1] 郭斌,宋波.开发性金融对西安市城中村改造的启示[J].建筑经济.2009(4):64-67.

[2] 吴修国.城中村改造的金融服务[J].中国地产市场.2013(4):62-63.

[3] 崔慧霞.城市化进程中的农村合作金融转型—以广州市为例[J].农村金融研究.2011(1):73-77.

[4] 付名.民间借贷风险监管法律制度研究[D].[硕士学位论文].辽宁大学,2013.

[5] 马驷,王亚梅.农信社如何在“城中村”改造中搞好金融服务[J].时代金融.2008(8):46-47.

[6] 刘春江.城中村改造与信托扶持对策[J].生产力研究.2013(4):126-128.

猜你喜欢

建材发展导向(2022年2期)2022-03-08

今日农业(2021年8期)2021-07-28

现代园艺(2018年2期)2018-03-15

领导决策信息(2017年13期)2017-06-21

市场周刊(2017年1期)2017-02-28

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28