政企关系、外资投资与企业投资

2015-01-17 04:37孟海洋

商 2015年21期

作者简介:孟海洋,男,广西大学商学院研究生。

摘 要:借助世界银行对中国企业商业经营环境的调查数据,我们重点考察了政企关系和外商投资占比对企业投资的影响。实证分析的结果显示:企业与政府较强的关系会使企业更容易获得外部融资,进而提高企业的投资规模。但是外商投资却在外部融资方面处于劣势。这种现象的出现是由于我国目前市场化改革尚未彻底所造成的资源配置的扭曲。因此我们要大力推进彻底的、完全的市场化改革,用市场化的手段来瓦解企业企图通过建立政企关系以获得寻租利益的土壤,同时还能够促进外商投资,加快我国产业升级。

关键词:非正式支付;外资;投资

一、引言

借助世界银行对中国企业商业环境的调查数据,本文对政企关系进行了深刻的研究。此前,也有很多知名学者对政企关系进行了较为深刻的探讨。杜兴强(2011)等认为企业与政府的联系会引发企业的过度投资,降低企业的投资效率。在我们的研究结论中也发现过强的政企关系会提高企业获得外部融资的能力,进而提高企业的投资额度。较强的政企关系可以带来更多的外部融资,这是由于我国目前市场化制度不完善所致的,改革不彻底的金融部门及其他国有垄断部门,使寻租有利可图才会导致如今这种畸形的因果关系。Robert Culla和Lixin Colin Xu对政府的创租行为进行的国别的实证研究分析得出,一个不完善的制度环境,长期来说会降低企业的再投资率。所以我们要从制度入手来解决问题。郭娜(2013)实证分析得出,长期来说,市场行为更能解决企业的融资约束问题,因此我们要大力深化市场化改革,让企业在市场规律的作用下摒弃寻租行为。对于外商投资对企业绩效投资影响,已有不少知名学者发表了研究成果。Mahmut Yasar Catherine J.Morrison Paul(2007)实证分析得出外商投资不但会提高本企业的绩效水平,还会提高本行业整体的绩效水平即具有外溢效应。在我们的实证研究中也发现外商投资对企业投资规模具有正的影响力。

二、数据的统计分析

我们利用世界银行对中国企业2011年商业环境状况的调查数据,重点考察了中国政企关系与外资对企业投资的影响。在这份调查样本中,其中有72.08%的样本是中小企业,所以这份数据具有很好的代表性,可以一定程度上反映目前我国企业的生存态势。

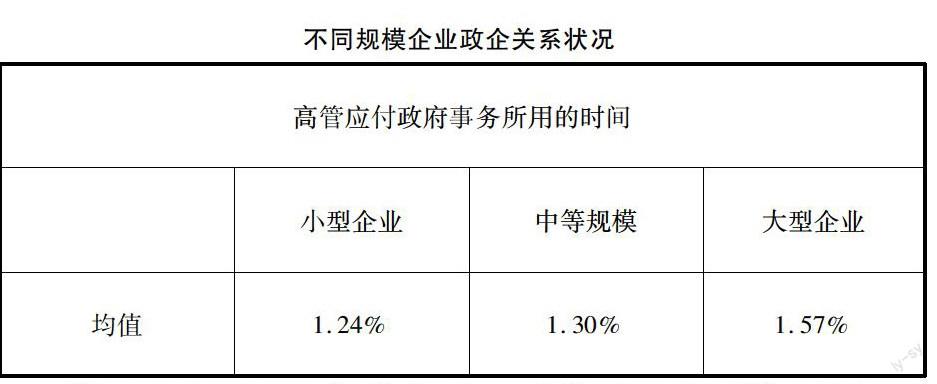

对于企业的政企关系,如表一,我们看到随着企业规模的变大,企业高官们应付政府的时间就会越长。说明企业规模越大,企业更容易建立强的政企关系。

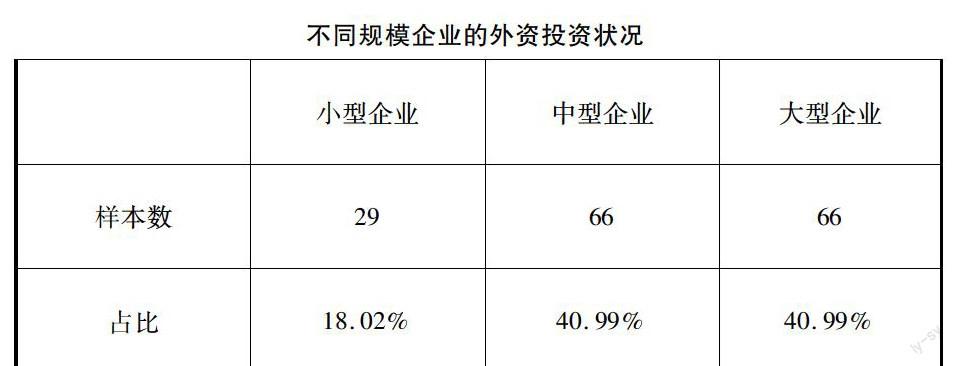

对于企业的外资投资状况,如表二,我们看到外资更青睐于规模比较大的企业。这可能与企业的管理方式和其市场竞争力有关,规模越大的企业,其管理方式更科学,在市场中的竞争力更大,外资更有信心去注资。

三、实证分析

(一)模型建立

根据需要我们基于横截面数据建立一下模型:

INVEST=+X+Y+C+ε

其中INVEST是指机器设备和土地建筑物的投资总额。X包含了企业自身特征的控制变量,包括企业规模、寿命、销售增长率、产能利用率、是否为出口企业、竞争状况。Y包含了我们要考察的解释变量,主要外部融资、非正式支付、是否有外资。C主要是指行业和地区的控制变量。

(二)实证结果

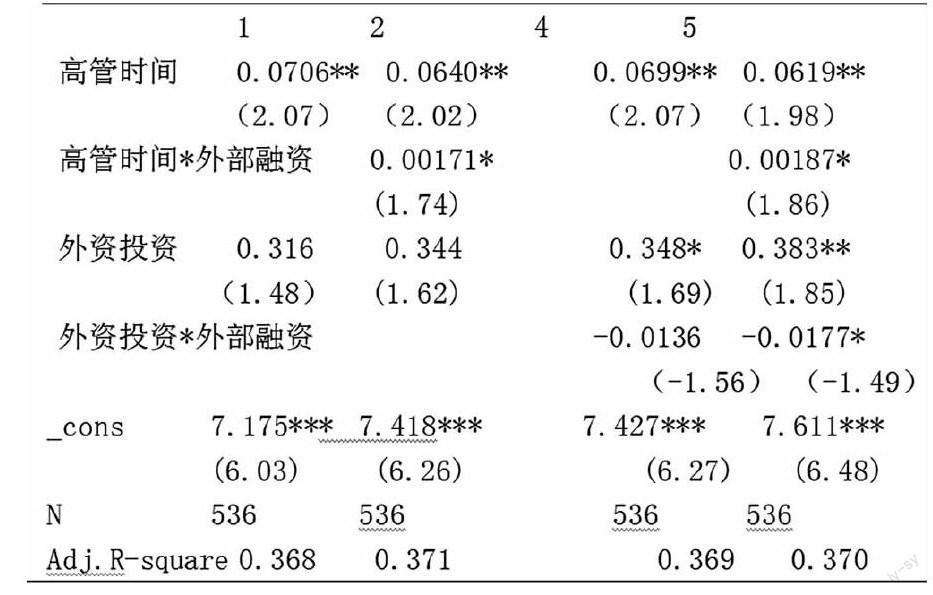

实证结果见下表,我们对模型中企业的规模、行业地区、企业寿命、销售增长率、产能利用率、是否为出口企业、竞争状况等控制变量进行了控制,由于其结果对本文结论没有影响,在表中没有进行列示。对于我们最为关心的变量——政企关系(即高管与应付政府所花费的时间)和外商投资——的结果来看,政企关系及政企关系与外部融资的交乘项是显著的,而且显著为正。这说明企业的在市场行为中通过建立较强的政企关系可以通过影响外部融资来影响到投资,即高管应付政府事务的时间越长,企业越容易获得外部融资,从而这些企业的投资额会越高。这与我们的经济学常识不符,通常我们会认为政府或者市场强势主体的创租行为会降低企业的投资行为,因为要付出更多的成本来完成投资,降低了企业的项目利润,打击了企业的投资积极性。其实我认为这与我国改革尚未彻底的市场化经济体制有关。在我国金融部门,是以国有垄断银行为主体的金融体系。这些金融部门在市场行为中处于强势,往往不完全依据市场上利润最大化原则或者其中的主要负责人会根据自己私人的利益为导向来安排资金的融通,这样的情况下,企业通过建立较强的政企关系会获得更多的外部融资,从而会提高投资规模。对于外商投资及其与外部融资的交乘项这两个变量的系数,我们发现有趣的事实。单独的外商投资占比与企业的投资规模成正相关,但是外商投资在总资产中的占比与外部融资的交乘项的系数却是负的。这说明外资在在技术、管理等方面具有更大的优势,在产品市场中更具有竞争力,这在一程度上会提高企业的投资积极性,但是由于我国市场化改革尚不彻底,尤其是金融部门,被国有银行垄断,这样在一定程度上,善于与政府建立强关系的国内企业就在外部融资方面相对具有优势,而外资在这一方则处于劣势。所以外资与外部融资的交乘项的系数是负的。

(三)模型的稳健性检验

我们对样本数据的相关性也进行了检验,在同一方程中的变量间的相关系数都在0.4以下。同时我们也考虑到企业的变量——非正式支付可能具有内生性,我们用2009年的市场化指数和2010你的GDP增速作为工具变量来对其进行内生性检验。检验结果显示Wu-Hausman F test和Durbin-Wu-Hausman的P值都在0.05以上,说明不存在内生性。

四、结论

通过以上模型我们可以看出在目前市场经济改革在某些领域(尤其是金融领域)还未彻底的状况下,企業与政府建立强的关系会获得更多的外部融资,从而提高企业的投资额。同时我们也看出外商企业在资金市场上不具有优势。

根据以上实证结果,我们政策建议是要不断的深化市场经济改革,有步骤的开展金融领域的市场化改革,这样让企业的寻租行为失去获利空间,这样不但会从根本上减弱政企关系,抑制腐败,而且还能鼓励外资来华投资,给我们带来先进的技术和管理经验,加快我国的产业升级。

(作者單位:广西大学商学院)

本文受到了国家自然科学基金项目的资助,项目名称:技术进步、制度变迁与创业机会:基于欠发达地区的理论与实证研究。项目编号:AE110045,项目批准号:71163005)

参考文献:

[1] 张维迎:《理解公司》[M]人民出版社第一版2013年

[2] 郭娜:《政府?市场?谁更有效—中小企业融资难解决机制有效性研究》[J]《金融研究》2013年第3期

[3] 杜兴强、曾泉、杜颖洁:《政治联系、过度投资与公司价值——基于国有上市公司的经验数据》[J]《金融研究》2011年第8期

[4] 屈文洲、谢雅璐、叶玉妹:《信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究》[J]《经济研究》2011年第6期

[5] 李科、徐龙炳:《融资约束、债务能力与公司业绩》[J]《经济研究》2011年第5期

[6] 何青、李皓鹏:《融资约束、现金持有量与企业投资时机选择》[J]《南开经济研究》2013年第3期

[7] 曾爱民、魏志华:《融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据》[J]财经研究.2013年11月

[8] 沈红波、寇宏、张川:《金融发展、融资约束与企业投资的实证研究》[J].《中国工业经济》2010年6月

[9] 吴超鹏、吴世农、程静雅、王璐:《风险投资对上市公司投融资行为影响的实证研究》[J]《经济研究》2012年第1期

[10] Feng Chen,Ole-Kristian Hope,Qingyuan Li,Xin Wang:《Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets》[J]November 2,2010

[11] Thorsten Beck,Asli Demirgu¨ c——Kunt,Vojislav Maksimovi:《Financing patterns around the world:Are smallrms differen?t》[J],《Journal of Financial Economics》2008

[12] Mahmut Yasar,Catherine J.Morrison Paul:《Firm Performance and Foreign Direct Investment:Evidencefrom Transition Economies》[J],《ECONOMICS BULLETIN》2007.10

[13] Thorsten Beck & Asli Demirgü-Kunt &María Soledad Martínez Pería:《Bank Financing for SMEs:Evidence Across Countries and Bank Ownership Types》[J],《Financ Serv Res》2011

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

商周刊(2018年24期)2019-01-08

商周刊(2018年12期)2018-07-11

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17