科技型企业的融资方式与绩效关系的实证

2015-01-15 05:27:58王鸾凤鄢明蓓

统计与决策 2015年24期

王鸾凤,鄢明蓓

(湖北大学商学院,武汉430062)

0 引言

科技型中小企业是国家创新的源泉,是经济发展的重要推动力。但是一直以来,我国科技型企业面临着融资难、融资贵的问题。经济新常态下,如何通过创新科技型中小企业的融资方式,降低其融资成本,以推进其创新发展,将是我国实现大众创业和万众创新的根本途径。国外学者对于科技型企业融资问题的研究着眼于企业的最优融资结构(Modigliani&Miller,1958;Kunt&Levine,1996)、融资顺序(Myers,1984)。国内学者则主要研究初创期、成长期和成熟期的科技型企业分别采取风险投资和政府补助、贷款和政府补助以及贷款和股权融资形式的策略。

虽然国内外的研究为我们探讨科技型企业的融资方式与绩效的关系提供了理论指导和研究方法,但是现有研究侧重于探讨不同成长阶段的科技型企业的融资方式选择与政策,股权融资和债权融资的优劣。而对于成熟期的已上市的科技型企业仍然依靠政府融资的绩效没有做系统研究,同时也缺乏对全国性上市科技型企业的股票融资的绩效研究。由此,本文基于我国创业板70家上市科技企业的财务数据,研究我国的科技型企业选择不同的融资方式所产生的效应。

1 研究假设

我国科技型企业最常见的融资方式是政府财政投入、银行贷款和资本市场筹资。政府财政投入包括直接财政科技拨款和间接财政投入,如对科技创新的税收减免、科技奖励等政策措施。上市科技型企业在公布的财务报告中将政府的直接财政投入和间接财政投入都归类为政府补助(GOV)。本文研究的融资方式主要是政府补助和股票市场融资。企业的绩效主要包括企业的盈利能力、营运能力、偿债能力和发展能力。本文假设科技型企业的融资方式对其绩效的影响表现在以下方面:

H1:政府补助对科技型企业的绩效存在显著的正向影响,即增加政府补助能够提高企业的绩效。

H1a:政府补助能够显著地提高科技型企业的盈利能力;

H1b:政府补助能够显著地提高科技型企业的营运能力;

H1c:政府补助能够显著地提高科技型企业的偿债能力;

H1d:政府补助能够显著地提高科技型企业的发展能力。

H2:股票融资对科技型企业的绩效存在显著的正向影响,即增加企业的股票融资额能够提高企业的绩效。

H2a:股票融资能够显著地提高科技型企业的盈利能力;

H2b:股票融资能够显著地提高科技型企业的营运能力;

H2c:股票融资能够显著地提高科技型企业的偿债能力;

H2d:股票融资能够显著地提高科技型企业的发展能力。

2 研究设计

2.1 数据来源与变量说明

本文选取2010年第四季度到2014年第三季度电子信息业、生物医药行业、机械、软件服务业等创业板70家上市科技型企业为研究样本。所有数据来源于同花顺数据库。选取科技型企业的融资方式和企业的绩效作为计量指标。

(1)科技型企业的融资方式

本文选取的融资方式是政府补助(GOV)和股票市场融资(STOCK)。政府补助包括财政拨款、财政贴息、税收返还和无偿划拨非货币性资产。这一指标直接来源于同花顺数据库中公布的上市公司年报披露的“计入当期损益的政府补助”。股票市场融资来源于上市公司年报披露的“资本公积”。

(2)科技型企业的绩效指标

科技型企业的盈利能力以净资产收益率(ROE)表示,它是企业一段会计期间内的净利润与平均净资产的比值。该值越大,就越能够保障企业的所有者、债权人的利益。科技型企业的营运能力以总资产周转率(TAT)表示,它是企业在一定时期内销售(营业)收入与平均资产总额的比值。企业的偿债能力的以流动比率(CR)表示,它是企业的流动资产与流动负债的比值。流动比率越高,说明企业资产的变现能力越强,短期偿债能力也越强。科技型企业的发展能力的以营业收入增长率(IR)表示,等于企业本年营业收入增长额与上年营业收入总额的比率。该指标值越高,表明企业营业收入的增长速度越快,企业的市场前景越好。

(3)控制指标

除此之外,本文以企业的规模作为控制变量。企业规模(SIZE)是衡量企业获取贷款概率的重要变量。在现有的以银行为主导的金融结构下,规模较小的企业因缺乏充足的抵押品,受到的贷款歧视较大,资产规模较大的企业相对容易获得贷款,同样上市的机率也更大。企业规模一般以企业从业人员、企业销售额度和企业资产总数来衡量。本文以企业资产总数表示企业的规模。

2.2 模型构建

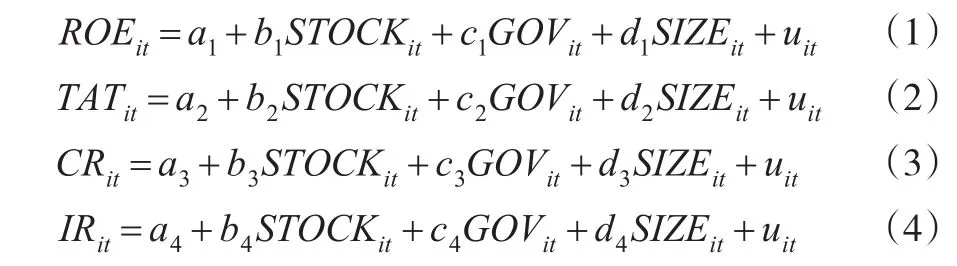

本文采取格瑞里茨(1979)的柯布-道格拉斯生产函数,研究我国上市科技企业不同的融资方式对其绩效的影响,构建以下四个模型:

其中被解释变量ROE表示净资产收益率;TAT表示总资产周转率;CR表示流动比率;IR表示营业收入增长率。解释变量STOCK表示股票融资;GOV表示国家政府补助;SIZE表示企业规模。i取1~70,表示第i个样本企业。t表示季度,从2010年第四季度到2014年第三季度。

3 实证分析

3.1 描述性统计

表1 描述性统计

3.2 多元回归分析

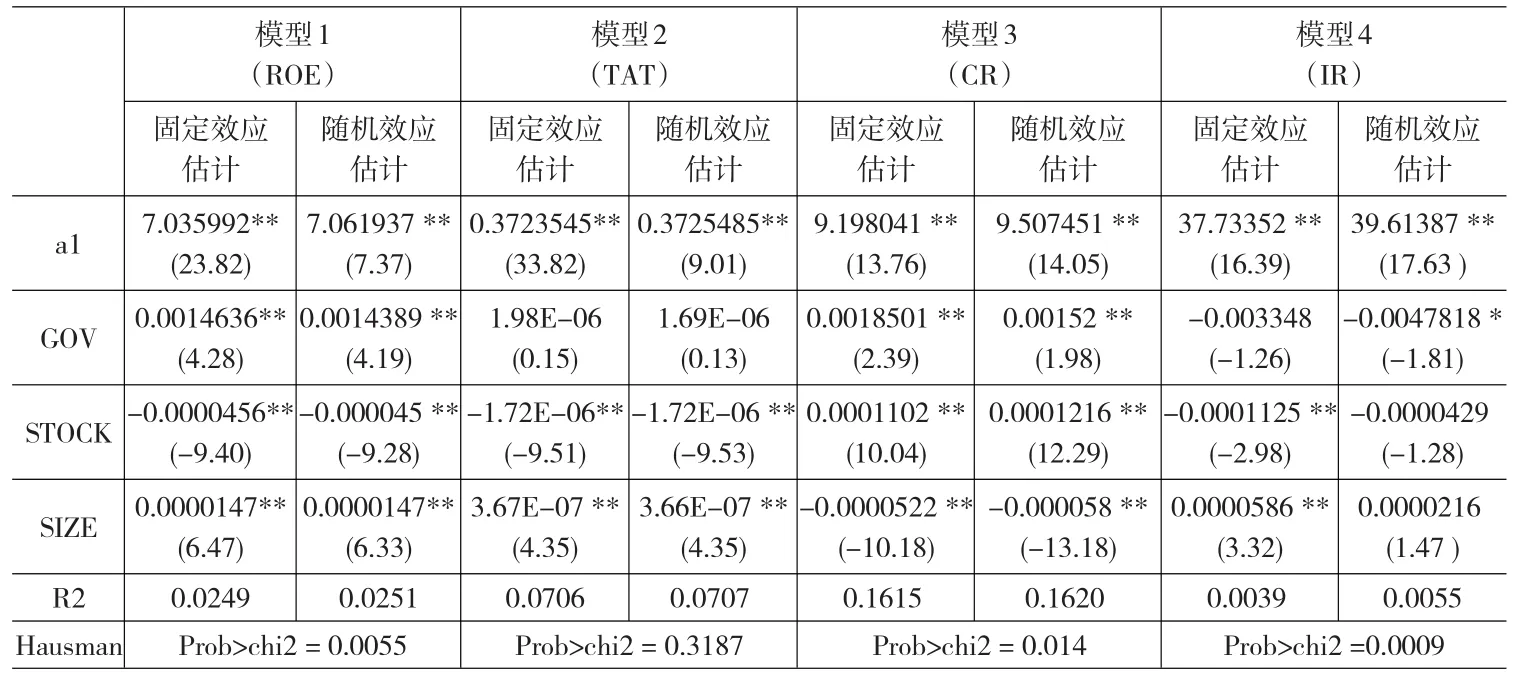

本文运用Stata 12.0软件,首先对模型(1)-(4)分别进行固定效应模型估计和随机效应模型估计,然后根据Hausman检验结果判断各模型采取的检验方法。根据表2的多元回归检验结果,模型(1)选择固定效应模型。其固定效应模型的回归结果显示,政府补助在5%的水平下显著为正,表明政府补助对科技型企业的盈利能力存在显著的正向作用,验证了假设H1a。企业的股票融资在5%的水平下显著为负,表明提高企业股票市场的融资额对科技型企业的盈利能力的提高具有抑制作用,否定了假设H2a。企业规模在5%水平下显著为正,说明企业规模对于科技型企业的盈利能力具有促进作用。模型(2)选择随机效应模型。其随机效应模型的回归结果显示,政府补助对上市科技企业的营运能力的影响为负,否定了假设H1b。股票融资在5%的水平下显著为负,说明企业的股票融资对科技型企业的营运能力存在显著的负效应,否定了假设H2b。企业规模在5%水平下显著为正,说明企业规模对于科技型企业的营运能力具有显著的正效应。模型(3)选择固定效应模型。其固定效应模型的回归结果显示,国家财政补贴在5%的水平下显著为正,表明政府补助对科技型企业的偿债能力存在显著的正向作用,验证了假设H1c。股票融资在5%的水平下显著为正,说明企业股票市场的融资额对科技型企业的偿债能力具有促进作用,验证了假设H2c。企业规模在5%水平下显著为负,表明企业规模对于科技型企业偿债能力具有抑制作用。模型(4)选择固定效应模型。其固定效应模型的回归结果显示,国家财政补贴对上市科技型企业的发展能力的影响是负面的,否定了假设H1d。股票融资在5%的水平下显著为负,说明企业的股票融资对科技型企业的发展能力存在显著的负效应,否定了假设H2d。企业规模在5%水平下显著为正,说明企业规模的扩大显著地提高了科技型企业的发展能力。

表2 多元回归结果

上述对模型(1)-(4)的检验结果表明,模型(1)和模型(3)反映政府补助在5%的水平下显著为正,验证了假设H1。而模型(2)和模型(4)反映政府补助对企业的营运能力和发展能力产生了负面的影响,但是结果不显著。因此,科技型企业的政府补助融资方式显然是有利于企业绩效提高的。在证券市场融资方式上,模型(1)、(2)和(4)的结果都表明提高企业的证券市场筹资额并没有带来科技型企业绩效的提高,反而对科技型企业的绩效存在抑制作用,否定了假设H2。只有模型(3)的结果说明科技型企业的股票融资对其偿债能力存在显著的正效应。模型(1)、(2)、(4)的结果均表明企业规模的扩大有助于提高科技型企业的绩效。

4 结论

本文利用我国创业板70家上市科技型企业的平衡面板数据,检验了政府补助和证券市场融资对科技型企业绩效的影响,发现政府补助对科技型企业的绩效具有显著的促进作用,因此当前以及未来,我国政府仍然应坚定不移地增加对中小科技型企业的投入,以增强科技型企业创新的动力和能力。

虽然当前我国证券市场融资方式没有提高科技型企业的盈利能力、营运能力、偿债能力和发展能力,甚至在某种程度上抑制了其绩效的提高,但是不能由此而否认资本市场的效应。当前我国证券市场之所以抑制我国科技型企业的盈利能力,究其原因是我国不仅缺乏多层次的科技资本市场,也缺乏与多层次科技资本市场建设与发展相配套的制度体系。而且我国现实的金融环境导致我国绝大多数高新技术企业仍然以银行贷款为主要融资渠道。成熟的市场经济国家的科技型企业更多地是借助于发达的多层次科技资本市场获取资金,因此我国应加快构建多层次科技资本市场的步伐。企业的规模也是影响上市科技企业绩效的一个重要变量,由此在政府财政投入和多层次资本市场建设的基础上,也要适当扩大科技型企业,特别是中小科技企业的规模。

[1]Modigliani F,Miller H.Merton.The Cost of Capital,Corporate Finance and The Theory of Investment[J].American Economic Review,1958,48(3).

[2]Asli D K,Ross L.Stock Markets Corporate Finance and Economic Growth:An Overview[J].The World Bank Economic Review,1996,10(2).

[3]Myers C.Stewart.The Capital Structure Puzzle[J].Journal of Finance,1984,39(3).

[4]方芳,曾辉.中小企业融资方式与融资效率比较[J].经济理论与经济管理,2005,(4).

[5]张权.中国上市中小企业融资效率比较研究[J].金融理论与实践,2014,(4).

[6]佟孟华,刘迎春.辽宁省中小企业融资方式与融资效率实证研究[J].东北财经大学学报,2012,(2).

[7]徐丽洁.为新常态下科技型小微企业融资献策[N].科技日报,2015-4-5.

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

经济与管理(2020年4期)2020-12-28 00:44:12

今日农业(2020年19期)2020-12-14 14:16:52

能源(2018年7期)2018-09-21 07:56:14

中学物理·高中(2016年12期)2017-04-22 11:53:03

汽车零部件(2017年2期)2017-04-07 07:38:47

现代冶金(2016年6期)2016-02-28 20:53:16

天津人大(2015年9期)2015-11-24 03:26:29

西藏科技(2015年11期)2015-09-26 12:11:32

现代企业(2015年5期)2015-02-28 18:50:09