金融发展对城乡收入差距影响的实证分析

——以甘肃省为例

2015-01-10 07:21

中国商论 2015年12期

金融发展对城乡收入差距影响的实证分析

——以甘肃省为例

兰州商学院陇桥学院经济贸易系 赵芳

本文首先介绍选题的切入点和研究意义、国内外文献述评,然后诠释了甘肃省金融发展和城乡收入差距的基本发展概况。用1997~2012年的时间序列数据,对变量进行了相应的实证检验,结果表明金融发展规模和城乡收入差距之间存在显著的长期关系,二者为正相关。因此,应加大金融改革力度,稳定农村金融资源,提升金融中介效率,把握信贷投放方向,维持物价基本稳定,将通货膨胀控制在适宜的水平,改善农村金融环境。

金融发展 城乡收入差距 甘肃省

1 引言

近30多年以来,中国的GDP增速为年均9.8%,这导致了中国居民整体生活水平不断提高。但经济增长的一个副产品表现为城乡收入差距的急剧扩大,城市居民收入增长远快于农村居民收入增长,在蛋糕做大的同时,如何更合理地分配蛋糕成了社会各界关心的话题。金融处在现代市场经济的核心位置,因此,金融发展如何影响甘肃省城乡收入差距的?二者之间的数量关系如何?金融支持的力度加大能降低甘肃省城乡差距的程度吗?对这些问题的研究就变得迫在眉睫。

20世纪90年代初,国内外学者开始关注金融发展对城乡收入差距的影响。Aghion和Bolton(1997)以信贷市场不完善的为假设,借用资本的边际效益递减和资本积累的涓滴效应等理论,实证研究的结论是金融发展的程度与资本的边际效益存在长期稳定的均衡关系。Maurer和Haber(2003)分析了金融发展与收入之间的传导机制,发现金融发展导致收入差距扩大的金融发展有害的观点。lyigun和Owen(2004)通过比较发达国家与发展中国家的金融发展与收入分配,发现金融发展与收入分配呈现倒U型曲线特征。Patrick Hoonah(2004)以一些有代表性的国家数据为依据,用相应的金融发展指标进行计量分析。发现金融发展深度和贫困指数负相关。Clarke等(2006)的研究则表明金融发展有利于降低基尼系数。Townsend和Ueda(2011)优化了传统的G-J模型。通过构建动态计量模型,研究了金融深化与收入分配的关系,并提出了合理的发展路径,认为随着金融的发展,收入不平等的情况也在加剧。

国内学者的研究方面,张立军、湛泳(2006)运用相应的时间序列数据,以农村非正规金融发展概况为切入点,实证结果表明农村金融的发展竟然导致了城乡收入差距的进一步扩大。叶志强等(2011)采用面板数据,较早地对金融发展影响城乡收入差距的机制进行了实证检验,发现金融发展与农村居民收入增长呈现负相关关系,但两者之间不存在协整关系,也就说二者之间不存在长期均衡关系。陈龙飞(2012)建立的省级动态面板数据模型,得出我国金融发展显著拉大了城乡收入差距。初晓宁(2010)认为城乡金融发展不平衡是城乡收入差距的格兰杰原因,且与城乡收入差距的拉大间有明显的恶性循环现象。杨军(2012)指出我国的金融发展正处于初级阶段,必然造成城乡收入差距的扩大。戴建芬(2011)—泰尔指数为衡量城乡收入差距的指标,证实了在我国金融发展与城乡收入差距间同样存在倒“U”型关系。

已有代表性的文献表明,学者们就金融发展与经济增长的关系已达成某些共识。金融发展促进了地方经济的增长,两者之间也存在单项或双向的因果关系。但是对落后地区,尤其是甘肃省的金融发展与城乡收入差距之间的关系的研究较少,因此,试图以甘肃省相应的时间序列数据为依据,通过实证方法分析金融发展与城乡收入差距的关系,进而丰富、完善该领域的研究成果。

2 甘肃省城乡收入和金融发展的概况分析

2.1 甘肃省城乡收入概况分析

2014年,甘肃省面对严峻复杂的国内外经济形势和艰巨繁重的改革发展稳定任务,牢牢把握稳中求进工作总基调和“三期叠加”的阶段性特征,结合“3341”项目工程建设和“1236”扶贫攻坚行动的文件精神,统筹经济增长、改革力度、经济结构等各项工作。甘肃省统计局的数据显示,全年甘肃省的GDP为6835.27亿元,增幅为8.9%。其中,三大产业的增幅一次为5.6%、9.2%、9.5%,其中金融业增加值达到了355.81亿元,增长率达到惊人的19.5%,房地产业增长了5.4%。三次产业的增加值占国内生产总值的比重依次为:13.2%、42.8%、44.0%。第一、二、三产业2014年的三次产值都有明显的提高,呈现出以第三产业为主导,第一、二产业为协助发展的态势。

近年来,甘肃和全国经济一样快速发展的同时,城镇居民可支配收入也增速明显,2014年,甘肃省城镇居民人均可支配收入为20804元,比上年增长了9.7%;同时,城镇居民人均消费性支出15507元,增长率达到了10.6%;城镇的恩格尔系数为36.8%。与此同时,农村居民人均纯收入仅为5736元,人均生活消费支出也只有5272元,;农村居民家庭恩格尔系数比上年提高0.5个百分点。这表明甘肃省农村的收入差距有增大趋势,而且农民的收入消费水平相对较低,甘肃省居民收入的快速增长反映出发展成果更多更公平,惠及全体人民,但与全国平均水平相比,甘肃省居民收入一直在全国后位。从各市、州城镇居民可支配收入增长情况看,2012年,金昌、嘉峪关、酒泉3个市居民可支配收入都超过2万元,居前3位,兰州、白银也高于全省水平,其余9个市、州都低于全省平均水平,各市、州居民收入差异很大。收入增长速度排在前五位的分别是甘南、临夏、金昌、武威、陇南5个市州。甘肃经济增长的同时虽然导致了城乡收入都在增加,但两者的收入差距在逐步拉大。

2.2 甘肃省金融发展概况分析

2014年,甘肃省金融机构响应国家的宏观经济政策,在金融资源配置,信贷结构优化方面稳步推进,甘肃省在“3341”项目建设,“1236”扶贫开发,经济适用房。在“三农”和小微企业发展等重点领域加大了金融支持的力度,金融服务引导实体经济发展水平显著提升,甘肃省金融运行总体平稳。

2014年全省金融运行的主要特点:各项贷款保持均衡快速增长,中长期贷款保持高位运行,短期贷款波动下滑。票据融资增势强劲,小微企业贷款供需两旺,民生领域信贷投放突出;各项存款增势趋缓,企业存款增量突出,储蓄存款持续分流,财政性存款增长较快,地方性法人金融机构存款快速增长;各项存款增势趋缓,“前高后低”态势明显,2014年末,全省金融机构本外币各项贷款余额11075.78亿元,同比增长25.54%,比上年末提高2.95个百分点。甘肃省大型商业银行占据了整个银行业的一半。2012年所有银行机构中,有31.35%是大型商业银行机构,其资产总额占整个银行业金融资产总额中的比重为49.22%,相关领域从业人员的比重为 58.51%。而截至2012年年底,从外资银行的统计中发现,并无一家外资银行入驻甘肃省;同时,信托公司也仅有甘肃省信托投资有限责任公司一家。证券业方面,证券公司和期货公司的分公司在甘肃省各有一家,但还没有基金公司。证券和期货的经营机构和从业人员的规模也相对较小,有很大的发展空间。就保险业来看,甘肃省的保险业发展的规模同样也相对较小,甘肃省的保险密度为616元/人,与全国1064.4元相比,差距较大。甘肃省金融市场在融资结构上发展得较不均衡,是以间接融资为主,直接融资相辅之。但是,城镇化在建设中由于对资金量的巨额需求以及回收期限较长,对于间接融资的主要来源者——商业银行而言,并不是其主要的信贷对象。因此,以间接融资作为主要资金来源并不是长久之计。只有积极发展直接融资市场,进一步优化金融市场的融资结构,才能提高金融结构对城镇化发展的支持力度。

3 实证结果及分析

3.1 指标选取和数据来源

3.1.1 指标选取

城乡收入差距的衡量方面,基尼系数没有现成的数据,泰尔指数的计算过于繁琐,该指标也不一定契合甘肃省的省情。本文选用甘肃省历年人均城镇可支配收入与人均农村可支配收入的差额来表示(in)。依据学术界的通俗做法,金融支持指标可以从金融规模、金融结构、金融效率三个方面来设置。金融结构用直接融资/间接融资来衡量;金融效率用贷款/储蓄和GDP/资本来衡量。金融规模用M2/GDP和金融相关比率表示。

指标选取应把科学性、数据的可得性和研究地区的实际经济状况相结合。甘肃省金融体系主要是以商业银行为主,股票、证券、基金、金融衍生工具领域的发展较为落后,因此,甘肃省金融发展应主要考虑金融规模方面,因此本文选取了贷款融资率指标(LOAN),LOAN=银行贷款余额/GDP。

3.1.2 数据来源

甘肃省城镇收入方面的数据主要来源于历年甘肃省统计年鉴,金融发展的数据来源是历年《中国统计年鉴》和《中国金融统计年鉴》,有些指标的数据经计算得出,表1为变量的描述性统计。

表1 变量的描述性统计

3.2 实证分析

3.2.1 ADF和Johansen检验

传统的计量分析存在很多缺陷,如果不对变量进行平稳性检验,时间序列数据可能出现所谓的“伪回归”问题,因此,在进行回归分析之前,需对数据的平稳性做出检验,我们采用常用的ADF检验方法。

变量的原始数据可能是非平稳的,但如果经过差分后,变量之间满足同阶单整时,就可以继续研究这些变量是否存在长期稳定的关系,这就是协整分析,协整关系的检验与估计目前有许多技术方法,如Engfe-Granger两步法、Johansen极大似然法、频域非参数谱回归法等。每个检验方法的适用范围和研究重点有所不同。考虑文中数据的特点和学者们的普遍做法,我们采用Johansen协整检验方法。

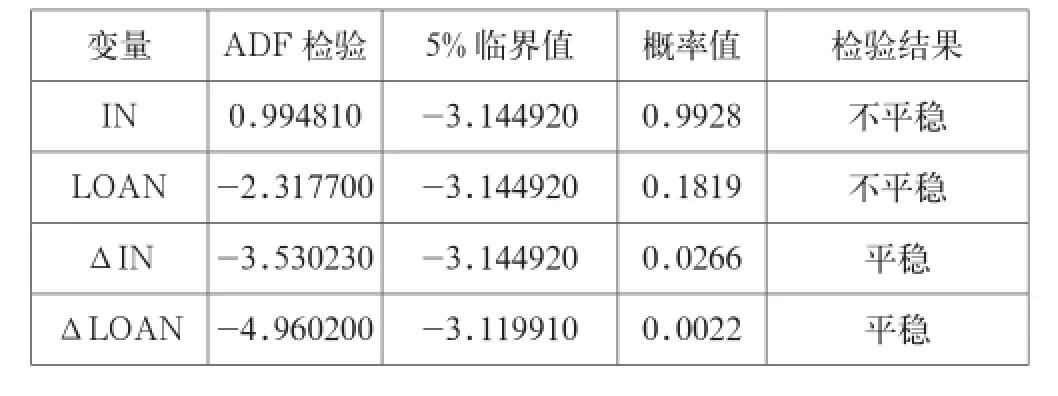

表2 变量的平稳性检验

表2给出了变量的平稳性检验的结果,可以看出,in和loan变量的原始数据都存在单位根,这说明变量数据是非平稳性的,如上文所示,继续对这些变量进行一阶差分,一阶差分后发现两个变量都不存在单位根,变成了平稳的数据序列。即满足一阶单整,结合上文分析,若变量间满足同阶单整,就可以继续检验它们是否存在协整关系。

虽然协整检验的方法很多,但有些检验对样本容量有严格的要求,有些检验对变量的数字特征要求严格。由于本文数据的样本容量较少,因此,采用对数据容量要求不太严格的Johnsen协整检验方法。

表3 变量的协整检验

表3的协整检验结果表明,在5%显著性水平下,根据特征值和迹统计量提供的信息,明显拒绝了不存在协整关系的原假设,但无法拒绝至多存在一个协整关系的假设,这表示变量之间存在一个长期的稳定的协整关系。

3.2.2 实证结果

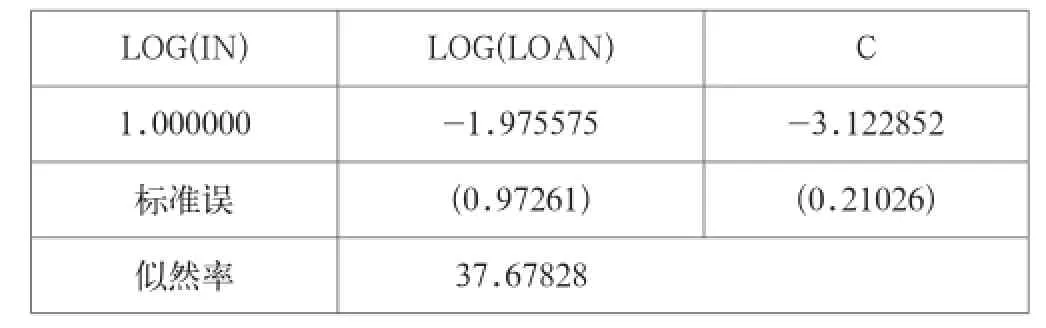

金融发展和城乡收入差距之间到底是什么样的数量关系呢?表4给出了标准化后的协整方程。

表4 标准化后的协整向量

从该实证结果中可以看出,金融发展程度和城乡收入差距之间是正相关的,也就是说在甘肃省金融发展规模的扩大不是减少了城乡收入差距,而是进一步拉大了城乡收入差距程度。金融发展水平每提高1%,城乡收入差距将增加1.98%。这可能是金融发展进一步促进城市的发展,而农村的非正规金融发展较慢,这制约了甘肃省农村经济的发展。

3.2.3 格兰杰因果检验

格兰杰因果检验主要检验变量间是否存在单项或双向的因果关系,本文运用Eviews6.0软件,对甘肃省城乡收入差距和金融发展两个指标是否存在因果关系进行了检验,检验结果如表5所示。

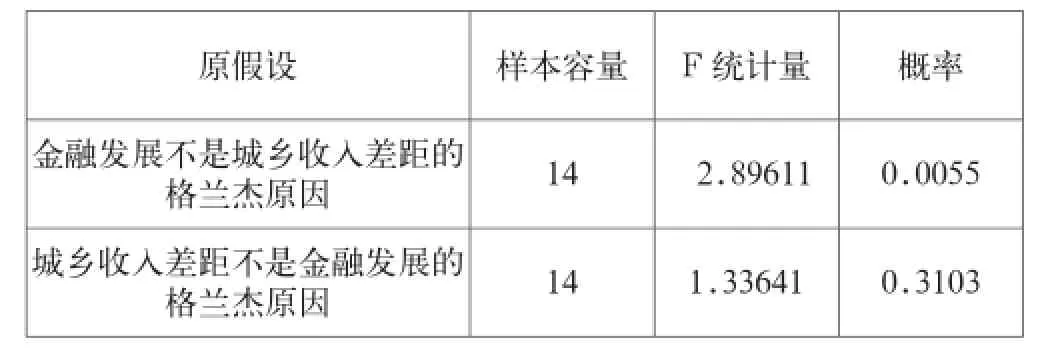

表5 格兰杰因果检验

从表5的实证结果可以看出,甘肃省明显拒绝了金融发展不是城乡收入差距的格兰杰原因,也就是金融发展和城乡收入差距关系显著,但无法拒绝“城乡收入差距不是金融发展的”假设,因此,两者之间表现出单向的因果关系。

4 结论及对策建议

从以上的实证结果可以看出,金融发展和城乡收入差距的指标在水平值时都是不平稳数据,但经过一阶查分后,变量数据通过了平稳性检验,Johansen检验表明变量间存在长期的协整关系,标准化后的协整方程显示,金融发展水平每提高1%,城乡收入差距就会增加1.98%。这可能和金融发展进一步促进城市的发展,而农村的非正规金融发展较慢有关。从格兰杰因果检验中可以看出,变量间存在单向因果关系,金融发展确实影响了城乡收入差距,而不能拒绝城乡收入差距不是金融发展的格兰杰原因。因此,我们提出如下对策建议:

第一,加大农村基础设施建设的投资力度。农村基础设施的完善应从灌溉、交通、教育、卫生等重点领域着手。以此来提高农产品产量和附加值,提高农民文化和职业素质,加强城乡一体化和联动效应,加快农村各个方面的发展步伐。第二,完善农村社会保障体系。农民看病住院都离不开完整的农村医疗保险体系,农民老有所依老有所养也离不开农村养老保险体系的建立和完善,应建立农业保险体系,改变农村、农民、农业的高风险、低收益的现状,使农民能够做到风险分散甚至规避。第三,政府加强对农业贷款的支持。甘肃省在农业贷款方面,应以市场为导向,合理优化配置资源的同时,加大对农村地区的政策扶持力度和金融资源的优先配置,在税收、准入门槛等方面给予一定的政策优惠,大力发展各种针对农村、农业的政策性金融机构,解决农村对大额资金的需求问题。

[1] 吴代红.金融资本集聚与城乡收入差距的关系演化研究[D].西南大学,2014.

[2] 李志军,奚君羊.中国金融发展与收入差距的倒U关系分析[J].上海经济研究,2012(9).

[3] 温涛,王小华,董文杰.金融发展、人力资本投入与缩小城乡收入差距——基中国西部地区40个区县的经验研究[J].吉林大学学报,2014(3).

[4] 刘玉光,杨新铭,王博.金融发展与中国城乡收入差距形成——基于分省面板数据的实证检验[J].南开经济研究,2013(5).

[5] 鲁玲.中国城乡收入差距的统计学分析[J].统计与信息论坛,2010(1).

[6] 宋文文.金融发展能否改善我国国民收入不平等状况——基于面板门限模型分析视角[J].现代财经(天津财经大学学报),2013(7).

参考文献

[1] 马元月.借鉴国际经验 促进我国村镇银行的可持续发展[J].国际金融,2009(12).

[2] 于丽红,陈霞.村镇银行信贷风险管理[J].生产力研究,2011(1).

[3] 吴志新.村镇银行发展现状分析——以山东省为例[J].时代金融,2013(11).

[4] 李婷婷.村镇银行信用风险控制及其防范[J].中外企业

F832

A

2096-0298(2015)04(c)-067-04

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16

机械研究与应用(2022年3期)2022-07-25

甘肃林业(2022年1期)2022-02-19

中小学校长(2020年6期)2020-08-07

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

家庭影院技术(2018年3期)2018-05-09

智富时代(2017年1期)2017-03-10