关于开征电子商务税收的相关问题研究

2015-01-10 07:21

中国商论 2015年12期

关于开征电子商务税收的相关问题研究

贵州大学 李梦楠

电子商务征税的问题随着互联网经济的飞速发展逐渐进入人们的视野,本文将围绕国际上对于电子商务征税的问题展开分析,总结多位外国学者的不同观点,指出国际上对于电子商务征税的一些观点和看法,并结合一定的分析做出简要评论。本文仅能结合现有的研究和分析,提出关于此方面的一定的思考和看法。

电子商务 互联网经济 征税

对于电子商务征税的问题随着互联网经济的飞速发展逐渐进入人们的视野,不仅是中国,近几年国际上对于这一问题的讨论也非常激烈。然而,深入研究却发现,关于电子商务征税的研究并非是近几年才开始的,最早的研究可追溯到20世纪90年代。但事实上,讨论了这么多年,国际上都没有一个特别明确的方向。对于电子商务征税的研究主要分为两个方面,一方面是对于跨境交易导致的交易关联国税收管辖权的冲突问题以及纳税人利用国际上税收管辖权相关规定的漏洞进行逃避税的问题,另一方面则是由于相关税收法律的缺失导致的各国境内电子商务征税问题。本文将围绕国际上对于电子商务征税的问题展开分析,总结多位外国学者的不同观点,指出国际上对于电子商务征税的一些观点和看法,并结合一定的分析做出简要评论。由于开征电子商务税涉及各国政府税收主权的让步以及对于征管水平有着较高的要求,因此,目前国际上并没有统一的解决办法和方案,本文仅能结合现有的研究和分析,提出关于此方面的思考和看法。

1 涉及电子商务跨境交易所得税问题研究

税收管辖权的确定关系到哪个国家有权对企业征收所得税的问题,涉及电子商务的跨境交易给国际上税收管辖权的确定带来了极大的挑战,主要是以下两个方面。

1.1 利用电子商务进行国际避税更为容易

在数字经济下,企业可以利用网络的传输来完成对产品的宣传及销售,因此企业可以利用电子商务使交易无形化的特点在低税率国家虚构出居民身份,从而达到避税的目的。事实上,这种避税方式一直存在,但电子商务的出现进一步加剧了这一问题。在电子商务环境中,商业活动更多地依赖于软件和机器,在服务器上建立一个网站(虚拟公司),并通过其进行贸易,或将其作为交货地点,就可以利用避税地的税收优惠政策避税。联机银行和电子货币的发展,使跨国交易成本与国内成本的差别趋于消失;某些避税港联机银行对客户纳税情况的保护,使国际投资集团可将其来源于其他国家的投资所得直接汇入避税港联机银行,规避所得税;国际贸易及投资的自由化使企业拥有了纳税地点的选择权,从而使跨国企业对避税地的依赖性急剧增长,外资企业只需在避税港设立表面上的管理机构。同时,企业也可以通过线上交易形式,将主营业务等转移到低税国而不需要在低税国设立实质性的生产车间或厂房。由此,企业可以通过上述多种手段转移其居民身份,从而达到避税的目的。而电子商务的出现使交易不要固定的场所和地点,这使地域管辖权难以确定,收入来源国无法征税,以此规避来源国的税收。

OECD发布的“税基侵蚀及利润转移”行动计划(下文简称“BEPS”)表示,在数字经济下,企业将利润转移到税率较低的国家进行避税更为容易。除了上述利用虚构居民管辖权的避税方式以外,电子商务更易于隐藏税源,从而达到避税的目的。线上交易相较于线下交易更难以取证,特别是跨国交易,更不易追踪其税源的归属问题。一方面,因为各国的征管水平参差不齐,对于一些大型的跨国交易很多国家根本没有能力追踪其税源,其税收权益受到了严重的侵害。很多情况下,发展中国家作为世界的加工厂,往往会有大量的出口活动,对于这些经济发展水平相对落后的发展中国家,其税收征管水平也有限,若企业可以通过一些手段转移利润逃避纳税义务,则更不易追踪税源。另一方面,随着数字经济电子商务的发展,越来越多的企业开始采用电子记账等记账模式,利用记账软件记账的方法逐渐代替纸质账簿。

利用电子记账对于税收征管有利有弊,一方面有助于国家建立联网的纳税信息系统,另一方面,电子记账对于征管水平较低的国家带来了极大的挑战。企业可以利用高科技手段来改变其交易信息而不留任何痕迹,对于电子信息技术不发达的国家,根本无法发现企业这些违法操作。甚至会出现即使怀疑企业有所操作但因没有确凿的证据而无法调查征税的尴尬局面。

此外,各国经济日益错综复杂,越发凸显了各国税法互动过程中可能产生的真空地带。为了防止这种真空地带的出现,OECD在BEPS中表示,应制定较为统一的税法制度,这有利于提高跨国交易的征管水平。这一点也正如前文中所述,需要国际合作和各国的配合。目前,国与国的界线还非常清晰,各国对于维护其国家权益的态度十分坚定,在全球范围内实施统一的税收制度尚不太现实。根据目前的世界格局,这一设想在欧盟等联合体实现的可能性较大,但是,随着全球一体化进程的加快,在全球范围内制定统一的税收法律制度也是不可避免的大趋势。

1.2 电子商务向确定税收管辖权提出了巨大的挑战

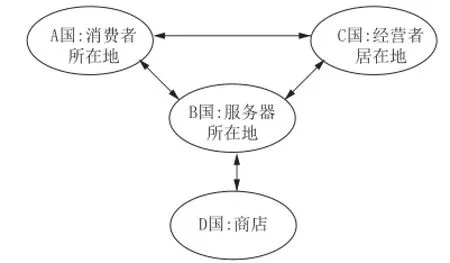

电子商务的出现给确定地域管辖权和居民管辖权带了极大的挑战。随着电子商务的高速发展,许多交易可能涉及到的国家数量相较于传统交易模式更多,这给判定税收管辖权带来了很大的困难。很多情况下,买方在一地,卖方在另一地;纳税主体注册在一地,经营在另一地;签约在一地(甚至无法确认在何处签约),交货在一地,结算账户又在另一地。例如,设在A国的居民企业将货物销售给设在C国的居民企业,而C国是通过A国设在B国的服务器线上交易购买的A国商品,货物通过设在D国的实体经营商铺运至C国,在这种涉及多个国家的货物流转对于确定地域管辖权和居民管辖权都有着很大的困难。如图1所示。

图1 多个国家货物流转示意图

英国利兹大学的Subhajit Basu在论文《Direct Taxation and E-Commerce: Possibility and Desirability》中对于这一问题做出了具体的分析。正如上文提到的,电子商务既给税收管辖权的确定带来了诸如此类的挑战也给跨国企业带来了更大的避税便利。国际税收协定(例如《OECD范本》及联合国范本)对于税收管辖权的确定程序十分复杂,缺乏灵活性,使一些跨国企业有机可乘,利用一些模棱两可的定义或者制度空白进行操作,达到双重不征税的目的,使各国无计可施,而电子商务的出现则进一步加重了这一问题,企业可利用电子信息技术,电子商务交易方式等手段虚构实际经营地,从而达到避税的目的。

结合上述文章的分析,事实上就目前的全球征管现状而言,可能保留居民管辖权更为合适。首先,不论是任何法人还是非法人都有其居民身份,有了这一层保障,任何税源都会有国家对其征税,不会造成双重不征税的现象,地域管辖权对于无形化的交易往往难以适用,利用地域管辖权确定征税权很有可能会造成双重不征税的情况,而这将导致在税收协定允许的情况下使收入来源地的征税权受到伤害。其次,相比较于地域管辖权,居民管辖权更便对消极收入进行征税,这使一些无形化的交易也可较为容易地判定其收入归属。最后,居民管辖权更便于征管,只需判定取得收入国的居民身份便可判定哪个国家有权征税,随着交易的日益无形化,地域管辖权愈发难以实施,收入来源的判断也变得越来越复杂,这些都会给取得收入国家带来极大的征管挑战,只有较为简便的征管方式才有利于保障税收。

事实上,电子商务下的税收管辖权更多的是一种征税权的划分,居民国获得的是对于跨国企业征税的权力,而为了保证收入来源国的税收利益,应适当的在交易涉及各国之间分割税收收益权。对于一个企业居民身份的确定也应遵从“实质重于形式”的原则,通过企业经营活动的实质去判定其是否具有居民身份,防止出现仅根据注册地判定居民身份造成的问题和漏洞。仅保留居民管辖权的情况势必会伤害发展中国家的权益,为了保障资本输入国的税收主权,征税国应将获得的征税收入按照一定比例返还给对应的收入来源国,可以适当采取税收分成等方式来弥补资本输入国的税收损失。不论是保留居民管辖权还是地域管辖权都需要各国配合,这涉及各国的税收主权问题,只有在协商下保证各国的税收主权的情况下才能实现仅保留一种税收管辖权的想法。当然,这只是一个初步的设想,真正实现这一设想还有待于全球经济的发展及税收征管水平的提高。

2 涉及电子商务交易的流转税问题研究

2.1 线上交易产品难以划分税种

正如OECD发布的BEPS中提到的一样,对于通过电子商务的渠道销售货物和服务将带来明确其税种的问题。Subhajit Basu在文章《International Taxation of E-Commerce: Persistent Problems and Possible Developments》中分析指出,线上交易日益频繁,所能提供的服务种类也逐渐增多,传统的确定税种的方法已经很难适用,目前网上销售实体货物的征税问题尚未明确,对于销售无形货物及劳务的征税问题更是棘手。根据各国的税收制度,线上销售实体货物主要在各国适用增值税。随着网络经济的日益繁荣,无形商品的种类也层出不穷,如一些论文资料电子书籍和手机应用的下载等,无形商品销售到底应归与销售货物还是提供应税劳务或者是一种销售无形资产的行为。不仅如此,通过网络等渠道销售电子资料的跨国交易可以不通过一国关境便进入该国,对于这种跨境行为应缴纳的关税根本无从追踪,这给关税的征收带了很大的困难。

目前,国际上对于开征电子商务方面的流转税尚无定论,主要有两个观点,部分国家表示应开征电子商务税,另一部分国家则赞同在原有税制的基础上完善涉及电子商务的部分。由于网上销售货物及劳务实际上仍是一种货劳的流转,只是交易形式不同而已,大部分国家都更倾向于在原有税制的基础上完善涉及电子商务的部分。各国在制定电子商务相关政策时应注意保持流转税税收中性的特性,与此同时,电子商务的蓬勃发展对于全球经济一体化有着极大的带动作用,各国还应鼓励电子商务的发展。

斯坦福大学的Liran Einav、Dan Knoepfle、Jonathan Levin和Neel Sundaresan三位学者共同研究了对于网上销售货物及劳务征收增值税的经济学影响,在文章《Sales Taxes and Internet Commerce》中,他们分析了网上销售货物的弹性,并根据调查得出:人们更倾向于网上购物的原因很大一部分是因为网上销售的货物税负较低。他们在文章中指出,开征电子商务方面的税收势必会影响电子商务的发展,很有可能一部分消费者会因为税收负担而放弃在网上购物。为了保证电子商务的健康发展,在制定这一方面的税收制度时,税务机关应注意保持其涉及税种的税收中性,不得阻碍电子商务的发展,在一定条件下还可以通过税收优惠等手段促进其发展。

2.2 线上交易税源难以追踪

由于线上交易很大一部分通过脱离银行监控的电子货币支付,一方面这不利于税务机关追踪税源,另一面也有利于企业通过线上交易达到避税的目的。Emilie Fridensköld在文章《VAT and the internet: the application of consumption taxes to ecommerce transactions》中指出,对于B2C这种经营形式的电商,其交易的监控较为容易,因消费者交易的对象仍然是一个实际经营单位的企业。这些企业的交易模式虽然是线上交易,但该企业往往有着规范的工商管理登记及税务登记,其财务管理制度也较为严格,除了销售方式不同以外,企业经营方面和线下企业差别不大。对于网上销售货物及劳务最难征税的应该是C2C这种经营方式,因为销售货物的大部分是只有几个人组成的个体工商户,首先,线下工商登记制度尚不能约束这种网上开店的个体工商经营模式,很多人没有进行工商登记的意识。其次,在网店做大之后,为了逃避应缴纳的税款,这些网店也会刻意的选择不进行工商登记和税务登记。税务登记是税收征管的基础,大部分C2C模式的网店经营者不进行工商登记这给税务机关带了很大的征管困难。

目前,对于网上交易税源监控较为成熟的方式应该是第三方支付系统。Qifeng Yang,Jun Wang,Ping Song,Xuan Ma在文章《THE METHOD OF TAX COLLECTION AND TECHNICAL REALIZATION BASED ON THE THIRDPARTY ONLINE PAYMENT MODE》以中国支付宝为例分析了第三方支付系统在电子商务线上交易征税方面的重要作用。一方面,第三方交易系统可以通过数字证书的形式保证交易买卖双方信息的完整及真实;另一方面,税务机关可以利用第三方支付系统监控网上交易的税源。税务机关可以辅以电子发票、电子账簿等电子商务信息登记制度加大全国联网的税务信息系统的建设,从而加强对于网上交易税源的监控。

3 结语

事实上,目前对于电子商务方面征税的问题尚有很多争论。因为,涉及各国的税收主权问题,各国都不愿妥协。但是,随着电子商务的高速发展,各国都会采取相应的措施应对其带来的税收问题。

发达国家及发展中国家的征税大多也不尽相同,大致可以分为以下三种:一是以美国为代表的部分发达国家不主张对其征税,因其作为资本输出国,电子商务的发展将给其带来更多的来自全球的收入,而对电子商务征税则会阻碍其发展;二是以欧盟为代表的欧洲发达国家主张对其征税,但是应保持税收中性,不得损害电子商务的发展;三是以印度及新加坡为代表的发展中国家主张对其征税,因为发展中国家作为资本输入国,每年都会从发达国家购入大量的高科技信息产品,若放弃对于电子商务的征税权,将会造成很大程度上发展中国家的财政流失。

即便如此,随着全球经济的高速发展,对于电子商务征税的问题势必会得到一个合适的解决办法。

[1] Subhajit Basu,University of Leeds,UK,Direct Taxation andE-Commerce:Possibility and Desirability,International Journal of Innovation in the Digital Economy,1(1),January-March,2010.

[2] Qifeng Yang,Jun Wang,Ping Song,Xuan Ma,School of Economics, Wuhan University of Technology,The 8th International Symposium on Distributed Computing and Applications to Business,Engineering and Science.

[3] Subhajit Basu,Lecturer in Information Technology & Law School of law Queens University,Belfast,International Taxation of E-Commerce:Persistent Problems and Possible Developments,Journal of Information,Law & Technology.

[4] Li,J.(2003).International taxation in the ageof electronic commerce:A comparative study,Toronto:Canadian Tax Foundation.

[5] Liran Einav,Dan Knoepfle,Jonathan Levin,and Neel Sundaresan,Sales Taxes and Internet Commerce,American Economic Review 2014,104(1).

F724.6

A

2096-0298(2015)04(c)-050-03

猜你喜欢

法制博览(2022年34期)2022-12-17

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年3期)2021-07-21

食品与发酵工业(2021年10期)2021-06-09

法律方法(2021年4期)2021-03-16

中国外汇(2019年18期)2019-11-25

仲裁研究(2019年3期)2019-07-24

天津经济(2018年2期)2018-04-20

仲裁研究(2015年4期)2015-04-17